云南省深度贫困地区减税降费政策效果调查

2020-03-27 12:23叶红林范正兴张一永李永芳

时代金融 2020年4期

叶红林 范正兴 张一永 李永芳

摘要: 减税降费是积极财政政策措施之一,在降低企业生产经营成本、增强市场竞争力、促进经济增长方面发挥着重要作用。本次调研,课题组在云南省四州市针对不同类型企业主体,以问卷形式就现行减税降费政策对贫困地区企业的影响展开调研。贫困地区企业市场竞争力普遍较低,但又肩负着产业扶贫重任,对贫困地区剩余劳动力就业、特色资源的开发等起着不可或缺的作用。因此,研究现行减税降费政策对被调查地区脱贫攻坚工作的影响有一定现实意义。

关键词: 深度贫困地区 减税降费政策 效果调查

一、四州市贫困状况

云南省是全国贫困人口规模最大、贫困县最多的省份,是全国脱贫攻坚的主战场之一。贫困面广,贫困地区集中连片,少数民族聚居区和边境地区贫困现象突出。本次调查选取的四州市,在云南省贫困地区中具有典型性,均位列《中国农村扶贫开发纲要(2011-2020)》所划定的重点扶贫攻坚区域。四州市贫困分布情况如表一所示。

近年来,随着扶贫攻坚工作的持续推进,四州市的减贫工作取得了突破性进展。2018年末,昭通市贫困发生率12.49%,较2017年下降7.12%;普洱市貧困发生率8.12%,较2017年下降16.05%;迪庆州贫困发生率3.57%,较2017年下降15.77%;怒江州贫困发生率32.52%,较2017年下降5.62%。四州市的减贫成果显著,但四州市的贫困发生率均高于全国1.7%的贫困发生率,其中昭通、普洱、怒江三州市的贫困发生率均比云南省5.39%的贫困发生率高出不少,而怒江州的贫困发生率更是居全省第一。

二、政策综述

近年来,中央陆续出台了一系列减税降费政策,其中为助力全面打赢脱贫攻坚,实施了涉及支持贫困地区基础设施建设、推动涉农产业发展、激发贫困地区创业活力、推动普惠金融发展、促进“老少边穷”地区加快发展、鼓励社会力量加大扶贫捐赠等六方面,涵盖增值税、企业所得税、车辆购置税等19个税种近110项优惠政策。同时,云南省结合实际,针对小微企业普惠性减税降费、社会保险费、易地扶贫搬迁等方面先后制定出台了一系列地方性政策法规(表二),并进一步强调要强化宣传辅导、优化纳税服务、增进办税便利,确保纳税人和缴费人实打实享受减税降费的政策红利。

三、减税降费政策落实情况

(一)各项减税降费政策效应初步显现

2019年以来,四州市落实各项税收优惠政策,减税成效显现。截至2019年8月末,四州市累计减免税费22.03亿元,其中:减税19.50亿元,降费2.53亿元。税收减免部分:2019年新出台的减税政策减免税额8.42亿元,享受202311户次(小微企业普惠政策减税2.18亿元,享受69484户次;个人所得税专项附加扣除政策减免3.396亿元,享受565201人次);2018年减税政策在2019年的翘尾减税额7.83亿元,享受316019户次;2018年政策到期后,在2019年延续的减免政策减免税额0.105亿元,享受31户。社保减免部分:共减免2.53亿元,其中:2019年新出台的社保费降费政策减免1.02亿元,延续的降费政策减免0.987亿元,翘尾的降费政策减免0.52亿元。2019年全年,四州市预计减免税费42.71亿元。

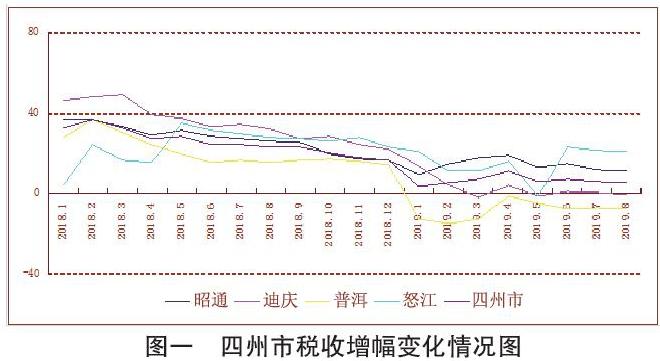

(二)一般公共预算收入增速逐步放缓

2019年以来,四州市税收增速放缓,2019年1-8月,四州市一般公共预算收入完成243.24亿元,同比增长4.15%。其中,税收收入完成208.10亿元,同比增长5.34%;非税收入完成102.54亿元,同比增长41.24%。受减税降费政策影响,四州市一般公共预算收入增速总体呈现回落趋势,前8个月增速分别为-0.27%、3.17%、6.74%、10.82%、6.01%、5.84%、4.08%、4.15%。

(三)增值税增幅大幅下降

2019年8月末,四州市增值税收入94.52亿元,同比增长3.42%,增幅下降20.90个百分点,减税成效明显。

(四)个人所得税改革减税效果良好

2019年随着个人所得税调高起征点及六项扣除政策实施,个税起征点提高和税率优化的双重利好成效突出,截至8月末,四州市完成个人所得税收入7.54亿元,同比下降59.30%。

四、调查样本情况及总体分析

在调查过程中,四州市各级国库采取问卷调查与实地走访相结合的形式,对辖内573户企业开展调查。此次调查共发放问卷573份,回收问卷573份,其中有效问卷421份(昭通222户、普洱102户、怒江70户、迪庆27户)。调查样本覆盖四州市农林牧渔业、制造业、建筑业、批发零售业、居民服务、文化体育与娱乐业等17个行业。从企业规模来看,小微企业396户,占比94.06%;大中型企业25户,占比5.94%。从企业性质来看,民营企业及其他355户,占比84.32%; 国有及集体企业42户,占比9.98%。

调查结果显示:67.46%的企业认为减税降费政策对企业有效; 29.45%的企业认为减税降费政策无影响;3.09%的企业认为政策无效; 77.2%的企业认为本身税负不大,对生产经营无影响;仅有22.8%的企业认为减税降费政策实施以来对企业影响较大,准备扩大生产经营规模;近70%的调查企业认为简并增值税税率政策和扩大小微企业税收优惠政策效果最为明显。企业在享受减税政策后,转型升级意愿程度不一。17.73%的调查企业投资、转型升级意愿强烈,42.86%的企业意愿较强,38.72%的企业表示转型升级意愿不强,69.36%的调查企业表示资金短缺成为制约企业转型升级的主要因素。

五、存在问题

(一)不同性质企业减税降费获得感不一

一是四州市在脱贫攻坚背景下,大力开展易地扶贫搬迁项目,建筑业税收增收势头较猛。但建筑业没有形成完整的抵扣链,大部分原材料如木材、水泥、沙石、鲜活农产品等供货商均为小商户或个体户,企业无法从供货商处获取相应发票,从而造成进项抵扣不全,以及部分建筑项目无法选择简易计税享受过渡性政策扶持,造成实际税负上升。调查结果显示:33%的制造业企业认为税负增加,25.6%的建筑业认为税负增加。其中认为税负增加的企业里有78.69%的企业认为其税负增长幅度在10%以内。二是小规模企业相对大规模企业减税降费获得感要低。小规模企业由于财务水平不高、税务筹划意识不强,财务上未做出以合理避税为目的的调整,减税降费获得感不强。样本企业中21.74%的大中型企业反映受减税降费政策利好,准备扩大生产经营规模;而仅有12.98%的小微企业反映准备扩大生产经营规模。三是议价能力及产业链位置差异对减税降费政策获得感存在差异。个别企业在此次增值税率下调中出现税负增加的现象,当上游企业增值税率下调幅度大于下游企业,下游企业进项减税幅度将大于销项,将会导致下游企业税负增加。如怒江州保泸高速隧道业主方——云南交投集团云岭建设有限公司反映,2019年税负测算较比原来提高0.64个百分点。四是经营状况较差企业减税降费政策获得感不强。四州市内经营主体绝大部分属于产业链初级端,“散、弱、小”特征明显,总体盈利水平较差,生产经营过程中税费负担在企业成本中占比较小,减税降费政策获得感不强。调查结果显示:73.63%的调查企业表示本身税负不大,对生产经营无影响,只有26.37%的企业表示税负对其生产经营影响较大。

(二)纳税人对减税降费政策把握不精准

调查地区普遍存在企业对政策知晓度不高、不精准、差异大等问题,影响着减税降费政策的执行与落实。通过现场走访和发放调查问卷发现,在421份有效调查问卷里,有92.87%的企业知道有减税降费政策,但对具体政策内容的知晓度偏低。首先,不同规模企业对减税降费政策关注度不同。大中型企业因涉税金额大,政策对其利益影响大,他们会相对主动地关注和了解相关政策;而规模较小的企业,对政策知晓程度就偏低。调查结果显示:有6%的小微企业对减税降费政策一无所知。其次,缺乏有效的政银企沟通交流平台。目前,四州市信息宣传平台较少,企业对市场信息、税收政策的了解有限。调查结果显示:38.24%的调查企业反映宣传力度不够,政策了解程度低;59.14%的调查企业表示主要通过互联网渠道了解减税降费政策;59.86%的调查企业表示通过微信、微博等自媒体渠道了解减税降费政策,在日常经营过程中缺乏减税降费政策具体实务指导。

(三)企业享受减税降费政策过程中仍存在诸多问题

一是优惠申请成本大。调查结果显示,19.95%的调查企业反映因退免程序繁琐且退免金额小、享受政策流程繁琐,不愿享受减税降费政策。二是财务技术支持相对匮乏。调查结果显示,42.28%的调查企业反映因企业本身缺乏相应财务技术支持,难以享受减税降费政策。三是部分企业社保支出、用工成本增加。调查结果显示:12.58%的调查企业反映社保费征缴体制改革后社保支出增加,其中84%的企业反映增长幅度在10-30%;16.15%的调查企业反映社保费征缴体制改革后用工成本增加,其中67.65%的企业反映增长幅度在10-30%,17.65%企业反映增长幅度在50%以上。

(四)减税降费与政府支出刚性增长冲突

一是减税降费必然对四州市公共预算收入增长造成影响,减收或将加剧收支矛盾。据年初预算,除迪庆州预算收支都同比回落外,其余三州市2019年预算收入均保持增长,其中,普洱市一般公共预算收入安排53.43亿元,同比增长2%;一般公共预算支出299.1亿元,同比增长2%。怒江州2019年一般公共预算收入安排11.51亿元,比2018年增长6%;一般公共预算支出安排160.43亿元,同比增长25.47%。昭通市一般公共预算收入安排82.12亿元,同比增长5%;一般公共预算支出安排488.44亿元,同比增长26.8%。二是债务收入增长。2018年,除普洱发行了11.1亿元的专项债外,其余三州市无专项债券发行。2019年,四州市都安排了较大额度的专项债券发行。其中预计怒江州发行5亿元;迪庆州发行9亿元;昭通市发行8亿元;普洱市发行18.3亿元,较2018年增长64.86%。三是土地出让收入持续增长,地方自有財力对土地出让收入的依赖持续加大。2016-2018年,四州市土地出让收入占地方自有财力的比重均呈逐年上升趋势。其中,怒江州三年的占比情况为1.52%、2.62%、7.62%;迪庆州占比情况为5.44%、6.15%、9.70%;昭通市占比情况为4.04%、18.78%、30%;普洱市占比情况为16.34%、22.25%、27.43%。

六、相关建议

(一)完善小微企业减税降费政策体系,增强贫困地区小微企业获得感

一是针对部分减税政策门槛高情况,适当放宽减税政策的条件限制,扩大减税面,同时出台配套措施并及时修订相关的适用条件和标准,提升政策落实率和减税效果。二是根据云南省四州市小微企业经营状况普遍不佳以及脱贫攻坚的实际,抓住建档立卡贫困户纳入税收优惠重点支持群体契机,充分利用《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)政策红利,尽快制定云南省具体实施办法,进一步激发贫困地区小微企业活力。

(二)明确政府职能,深入推进中央与地方事权和支出责任划分

一是根据经济发展实际情况与减税等因素,科学制定税收收入任务,并及时调整税收收入任务,降低地方政府对税务部门下达税收收入任务所带来的压力。同时,适度压缩地方政府支出规模,提高预算资金使用效率,保障好基本公共服务的供给。二是避免为保障地方财政收入增长而形成对房地产业的过度依赖,防范资产泡沫的产生,保障各行业的均衡发展。三是中央财政适度扩张赤字规模,以对冲减税降费政策落地造成的短期冲击,给予地方财政更多支持。

(三)加强重点政策的宣传力度

围绕当前减税降费政策热点,做好相应的宣传、解释工作,特别是加强重点政策的宣传力度,提高政策宣传的时效性和针对性。根据贫困实际加大小微企业普惠性减税降费、重点群体税收优惠支持政策、社会保险费、易地扶贫搬迁等方面政策宣传力度。尤其加大《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)和《云南省财政厅 云南省发展和改革委员会 云南省扶贫开发领导小组办公室 国家税务总局云南省税务局关于实施易地扶贫搬迁税收优惠政策有关事项的通知》(云财税〔2019〕37号)等政策的宣传力度,充分发挥减税降费政策助力脱贫攻坚的作用。

叶红林供职于中国人民银行怒江州中心支行;范正兴供职于中国人民银行昭通市中心支行;张一永供职于中国人民银行普洱市中心支行;李永芳供职于中国人民银行迪庆州中心支行