基于多时间段的三因子模型有效性分析

2020-03-27 12:10白逸飏

北方经贸 2020年2期

关键词:投资者情绪

白逸飏

摘要:本研究选取2001-2018,2010-2018及2007、2008、2015三个时间段的数据,进行时间序列回归,对三因子模型在我国A股市场上的有效性进行检验,发现在各时间段内,账面市值比效应均不明显,账面市值比因素可以被超额市场收益、公司市值因素代替。最大、最小市值公司的资产组合均存在超额收益,并发现三因子模型的有效性并未随时间推移、市场发展而有所提升,且模型的失效并非是由投资者情绪造成。

关键词:三因子模型;账面市值比效应;投资者情绪

中图分类号:F830.91 文献标识码:A

文章编号:1005-913X(2020)02-0092-06

一、引言

自Sharpe、Lintner、Black等人提出CAPM模型以来,对股票收益率的研究成了金融学界与投资者们关心的热点问题,CAPM模型认为股票超额收益率仅取决于该股对市场超额收益率的敏感性,即β系数。但在随后的研究中,有学者认为股票的收益率还与公司的基本面信息有关,认为公司市值、账面市值比、杠杆率等因素会影响股票收益率,Fama、French(1992)对此进行了检验,通过对β、公司市值、账面市值比进行分组,进行横截面回归,最终得到股票收益率在很大程度上由公司市值、账面市值比决定的结论,而在其1993年的进一步研究中,通过时间序列回归,最终发现市场超额收益、公司市值、账面市值比共同影响了股票的收益率,这也是著名的三因子模型。

三因子模型长期以来作为资产定价研究的基础理论,不少中国学者也通过实证检验其在中国股票市场的有效性。仪垂林等(2001)发现早期的中国股票市场上用市场超额收益率、公司市值即能较好地解释股票收益率。张红伟(2016)认为中国股市资产组合平均收益率远远高于美国,这源于市场和规模风险的高溢价。中国股市制度缺陷的“政策市”和参与者行为偏差的“投机市”,都是导致高风险溢价的主要原因。史永东(2015)分析了投资者情绪对股票收益率的定价作用,发现负敏感性的公司股票具有明显的投资者情绪效应。

二、理论基础

Fama、French认为,市场风险溢价、公司市值、账面市值比共同影响了股票的收益率。其中,市场超额收益解释了股票收益率的基础,即个股收益率大体上取决于其对市场超额收益的敏感性,这也是传统CAPM模型解释的一点。而市值、账面市值比反映了不同公司基本面状况的差异,从而使股票收益率产生差异。市值因素反映了由流通股本体现的公司规模差异间的风险,流通市值较小的公司,相较于市值较大的大公司,其业务发展、信贷融资一定程度上受到经济周期的影响,经营风险相对更大,公司基本面的财务风险更大,因此,投资者往往要求更高的风险溢价。账面市值比因素反映了与公司财务困境相关的风险,高账面市值比的公司被认为是价值型公司,具有未来发展潜力,但对外部环境更加敏感,经营具有不确定性,更容易面临利润下降乃至破产的风险,期望收益较低。而高账面市值比的公司被认为是成长性公司,具有稳定的收益,外部环境对其负面冲击影响有限,因此,市场对高账面市值比公司要求更高的风险溢价。

在此研究中,首先将股票根据对应的公司市值大小,以20%、40%、60%、80%的分位点分成5个资产组合,再这5个资产组合根据账面市值比分组,总共形成25个资产组合,将每个组合的月度平均收益作为被解释变量Ri。解释变量中,市场风险溢价仍用Rm-Rf衡量,即市场组合收益减无风险收益率;对公司市值、账面市值比,Fama、French用SMB来模拟与公司市值有关的风险因素,用HML来模拟与账面市值比有关的风险因素。SMB是根据公司流通市值,以市值最小的30%、中间的40%、最大的30%形成3个组合,以小组合的月度平均收益减去大组合的月度平均收益得到。HML同理,根据账面市值比形成3个组合,以大组合的月度平均收益减去小组合的月度平均收益得到。最终得到以下回归方程进行回归。

Ri(t)-Rf(t)=a+b[RM(t)-Rf(t)]+sSMB(t)+hHML(t)+e(t)

三、样本选取

参考Fama、French对三因子模型的操作,利用中国市场的数据进行实证分析。样本选取上,选择中国A股市场上所有股票2001年1月—2018年12月的月度数据。数据来源于RESSET锐思数据库,并通过锐思数据库处理。被解释变量处理上,以当年(t年)6月的流通市值作为市值因素,以去年(t-1年)12月的账面权益除以12月的流通市值作为账面市值比因素,在每年(t年)6月,根据市值、账面市值比的5个分位点进行分组,共形成25个资产组合,对每个资产组合,得到t年7月至t+1年6月以流通市值加权的月度收益率;在下一年(t+1年)6月,重新根据新的市值、账面市值比数据进行分组,得到t+1年的25个资产组合收益率数据,以此类推,对每个资产组合都有18年的216条收益率数据Ri。对解释变量,一是市场超额收益率Rm-Rf,其中Rm为所有A股月度平均收益率,Rf在2002年8月—2006年10月使用三个月期中央银行票据的票面利率,2006年10月后使用SHIBOR三个月同业拆借利率。二是SMB为小公司投资组合月收益率与大公司投资组合月收益率之差,HML为高账面市值比公司与低账面市值比公司月收益率之差,构造方式与三因子模型一致。得到三因子模型。

Ri(t)-Rf(t)=a+b[RM(t)-Rf(t)]+sSMB(t)+hHML(t)+e(t)

考虑到中国资本市场仍处于新兴阶段,每个阶段的发展日新月异,并且在2001—2010年间经历了不少重大事件,例如,2005年國有企业股权分置改革,2008年全球金融危机,市场的有效性可能有所减弱,但随着市场的发展,投资者也不断成熟,机构投资者参与度不断提高,近年来的市场有效性应有所上升,因此,现选取2010—2018年的数据作为对比数据来构建三因子模型,进一步检验近期的三因子模型有效性,得到的回归结果更贴近中国资本市场近期发展状况。并结合行为金融学理论,分析投资者的狂热情绪是否真正是影响股票市场的主要因素。

(一)2001—2018年三因子模型检验

表1列出了2001-2018年间25个资产组合的平均月度收益,以考察中国的资产组合是否也存在公司规模、账面市值比效应。其中横轴为账面市值比,由低到高,纵轴为市值,由低到高。

从表中每一列可以看出,股票收益率的公司规模效应明显,小公司的经营风险要求了更高的风险溢价,收益率与公司规模成负相关,即市值越大的股票其平均收益率越低。然而BE/ME效应不显著,在Fama、French的研究中,BE/ME反映了财务困境因素,对收益率存在正向影响,即较高的BE/ME会带来较高的平均收益率,而在中国的实证研究中,发现BE/ME与收益率间并非为线性关系,而是表现为“U”型关系,即较小账面市值比的公司与较大账面市值比的公司收益率均较低,而中等账面市值比的公司有最高的平均收益率。

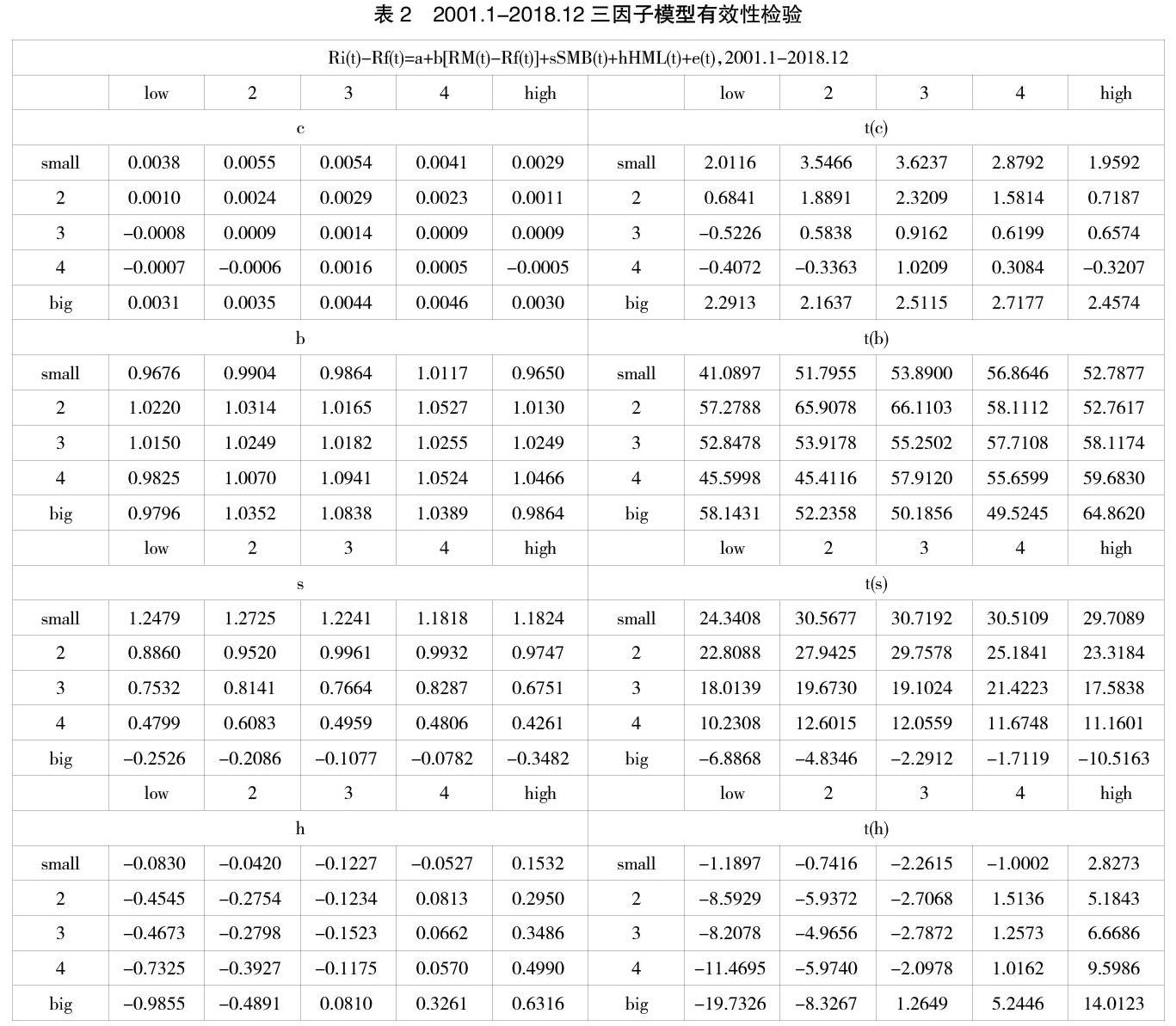

为进一步检验三因子模型的有效性,进行回归分析,得到表2结果。表2的回归结果进一步说明了中国A股市场上的收益率异象,以及三因子模型的定价失效。

第一,中国A股市场上存在小大公司效应。对于位于small size及big size分组的资产组合,其截距项显著不为0,意味着三因子不能完全解释资产组合收益率的来源,而使资产组合产生了超额收益,而在有效的定价模型下,任何资产组合应无超额收益,在本研究中,三因子不能解释的资产组合月度超额收益约为0.4%。

第二,RM-RF,SMB的系数变化总体上与Fama、French的研究一致。RM-RF的系数在1附近,说明市场风险溢价决定了各资产组合超额收益率的基础。SMB的系数也是随着市值上升而递减,反映出了小公司的規模风险溢价,但中国市场上SMB系数变化仍有特殊之处,表现在SMB中从第四规模组合到最大规模组合间的变化,在Fama、French的研究中该平均变化幅度约为-0.45,而在中国市场上其变化幅度约为-0.7,说明我国的规模效应在最大市值时影响更大,投资者对大规模公司要求的风险溢价更低,存在过度的偏好。原因可能在于我国A股市场上流通市值较大的公司很多都具有国有资产背景,因而公司经营能力有了隐性担保,投资者也乐于购买知名度高的大型企业,从而降低了对大市值公司的风险回报要求。该现象也支持了A股市场上存在大规模公司股票收益率的异象。

第三,与收益率的直观观测结果不同,从回归数据来看,HML效应对股票收益率产生影响。除第一行外,随着BE/ME的增大,各行的系数都呈现递增的趋势,说明低账面市值比的公司确实有较高的风险溢价。从数据来看,前三列对应的系数为负,说明在A股市场上,投资者对账面市值比反映的财务困境风险更为乐观,仅对具有很高财务风险困境的公司要求了风险溢价。在25个t值中,有7个在95%的置信水平下不显著,但其对应的系数本身很接近0,因此,不能根据系数显著性来判定HML效应不存在。HML效应在回归中存在,而在收益率数据的直观观测中不明显,该矛盾可能的解释是SMB、HML之间存在负相关关系,SMB效应影响更为显著,使HML效应在直观收益中不明显,通过检验,发现两者相关性为-0.478,确实存在高度相关性。由此认为账面市值比在2001年-2018年的回归中并不是一个很好的解释变量,其解释力很大程度与流通市值相关。

(二)2010—2018年三因子模型检验

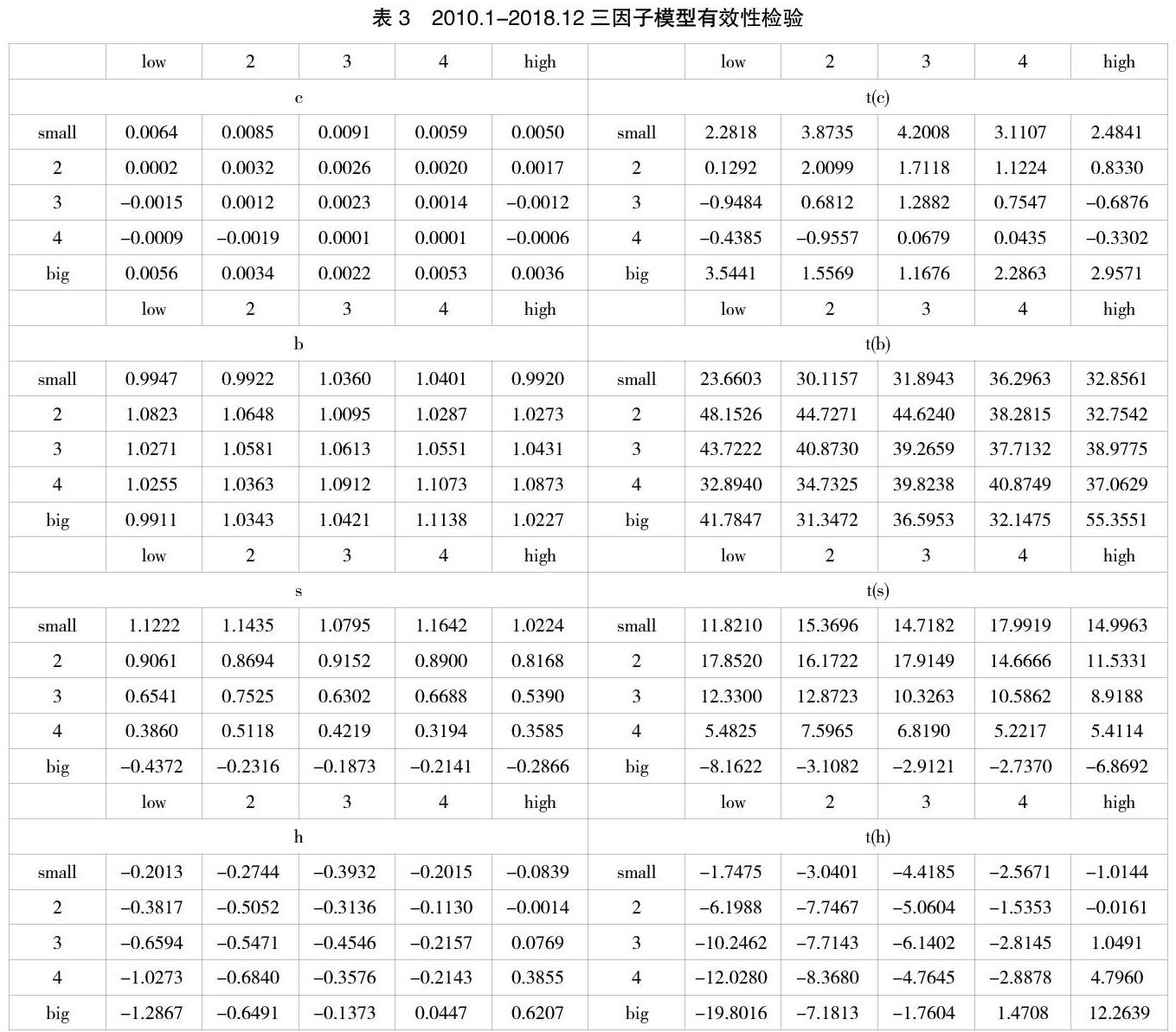

为了考察三因子模型在近期的有效性,对2010年-2018年的数据进行回归,得到表3结果。

第一,考察截距项,发现大小市值公司依旧存在三因子不能解释的超额收益,且平均收益高于2001年-2018年的平均收益,因此,认为三因子模型对近期的中国股票市场不是一个很好的定价模型,起码不能很好解释最大最小市值的公司的股票收益率。考察SMB的系数,发现第四组至最大组的变化依旧在-0.6左右,投资者对大规模公司要求的风险溢价虽有所提高,但与中小公司间仍存在很大差距。

第二,考察HML效应,在2010年后仅有四个值为正,投资者对大部分存在财务困境风险的公司并未要求风险溢价,这有悖于经济常识。且SMB、HML之间的相关性进一步提升,达到了-0.74。为了检验市场超额收益Rm-Rf、市值效应SMB是否能解释HML,利用两因素对资产组合收益率进行回归,Ri(t)-Rf(t)=a+b[RM(t)-Rf(t)]+sSMB(t) +e(t),考察截距项是否存在账面市值比效应,得到结果表4。

整体结果来看,截距项极小且大多不显著,因而没有明显的账面市值比效应。结合2001、2010两段的研究,可以认为HML在A股市场并非很好的解释变量,其解释能力很大程度被超额市场收益及流通市值所吸收。对此,提出一种可能的看法:Fama、French在进行研究时为保证样本的可靠性,剔除了上市时间短于一定期限的股票,这是基于美国股票市场退市制度进行操作的,而中国的退市制度有别于美国,在过去很长一段时间内退市标准单一,效率相对较低,2001—2018年退市企业共65家,18年来平均退市率仅为0.2%左右,而纽交所的年退市率为6%;因此,中国A股市场上的公司长期存在,而美国市场上有大量的新旧公司交替,这就使FF三因子模型的结论可能存在幸存者偏差。FAMA认为高账面市值比的企业往往是因为其账面权益产生的收益较低,从而导致其市场价值较低,这类企业意味着更高的风险,因此,市场要求了较高的风险报酬,而实际上很多风险企业可能因经营不善、无法满足上市要求而退市,最终运营良好、在股票市场上长期存在的风险企业自然有高的预期收益率,能解释投资组合收益的变化。而中国市场上,企业退市数量极少,不易出现幸存者偏差,对每一家小企业都可以持续追踪收益率数据,反映真实风险报酬,高账面市值比的公司提供的收益率并不一定如想象中较高,反而可能因公司自身经营不善降低了公司价值,从而降低了股票收益率。账面市值比在中国市场上更大的意义是反映作为公司基本面状况的指标,这与流通市值有相近的作用,两者间存在较强的负相关关系,流通市值较大的公司规模较大,能产生稳定回报,账面市值比较低。

(三)2007、2008、2015年三因子模型检验

对中国股票市场的研究,往往会涉及投资者的非理性行为,认为中国市场作为新兴市场,主要投资者为中小投资者,他们的非理性交易行为较多,这种噪声交易直接影响到了三因子模型的有效性。在目前的研究中,尚未有具体研究提出较好的噪声交易指标的量化方法,因此,通过考察市场最为狂热、情绪最为极端时的三因子模型有效性,间接检验噪声交易风险对三因子模型的影响。选取了2007、2008、2015年三年的数据再次构建三因子模型。在这三年中,2007年股市暴涨,上证综指突破6 000点,2008年暴跌至1 000多点,2015年股市也经历了从5 000点回落至2 000点的狂潮,这三年的股市是近些年中国股市最为狂热的时期。回归得到表5。

1.从截距项来看,对比表2、表3,各投资组合平均超额收益率大幅上升,即三因子不能解释的超额收益部分增多了,但对应的t值大多不显著,仅有三个数据在95%置信水平上显著,其他超额收益均不能拒绝为0。存在于其他时间段的大小公司效应均被削弱,因此,在该时间段三因子模型对收益率有着较强的解释力,甚至超过了2001、2010年回归时的有效性。

2.区别于其他时期的显著特征,表现为超额收益率系数的提高,即β值均有所提升,基本都超过了1。说明在该时期,资产组合对市场收益率更加敏感,市场波动会带来各资产组合更大的波动。资产组合收益率的大幅变动的根本原因在于市场收益率的波动,而组合的敏感性放大了这一波动,呈现出更为剧烈的涨跌。

3.HML效应明显,除市值最小的组合外,其他组合都随着账面市值比的上升要求了更高的风险溢价,尽管有些系数无法拒绝为0,但系数本身大部分都接近于0,即便为0也不影响HML效应。此外,HML与SML之间的相关性也下降到了-0.23,HML比起前两个时间段,在该时间段中有更好的解释力。

综合以上分析发现市场狂热时期会影响到各因子的系数,但并未整体降低三因子模型的有效性,甚至比起其他时间段更为有效,说明由投资者非理性情绪带来的噪声交易风险并不是影响三因子模型有效性的主要因素。

四、结论

通过三个时间段对三因子模型的回归,分析截距项及三因子系数的性质,得到以下结论。

第一,三因子模型在中国的有效性受到挑战,主要表现在流通市值最大最小的公司资产组合存在模型无法解释的超额收益,以及HML效应的失效上。从表2、表3数据均可以看到资产组合的收益率存在三因子无法解释的部分,且大小公司效应持续存在,2010年起的平均超额收益甚至大于2001年起的平均超额收益。三因子模型的失效还表现在账面市值比效应的失效上,发现各资产组合的平均收益率并未出现明显的账面市值比效应,并且HML与SMB间存在很强的负相关关系,仅用Rm-Rf、SMB两因素回归时超额收益已不存在明显的账面市值比效应,由此认为HML效应作为公司基本面信息指标,很大程度上被超额市场收益、市值效应吸收,不具备较强的解释力。

第二,三因子模型的失效是持续的,对比表2、表3可以发现,上述的两个异象并未随着时间推移、市场的成熟而逐渐降低,2010年起HML与SMB间的相关性反而提升,因此,三因子模型在近年来依旧是失效的,且不能预期在未来随着市场的进一步成熟,三因子模型的有效性会因此上升,由此认定,三因子模型在中国的有效性受到挑战。但三因子中超额市场收益Rm-Rf、市值效應SMB在中国市场上具有一定解释力,尤其对中等规模的公司有较好的拟合,可以作为进一步研究的参考因素。

第三,通过检验市场狂热时期的三因子模型,发现SMB、HML间相关性下降,整体有效性不弱于其他样本时期,因此,投资者非理性情绪导致的噪声交易风险不是使三因子模型失效的主要原因。

综合以分析发现三因子模型在中国市场的有效性不足,且失效并非是由非理性交易导致,但未能提出具体是什么因素使三因子模型失效,仅在检验的意义上考察了三因子模型,未能进一步提出适合中国市场情况的多因子模型。

参考文献:

[1] Fama E F, French K R.The Cross-Section of Expected Stock Returns[J]. The Journal of Finance, 1992(2).

[2] Fama E F , French K R.Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993(1).

[3] 仪垂林,黄兴旺.中国证券市场的三因素模型分析[J].南京经济学院学报,2001(5).

[4] 王 磊,刘亚清.中国股市账面市值比效应成因分析:基于行为金融视角[J].管理评论,2011(10).

[5] 陈 莹.中国股市账面——市值比效应的检验及解释[J].证券市场导报,2008(2).

[6] 张红伟,杨 琨.中国股票三因素定价模型再研究[J].云南财经大学学报,2016(6).

[7] 史永东,田渊博,马姜琼,等.多因子模型下投资者情绪对股票横截面收益的影响研究[J].投资研究,2015(5).

[责任编辑:王 旸]

猜你喜欢

商业会计(2017年4期)2017-04-06

经济师(2016年9期)2017-03-31

经济研究导刊(2017年6期)2017-03-24

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国市场(2016年18期)2016-06-07

重庆大学学报(社会科学版)(2016年2期)2016-05-19

社会科学研究(2015年5期)2015-12-10

西部金融(2015年9期)2015-10-26