政府补贴、资本结构与企业研发投入的关系

——基于信息技术产业的实证研究

2020-03-24 12:27:26陈梦颖

湖南工业大学学报(社会科学版) 2020年1期

何 涌,陈梦颖

(湖南工业大学 经济与贸易学院,湖南 株洲 412007)

一 研究背景

科技创新引领国家未来经济发展的方向,而信息技术产业则是各国争相发展的重点产业。新一代信息技术具有涵盖范围广、创新能力强、技术要求高且能助力传统行业发展等优点,是优化经济结构转型、加快国民经济发展的重要引擎。为抢抓新一轮产业革命和科技变革机遇,加快推进新一代信息技术产业发展,国务院已将信息技术产业确认为重点推进的七个战略性新兴产业之一,以助力我国经济向“工业4.0”和“中国制造2025”时代迈进。与其他国家相比较而言,我国新一代信息技术产业起步时间稍晚,发展进程缓慢,具有较强的外部依赖性。随着5G通信技术的应用,新一代信息技术产业将进入蓬勃发展期,中国在全球信息技术产业链中的地位也将持续加强。企业内部的研发活动往往具有成本高、周期长、风险大、收益不确定等特征;研发活动中存在的“市场失灵”现象,使得企业研发活动的投入与收益严重失衡,这大大降低了企业研发投入的积极性。因此,政府往往会发挥“看得见的手”的作用,以期对“市场失灵”现象进行一定程度的改善,政府补贴则是政府实现调控的主要方式之一,大多数国家,包括我国,都是通过政府补贴来弥补企业的研发投入不足。现阶段,我国出台了一系列促进信息技术企业研发投入的相关政策,其中就包括加大政府补贴的政策;但政府补贴对研发投入的影响效果如何,有待探究。同时,企业的研发投入强度也会受到自身资本结构的影响。资产与负债的结构不合理,会使企业面临较大的财务负担,使之更大概率出现资金不足的状况,进而难以保证企业进行高强度的研发投入。

目前,学术界关于政府补贴及资本结构对企业研发投入影响的研究较多,但大多只是考虑单一变量的影响,很少有研究考虑到资本结构对其余二者关系的调节作用,且此类研究还未在信息技术行业中展开。基于此,本文选取信息技术产业334家上市公司的相关数据进行实证研究,以此来探究政府补贴、资本结构与企业研发投入的关系以及资本结构对两者关系的调节作用,并在此基础上,将所有样本按照不同所有制性质划分为国有企业和非国有企业进一步展开分析。

在政府补贴与研发投入研究方面,国内外学术界对于两者之间关系的研究较多,由于研究对象、视角及使用的数据、方法等不同,研究结论存在很大的争议,主要有以下三种观点:

部分学者认为政府补贴对企业研发投入起刺激作用。Kleer研究表明,政府补贴可以促进企业自筹研发投入增加[1]。Carboni也得出了相同的结论,认为政府补贴对企业的研发支出具有一定的正向效应[2]。吕晓军分析发现,政府补贴对企业创新投入具有激励作用,且市场化进程越高,政府补贴对创新投入的刺激作用就越大[3]。乔瑞红等人研究发现,政府补助越高的企业,其研发投入也就越高[4]。尚洪涛等人选取2008—2015年我国148家医药制造业上市公司为研究样本,研究发现政府补贴与研发投入之间存在滞后1~3期的相互促进作用[5]。郑贵华等人基于新能源汽车产业,采用倾向得分匹配法,研究发现财政补贴对创新投入具有激励作用[6]。

另一种观点认为政府补贴对企业研发投入起挤出作用。Catozzella等人研究发现,政府补贴对企业的创新投入会产生抑制影响[7]。宋来胜等人通过建立随机前沿模型,并利用省际数据,研究发现,在全国层面政府资助对企业研发投入的挤出效应明显[8]。张玉等人研究发现,对于我国大中型企业而言,政府研发补贴强度与研发效率呈负相关[9]。彭红星等人基于A股高科技上市公司2009—2014年数据进行实证研究,发现政府创新补贴显著地降低了高科技公司全要素生产率[10]。

还有一些学者认为政府补贴对企业研发投入的影响是非线性的。宋丽颖等人研究表明,财政补贴一开始对高技术企业R&D投入具有激励作用,但随着财政补贴强度的提升,达到一个临界点后,则会产生相反的效应[11]。熊勇清等人研究发现,适度的财政补贴对于企业研发投入表现为激励效应,但超过一定额度时则表现为挤出效应[12]。

在资本结构与研发投入方面,目前国内外学术界对于两者之间的关系有一定的研究,但尚未得出一致的结论。部分学者认为资本结构与企业研发投入呈负相关关系。黄国良等人研究发现,资产负债率对企业研发投入具有负向的影响,债权人的限制性条件以及面临的还债压力使得企业对于研发活动不敢轻易大胆地投入[13]。卢佳友等人以创业板575家上市企业的面板数据为样本,研究发现资本结构对企业研发投入产生负面影响[14-15]。还有部分学者认为资本结构与企业研发投入之间并非只是简单的线性关系。Aghion等人认为负债率与R&D投入之间的关系呈倒U 型,R&D投入过高或过低时,企业的负债率都比较低[16]。

纵观当前学术界关于政府补贴、资本结构与企业研发投入关系的研究文献,发现主要有以下特点:一是大部分文献只是单方面探讨政府补贴或者资本结构对企业研发投入的影响,将三者结合起来研究的较少。二是在样本的选取方面,很少有学者单独研究信息技术行业。为弥补当前研究的不足,本文基于信息技术产业上市公司数据,探讨政府补贴、资本结构与企业研发投入的关系,并考虑资本结构对政府补贴与企业研发投入之间关系的影响。

二 理论分析与假设

(一)政府补贴与研发投入

技术创新具有很强的外溢性,研发成果一经推出,在没有专利保护的情况下,往往会被迅速模仿,这种“搭便车”的现象严重损害了研发者的利益,打击了其研发创新的积极性,长此以往,整个市场会抱有侥幸心理沉迷于创新的溢出效应,而不会主动寻求自主创新。同时,研发活动在研发阶段处于高度保密状态,并且由于研发过程的高风险性、研发结果的不确定性等原因,企业在进行研发时很难取得外部资金的支持,非国有企业融资尤其困难。信息技术产业属于典型的创新型领域,创新需要一定的连续性,而大部分信息技术企业资金的归集具有较长的周期性,这便会形成资金压力,相较于国有企业,非国有企业面临的压力更大。政府补贴作为政府参与和干预经济的主要手段和工具,一定程度上可以直接弥补企业研发投入的资金缺口,避免因资金匮乏而导致企业研发活动中断的风险。另外,政府补助反映了国家政策的发展方向,对企业尤其是非国有企业而言是个利好消息,能够有效缓解市场中信息不对称的现象,避免“市场失灵”,且有助于缩小企业收益与市场收益之间的差距;同时还能向外界传达正面信息,吸引外部资金流入企业,缓解企业的融资约束。

基于此,本文提出如下假设。

假设1a:政府补贴与企业研发投入呈正相关关系。

假设1b:政府补贴对非国有企业研发投入的促进作用要大于对国有企业的促进作用。

(二)资本结构与研发投入

资本结构通常用资产负债率表示,公司举债越多,说明管理者对公司前景越看好,但大额的债务成本会造成公司经营现金流周转负担,加剧经营风险。相较于低负债企业,高负债公司可能面临更大的融资困境和资金短缺风险,而研发活动需投入大量的资金,风险较大,且投资周期较长,这会使得企业的财务风险进一步加大,所以公司资产负债的比重会左右企业的研发投入决策,负债率高的企业更愿意将资金投入高性价比的经营活动中,因而研发动机较弱。较之国有企业,非国有企业外部融资难度更大,融资成本更高,经营风险和财务风险也更大,所以在考虑研发创新时,非国有企业资本结构对研发投入的影响作用也将会更大。

基于此,本文提出如下假设。

假设2a:资本结构与企业研发投入呈负相关关系。

假设2b:非国有企业的资本结构与企业研发投入之间的负相关性要强于国有企业的。

(三)资本结构的调节作用

企业能否保证资金利用的高效性是政府补贴能否推动企业研发投入的关键。从另一个角度来说,企业自身负债率即资本结构会影响政府给予的补贴在研发活动中的利用率。高负债率的企业自身债权融资水平较高、财务风险较大,同时研发投资又具有高失败率,会进一步加大企业的破产风险,为了生存,企业很可能将本应用于研发投入的政府补贴用于偿债;另外,由于“搭便车”的便利及短期利润的诱惑,企业将本应用于研发投入的政府补贴用于规模化生产或者挪为他用。同时,国有企业通常受到中央或地方政府控制及经营,经营目标不同于非国有企业,风险容忍度更高,投入与回报敏感度更低,所以国有企业都更愿意将政府补助用于研发活动,资本结构对国有企业政府补助与研发投入之间正向关系的影响较小。

基于此,本文提出如下假设。

假设3a:资本结构削弱政府补贴与企业研发投入的正向关系。

假设3b:资本结构对非国有企业政府补贴与研发投入之间正向关系的削弱程度要大于对国有企业的削弱程度。

三 研究设计

(一)样本选择与数据来源

本文选取2014—2018年信息技术产业上市公司为研究对象,剔除了样本期间处于ST状态或被ST处理的公司,同时考虑到数据的可获得性,最终确定334家信息技术产业上市公司作为代表,总共1 670个样本。另外,为保证研究结果的稳健性,本文对变量数据进行1%缩尾处理,研究数据主要来自于国泰安CSMAR数据库。

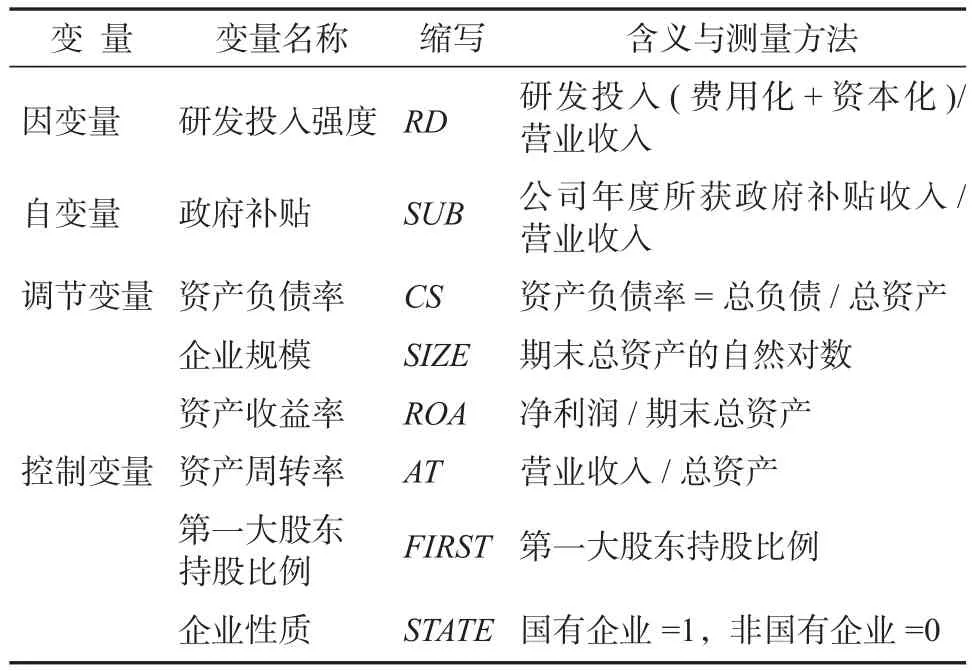

(二)变量设计

1. 因变量:研发投入强度

目前,学术界研究企业研发投入强度的计量方法主要有三种:研发投入/期末资产总额,研发投入/营业收入,研发人员数量/企业员工数量。本文参照大多数文献的方法,选取研发投入/营业收入作为衡量指标。

2. 自变量:政府补贴

本文采取“政府研发补助金额/营业收入”作为政府补贴的衡量指标。

3. 调节变量:资产负债率

当前学术界常用资产负债率来表示资本结构。鉴于此,本文选用资产负债率=期末总负债/期末总资产对资本结构进行测算。

4. 控制变量

参考已有研究[17-19],本文选取如下控制变量:企业规模、资产收益率、资产周转率、第一大股东持股比例与企业性质。

本文各个变量定义如表1所示。

表1 变量定义

(三)模型构建

基于以上变量设计,本文构建了如下4个模型。

模型1:

模型2:

模型3:

模型4:

以上各式中:α0是截距;

β1~β4为各变量的系数;

i为上市公司序号,i=1, 2, … , 344;

t为年份,t=2014, 2015, 2016, 2017, 2018;

RDi,t表示第i公司t年的研发投入强度;

SUBi,t表示第i公司t年的政府补贴;

CSi,t表示第i公司t年的资本结构;

Controli,t表示第i公司t年的一组控制变量,分别是控制变量企业规模、资产收益率、资产周转率、第一大股东持股比例以及企业性质;

μi,t为随机误差项。

本文采用逐项回归法来验证相关假设,模型1仅引入控制变量,模型2在模型1的基础上引入自变量SUB,以此验证假设1,探究政府研发补助对企业研发投入的影响。模型3在模型2的基础上引入调节变量资本结构(CS),以此来研究资本结构与研发投入之间的关系,对假设2进行检验。模型4在模型3的基础上引入资本结构(CS)和政府补贴(SUB)的交互项,以此来检验假设3,探究资本结构对政府补贴与研发投入的调节作用。

四 实证检验与分析

(一)描述性统计

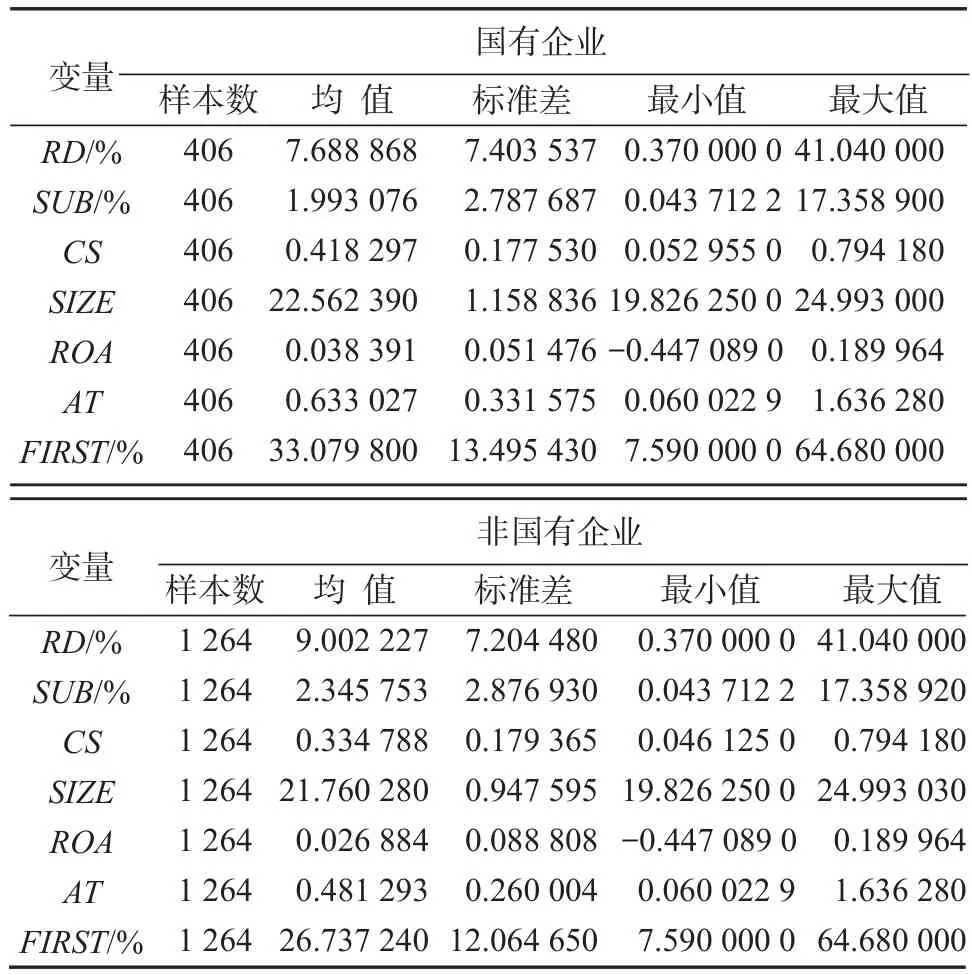

表2为对样本所有变量进行描述性统计分析所得到的结果;表3是将全样本数据按照国有企业与非国有企业进行分组,根据不同所有制性质划分所得到的描述性统计的结果。

表2 全样本描述性统计结果

由表2可知,企业研发投入强度(RD)的平均值达到8.682 931 0%,标准差为7.273 007 0%,最小值0.370 000 0%与最大值41.040 000%之间相差巨大。这表明总体而言,信息技术企业对研发活动的投入不少,但个体之间差异较大,研发投入强度参差不齐。政府补贴(SUB)的最小值与最大值相差较大,说明政府对信息技术企业的补贴存在不平衡的现象。政府补贴(SUB)的平均水平为2.260 012 0%,说明国家对此行业的政策倾斜力度不大。资本结构(CS)的标准差为0.182 422 3,说明信息技术产业上市公司的差异程度分布比较均衡,没有太大的差距。从控制变量统计分析可知,企业规模(SIZE)的平均值为21.955 290 0,最小值为19.826 250 0,最大值为24.993 030,表明信息技术上市公司企业规模差距不大。企业资产收益率(ROA)的均值为0.029 681 8,资产周转率(AT)的均值为0.518 182 3,说明信息技术产业上市公司资产周转较难,且收益较少。第一大股东持股比例(FIRST)的标准差为12.718 090 0%,说明信息技术产业上市公司股东持股比例存在较大差异。

表3 按不同所有制性质划分的全样本描述性统计结果

由表3可以看出,国有企业研发投入强度的平均水平为7.688 868%,非国有企业研发投入强度的平均水平为9.002 227%,相较而言,国有企业研发投入强度略低于非国有企业,这部分表明在信息技术产业上市公司中非国有企业更愿意在研发支出上投入资金。从政府补贴的平均水平上来看,非国有企业所获得的政府补贴(2.345 753%)要高于国有企业所获得的政府补贴(1.993 076%),这在一定程度上反映出较之国有企业,非国有企业政府补贴与研发投入强度的正相关性更强。另外,国有企业资本结构(CS)的标准差为0.177 530,略低于非国有企业(0.179 365),但差异较小,这说明不同所有制企业差异分布程度比较均衡。最后,国有企业的平均企业规模(SIZE)、资产收益率(ROA)、资产周转率(AT)和第一大股东持股比例(FIRST)均高于非国有企业的相关数据。

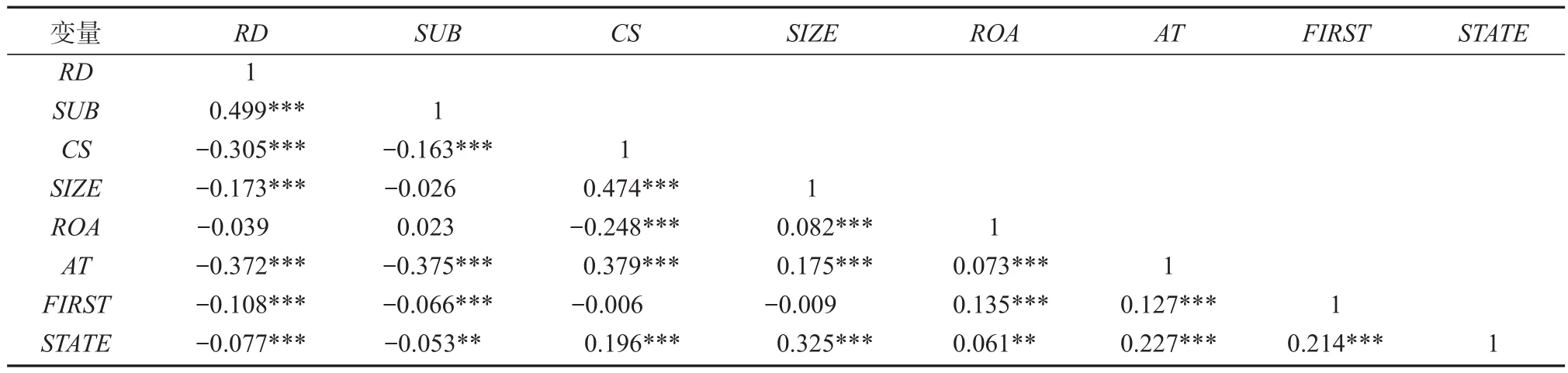

(二)相关性分析

表4所示为相关性检验结果。由表4可以看出,政府补贴(SUB)与企业研发投入强度(RD)的相关系数为0.499,说明政府补贴对企业研发投入强度起到刺激作用,这初步为假设1a提供了支持。资本结构(CS)与研发强度(RD)的相关系数为-0.305,在1%的水平上显著负相关,与假设2a相吻合。除了资产收益率(ROA)与研发投入强度(RD)的相关系数不显著之外,其余各控制变量与因变量显著相关,所以对它们加以控制,避免影响研究结果。此外,其他变量之间的相关系数绝对值大多小于0.4,说明本次研究不存在严重的多重共线性问题。

表4 相关性检验结果

(三)回归结果分析

表5所示为各变量之间关系的回归分析结果。

表5 回归分析结果

由模型2的回归结果可知,政府补贴(SUB)与企业研发投入强度(RD)在1%的显著性水平上正相关,系数为1.074,并且在后续的模型中始终保持稳健。这表明政府补贴对信息技术产业的研发强度起到激励作用,政府为企业提供的研发补助越多,企业的创新能力越强,这验证了假设1a。从模型3的回归结果可知,资本结构(CS)与研发投入(RD)关系显著为负,系数为-7.470,在1%的水平上通过显著性检验,这个结果对假设2a表示了支持,表明资本结构与研发投入强度存在负相关关系。在模型4中,引入交乘项SUB×CS,SUB×CS与企业研发投入强度在1%的水平上显著负相关,系数为-0.828。这表示资本结构会削弱政府补贴与企业研发投入之间的正向关系,这对假设3a进行了验证。

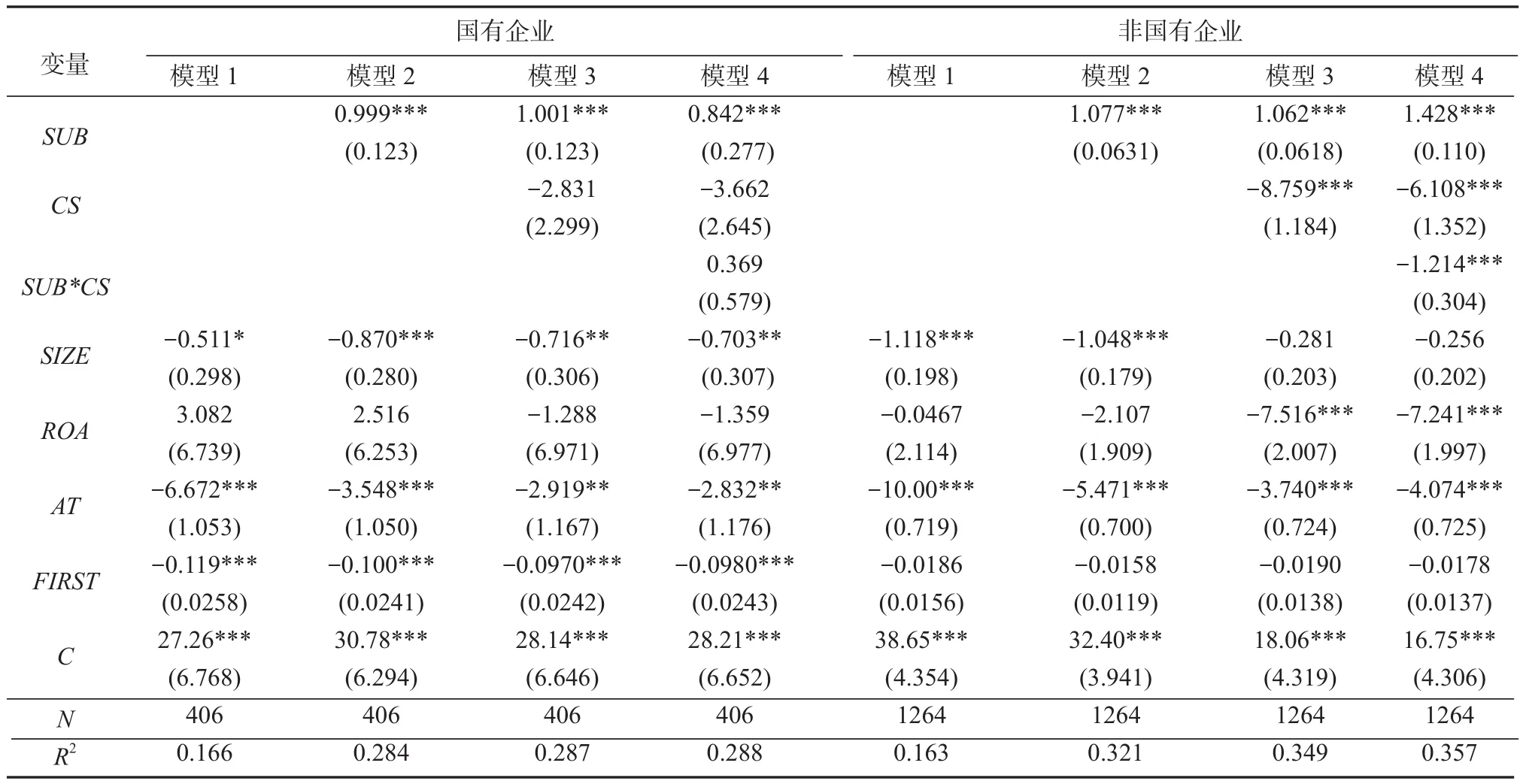

表6所示为基于不同所有制性质分组的回归分析结果。由表6的回归分析结果可知,在模型2中,无论是国有企业还是非国有企业,政府补贴(SUB)与企业研发投入强度(RD)均在1%的显著性水平上正相关,并且在后续的模型中同样如此,只是相较于国有企业,非国有企业的系数略大。这表明政府补贴对信息技术产业不同所有制性质公司的研发投入强度均具有激励作用,但非国有企业的政府补助对企业研发投入的促进作用更强,这对假设1b进行了验证。由模型3的检验结果可知,国有企业资本结构(CS)与企业研发投入强度(RD)的回归系数为-2.831,但不显著,非国有企业的回归系数则在1%的水平上显著为负。这表明与国有企业相比,非国有企业的资本结构与企业研发投入之间的负相关关系更强,高负债率的非国有企业对研发投入水平的影响更大,假设2b得到了验证。在模型4中引入政府补贴与资本结构的交互项(SUB×CS)后,国有企业交互项的回归系数为0.369,但不显著,非国有企业在1%的水平上显著为负,回归系数为-1.214,这表明资本结构对国有企业政府补贴和研发投入强度之间关系的影响不大,而对非国有企业两者之间关 系具有削弱作用,这验证了假设3b。

表6 基于不同所有制性质分组的回归分析结果

(四)稳定性检验

为了检验回归结果的稳定性,本文采用以下两种方式进行稳定性检验。一是考虑到政府补贴效应可能存在滞后性,将自变量换为上一年政府补贴金额,即政府补贴采用2013—2017年数据进行回归。回归结果表明,政府补贴仍在1%显著性水平上与企业研发投入强度正相关;资本结构仍然与企业研发投入呈负相关关系;资本结构对政府补贴与企业研发投入之间的正向关系仍然起削弱作用,同时对于不同所有制性质企业的假设结果依然成立。二是改变变量的定义标准,本文参照饶萍[15]对研发投入的定义方法,将被解释变量换成研发投入的对数,代替政府补贴金额除以营业收入作为政府补贴的衡量变量,实证结果无实质性差别。

五 结论与启示

本文以2014—2018年信息技术产业上市公司为研究对象,探究政府补贴、资本结构与企业研发投入之间的关系,并在此基础上,分析其对不同所有制性质企业的影响。结果发现:(1)政府补贴与企业研发投入强度呈正相关关系。政府补贴越多,企业研发强度越大。(2)资本结构与企业研发投入具有显著的负相关关系。负债越高的企业在创新研究上投入越少。(3)资本结构会显著削弱政府补贴与企业研发投入的正向关系,对二者关系具有调节作用。负债率会影响企业财政补贴的使用情况,进而影响研发投入强度。(4)进一步研究不同所有制性质企业发现,非国有企业在三者的关系上都要显著于国有企业。此外,非国有企业所获得的政府补贴略大于国有企业,说明在信息技术产业中,国家对于非国有企业的扶持力度更大。这可能出于两个原因,首先,非国有企业融资难度远高于国有企业,相较而言,政府补贴所提供的资金支持对非国有企业而言作用更大;其次,从样本数据可以看出,在信息技术产业中,非国有企业与国有企业的企业规模差距较小,但在数量上所占的比重更大,所以加大对非国有企业的政府补贴有利于整个产业的健康发展。

基于研究结果,本文提出如下建议:(1)企业应从内部问题入手,解决研发投入不足的问题。一方面,公司应完善自身资本结构,合理举债,规避债务风险,同时进行战略调整,提高企业的现金创造能力,为研发活动预留充裕资金。另一方面,调动企业内部的创新动力,可通过薪酬设计保障决策者的利益,提高企业管理层的风险承受能力,使其愿意从长远的角度考虑企业的发展,从而提高企业的研发能力。(2)政府发挥调控作用引领企业创新。信息技术产业作为新兴产业,研发投入较大而市场融资能力欠缺,非国有企业更是如此,政府应加大对信息技术企业的研发投入补贴,尤其要加大对非国有企业的扶持,在资金上给予更多支持。同时,需减少所有制歧视,消除非国有企业“融资贵、融资难”的困境,激发非国有企业的创造力与竞争力。另外,国家还应为企业创造一个良好的市场环境,完善知识产权保护制度以及市场经济体制,抑制“市场失灵”,从政策上促进信息技术企业的不断发展。

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:30:14

今日农业(2021年14期)2021-11-25 23:57:29

大众投资指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

农家书屋(2019年1期)2019-02-19 06:18:30

商周刊(2018年18期)2018-09-21 09:14:42

领导决策信息(2017年10期)2017-05-17 04:49:02

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

现代商贸工业(2016年35期)2016-04-09 06:59:34