遗产继承是否显著促进了家庭财富的积累?

——来自中国家庭微观调查数据的证据

2020-03-19 10:16:40韦宏耀杨政怡钟涨宝

云南财经大学学报 2020年3期

韦宏耀,杨政怡,钟涨宝

(1.浙江工商大学 金融学院,杭州 310018; 2.中南民族大学 公共管理学院,武汉 430074; 3.华中农业大学 文法学院,武汉 430070)

一、引言

改革开放40多年的经济增长使得我国居民家庭财产规模不断增长,但财富分布差距也在迅速拉大。瑞信研究院(Credit Suisse Research Institute)在其《2018年全球财富报告》中指出,中国家庭财富自2000年起年均增长12.5%,预计未来5年仍将保持6%的年均增速,成为全球财富增长的主要来源。但与财富规模增长相伴随的是家庭财富差距的不断扩大,有研究表明,我国居民家庭财产的基尼系数从1994年的0.40增加到2002年的0.54,之后又迅速增加到了2010年的0.74以及2018年的0.79,并存在进一步的扩大趋势(李实等,2005[1];谢宇和靳永爱,2014[2];Shorrocks et al.,2018[3])。同时,党的十九大报告也指出,“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,缩小家庭财富差距也是缓解这一矛盾的重要途径。而如何缩小我国居民家庭财富差距,首先需要明晰家庭财富的来源和积累的路径。

家庭财富的积累主要来源于家庭成员通过市场劳动和继承获得。相关影响因素包括了代际转移(父母赠与、遗产继承等)、人力资本(教育、工作经验等)、收入(劳动收入、财产性收入等)、消费行为(生活必需、社交等)、储蓄行为(养老、子女教育等预防性储蓄)和投资组合(债券、股票等)等(Bourguignon,1981[4];Keister,2000[5];Davies and Shorrocks,2000[6];Wolff and Gittleman,2014[7])。近年来,国内学者也开始重视这一问题,例如,陈彦斌和邱哲圣(2011)[8]、陈彦斌等(2013)[9]、尹志超等(2015)[10]研究了高房价、通货膨胀和金融市场等宏观影响因素对家庭财产分布的影响。从微观角度来看,家庭成员的年龄、教育程度、党员身份、收入和外出决策等因素显著影响家庭财富的积累和分布(梁运文等,2010[11];靳永爱和谢宇,2015[12];李凤等,2016[13])。另外,肖争艳和刘凯(2012)[14]则发现户主的主观行为特征如投资参与度、风险偏好度等也显著影响家庭财产水平。何金财和王文春(2016)[15]发现关系可以显著提高家庭财产拥有量,但也会引起家庭财产差距的进一步扩大。

回顾国内既有研究可以发现,虽然遗产继承是家庭财富积累的重要路径,但国内鲜有实证文献研究遗产继承对家庭财富积累的影响。基于此,本文利用中国健康与养老追踪调查(CHARLS)数据从微观视角就遗产继承对中国居民家庭财富积累的影响进行理论分析与实证检验。主要基于生命周期理论和遗产理论,从个体积累与遗产继承相互替代视角分析遗产继承对家庭财富积累的影响以及这一影响在不同受教育程度、是否自雇职业者、城乡和不同年龄等群体内的异质性。同时,本研究还检验了遗产继承对不同财富结构类型的影响,并利用分位数回归分析遗产继承在财富不平等形成中的作用。

二、理论分析和计量建模

(一)理论分析:基于生命周期理论和遗产理论

最经典的家庭财富积累理论首推由Modigliani和Brumberg(1954)[16]提出的生命周期储蓄模型(Life-Cycle Model,LCM),该理论认为家庭财富随着家庭的建立(结婚)而逐步积累,之后家庭财富随着家庭的收缩(孩子离开)、解体(配偶死亡)而逐渐消耗。但研究者发现单纯地通过生命周期积累理论难以解释实证数据所呈现的财富分布,而在引入遗产机制后,这一理论可以更好地模拟现实数据(Nardi,2004[17]),这奠定了遗产继承和财富积累间的密切关系。有研究者通过整理实证文献得出遗产因素占总财富的比例在35%~45%之间(Davies and Shorrocks,2000[6]),且有研究发现20世纪80年代后欧美国家的遗产继承在财富积累过程中正变得越来越重要(Piketty,2011[18];Waldenström,2014[19])。

在中国,遗产继承在家庭财富积累中的作用仍然没有直接的实证研究(1)有研究者詹鹏和吴珊珊(2015)[20]利用2010年中国家庭追踪调查(CFPS)数据研究了遗产继承对财富分配的影响,但因为没有遗产数据,他们根据样本的财产、家庭成员结构和死亡率等信息,利用蒙特卡洛法模拟推算了遗产继承情况。研究发现,虽然子女继承人获得的遗产占其初始财富的22%,但总遗产只占社会总财富的0.43%。,但需要考虑如下三种情况:一是中国居民家庭财产主要是在改革开放后才开始积累,通过年龄推算这些积累了大量财富的个体仍然在世,因而当下遗产总额可能相对较小。二是经济的快速增长使得个体可以在生命周期中通过市场经济活动积累大量财富,这可以有效地降低遗产在总财富中的相对份额。三是中国的传统儒家文化使得代际间保持了紧密的功能性联系,日常的经济往来更为频繁(狄金华和郑丹丹,2016[21]),也因此父代的家庭财富在生前多以礼物的形式赠与子代,难以形成遗产。前述三种现状可能使得遗产继承在中国家庭财富积累中的作用受到限制,但我们仍然认为遗产继承在家庭财富积累中发挥着一定作用。基于此,本文提出如下研究假设:

假设1:遗产继承显著促进家庭财富的积累。

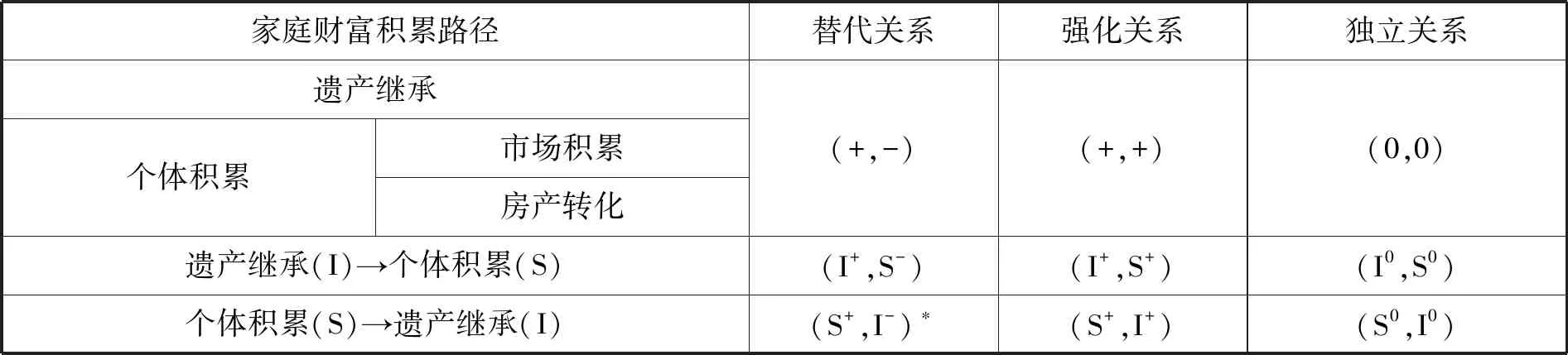

承接上文分析,一般情况下家庭财富的积累主要依赖个人积累(或生命周期)和继承(遗产或赠与)。前者是个人或家庭在其生命周期不同阶段,通过个人努力,从市场经济活动中获得收入以实现家庭财富积累;后者则是从他人处直接获得财产,实现家庭财富积累。但对东欧和中国这类转型国家而言,产权制度和资本市场的变革也会对家庭财富产生重大影响。例如,Xie和Jin(2015)[22]认为我国居民家庭财富积累还存在一条额外路径:中产阶级的房产转化,即1998年住房改革前后,城市体制内成员以极低价格从政府或工作单位获得住房,转变为私有财产,之后经历几轮房价上涨,从而实现家庭财富的积累。Meng(2007)[23]、原鹏飞和王磊(2013)[24]以及Walder和He(2014)[25]也强调了中国城镇住房改革对财富积累的影响。结合既有研究,我国家庭财富积累的路径可归纳为遗产继承和个体积累两条路径,个体积累则既可能来源于个体通过成熟的市场经济活动积累财富,也可能得益于产权制度的变动获得额外的财富,典型的如房产转化,详见表1中第1列所示内容。

遗产继承和个体积累间的关系,逻辑上存在三种关系:一是替代关系,即遗产继承和个体积累任何一条积累家庭财富的路径增强时,另一条路径在家庭财富积累中的作用则会弱化。二是强化关系,即遗产继承和个体积累之间相互促进、彼此强化,某条路径积累的财富增多时,另一条财富积累路径也会增强。三是独立关系,即遗产的获得和个体积累间是互不影响,相互独立的。前述任何一种关系都存在两个方向,即遗产继承的变化对个体积累会产生替代、强化还是独立影响,以及个体积累的变化对遗产继承会产生什么影响。本文主要关注后一影响方向,即针对不同个体积累水平的家庭,遗产继承对家庭财富积累的影响是否不同,以及存在什么样的不同,详见表1最后1行所示。

表1 中国家庭财富积累路径及其关系

在中国,多数研究暗示了个体积累对遗产继承是一种替代关系而非强化关系。首先,家庭财富由个体积累和遗产继承组成,二者直观上存在替代关系,假设财富总量不变,个体积累增加,则遗产继承减少;反之亦然。其次,从遗产动机来看,中国父母对子代更多保持了利他动机(江克忠等,2013[26]),一方面贫穷父母更可能节衣缩食为子女储蓄,另一方面父母在子女之中会更多支持相对贫穷的子女。因此,无论从社会整体贫富角度,还是家庭内部子女间贫富角度,贫穷个体或者说难以从市场经济活动中获得足够财富的个体都更可能获得父代的遗产,继承的遗产在其家庭财富积累中占据更为重要的作用。基于此,本文提出如下研究假设:

假设2:个体积累对遗产继承存在替代效应,即越难以通过市场经济活动积累财富的家庭,遗产继承在其家庭财富积累过程中的作用越大。

本文对家庭财富积累中具有不同个体积累水平的家庭进行操作化,选择了受教育水平、是否自雇职业者、城乡样本和年龄等变量。通常,文化程度较低的家庭、非自雇职业者家庭、农村家庭和年龄较大的家庭相对更难从市场经济活动中积累财富。因此,根据研究假设2,本文提出如下研究推论:

推论1:文化程度越低,遗产继承对家庭财富积累的影响越大。

推论2:相比于自雇职业者家庭,遗产继承对非自雇职业者家庭财富积累的影响更大。

推论3:相比于城市地区,农村地区的遗产继承对家庭财富积累的影响更大。

推论4:年龄越大,遗产继承对家庭财富积累的影响越大(2)年龄变量不仅包含了个体生命周期信息,也包含了世代信息,因此,其解释机制更为复杂,详见后文年龄异质性部分的分析。。

(二)计量模型设定

收入或财富作为变量,多数情况采用对数形式,此处本文采用半对数模型研究遗产继承对家庭财富积累的影响,基准模型如下:

(1)

其中,被解释变量lnWEA表示家庭总财富净值对数;Inherit代表子代从父代处继承的遗产,主要以继承的遗产规模总和(遗产继承深度)进行度量,并进行了对数处理,在基准分析处还使用了是否继承遗产的二分变量(遗产继承广度)进行测度。控制变量contr的选取借鉴了既有研究,具体详见后文变量选取部分。下标i代表第i个家庭,下标j代表控制变量contr的第j个代理变量。

其次,为检验研究假设2和进一步的拓展研究,本文通过研究遗产继承对家庭财富积累影响的异质性实现,并采取了如下三种策略:一是依据部分变量,例如,不同受教育程度、不同年龄阶段、城乡样本等,将总体样本分为子样本分别进行回归估计,模型同式(1)。二是依据家庭财富的五类主要构成,分别对房屋资产、土地资产、耐用品资产、固定资产和金融资产进行回归估计。三是采用分位数回归研究遗产继承对不同财富水平家庭财富积累的异质性影响,该模型是对基准模型(1)的进一步拓展,如下所示:

(2)

其中,被解释变量lnWEAi,q表示第i个家庭q分位数上总财富净值的对数,其他变量所示意义与式(1)相似。采用该回归模型,可实现遗产继承变量对不同财富水平组家庭人均财富的边际贡献,如果遗产继承变量对于高财富水平群体的家庭总财富净值的边际贡献大于中等财富水平群体和低财富水平群体,则该因素具有扩大财富差距的作用,反之则是缩小财富差距(高梦滔和姚洋,2006[27];程名望等,2015[28])。具体可进一步采用系数差值法(主要选用Q75~Q25、Q75~Q50和Q50~Q25三组系数)进行检验,系数差如果为正且显著,表明该解释变量扩大了家庭财富差距;反之亦然。其中,分位数回归系数δ1,q的推断(标准误的估计)主要依赖于自举法(Bootstrap Method)技术,该技术对原始样本不断进行“有放回(With Replacement)”的抽样,然后对总体进行统计推断,具体过程和论证详见Efron(1979)[29]与Lamarche(2010)[30]等的研究。

三、数据来源与变量选择

(一)数据来源

本文使用中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,简称CHARLS)数据,该数据从2008年开始,收集了一套代表中国45岁及以上中老年人家庭和个人的微观数据,样本覆盖全国150个县级单位的450个村级单位(3)详细的原始问卷及数据说明请参见CHARLS官方网站:http://charls.ccer.edu.cn/zh-CN。。本文根据研究需要,选择了2013年全国追踪调查数据和2014年生命历程调查数据,前者提供了家庭财富的相关详细信息,后者则提供了相应家庭的详细遗产信息(4)2014年生命历程调查是对2013年全国追踪调查的追踪调查,主要调查样本的教育史、健康史、财富史和工作史等,其中包含了样本较为详细的遗产继承信息。虽然全国追踪调查中也包含了遗产继承信息,但因为比较简略,故只选用了生命历程调查中的遗产数据。。

(二)变量选择

1.被解释变量:居民家庭财富水平。在既有研究中,家庭财富(Wealth)一般使用家庭总资产净值(Net Assets)进行测量,由总资产减去总债务获得(Davies and Shorrocks,2000[6])。结合定义和2013年中国健康与养老追踪调查数据提供的信息,总资产包括如下6项:(1)房屋资产;(2)土地资产;(3)家用设备、耐用消费品和其他贵重物品;(4)家庭生产性固定资产;(5)现金、存款、股票和基金等金融资产;(6)个人间借款。总债务包括如下4项:(1)购房、建房负债;(2)抵押贷款(除购房、建房等);(3)个人间欠款;(4)信用卡欠款。各项资产和债务均由受访者自己估计其市场价值,部分缺失值使用中位数替代。其中,土地资产是按照McKinley和 Grifffin(1993)[31]提出的测算方法,假定家庭农业经营毛收入的25%来源于土地,而土地的收益率为8%,从而估计出土地价值。需要说明的是,不同于收入,家庭财富净值存在一定比例的负值,我们在本研究的处理方式是将其作为零值处理。

2.核心解释变量:遗产继承。本文将遗产继承分为遗产继承广度和深度两个维度,前者指该家庭是否有成员继承遗产,后者是继承遗产的数额。由于遗产继承深度包含了遗产更多的信息,所以除在基准分析时探讨遗产继承广度对家庭财富积累的影响外,其他实证模型都采用遗产继承深度这一变量进行分析。需要说明的是,遗产继承的数据由受访者自行回忆得到,且只包含了受访者及其配偶的信息。经过数据处理并去除部分无效样本后,本文共得到8724户有效家庭样本,其中曾经继承过遗产的家庭1326户,占比15.20%。同家庭财富净值相同,遗产继承在CHARLS数据中也存在负值,主要指继承人所继承负债数额,由于要进行对数化处理,本文在数据处理中将其作为零值处理。

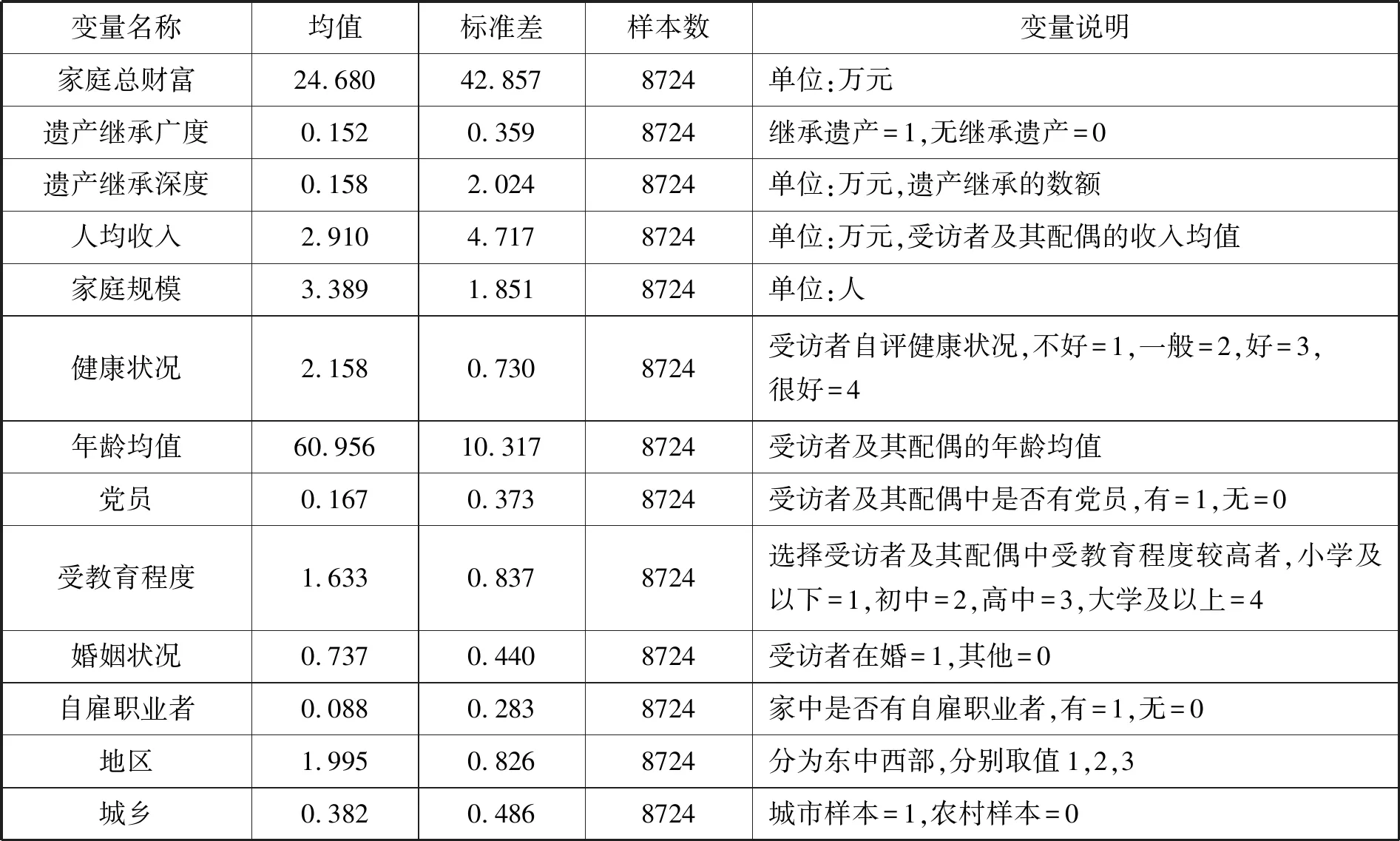

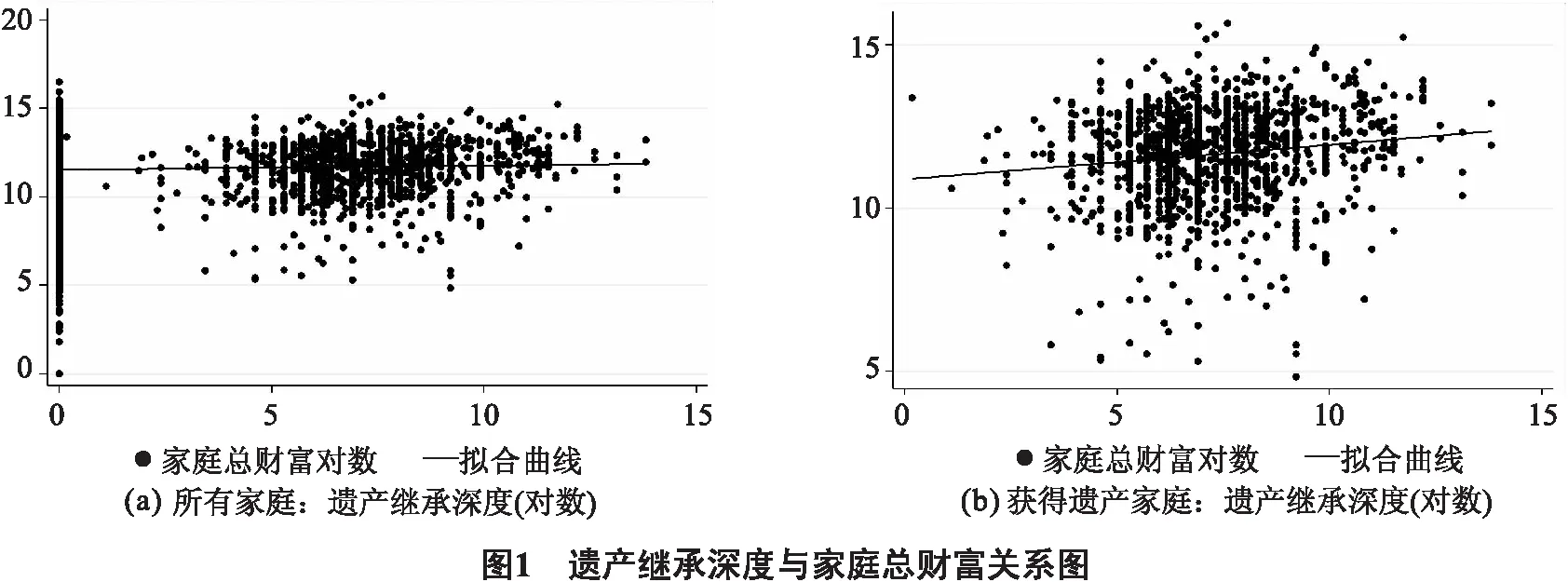

3.控制变量:主要依据家庭财富的生命周期理论、人力资本理论以及既有关于家庭财富或财产影响因素的研究,参考Behrman等(2012)[32]、肖争艳和刘凯(2012)[14]、Letkiewicz 和 Fox(2014)[33]以及李凤等(2016)[13]研究选取,包括三类:一是人均收入。收入是家庭财富积累最重要的方式,包括工资性收入、转移性收入、财产性收入和经营性收入四类,此处限于数据可得性,是主要受访者及其配偶的收入均值。二是个体和家庭特征变量,包括家庭规模、健康状况、年龄均值、党员、受教育程度、婚姻状况和自雇职业者等。由于数据限制以及核心自变量遗产继承数据是受访者及其配偶的信息,并不包括其他家庭成员,故多数家庭特征变量选用的是受访者及其配偶的信息,比如年龄均值、党员信息、受教育程度和自雇职业者。而健康状况和婚姻状况则是受访者个人特征。三是宏观变量,包括地区变量(5)东部地区包括上海、北京、天津、山东、广东、江苏、河北、浙江、福建和辽宁等省份;中部地区包括吉林、安徽、山西、江西、河南、湖北、湖南和黑龙江等省份;西部地区包括云南、内蒙古、四川、广西、新疆、甘肃、贵州、重庆、陕西和青海等省份。限于调查数据,并不包含宁夏、海南、西藏。此外,未包括港澳台地区。和城乡变量。表2给出了主要变量的描述性统计分析结果,图1则给出了遗产继承深度与家庭总财富之间的关系图。从图1中可知,获得遗产继承越多的家庭其总财富水平更高;相比于所有家庭,获得遗产继承的家庭中这一趋势更为明显。

表2 主要变量的描述性统计结果

四、遗产继承与家庭财富积累:基准分析

(一)遗产继承对家庭财富水平的影响

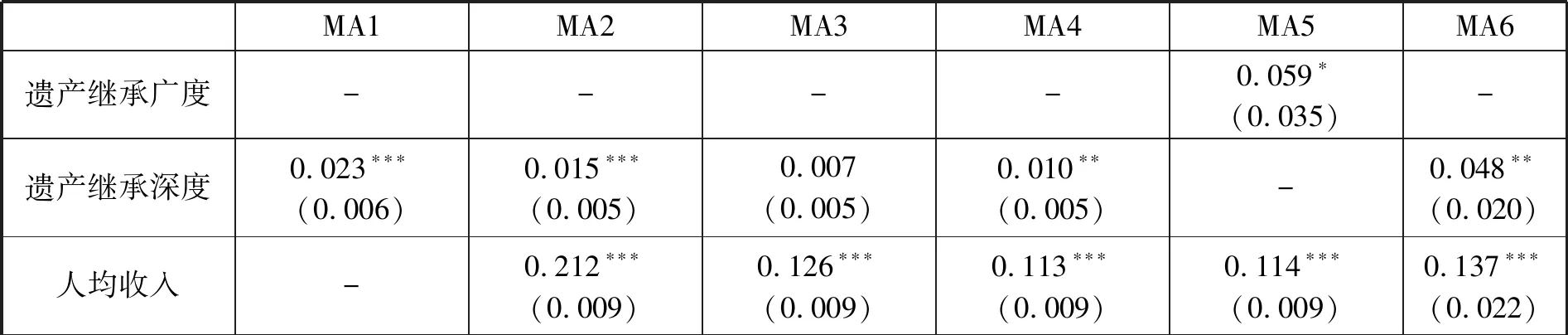

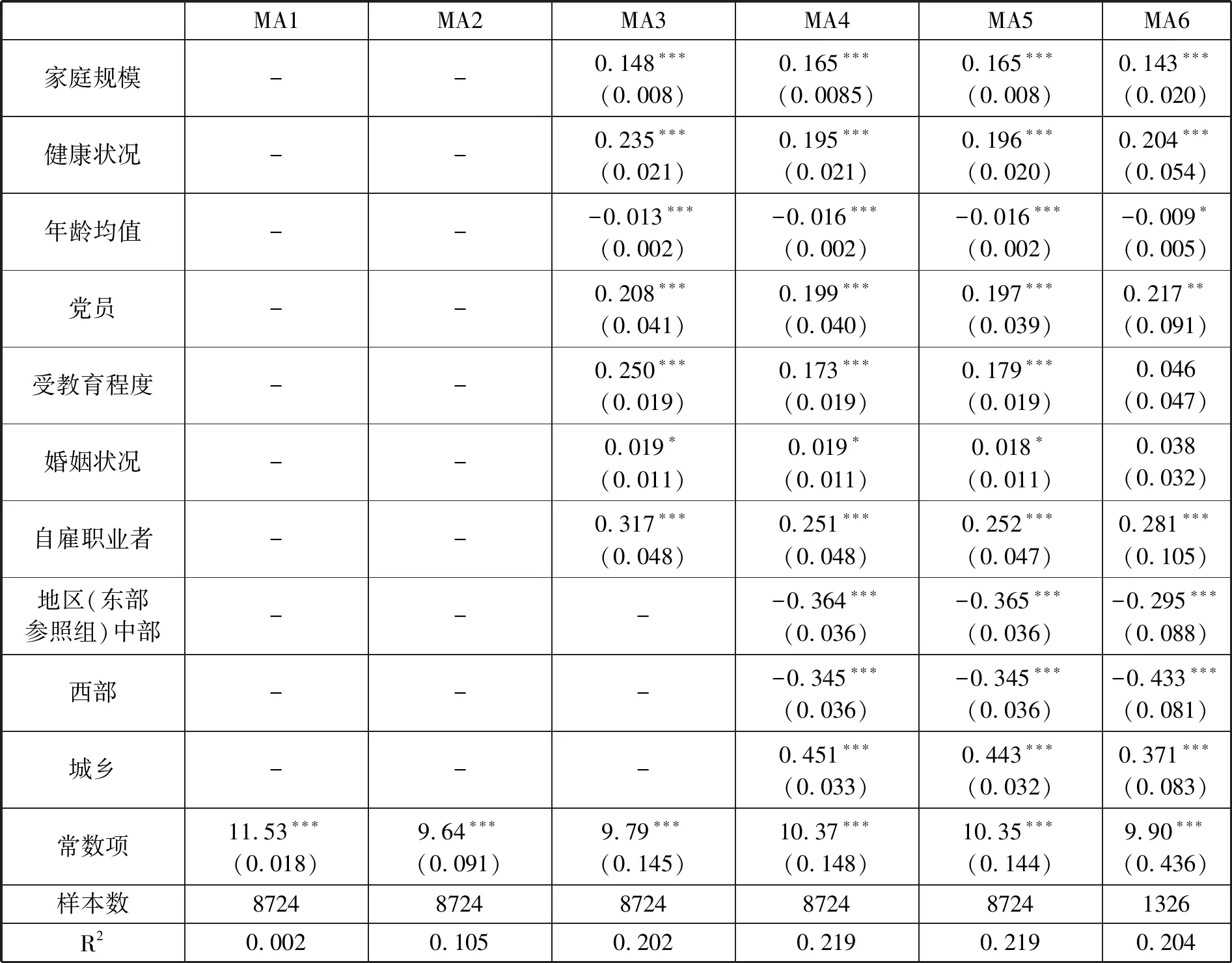

利用OLS回归检验了遗产继承对家庭财富水平的影响,表3给出了估计结果。其中,模型MA1只加入了遗产继承深度变量(继承遗产数额的对数)。在模型MA2中,增加了人均收入变量。在模型MA3和MA4中,依次增加了受教育程度、家庭规模等个体和家庭特征变量以及地区、城乡等宏观变量。本文发现,在控制其他变量不变的情况下,遗产继承深度仍然显著正向影响家庭财富水平的积累。可见,居民家庭获得越多遗产,越有助于积累更丰厚的家庭财富。模型MA5则从遗产继承广度的视角,即家庭是否获得遗产,分析遗产继承对家庭财富积累的影响,研究发现,相比于没有继承遗产的家庭,有继承遗产的家庭财富水平更高。模型MA6则仅对获得遗产继承的家庭进行估计,结果表明,遗产继承显著正向促进家庭财富的积累,且这一回归系数明显大于在所有家庭样本中的估计系数,这一结果与图1一致。由于遗产继承深度相比于遗产继承广度包含了更多遗产的信息,故后文回归模型都是以遗产继承深度为核心解释变量。

从控制变量来看,首先,人均收入越高,家庭总财富水平越高,可见人均收入显著促进家庭财富的积累,这与多数研究结果一致(罗楚亮,2012[34];李凤等,2016[13])。其次,受访者的个体特征与家庭特征对家庭总财富水平都有显著影响,且都符合理论预期。家庭规模越大,家庭总财富水平越高,这可能与家庭人数的规模效应有关。受访者健康自评越好,家庭总财富水平越高,健康者有更高的收入,医疗支出更低,积累的财富因此更多。年龄均值越大,家庭财富水平越低。既有研究多数验证了年龄与财富积累的倒“U”型关系(梁运文等,2010[11];韦宏耀和钟涨宝,2017[35]),本文构建模型时也曾加入年龄平方,但通过信息准则检验发现去掉年龄平方后模型更优,这可能是因为本文样本年龄最小是45岁,且采用的是受访者及其配偶的年龄均值,而不是部分研究中出现的户主年龄。相比于非党员家庭,党员家庭财富水平更高(Meng,2007[23])。受教育程度越高,财富水平越高(陈斌开和李涛,2011[36])。在婚者家庭财富水平高于非在婚者家庭,这体现了“规模经济”优势,比如双份工资优势(Vespa and Painter,2011[37])。自雇职业者家庭财富水平高于非自雇职业者家庭。再次,地区和城乡等宏观变量也显著影响家庭总财富水平,且与直观知觉相符。东部地区家庭财富水平高于中西部,城市家庭财富水平高于农村。

表3 遗产继承(广度和深度)与家庭财富积累:基准分析

表3(续)

(二)稳健性检验

财富分布往往存在明显的厚尾分布(郝令昕和奈曼,2012[38]),即存在部分极高财富水平的家庭,这部分家庭可能对回归估计结果产生重要影响。基于此,本文通过去除顶端财富家庭样本的方法检验遗产继承对家庭财富积累影响的稳健性,估计结果见表4第2、第3列。研究结果表明,无论是去除家庭财富水平顶端1%的样本,还是去除家庭财富水平顶端5%的样本,遗产继承深度变量都显著正向影响家庭财富水平,可见遗产继承促进家庭财富的积累是较为稳健和可靠的。

在处理数据时,发现存在大量遗产继承数额的缺失。明确表示继承过遗产,但缺失遗产数额信息的样本有293户,占获得遗产家庭1619户的18.1%(6)表3模型MA6中获得遗产的家庭1326户,都是有完整遗产继承数额的样本,加上缺失遗产继承数额的样本293户,即为此处1619户。,这一占比不容忽视。它们可能来源于受访者的有意瞒报或者记忆障碍,而对这些情况的出现,都没有充分的理由认为其是随机分布的。基于此,本文试图对遗产继承数据缺失样本进行线性插补,主要通过建立遗产继承数额与继承时间之间的线性回归进行插补。加入遗产继承插补数据后的回归结果见表4第4列,遗产继承深度仍然显著促进家庭财富的积累,可见遗产继承对家庭财富积累的影响较为显著。需要说明的是,由于插补信息有限,在本文其他部分的回归模型仍然采用原始数据进行估计。

对于遗产继承和家庭总财富之间的内生性问题,一方面,家庭财富的积累可能受到诸如能力等不可观测因素的影响;另一方面,家庭财富水平高低可能会影响获得的遗产数额,富裕家庭的父代家庭更可能富裕,从而遗留更多的遗产给子代家庭。前者是遗漏变量问题,我们主要采用尽可能多引入控制变量的方式进行应对;后者是解释变量与被解释变量间的反向因果关系问题,我们主要采用引入工具变量的方法进行处理。针对工具变量法,本文采用研究中常采用的分组平均值作为工具变量的思路,以遗产继承深度变量的社区/村级均值作为工具变量(7)本文采用遗产继承深度变量的社区/村级均值作为工具变量基于如下考虑:第一,宏观层面的社区/村级平均遗产值对居民家庭层面的财富积累具有较强的外生性,即没有充分的理由认为宏观层面的社区/村级平均遗产值会影响到居民家庭的财富积累。第二,显然,社区/村级平均遗产值与社区/村级内居民家庭获得遗产继承值间具有较强的相关性,二者的相关系数为0.329,在1%的统计水平上显著。,表5报告了工具变量法的估计结果。研究发现,在第一阶段估计结果中,工具变量的回归系数显著不为0,且弱工具变量检验也表明社区/村级遗产继承深度均值是弱工具变量的可能性较小。第二阶段回归估计结果表明,在考虑了内生性问题后,遗产继承仍然显著正向促进居民家庭财富的积累,这进一步说明前述实证结论较为稳健和可靠。

表4 遗产继承深度与家庭财富积累:稳健性检验

表5 遗产继承与家庭财富积累:工具变量回归

五、遗产继承与家庭财富积累:分样本的异质性分析

(一)分受教育程度与是否自雇职业者的异质性分析(8)我们也考虑了遗产继承对不同收入阶层家庭财富积累影响的异质性,但无论是中、低收入阶层还是高收入阶层,遗产继承对其家庭财富的积累都没有显著影响,故在正文中没有汇报这一结果。

家庭财富的积累既可以通过个人努力从市场经济活动中逐步积累,也可以直接从他人处继承财产。对于前者,既有研究常使用教育回报率和企业家收益等测量市场回报(Walder,2002[39];靳永爱和谢宇,2015[12])。基于此,本文首先根据受教育程度将总样本分为小学及以下、初中、高中、大学及以上4组子样本,分别构建回归模型,分析在不同受教育群体中遗产继承对家庭财富积累的异质性,估计结果见表6。研究发现,遗产继承能显著促进小学及以下受教育程度家庭财富的积累,而对初中、高中、大学及以上受教育程度家庭财富积累的影响都不显著。对此可能的解释是,那些拥有较高人力资本的家庭更可能通过市场经济活动积累家庭财富,遗产继承在这些家庭中的占比更低,这与研究推论1一致,可以佐证研究假设2的正确性。其次,表6最后两列的数据表明,遗产继承对非自雇职业者家庭财富的积累有显著正向影响,但对自雇职业者家庭财富的积累的影响不显著。同理,自雇职业者更可能通过市场经济活动获得经营性收入从而积累家庭财富,其遗产继承在家庭财富积累中的作用相对较小,这符合研究推论2。

表6 遗产继承与家庭财富积累:受教育程度与自雇职业者的异质性

(二)分城乡与年龄的异质性分析(9)我国是一个区域发展不平衡的国家,因此,我们也考虑了东中西部不同地区遗产继承对家庭财富积累影响的异质性,但结果都不显著,故在正文中没有进行汇报。

城乡二元体制是我国重要现实国情,遗产继承对家庭财富积累的影响是否会因城乡间经济金融体制、社会保障方式以及文化习俗的差异而不同。为此,本文将样本分为城市家庭和农村家庭两个子样本分别进行回归。表7的第2、第3列的估计结果显示,遗产继承显著促进农村居民家庭的积累,但对城市居民家庭财富水平的提升没有显著影响。出现这一结果的原因可能是因为相比于城市家庭,农村家庭从市场经济获得的财富相对更少,遗产继承占家庭财富的比例因此更高,且部分城市家庭财富积累还存在额外的房产转化路径,这与理论分析部分采用的分析机制一致,也验证了研究推论3。但城乡间的差异包含了更丰富的内容,这一结果的原因还可能是农村家庭相比城市家庭社会保险更不完善,从预防动机入手,父代可能通过馈赠更多的遗产获得自身的养老保障(10)CHARLS数据分析表明农村样本获得遗产的家庭比例(19.5%)高于城市样本(15.0%)。这一比例的解释机制既可以是经济理性的预防动机,也可以是利他动机或者文化习俗原因,相比于城市,农村居民保留了更浓厚的传统家族观念,因此,功能性的代际联系更为紧密,日常的经济往来更为频繁(狄金华和郑丹丹,2016[21]),也更可能节衣缩食为子代留下经济遗产。,子代可能更充分地利用继承的遗产,比如提高遗产储蓄率,来保障家庭的可持续性消费支出,因此,农村家庭财富积累中的遗产继承作用将会更为重要。

同时,本文将样本分为50岁及以下、50~60岁、60~70岁和70岁以上4类子样本,研究遗产继承在不同年龄阶段家庭财富积累中的异质性。表7最后4列给出了估计结果,结果表明,遗产继承只有在60~70岁年龄段家庭财富积累中具有显著促进作用,在50岁及以下、50~60岁家庭财富积累中的作用不显著,且系数几乎为0。可能的原因是60岁及以下家庭财富积累方式仍然主要来源于市场经济活动,而60岁以上家庭劳动力退出了劳动力市场,不再有最重要的工资性收入,遗产继承可能成为这一阶段的重要财富来源。因此,遗产继承在这一年龄段家庭财富积累中具有显著的正向促进作用。根据这一分析,遗产继承对70岁以上子样本家庭的财富积累也应该有显著影响,但表7最后1列估计结果却表明影响不显著,这可能与该年龄阶段家庭更不易获得遗产有关。CHARLS数据分析表明,上述4组子样本获得遗产的家庭比例依次是16.3%、18.0%、16.1%和8.2%,可见,70岁以上子样本家庭获得遗产的可能性最低,这是因为该年龄段子样本的父代在经历市场经济改革前就已离开劳动力市场而无力为子代留下遗产(11)假设父A在25岁生育一个2013年70岁的个体,则A 2013年95岁,1978年经济改革时A刚好60岁,退出劳动力市场。其实,此处对年龄变量的两种不同解释机制可归纳为年龄世代效应(Cohort Effect)和生命周期效应(Life-cycle Effect)两类机制,前者是个体或家庭不同生命周期阶段具有获得财富的不同能力和方式,后者则是同一时期(世代)出生的人受到某一特定社会事件的影响,比如在1978年市场经济改革对有机会进入劳动力市场的同一群人的财富积累能力和方式产生了特定影响(梁玉成,2007[40])。通常情况下,年龄变量表现的结果是这两种效应的综合效果。对于小于70岁的子样本,可能是生命周期效应大于世代效应的作用效果;而70岁以上的子样本,则世代效应的作用效果大于生命周期效应。。但该年龄段子样本家庭当下财富积累仍然无法通过市场经济活动获得,因此,会发现虽然遗产继承的影响不显著,回归系数却仍然较大。

表7 遗产继承与家庭财富积累:城乡与年龄的异质性

(三)分财富结构类型影响的异质性分析

进一步,为了考察遗产继承对家庭分项财富类型水平影响的异质性,本文采用同样思路对家庭财富的5类主要构成即房屋资产、土地资产、耐用品资产、固定资产和金融资产分别进行分组回归,这有助于探究遗产继承对家庭财富积累的影响机理和作用路径。表8的回归结果显示,遗产继承对家庭房屋资产和金融资产水平有显著正向影响,而对土地资产、耐用品和固定资产水平没有显著影响。可见,遗产继承促进家庭财富的积累主要通过促进房屋资产和金融资产的积累两条路径实现。巧合的是,房屋资产和金融资产刚好是当下居民家庭最为重要的两项财富形式,分别占家庭总财富净值的比例为78.79%和7.57%(12)其他财富构成:土地资产、耐用品和固定资产占家庭总财富净值的比例分别为5.35%、5.32%和2.97%,需要注意的是,由于城市土地是国有属性,只有农村样本才拥有土地资产,所以实际土地资产的占比应该更高一些。。遗产继承对土地财产积累没有显著影响,这可能与我国农村按人口平均地权的实际情况相关,土地规模和单位投入都不会因为遗产继承而发生实质性改变。遗产继承对家庭耐用品资产水平也没有显著影响,这可能与多数家庭在耐用品置办方面都以实用为主、没有巨大价值差距有关。另外,此处的固定资产主要是用于家庭生产、个体经营或开办私营企业的固定资产,遗产继承并没有显著促进这些固定资产的积累,可见,一笔意外的财富并不能激发个体从事扩大再生产或其他创新性经济活动。

表8 遗产继承与家庭财富积累:结构分析

(四)分财富水平的异质性分析:遗产继承对财富不平等的影响

不同财富水平阶层的家庭在获得遗产后可能反应不同,例如,从恩格尔定律视角分析,贫穷阶层可能更易于消费掉遗产,而富裕阶层则更可能进行储蓄。因此,遗产继承对不同财富阶层家庭财富水平的影响可能存在异质性。为此,本文采用分位数回归对这一异质性进行分析。表9第2、第3、第4列分别报告了被解释变量25分位(低财富组)、50分位(中等财富组)和75分位(高财富组)回归估计结果,结果显示,遗产继承对不同财富阶层家庭财富积累都有显著促进作用,且回归系数大小存在差异。从回归系数的大小来看,遗产继承对中等财富组家庭财富的积累影响最大,其次是低财富组家庭,最后是高财富组家庭,但这一差异是否显著仍需讨论。本文采用F值检验对不同分位数回归的系数差异进行了分析,表9最后3列呈现了这一结果。结果表明,无论是高财富组和中等财富组家庭之间(Q75~Q50),还是中等财富组和低财富组家庭之间(Q50~Q25)或者高财富组和低财富组家庭之间(Q75-Q25),回归系数都不存在显著差异,根据前文计量建模部分的原理介绍,本文认为遗产继承对家庭财富差距(不平等)的扩大或缩小没有显著影响。这可能是因为目前我国家庭遗产继承的比例尤其是数额都相对不高(13)CHARLS数据分析表明,获得遗产的家庭比例为18.1%,但遗产价值只占家庭财富净值的0.19%,这一数字与发达国家20%~30%的数据相差十分巨大(Wolff and Gittleman,2014[7]),可能的原因是我国家庭财富积累主要发生在近20年,只有当下的中年人和老年人中较年轻者才通过市场经济改革和住房改革积累了大量财产(靳永爱和谢宇,2015[12]),去世的老年人并没有积累多少财产,因而留下的遗产也很有限。而且我国父代的大量财富多以婚姻支出(如聘礼、彩礼、房子、汽车等)、日常礼物馈赠等形式在生前转移给子代。,遗产继承在家庭财富积累中的作用仍然有限,因而对于财富不平等的贡献作用也不明显。

表9 遗产继承对家庭财富不平等的影响:分位数回归

六、结论与启示

近年来,中国居民家庭财富规模迅速扩大,但财富差距问题也日益凸显,而遗产继承在其中发挥着重要作用。本文使用中国健康与养老追踪调查(CHARLS)数据,从理论和实证角度分析了遗产继承对家庭财富积累的影响。研究发现,遗产继承的获得显著正向促进了样本期家庭财富的积累,且这一促进效应较为稳健和可靠。分样本的异质性分析得出了更加丰富的结论:遗产继承对家庭财富积累的影响在农村地区、低文化程度、老年群体和非自雇者群体中更为显著,这可以通过个体积累对遗产继承具有替代效应进行解释,即越难以通过市场经济活动积累财富的家庭,遗产继承在其中的作用越大。分财富结构类型的异质性分析表明,遗产继承显著促进家庭房屋资产和金融资产的积累,但对土地资产、固定资产和耐用品资产的积累没有显著影响。考虑到遗产继承对不同财富水平的家庭财富积累影响可能存在的异质性,本研究采用分位数回归和系数差值法进行了分析,发现遗产继承对不同财富水平的家庭财富积累都有显著正向影响,但回归系数间的差异在5%统计水平上不显著,这表明遗产继承对家庭财富不平等形成的作用不显著。

根据本文的研究结论,为弱化遗产继承在家庭财富积累中的作用,减轻贫富差距中出现的“代际固化”现象,有必要进一步拓宽我国居民家庭通过市场经济活动积累财富的路径。需要注意的政策取向包括:(1)重视人力资本积累。政府和社会应加大对教育的投入力度,尤其注意增加弱势群体接受教育的机会,提升其通过市场机会积累家庭财富的能力。(2)鼓励大众创业,万众创新。研究发现,自雇职业者的创新创业行为可以更易从市场经济活动中积累财富,较少依赖遗产继承。因此,上到国家战略,下到居民家庭的财富积累和美好生活都需要鼓励创新创业。(3)积极推进城市化进程。相比于城市,农村地区更依赖代际间的联系而缺少市场流动机制,有序推进城市化进程,促进农村劳动力转移,增加其市场劳动所得。(4)积极稳妥调控房地产市场。遗产继承会显著促进家庭房屋资产的积累,房价非理性的上涨可能会加深遗产继承导致的阶层固化问题,因而必须坚持“房住不炒”的政策定位。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

小天使·五年级语数英综合(2020年10期)2020-12-23 04:40:06

中华家教(2018年8期)2018-09-25 03:23:06

儿童故事画报·智力大王(2017年10期)2018-03-14 19:11:28

海峡姐妹(2017年1期)2017-02-27 15:22:29

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

学生天地·小学低年级版(2014年4期)2014-07-23 09:49:34

小说月刊(2014年12期)2014-04-19 02:40:15

首都外语论坛(2014年1期)2014-03-20 15:21:36

河南医学研究(2014年5期)2014-02-27 14:52:41