国际锂矿开发的技术现状、革新及展望

2020-03-15 13:33吴西顺孙艳王登红黄文斌黄凡高曦张炜姚翔

矿产综合利用 2020年6期

吴西顺,孙艳,王登红,黄文斌,黄凡,高曦,张炜,姚翔

(1.中国地质调查局地学文献中心,中国地质图书馆,北京 100083;2.中国地质调查局国际矿业研究中心,北京 100037;3. 自然资源部成矿作用与资源评价重点实验室,中国地质科学院矿产资源研究所,北京 100037;4. 中国地质调查局广州海洋地质调查局,广东 广州 510075)

锂是世界上最轻的金属,不但在新能源和储能领域如电动汽车、船舶和笔记本电脑的锂离子电池(LIB)中是重要材料,还是未来可控核聚变“人造太阳”的重要原料,1 g 锂放出的有效能量最高比铀裂变能量大8 倍,相当于3.7 t 标准煤。在制造业中被制成轻质合金用于各种航天器、硬盘驱动器(HDD)玻璃、耐热玻璃添加剂、空调制冷除湿系统、润滑剂等,还在医药领域用于治疗抑郁症、阿兹海默症等精神疾病[1-4]。

锂资源的赋存状态直接决定了提取技术的难易和复杂程度,反之锂提取技术的发展也影响锂储量和资源量评估。2020 年,美国地质调查局采用多重标准发布了世界范围内的探明锂资源量修改为约8000万t。其中,美国的锂资源量(包括盐湖卤水、地热卤水、锂蒙脱石、油田卤水和伟晶岩)为680万t[5],其他国家的锂资源修订为7300 万t,按降序排列分别为:玻利维亚2100万t;阿根廷1700万t;智利900 万t;澳大利亚630 万t;中国450 万t;刚果(金)300 万t;德国250 万t;加拿大和墨西哥,各170 万t;捷克130 万t;俄罗斯、马里和塞尔维亚各100 万t;津巴布韦54 万t;巴西40 万t;西班牙30 万t;葡萄牙,25 万t;秘鲁13 万t;奥地利、芬兰和哈萨克斯坦,各5 万t;纳米比亚0.9 万t。中国不但早有沉积岩型锂,且最近云南玉溪又开钻新的粘土型约500 万t 氧化锂资源[6]。

生产方面,全球矿石锂产量在2015~2019 年从6.1 万t LCE 增长至25.8 万t(精矿),盐湖锂产量从9.7 万t LCE 增长至17.8 万t。2019 年主要生产企业,在澳大利亚有6 家,阿根廷和智利各有2 家卤水厂,中国有1 家卤水和1 家矿石锂企业。由于产能过剩和价格下跌,一些已建成的锂业务推迟了产能扩张计划。澳大利亚、加拿大和纳米比亚的一些采矿业务完全停止了生产,导致澳大利亚硬岩锂矿产量从上年的5.88 万t 下降到4.2 万t,而锂三角盐湖产量仍稳步上升达到2.4 万t(表1)。

表1 世界各国锂矿生产形势Table 1 The production situation of lithium ore all over the world

这些产量变化的背后原因是资源和技术不同导致各国矿山的生产成本差别很大。本文研究了96 个代表性锂矿国际项目,总结其采选冶技术发展创新现状并对未来给予一定展望。

市场方面,中国是锂产品消费大国,受国际供求形势影响很大。2019 年碳酸锂现货价格从年初每吨约11600美元降至12月的每吨约7300美元。美国由于约束性合同[5],碳酸锂年均价格为13000美元,比2018 年下降了24%。中国氢氧化锂现货价格从年初的每吨15500美元下降到12月的8000美元。中国市场锂金属现货(99.9%Li)价格从年初每吨12 万美元降至12 月的8.2 万美元(USGS,2020)。价格的持续走低,一定程度上刺激了资本并购和以降低成本为目的的技术创新。

1 卤水提锂技术现状及创新

由于不同盐湖的卤水成分不同,加上场地条件的限制,采用的生产方法也不同。但太阳能蒸发池一般分为三个区域,即上部对流区域(UCZ,含有淡水)、非对流区域(NCZ,盐度从上到下逐渐增加)和下部对流区(LCZ,由预浓缩盐水组成)[4]。最近,美国Symbol 公司与韩国巨头POSCO(浦项钢铁公司)合作尝试建立一种替代太阳能蒸发的提锂工艺。他们基于反渗析技术对在南加州盐顿海地热电站的热液卤水进行处理,无需太阳能蒸发,操作成本低廉。太阳能蒸发池的回收率最高50%,而POSCO 技术回收率可高达80%以上,纯度也高达99.99%。早在2012 年,浦项钢铁公司就与智利北部科皮亚波的Li3能源公司合作运营年产能为20 t Li2CO3的中试工厂。考虑到卤水供应,还与玻利维亚政府签署合作协议,对其技术在该地区含锂卤水项目中的应用进行评估[4,7-8]。

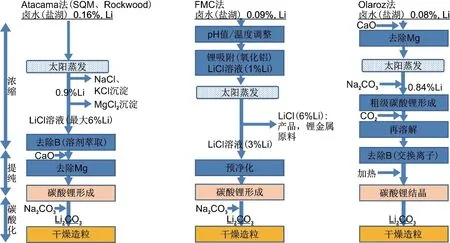

据日本JOGMEC 调研,国际上盐湖卤水的传统提锂技术主要有Atacama 法、FMC 法、Olaroz法[9],新型的方法有POSCO法、LiSX法、Eramet(吸附法)、MRT 法、真空法等。

Atacama 法是SQM 公司和Albemarle 公司在智利Atacama盐湖生产碳酸锂的方法[9],属于浓缩-转化法,工艺简单且成本较低,用泵抽取地表以下1.5 m 至60 m 的卤水,再将卤水注入超过1700公顷面积的蒸发池,而后运输到Antofagasta 港附近的加工厂制造碳酸锂与氢氧化锂。主要生产步骤如下:①利用太阳能对卤水(Li:1500 ×10-6)进行蒸发浓缩,结晶出溶解度比LiCl 更低的NaCl和KCl。此时,Li 的浓度已被浓缩到约0.9%。②在阳光下反复蒸发结晶出MgCl2,最终使Li 的浓度浓缩到6%。此时仍残留1.8%的Mg 和0.8%的B。③首先用溶剂萃取法除去B,然后加入生石灰(CaO)或熟石灰(Ca(OH)2)中和并除去Mg(OH)2。④向碳酸盐中加入纯碱(Na2CO3),经加热、压滤和干燥后得到碳酸锂产品。⑤在碳酸锂中加入熟石灰取代羟基得到氢氧化锂。但碳酸化和纯碱的添加带来如何去除残留钙的问题,对此各生产商都有自己的专有技术。

FMC法是阿根廷Hombre Muerto盐湖中所采用的方法。该方法经过温度和pH 值调节后,用氧化铝基吸附剂(可选择性吸附Li)将Li 含量浓缩到约1%,然后再在阳光下进行蒸发,从而进一步浓缩Li 的含量。其后续的工艺(碳酸化)似乎与Atacama 法几乎相同。

Olaroz 法 是Orocobre 公 司 在 阿 根 廷Olaroz 盐湖所采用的方法。通过向卤水中加入CaO 去除Mg 后,在阳光下蒸发得到浓缩卤水( 含Li 约1%) 后加入纯碱,生成初级碳酸锂。然后加入CO2进行再次溶解。反应式为Li2CO3+CO2+H2O →2LiHCO3。 此 后 将 残 余 的Mg、Ca、B 等杂质通过离子交换将其从过滤溶液中去除,然后加热结晶得到纯化的碳酸锂。上述三种方法从流程上可以予以比较和说明,见图1。

图1 传统卤水提锂方法比较[9]Fig .1 Comparison of traditional brine extraction methods

POSCO 法,由POSCO 公司研发,是一种新型磷酸盐沉淀-膜电解技术,旨在开发阿根廷盐湖中的锂。主要步骤为:①通过太阳能蒸发提高卤水中锂的浓度,再用碱性溶液(NaOH)进行中和除去杂质(Mg 和Ca)。②向不含杂质的锂溶液中加入Na3PO4,使低溶性磷酸锂沉淀析出。③加入过量磷酸将磷酸锂沉淀溶解,以形成酸性磷酸锂溶液。③在离子交换膜分离装置中通过电解法生产氢氧化锂。利用该技术可以生产出高纯氢氧化锂,但缺点是化学药剂(NaOH、磷酸和磷酸盐)的成本较高。

LiSX 法,利用有机溶剂和萃取剂从卤水中萃取锂,是Tenova Bateman 公司研发的一种提锂方法。该法将SX-EW 法中用于提炼铜的技术应用于锂的提取,并使用了选择性锂提取剂。步骤包括:①卤水LiP 预处理(如膜分离等物理处理),以去除杂质(Mg 和Ca)。②LiSX 柱(溶剂萃取工艺)处理(见图2)。与以往的溶剂萃取一样,经过萃取、洗涤、反萃取三个步骤制得高纯度的锂溶液。③商品化过程(碳酸化和羟基化)。

图2 新型LiSX 法的工艺流程Fig .2 Process f low of the new LiSX method

该溶剂萃取反应是在立式塔中进行的,而不是在传统的搅拌-沉淀器中进行。该技术的优点是不需要蒸发池(但需预处理去除杂质),从而缩短了生产时间(蒸发池法约需要18 个月,而LiSX法仅需要数小时)。另一方面,其缺点是有机溶剂的成本较高,以及盐湖所在的高原地区挥发性使有机溶剂难以处理。

Eramet 法,是一种吸附法,法国公司Eramet开发的主要针对阿根廷Centenario盐湖和Ratones盐湖的方法。步骤包括:①在太阳能蒸发过程中预处理,利用吸附剂选择性吸附和浓缩锂。吸附剂的种类和详细情况不详。锂离子吸附柱是一个装满珠状吸附剂的柱子,注入卤水时锂被吸附。②用水洗(或酸洗)对吸附柱进行锂的解吸附。③蒸发含有浓缩锂的处理液。之后的处理类似于Atacama法。这项技术预计将使蒸发池的面积减小。然而吸附剂成本较高。

目前在研的技术除沉淀回收、电解、溶剂萃取浓缩、选择性吸附外,还提出了分子识别技术MRT(Molecular Recognition Technology)以及针对原油和地热卤水的真空法(即通过真空蒸发代替蒸发池进行锂成分的浓缩)技术[9]。其中,后两项新技术都是为了减少或省去蒸发这一过程。美国的地热卤水提锂技术已积淀了十几年的成果,正准备商业化。2020 年3 月《自然》杂志报道莫纳什大学和CSIRO 等多家机构联合成功研制出一种超纳米级离子筛分膜Asy-MOFSNC,调整pH 值可选择通过K+/Mg2+在102至104之间。通道由6-μ 尺寸的窗口和8-11-μ 尺寸的空腔在骨架上镶嵌有机官能团3D 多孔UiO-66-(COOH)2,可作为仿生离子筛过滤器,将来可用于盐湖提锂技术[10]。

2 矿石提锂技术现状与创新

伟晶岩是目前锂矿物的主要来源,因晶粒较粗选矿回收相对容易而成为矿石锂的主力[1]。由于锂精矿在酸浸之前需要高温预处理而冶炼难度较大成本较高,多数位于边际盈利线上下。近年价格下行正推动企业创新以降低成本。

2.1 锂辉石技术流程优化

矿石主要有锂辉石(LiAlSi2O6)、锂云母和粘土矿物,前者结构简单易于选冶。通过颚式破碎机或圆锥破碎机将原矿破碎,再进行重选、浮选和磁选,再过滤、洗选和烘干等工序生产出精矿。通常情况下,原矿(锂辉石矿)的Li2O品位约为1%,精矿品位约为6%。精矿再被提炼成碳酸锂和氢氧化锂等各种化合物。目前各环节都在优化。

煅烧-硫酸浸出法是最常用的方法。除此之外,还有石灰煅烧法再通过加热溶液进行浸取可以直接生成LiOH·H2O。目前西澳氢氧化锂精炼厂计划建设的是先纯化硫酸锂溶液,然后通过加入NaOH来置换LiOH。另外,加拿大Nemaska Lithium 公司还直接将硫酸锂溶液直接进行膜电解以获得LiOH·H2O[12]。

2.2 锂云母产品即将量产

目前锂云母的提取技术已经比较成熟,且已经在德国、纳米比亚等地实施商业开发项目。锂云母成分为K(Li,Al)3(Si,Al)4O10(F,OH)2,新的回收方法主要有L-Max、SiLeach 等技术,分别由澳大利亚的企业Lepidico 公司和Lithium Australia 公司研究发明并拥有专利。主要步骤包括:①在约100℃的高温和大气压下,用硫酸浸提取锂云母。②进行石膏沉淀、Fe-Al 等杂质去除、Ca 杂质去除等多级净化。③用碳酸盐化的方式回收碳酸锂。

该方法的优点是不需要煅烧,从而达到节能的目的,而且品位与锂辉石差不多。据研发企业介绍,即使将K2SO4、Na2SiO3、CsCOOH 等副产品也考虑在内,其成本也比较低,但也面临着液体净化过程多且复杂等问题。

图3 锂云母提锂技术流程[9]Fig .3 Technical f low of lithium extraction from lepidolite

2.3 粘土型锂矿技术呼之欲出

图4 锂蒙脱石提锂工艺流程Fig .4 Process f low of lithium extraction from hectorite

上述生产方法最初是由当时Western Lithium公司(如今的Lithium Americas)提出,但现在已经改为只用硫酸浸出而不煅烧。

除此之外还有与煤层相关的提锂技术也研发中,包括粉煤灰和煤层压裂水中的锂[13-16]。俄罗斯、中国、美国、南非和朝鲜均发现了高锂煤矿床但尚未有工艺成熟的提取锂技术,而粉煤灰提锂工艺技术研究正处于实验室研究阶段。

3 世界重要锂矿项目技术现状

本文共核查了世界各国96 个重要的在建、在产或在研锂矿项目。

3.1 美洲:锂矿技术的摇篮

不管是硬岩锂矿还是盐湖卤水以及粘土型锂矿,美国几乎都是技术最早得以试验和应用的地方,而且南美“锂三角”是目前世界上最大的产区之一。

美国北卡罗莱纳州Kings Mountain 和毗邻的Hallman-Beam 矿山位于锡石-锂辉石伟晶岩成矿带,曾是锂业巨头Foote(洛克伍德、雅保锂业前身)和Lithium Corporation of America(FMC Lithium前身,现独立分拆上市更名为Livent)崛起的重要基石,是现代硬岩锂矿技术的摇篮。内华达州Clayton Valley 的银峰盐湖(Silver Peak)是世界第一个盐湖锂项目,开发历程最早可追溯至1860 年左右。1938 年,美国钾肥公司在加州Searles Lake也开采和加工卤水。美国公司Lilac Solutions 与澳大利亚公司Controlled Thermal Resources(CTR)共同在加州南部帝王谷索尔顿海盐湖地热卤水锂矿,凭借其创新离子交换珠锂回收技术甚至吸引了比尔·盖茨的风投项目Breakthrough Energy Ventures(BEV)。美国能源部在十几年前就资助地热卤水高效提锂的分子筛研究。2019 年12 月,加州能源委员会发起了“GFO-19-303 克服技术障碍与实现盐水中矿物锂回收的地热能”项目,包含“提高现有地热设施的产能和灵活性”、“改进回收锂的处理技术”和“从地热盐水中回收锂的实施和示范工程”三个子课题。

美国银峰盐湖周边的非核心区域也有数个盐湖和沉积岩型锂开发项目,距离Tesla 的Gigafactory1 超级工厂仅约半小时的车程。但北美最大的锂矿项目是内华达Thacker Pass黏土锂矿,也是北美三大沉积岩型锂矿项目中平均品位最高的一处,探获矿产资源总量约5.33 亿t。美洲锂业通过旗下全资子公司Lithium Nevada 全资控制该黏土项目。

智利Atacama 盐湖是高产盐湖,是南美锂三角中资源赋存形式和开发条件较好的,也是开发程度最高的硫酸镁亚型盐湖而备受青睐[25]。SQM(智利化工矿业公司,Sociedad Química y Minera de Chile)采矿权81920 公顷,提取和蒸发后的浓缩氯化锂溶液送到Antofagasta附近的Salar del Carmen加工厂进行处理以获得碳酸锂和氢氧化锂。雅保(Albemarle)公司的采矿权约1.67 万公顷,抽取卤水(含锂0.2%)后利用太阳能将卤水在盐田中蒸发富集(多套蒸发晒卤系统),约18 个月后将6%老卤(钾肥已提取)运输至位于安托法加斯塔港口附近的La Negra 加工厂。目前建成一期、二期产能4.4 万 t,三期、四期合计4 万t/y 产能在建,有望于2021 年逐步投产(可能因疫情而延后)。未来雅保计划择机实施回收率优化项目,在不新增卤水抽取的前提下提高产出。另外俄罗斯Rosatom 矿业铀壹子公司还将与加拿大惠尔斯合作催化剂技术绿色开采智利4.62 万公顷的区域。

阿根廷卡塔马尔卡、萨尔塔及胡胡伊三省目前至少有40 多个项目处于不同的发展阶段,开发商来自美国、智利、日本、加拿大、澳大利亚和中国等。其中卡塔马卡省Hombre Muerto(翁布雷·穆尔托)盐湖大部矿权为美国FMC 公司所有,Albermarle 公司2016 年投资勘探安托法拉盐湖(Salar de Antofalla)。胡胡伊省奥拉罗斯盐湖(Salar de Olaroz)开始生产,是全球近20 年来第一个利用盐沼提取锂的新建项目,2015 年由日本丰田公司支持奥诺科布雷(Orocobre)公司投资。SQM 也在胡胡伊省合资开发Cauchari-Olaroz 盐沼项目。雷克资源(Lake Resources NL)的卡察里项目(Cauchari Lithium Brine Project)和AAL锂业-奥罗科布(Orocobre)的合资项目在赣锋-美国锂业卡察里项目的隔壁。韩国浦项制铁集团(POSCO)2018 年投资萨尔德维达项目(Sal de Vida Project)北部矿权,原系银河资源资产。萨尔塔省的林孔锂项目(Rincon Lithium Project)由Argosy Minerals Limited 公司开发,2017 年投产。此外知名的还有Eramet公司在Centenario 盐湖和Ratones 盐湖的研发项目。

玻利维亚乌尤尼盐沼储量最丰富,SRK 的最新调查发现的锂资源储量或高达2100 万t,但蒸发效率低,基础设施落后,高镁比是阿根廷的20倍、智利的3 倍,提取过程复杂化,产量几乎没有。政策开放度不够,由Potosí 机构统管和国有企业YLB 运作。Payne 研究所在研发适用的直接锂提取(DLE)技术。德国ACISA 公司2019 年曾计划引用K-UTEC AG Salt Technologies 的新技术直接从卤水中生产氢氧化锂(DLE)来降低成本,预计2022 年产出4 万t 氢氧化锂,但因政局动荡而被取消。

墨西哥北部Sonora 黏土锂项目由10 个连续矿权组成,资源量庞大,矿产资源总量为5.59 亿t。其中Bacanora Lithium公司控制了La Ventana矿权的100%股权以及Mexilit和Megalit的各70%股权。目前赣锋锂业在完成股权投资后正在针对该项目的提锂工艺进行全面的技术审视。项目设计采用露天开采,黏土经过筛选后加入硫酸钠,在900℃高温下焙烧生产硫酸锂,经蒸发沉淀后再加入碳酸钠,最后通过离子交换等提纯工序后生产碳酸锂。项目一期产能1.75 万t 碳酸锂,二期产能3.5万t 碳酸锂和3 ~ 3.5 万t 硫酸钾副产品。

魁北克La Corne锂辉石矿资源总量4700万t,Nemaska Lithium 选择采用新工艺、打造采选冶垂直一体化产能,在魁北克Whabouchi 采用膜电解法打造氢氧化锂一体化产能再度尝试,设计产能20.5万t 6.25%品位锂精矿;Shawinigan电化学锂盐厂采用创新的膜电解法,设计年产3.7 万t 氢氧化锂,将酸化焙烧后的硫酸锂溶液经离子交换除杂后、通过膜电解工艺来生产单水氢氧化锂,2019年曾发行“北欧债券(Nordic Bonds)”,目前已破产保护。但2020 年8 月Nemaska 锂业将由主要债权人跨国金融机构Orion Mine Finance、魁北克政府投资署及新合作伙伴英国Pallinghurst Group共同注资6 亿加元并在10 月交易完成后到位。曼尼托巴省的伯尼可湖(Bernic Lake)伟晶岩是一种复杂的带状伟晶岩,含有锂辉石、锂云母、磷锂铝石、透锂长石和锂霞石。矿山多年来将锂辉石、钽、铯和铷作为选厂的主要回收矿物。此外还有Authier 项目和银河资源的James Bay 项目。

巴西Mibra 矿山位于Minas Gerais 州,2018年启动锂精矿的规模化采选,主要利用钽矿采选后的尾矿作为原料。AMG 采用德国技术面向德国市场。Grota do Cirilo 硬岩项目有28 个大小矿权,分为11 个矿床。Sigma Lithium 公司控制,处于设计阶段。

秘鲁硬岩型Falchani 锂矿居世界前列,但含有放射性铀,预计2020 年出台锂铀联采政策。

3.2 非洲:希望之地

非洲的大型项目主要核查了7 个锂矿。纳米比亚因低价停产,但新工艺在重启产能,而且是多矿种综合开发。锂云母项目由Rubicon 和Helikon两座矿床组成,2017 年Desert Lion Energy 利用历史堆积矿石迅速启动锂云母精矿采选并于2018 年发出首船3 万t 低品位精矿,之后即关停。原计划三期2 万tLCE 垂直一体化产能,2019 年被澳洲企业Lepidico(拥有L-Max 专利)收购,2020 年5 月发布的锂矿和选矿厂设计方案直接采用常规浮选和新型铷铯综合浸取工艺。

刚果(金)的马诺诺项目位于坦噶尼喀省全球最大的富锂LCT(锂、铯、钽)低铁伟晶岩矿床,澳洲AVZ Minerals 接手的矿区分为Manono和Kitotolo 两部分,至少有6 处大型LCT 伟晶岩,其中马诺诺区Carriere de L'est 伟晶岩最大,Kitotolo区的Roche Dure伟晶岩紧随其后。设计选矿回收率80.9%,年产110万t5.8%品位的锂精矿,采选成本很低,但运输成本很高。2019 年11 月引入宜宾天宜锂业投资占12%股权。

津巴布韦的锂矿主要分布在Bikita 和Bindura,其低铁透锂长石极受市场欢迎。Arcadia硬岩项目位于首都Harare 附近的Bindura,被总统及内阁办公室列为优先矿业工程,通过铁路将精矿运输至450公里外的莫桑比克贝拉(Beira)港口。Prospect Resources 拥有87%股权,中矿资源(旗下控股东鹏锂业)参股7.06%并包销。Bikita 伟晶岩是世界上巨型锂铍矿,位于Masvingo 省。目前已使用重介质旋流器,透锂长石精矿富集到上浮物料中,沉砂经比重更大的重介质再处理后得到锂辉石精矿。

马里Goulamina 大型硬岩锂矿选矿等环节采用长沙矿冶院技术并在推进另外一项研究探索延伸生产硫酸锂等产品。设计重选和浮选LOM 选矿回收率70.4%产能36.2 万t 6%锂精矿。

3.3 大洋洲:全球主力,技改进行时

澳大利亚的锂矿山西澳9 座、北领地1 座。格林布什矿床被视为全球固体锂矿“皇冠上的明珠”,成矿条件优越,采选工艺和设备成熟,低剥采比,重选、浮选工艺流程娴熟,回收率高,2019 年泰利森锂精矿产能已扩大至135 万t。

Mt Cattlin 锂辉石探明资源储量较小但产量稳定。银河资源(Galaxy Resources)全资控制,2019 年的回收率优化项目(YOP)投产,新增了超细重选产线和光电选矿等装置,设计在回收率、矿物单体解离、杂质分离三个维度带来选矿流程的优化。

Mt Marion矿山重选和浮选双线,同时产出4%和6%两种品位精矿,2019 年初Ai6 技改项目添置浮选等各项装置、优化供水品质,预计精矿提升至6%。赣锋国际和MRL 平摊RIM 股权。

Pilgangoora被视作格林布什后又一锂钽矿“新星”。Pilbara Minerals 全资控股,宁德时代和赣锋、POSCO 参股,也是重选和浮选双线选矿,分别产出粗、细两种精矿。目前处于技改优化阶段,包括产线调校和磨合,优化浮选前颗粒大小、浮选前后的除铁、选矿厂管理和自动化,提升回收率和稳定性等。化工方面拟采用POSCO 技术并合建工厂。

Wodgina 位于西澳北部Pilbara 地区,表土剥采比高但储量大,2016 年MRL 收购除钽之外的全部金属矿权,2019年末雅保斥重资形成60/40合资公司共同运营产能,从原矿DSO 时代转型到采选冶垂直一体化。建有千万吨三级破碎产线和3 个精矿选矿模块,以及Kemerton 氢氧化锂工厂。

Altura-Pilgangoora项目,Altura lithium全资拥有,宁波杉杉参股。与Pilbara Resources的矿山相似,也打造了重选(粗颗粒精矿)、浮选(细颗粒精矿)两套选矿系统,关键设备来自中国,更加偏重重选且状态理想,浮选前期技改有成效但仍需攻关,主要是球磨机和尾矿浓密机和药剂问题。

Bald Hill 位于西澳Eastern Goldfields 区,Mt Marion 东南方约75 km。为追求快速投产,采用了简单的重选系统(未设计浮选),在原钽矿采选装置的基础上翻新改造、增添设备,锂钽联产,计划再增细粒矿料选矿装置,将粒径由1 mm 降至0.5 mm,回收率优化至72% ~ 80%并提高总产能。因重组暂停,中国氢能(CHE)投资复活。

北领地达尔文南侧的Finniss 伟晶岩项目,分为几十个靶区包括Grants、BP33、Sandras、Hang Gong、Carlton、Lees 等,属历史锡钽开采区。其中Grants 露天开采,BP33 和Carlton 地下开采,利用重选装置年产近18 万t 5.5%锂精矿。

Mt Holland-Earl Grey 位于珀斯以西,是全球最大的待开发硬岩锂矿之一,矿产资源总量1.89 亿t。Kidman 和SQM 成立50/50 联营公司Covalent Lithium。2019年澳洲Wesfarmers溢价收购Kidman计划在西澳打造“锂矿采选+氢氧化锂”垂直一体化产能。设计选矿回收率 75%。工厂位于奎纳纳工业园。

Kathleen Valley和Buldania两座锂矿项目,均由Liontown 全资控股。前者采用重选加浮选流程,设计年处理200 万t 锂钽矿。重选产出5.9%精矿、三级浮选产出5.5%精矿,平均品位5.6%,综合回收率为79%,锂钽共选;后者处于勘探阶段。

3.4 欧洲:老树新花

欧洲主要核查了20 个锂矿。俄罗斯的Kola Peninsula和Sayanakh Region地区拥有储量巨大的锂资源如Goltsovoe和Vishnyakovskoe[11]。唯一的锂矿项目是位于后贝加尔东部的扎维京斯克矿场,1941 ~ 1997年曾开采锂辉石,但如今已不再开采。但最近莫斯科钢铁与合金学院有色金属与黄金教研室开发出一种酸处理技术,已完成萤石矿区岩石样本和废锂离子电池提取锂的测试,并将在滨海边疆区的萤石矿场和后贝加尔边疆区的扎维京斯克矿区[17]投入工业化应用。

捷克巨型Cvnovec 铁锂云母项目位于捷克和德国的边境,历史上是锡钨矿。2019年11月20日,European Metals 与捷克电力能源CEZ 集团协议,通过项目平台公司Geomet 进行开发。

德国Zinnwald 铁锂云母项目位于德国和捷克边境,是历史著名的花岗岩型钨-锡-锂成矿带,有300 多年开采史。坐拥德墨两地资源的英国公司Bacanora Lithium 拥有项目50%股权[12]。另Lithium Australia 全资拥有德国萨迪斯多夫(Sadisdorf)矿床(萨克森州的一个关停锡矿),锡矿化被云英岩所包裹,蚀变带广泛以锂云母形式出现。目前澳州锂业公司已开发出无需焙烧即可从硅酸盐中回收锂,同时还可能产生一系列有价值的副产品。其专有技术可从锂云母和铁锂云母等含锂的云母中回收锂,以及众多稀有金属。另有巴西的氢氧化锂工厂也在建。

奥地利Wolfsberg 锂辉石矿项目位于南部,基建成熟。European Lithium 公司设计年采选80 万 t矿石,年产约6.7 万 t 精矿,计划配套年产1 万 t氢氧化锂工厂。

芬兰Keliber 锂辉石项目有六个非连续矿区组成。Nordic Mining 持有项目18.5%股权,芬兰政府通过Finnish Minerals Group 持股24.3%。

乌克兰的锂矿主要富集在滨亚速海地区和基洛沃格勒州地区的伟晶岩型锂矿。

爱尔兰Avalonia 锂辉石项目位于Leinster 锂成矿带,目前在总计292 平方公里的8 处探矿权证区域中确认了23 个主要目标,未勘探区域仍很大。加拿大国际锂业与赣锋合作制定长期的勘探和开发方案分别持有Blackstairs Lithium公司45%和55%股权。

葡萄牙的传统硬岩锂矿产区,年产约4258 吨碳酸锂当量,主要来自锂云母,大部分直接进入了玻璃和陶瓷行业。除此之外,葡萄牙北部也有锂辉石矿,代表性企业有Savannah Resources、铁矿巨头FMG 等。Savannah Resources 全资拥有葡萄牙北部的Mino do Barroso 锂辉石矿项目,是葡萄牙北部四个最大锂矿项目之一,涵盖Grandao、Reservatorio、Pinheiro、NOA 和Aldeia 等矿区。年产17.5 万t 品位6%的锂辉石精矿产能主要利用传统重选、浮选工艺。

西班牙San Jose铁锂云母矿位于Estremadura地区,矿产资源总量约1.113亿t。Infinity Lithium拥有75%股权,正在推进资源的开发。项目计划有年产1.5万t氢氧化锂的“采选至锂盐”垂直一体化产能。选矿厂设计年处理125万t、年产55万t锂云母精矿,平均品位1.3%,选矿回收率设计66.5%。

塞尔维亚Jadar 锂硼矿项目位于西北部,是一座独特的大型锂、硼伴生矿,发现于2004 年,矿产资源总量1.357 亿t。力拓(Rio Tinto)全资控制Jadar 项目,并在澳大利亚墨尔本设立了小试工厂来验证Jadarite的锂硼提取工艺,预计“采选冶”一体化。

3.5 亚洲:群星灿烂

亚洲的锂矿,主要分布在中国、阿富汗、哈萨克斯坦、乌兹别克斯坦、巴基斯坦、蒙古等国,多山高水远。其中阿富汗加兹尼和赫尔曼德省的盐湖锂资源量几乎和玻利维亚相当,而伟晶岩矿在东巴达赫尚、西巴达赫尚、努里斯坦-南帕米尔和赫尔曼德4 条成矿带上广泛分布有Tagawlor、Drumgal、Jamanak和Pasghusta等矿。哈萨克斯坦Belogorsk mining和Metallurgical complex有伴生型锂矿。乌兹别克斯坦的锂矿主要在塔什干地区如沙瓦兹赛矿床沉积岩型锂铷铯矿[11]。但商业性采选项目除中国外很少。韩国、日本的锂矿项目多是下游冶炼厂。

4 锂矿提取技术创新趋势展望

4.1 新类型锂矿提取技术逐渐涌现

传统硬岩锂矿以锂辉石为主,新类型的锂矿例如锂云母型、黏土蒙脱石型以及煤层相关型的提锂技术近年层出不穷,有的已经实际应用,有的正在密集研发和优化。澳洲锂业(LA)公司的硅堆浸技术已经在德国的萨迪斯多夫锂云母矿山得以应用,这是一种已经获得专利的低能耗专有技术。无需焙烧即可环保型提取锂,不但能提取锂,还可以提取很多稀有金属,如锡、钽、钨、铯、钾、硅、铍、铷和稀土等,前景非常可观。无独有偶,非洲纳米比亚的锂云母矿山也在去年被澳洲企业Lepidico 收购,直接采用新型铷铯L-Max 综合浸取专利工艺。这都说明锂云母的原地堆浸技术即将进入实际操作阶段。

近年Greenbushes和Bikita矿山扩建同时澳大利亚和加拿大等国许多新锂项目上马,如澳大利亚的Mt Cattlin、Mt Marion、Bald Hill 和加拿大的Whabouchi等。锂蒙脱石粘土矿床过去不被认为是锂的来源之一,但美国内华达州、墨西哥索诺拉州以及中国的锂蒙脱石矿引起了人们的兴趣,正在研究提锂技术。塞尔维亚贾达尔石目前由力拓集团(Rio Tinto)开展提取锂的半工业试验。巨型锡钨锂矿Cínovec正研究利用分段磁选进行富集,且具有成本优势。

4.2 采选冶一体化是规模企业的首选

在本文重点考察的68 个国际项目中,有30个以上的大型项目已经制定或者正在实施“采选冶垂直一体化”生产方案,对于提高收益大有帮助。当然,这需要有一定的资金和技术实力的经营企业和投资方。由于各种原因,采选冶垂直一体化生产模式也有失败的例子,比如加拿大Nemaska Lithium 公司在La Corne 锂辉石矿采用新工艺、打造采选冶垂直一体化产能,采用膜电解法打造氢氧化锂一体化产能,但是进展并不顺利。智能化采选冶技术在锂企业中尚不普遍。

4.3 中资企业崭露头角与外企同台竞技

澳洲矿业公司的技术创新能力较强,其自动化、智能化水平较高,也是许多新技术应用的策源地[18]。然而其设备也不少是来自中国制造。中资矿企已崭露头角,一些技术已经在国外矿山得以应用,例如马里Goulamina 大型硬岩锂矿选矿等环节就采用了长沙矿冶院的相关技术。天齐锂业和雅保在澳洲格林布什和智利盐湖都存在着竞争合作关系。

4.4 卤水提锂处于技术革命前期

国际上许多技术机构都在研发卤水提锂技术并有很多阶段性成果。例如,离子筛型氧化物目前处于技术突破期,一旦溶损问题完全解决将大大提升吸附工艺水平。随着膜技术和萃取体系的发展,膜法和萃取法卤水提锂技术正逐步应用于高Mg/Li 比卤水提锂工业化生产。一旦新技术得到量产,将迎来新一波世界性锂生产布局变动。

5 结 论

(1)欧盟委员会于2008 年拟定了第一份关键原材料清单,并分别在2014 和2017 年修订;2017年更新的名单中新增了7 种原材料,总数达27 种都未包括锂矿产。但2020 年9 月新修订名单总数增加到30 种,锂、钛、锶、铝土矿首次荣登榜单,说明当今世界各国都对锂资源的开发和利用给予了足够的重视。

(2)矿石提锂的技术革新主要是降低成本和提高效率上,但是在自动化和智能化的技术发展趋势下,成本降低空间并不大。卤水提锂的技术创新,一直在不断发展,一方面是工艺技术层面的持续改进,另一方面是资源类型的不断拓展,例如美国已经率先将地热卤水、油田卤水等作为提锂储量。目前卤水提锂技术由于药品成本等问题无法大规模量产,如果一旦或得突破,将迎来全球格局的大变化,而中国作为盐湖锂资源的大国将有可能迎来大发展。但主要障碍是各国盐湖资源的禀赋差异较大,将大大增加技术应用的复杂性。

(3)受到世界性新冠疫情的影响,全球锂矿2020 年的开发和利用将大幅度下滑。2021 年将迎来新的强劲增长,许多新建锂矿山和盐湖将在2022年前后陆续投产,锂市场供求关系将经受新的调整和变化。无论市场价格如何变化,锂资源和产业供应链仍将是各国重点打造的国家级保障项目。

(4)中国坐拥矿石和卤水多种锂资源,但在开发利用技术尤其是技术创新动力和技术创新能力仍然落后于国外发达国家,特别是许多中资企业是私营企业,在海外运营当中抗御风险的能力比较脆弱,这是值得国家有关部门给予重视和多方保护的。

猜你喜欢

钢铁钒钛(2022年3期)2022-07-08

盐科学与化工(2022年2期)2022-03-04

油气·石油与天然气科学(2021年12期)2021-12-11

油气·石油与天然气科学(2021年11期)2021-11-17

科学导报(2020年80期)2020-12-21

科学导报(2020年75期)2020-12-21

科学导报(2020年30期)2020-05-21

科学导报(2019年21期)2019-09-03

饮食科学(2019年5期)2019-06-03

有色金属材料与工程(2017年3期)2017-07-15