上市企业竞争力影响因素分析

——基于SPSS软件主成分分析法

2020-03-12 08:24:58

福建质量管理 2020年1期

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

经过几十年的快速发展,我国资本市场已经达到了相当大的规模,对国民经济的健康发展起到了关键的作用,股票市场的活跃度、上市公司和发行规模等均逐年上升;企业上市可以降低失业率,实现社会专业化分工协作,提升企业形象和社会责任感,带来了积极的影响;对于任何国家而言,上市企业所扮演的角色都是非常重要的[1]。企业竞争力在上市企业的长远发展及我国资本市场完善中的重要地位日渐突出,上市企业面临国内同行业企业和外资企业的双重竞争压力,研究其竞争力水平的影响因素对于其自身长远发展和其他未上市企业具有重要的借鉴作用,鉴于此,本文将对影响上市企业竞争力的因素进行深入分析。

二、变量定义和样本选择

为了研究影响上市企业竞争力的主要因素,本文选取了2008年12月31日至2018年12月31日之间共1952家A股上市的公司作为研究样本,影响企业竞争力的因素众多,影响因素包括企业治理能力,管理能力,技术创新能力,企业文化等要素[2],企业的制度和文化因素最终反映在企业的财务能力上,因此,本文主要构建上市企业财务数据指标,用于分析其竞争力,经过筛选,本文选取如下指标作为解释企业竞争力的因素:总资产报酬率ROA X1,净资产收益率ROE X2,资产负债率X3,流动比率X4,速动比率X5,存货周转率X6,总资产周转率X7,营业收入同比增长率X8,总资产同比增长率X9。数据来源wind和国泰安数据库。

三、基于主成分分析法的实证分析

主成分分析法采用了降维的思想,在损失较少信息的前提之前,把诸多的变量转化为几个综合指标的多元统计方法,得到几个主成分,这几个主成分和原来变量之间存在着线性关系,并且彼此非线性,在主成分的基础上进一步运用因子分析法[4],研究各个变量之间的特点和关系,从而分析出能够代表整体规律的少数的公因子。具体步骤如下[3]:

(一)数据整理

基于原始数据的复杂性,为了消除量纲或数量级对分析结果的影响,必须对数据进行标准化处理。

Xij=(xij-Xj)/Sj

(1)

其中,Xij为标准化后的数据,Xj为第J个指标的平均数,Sj为标准差。

(二)建立样本相关矩阵

(三)计算主成分的方差贡献率及累计贡献率

并根据成分得分系数矩阵得到各个主成分和相关变量之间的线性关系。公因子和特殊因子的线性函数可以来表示每一个变量,表达式为:Xi=ai1F1+…+aimFm+εi,i=1,2,…,n,此式中F1,F2,…,Fm即是公因子,εi即是Xi的特殊因子,用矩阵来表示可以如下:X=AF+ε,其中:

(2)

(四)因子得分

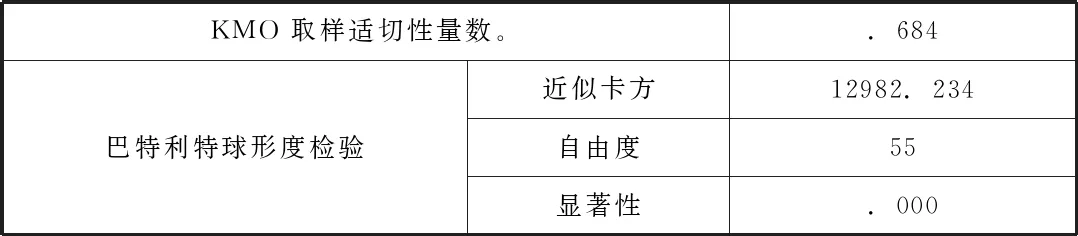

因子分析模型X=AF+ε在实际应用中要求m (3) 如果Fj和Xi都标准化了,回归的常数项为零,即bj0=0。 aij=rXi,Fj=E(Xi,Fj)=E(Xi(bj1X1+…+bjpXp))=bj1ri1+…+bjprip (4) 将处理后标准化的数据导入SPSS.24统计分析软件,对1952家上市企业数据进行统计分析。一般在进行因子分析前,为了确定数据是否适合运用主成分和因子分析法,必须进行KMO and Bartlett's 检验[5],该检验中的检验统计量,是一个可以用于对比变量之间简单的相关系数与偏相关系数的指标,它的取值从0 到1,越靠近于1,这就表明变量越相关;越接近于0,表明变量越不相关,在“KMO和巴特利特检验”表中,KMO值=0.684>0.6,且巴特利球形检验显著性P=0.000<0.05,说明数据通过了KMO和巴特利特球形检验,拒绝了各个变量独立的假设,因此,选择因子分析方法提取主成分是恰当的。 表1 KMO 和巴特利特检验 运行SPSS软件对excel中导入的数据进行因子分析后,就出现公因子经过旋转后的解释总方差表。从表2的解释的总方差表中,明显可以分析出,提取出来的第一个至第四个主成分的特征值大于1,且其信息分别能够反映原始数据的信息的27.59%,49.584%,65.023%,76.767%左右,这样一来,就前面四个主成分的信息就可以反映原始数据的信息的76.767%右,这就是累计贡献率。四者对累计方差的贡献最大,基本上保留了原有的大部分信息,拟合度较好,可以作为公因子,而第五个主成分的特征值=0.827<1,第六主成分的特征值=0.640<1。 表2 总方差解释 从图1中碎石图可以发现,前四个主成分所构成的曲线看起来比较陡峭,而后面的主成分所构成的曲线,相比之下就是平滑的状态。因而,通过结合上面解释的总方差表分析便可以得出以下的结论,即我们可以通过使用四个主成分来表示原来数目较多的变量所涵盖的信息,而且还能够让维数从9维降成了只剩4维。 图1 碎石图 在SPSS操作下得到旋转后的因子载荷阵,经过旋转后的载荷系数明显地两极分化,通过“旋转后的成分矩阵”表,可以得到各个指标在5个主成分的得分情况,指标X3(资产负债率)、X4(流动比率)、X5(速动比率)在第1主成分上的得分要高于其在其他主成分上的得分,第一个公因子在因素X3、X4和X5上载荷较大,可以理解为第1主成分对因素资产负债率、流动比率、速动比率有更强的解释力,这三个因素具有较强的相关性,所以归为一类,资产负债率系数为负,流动比率和速动比率系数均为正数,因此公因子1反应了企业的偿债能力。同理,可以发现X1(总资产报酬率ROA)和X2(净资产收益率ROE)在第2主成分上的得分分别为0.470和0.483,均超过了0.4,载荷程度较高,所以对公因子2的贡献最大,反映了企业的盈利能力,即企业盈利能力增长越快,其值越大。X8(营业收入同比增长率)和X9(总资产同比增长率)在第3主成分上得分分别为0.589和0.664,反映了企业的成长能力,因此将公因子3命名为成长能力因子,反应企业的长期发展能力,值越大,说明公司未来发展的前景越好。X6(存货周转率)和X7(总资产周转率)在第4个主成分上得分分别为0.884和0.388,反应了企业的营运能力。通过主成分分析,将9个影响因素降维为4个综合变量F1至F4,达到简化分析过程,提升效率的目的。 从SPSS运行结果可以得出四个主成分与9个变量之间的系数矩阵中,因而,我们可以得到旋转后的因子得分表达式分别为: F1=-0.277X3+0.402X4-0.1X7+0.033X8+0.009X9+0.064X6+0.4X5+0.012X1-0.017X2 F2=-0.117X3-0.077X4+0.240X7-0.057X8-0.115X9-0.080X6-0.080X5+0.470X1+0.483X2 F3=0.101X3+0.06X4-0.064X7+0.589X8+0.664X9+0.014X6+0.064X5-0.040X1-0.062X2 F4=0.071X3+0.056X4+0.388X7+0.045X8-0.039X9+0.884X6+0.061X5-0.051X1-0.061X2 基于前文用因子分析法所提取的公因子F1,F2,F3,F4为自变量,每股收益Y(企业每股收益)为因变量做回归分析,得出上市企业竞争力的核心影响因素,SPSS回归结果如下。 表3 回归系数 根据回归系数表,得到回归方程为:Y=0.158-0.11F1+0.5F2+0.38F3+0.35F4。 从回归方程可以看出,企业竞争能力收到四个公因子的影响,企业的盈利能力、偿债能力、成长能力和营运能力均对企业的发展产生重要影响,根据系数的绝对值大小,可以发现,企业的盈利能力对其核心竞争力的提升最为重要,因此上市企业可以着重提升自身盈利水平,同时增强自身成长性和营运能力,保持健康良好的财务状况。 鉴于上市公司在我国国民经济中扮演的重要角色,本文研究了影响上市企业竞争力的主要因素,借助SPSS软件,选取了2008年12月31日至2018年12月31日之间共1952家A股上市的公司作为研究样本,并在主成分和因子分析法的基础上,对公因子进行了进一步的回归分析,统计分析结果表明,影响上市企业竞争力的因素主要表现在企业的盈利能力上,上市企业可以通过改善其盈利能力来提升自身长远的竞争力,其次就是上市企业的成长能力和营运能力,偿债能力的影响效果不那么明显,上市企业应当遵循市场化运作规律和现代化企业制度要求,在市场的多样化需求下,激烈的经济竞争和技术日益发达的背景下,上市企业需要通过积极有效的公司治理,成本管理,盈利分析,供应链管理,资源整合等,来提升企业盈利能力,随着信息科学技术的快速发展和经济全球化的进程,上市企业应当注重自身长远的成长,提升创新能力,提高技术创新投入效率,借助外界环境发挥自身的优势,促进企业稳健经营和高质量的持续发展。

四、实证结果分析

五、结论和建议

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

防爆电机(2022年4期)2022-08-17 05:59:06

消费导刊(2018年10期)2018-08-20 02:56:32

中国交通信息化(2017年9期)2017-06-06 07:14:54

中国科技信息(2016年21期)2016-11-14 02:05:21

项目管理技术(2016年8期)2016-05-17 05:39:14

南风窗(2015年11期)2015-09-10 07:22:44

中国交通信息化(2015年3期)2015-06-05 03:53:39