现金持有量影响因素模型验证

2020-03-10 07:24许子涵

科学与财富 2020年32期

许子涵

一、研究设计与数据来源

模型设计

设公司现金持有量为因变量,企业规模、财务杠杆、债务期限结构、现金流量、总资产现金回收率、现金替代物为财务特征自变量,从而建立公司现金持有量的影响因素模型如下,此公式也是本篇主要要验证的模型:

Cashit=α0+β1 Sizeit+β2 Fleveit+β3 Debtit+β4 Cflowit+β5 Abilityit+β6 Liqit+εit

Cashit表示i公司在t=2008—2018年的现金持有量;〖Size〗_it表示i公司在t=2008—2018年的公司规模;……

变量说明

公司现金持有量受多种因素协同影响,其中包含公司财务特征因素如公司规模、财务杠杆、债务期限结构、现金流量、总资产现金回收率、现金替代物及其他一些不能量化因素(例如政策因素、環境因素等)。详见表1。

(三)样本选择及数据来源

本文通过使用国泰安CSMAR数据,选取我国沪深A股的公司作为研究样本,收集了 2008—2018年我国 A 股上市公司财务情况的样本数据。为了保障实证结果可验证,对数据进行以下处理,以处理后的数据代表我国上市公司总体研究现金持有量影响因素,利用 Excel、Stata14. 0软件对收集的数据进行整理和相关处理。

1. 剔除了全部 ST 公司数据,即剔除连续亏损公司。由于此类企业现金持有量及其相

关变量也会发生非正常的变化,而在正常经营状态下的公司现金持有情况才对本文具有研究意义;

2. 剔除了金融类公司数据。因金融类公司由于自身业务的特点,现金持有量大;

3. 剔除当年 IPO 上市公司数据;

4. 剔除数据缺失上市公司数据。由于本文选取多个变量,所以对上市公司资料完备性要求较高,因此剔除数据缺失上市公司。

5.为避免极端值对回归结果产生的影响,对模型中的所有连续变量采用取临界值0.025的winsor缩尾处理。

二、实证分析

(一)描述性统计

从选取的变量指标来看,我国上市公司规模(Size)中位数为21.78,均值为21.95;财务杠杆(Fleve)中位数为0.45,均值为0.45;现金流量(Cflow)均值为0. 06,中位数为0.06,这三者的均值、中位数差异小,且标准差较小,说明我国上市公司的规模、财务杠杆和现金流分布都相对较均匀。债务期限结构(Debt)中位数为1.26,均值为2.02,表明我国 A 股上市公司的债务融资结构中短期债务占比大。总资产现金回收率指标(Ability)的平均值为0.04,最大值为0.20,最小值为 -0.13,中位数为0.04,表明绝大多数样本公司获取现金的能力普遍较弱。

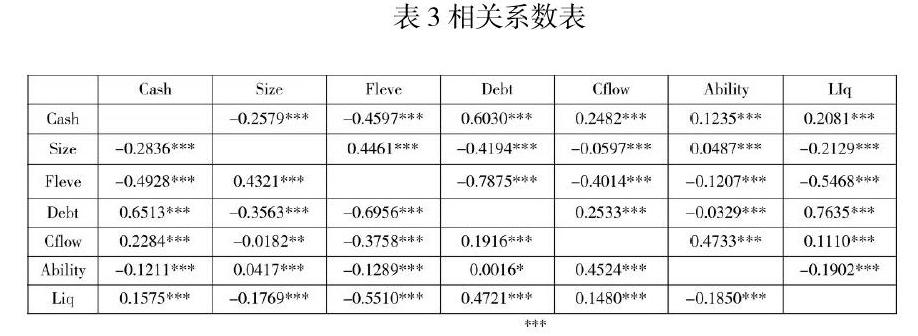

(二)变量的相关系数表

包括Pearson相关系数和spearman相关系数,及它们的假设检验结果。

由于本文从财务特征因素中选取了多个现金持有量的影响因素,所以检验各因素之间是否存在多重共线性问题十分必要。当相关系数绝对值介于 0. 5(含 0. 5) ~0. 8(不含 0. 8)之间,变量之间呈中度相关关系,相关系数绝对值低于0. 3,可判断变量间相关程度特别弱。

通过表3可知各变量之间的相关系数基本都在 0. 8以下,除现金持有量(Cash)与债务期限结构(Debt)、债务期限结构(Debt)与财务杠杆(Fleve)之间的相关系数大于 0. 5之外,表明变量之间存在中度相关。其余变量之间的相关系数均小于0. 5,因此可判断各变量间的相关性小,初步得出各变量之间不存在多重共线性问题的结论。

(三)回归检验及结果分析

从表 5 可以看出该模型经过调整的可决系数R2为0.477,说明选定的模型自变量对现金持有水平的回归方程的拟合程度相对较好。模型的 F 统计量值为1398.165,说明回归模型在1% 的显著水平上因变量和自变量之间的线性关系显著,即公司规模,财务杠杆、债务期限结构、现金流量、总资产现金回收率、现金替代物、对公司现金持有量有显著影响,可以使用线性模型来研究各变量之间的相关关系。

表 6 所选的自变量中,公司规模(Size)、财务杠杆(Fleve)、现金替代物(Liq)和与我国上市公司现金持有量呈显著负相关关系,债务期限结构(Debt)、现金流量(Cflow)、总资产现金回收率(Ability)我国上市公司现金持有量呈显著正相关关系。从单个解释变量的角度分析:

1. 公司规模(Size)相关系数为负,在1%的显著水平上通过检验,即公司规模与公司现金持有量呈负相关关系,其系数值表明公司规模(Size)增加1个百分点,将使公司现金持有量(Cash)减少0.005个百分点,计量模型的估计结果与理论分析一致。

2. 公司财务杠杆(Fleve)与现金持有量负相关,表明中国上市公司的债务水平越高,其现金持有量越少。根据相关文献研究,银行贷款是我国上市公司融资的主要来源,较高比例的银行贷款公司,其高杠杆说明公司具有较高的信用水平,银企关系良好,降低了信息不对称风险,可以更灵活地快速获得现金。

3. 债务期限结构(Debt)与现金持有水平呈显著正相关关系,这与假设 3 相吻合。因为信息不对称程度更为严重的公司一般短期债务的持有比例较高,导致其融资难度增大,因此相对于融资而言该类公司更加倾向于持有更多的现金量。

4. 现金流量(Cflow)与现金持有量呈正相关关系,且在统计意义上显著,公司现金流入不足则对外融资,而现金结余则会偿还债务同时积累资金。另一方面,现金流量少的公司可能日常现金周转紧张,储备现金不足,而现金流量大,公司财务状况良好,能储备一定量的现金。

5.总资产现金回收率(Ability)在 1%的置信水平下与我国上市公司的现金持有量呈正相关关系,该结论与假设 5 不一致。这可能是因为总资产现金回收率高的公司往往能够通过经营活动快速从市场上获得现金,这也从侧面证明公司经营状况良好。通常来说经营状况良好的公司经营更易成功,从而更易积累资金。

6.现金替代物(Liq)与现金持有量呈显著的负相关关系。当公司发生资金链断裂,不必通过借贷、发行股票等成本高昂的融资方式筹集现金,而能迅速转换现金替代物为现金来满足生产经营需要,可以降低现金转换成本提高其变现速度。

三、非经典假设的分析

(一)异方差的检验和处理

标准的线性回归模型的有效性往往建立在一系列假设条件基础上,比如扰动项满足同方差假定,表明不同期的扰动项方差相等,不随自身预测值以及其他自变量的值的变化而变化。

然而,在实际问题中这一假设条件往往不被满足,会出现异方差的情况,如果继续采用标准的线性回归模型,就会使结果偏向于变异较大的数据,从而发生较大的偏差,所以在进行回归分析时往往需要检验变量的异方差,从而提出针对性的解决方案。

表7是进行BP和white检验的结果,结果显示为存在异方差。因此,本文使用异方差稳健标准误来对变量系数进行可靠的假设检验,使得假设检验结果更为稳健。

自相关指的是不同期的扰动项之间具有相关性,方差—协方差矩阵Var(u|X)的非主对角线上所有元素不再都等于0。在模型进行BG检验及Q检验(见下表8)后,发现本数据存在自相关的问题,因此,与解决异方差时采用的异方差稳健标准误法思路类似,采用Newey-weat法,从而得到可靠的系数显著性检验结果。

(三)多重共线性的检验和处理

采用VIF检验模型是否存在多重共线性,VIF越高,则表明变量存在的多重共线性问题越严重。一般来说,如果VIF3大于5,则表明第k个变量存在较为严重的多重共线性问题。VIF检验显示,Fleve、Debt、Liq、Cflow、Ability、Size方差膨胀因子都比较低,VIF最高的也只有2.87,表明样本数据并不存在多重共线性问题。

四.结论

现金持有量模型对于2008—2018年我国 A 股上市公司财务情况的样本数据有适用性,验证正确。

参考文献:

[1] Baumol WJ. The Transactions Demand for Cash: An Inventory Theoretic Approach.[J] Quarterly Journal of Economics . 1952,(4):545 -556

[2]Miller M,Orr D. A Model of The Demand for Money by Firms [J].Quarterly Journal of Economics . 1966,(3):413 -435.

[3] Fazzari S M,Hubbard R G, Petersen B C. Financing Constraints and Corporate Investment [M] Brookings Papers on Economic Activity . 1988 (1)

[4]Tim Opler,LeePinkowitz,RenéStulz,Rohan Williamson. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics,1999,52(1).

[5] Tsung-Han Kuan,Chu-ShiuLi,Chwen-Chi Liu. Corporate governance and cash holdings: A quantile regression approach[J]. International Review of Economics and Finance,2012,24.

[6] ChoonsikLee,Heungju Park. Financial constraints, board governance standards, and corporate cash holdings[J]. Review of Financial Economics,2016,28.

[7]馬兴锐. 中国上市公司现金持有水平与投资关系的实证研究[D].华南理工大学,2013.

[8]刘端,王竹青.不同市场竞争条件下客户关系集中度对企业现金持有的影响——基于中国制造业上市公司的实证[J].管理评论,2017,29(04):181-195.

[9]王广生.我国零售业上市公司现金持有量影响因素研究[J].商学研究,2018,25(05):34-40.

[10]杨兴全,李庆德,尹兴强.货币政策与公司投资效率:现金持有“双刃剑”[J].云南财经大学学报,2018,34(09):45-58.

[11]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J].南开管理评论,2007(06):47-54.

[12]于泽,钱智俊,方庆,罗瑜.数量管制、流动性错配和企业高额现金持有——来自上市公司的证据[J].管理世界,2017(02):67-84.

[13]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(03):152-158+188.

[14]曹秋菊,雷远卓.我国上市公司现金持有量影响因素实证分析[J].云南财经大学学报 2019 年第 11 期(总第 211 期)

(杭州电子信息科技大学 浙江 杭州 310008)

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中国外汇(2019年18期)2019-11-25

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

温州大学学报(自然科学版)(2019年2期)2019-06-04

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

初中生世界·九年级(2017年10期)2017-11-08

测绘学报(2013年1期)2013-01-11