生物基聚酯与聚酰胺纤维的研发进展

2020-03-10 08:32:42董奎勇杨婷婷王学利俞建勇

纺织学报 2020年1期

董奎勇, 杨婷婷, 王学利, 何 勇, 俞建勇

(1. 东华大学 材料科学与工程学院, 上海 201620; 2. 中国纺织信息中心, 北京 100020;3. 东华大学 纺织科技创新中心, 上海 201620)

生物基化学纤维及其原料是我国战略性新兴生物基材料产业的重要组成部分。生物基化学纤维原料是以天然动植物为来源,用生物法生产的应用于生产生物基化学纤维的醇、酸、胺等原料。2018年,中国聚酯纤维产量已达4 014万t,聚酰胺纤维产量达到330万t,其原料绝大部分来自石油化工产品,因此,利用丰富的生物质资源开发生物基聚酯纤维、聚酰胺纤维,一方面能减轻国内对进口石油的依赖,有助于解决当前经济社会发展所面临的资源短缺以及环境污染等问题,对保障我国化纤行业转型升级与可持续发展具有重要意义;另一方面,能够丰富产品种类与增加产品功能,改善纺织品的供给结构,有助于满足消费者日益提高的美好生活需要。

本文详细梳理了国内外的生物基聚酯与聚酰胺纤维的研发现状、产能分布、市场需求、技术发展趋势,指出未来研发思路和目标,以期促进我国化纤产业的转型升级。

1 国内发展现状

1.1 国内的生物基聚酯纤维

目前国内实现产业化或正在产业化的生物基聚酯纤维主要为部分生物基聚对苯二甲酸乙二醇酯(PET)、生物基聚对苯二甲酸-1,3-丙二醇酯(PTT)纤维及聚乳酸纤维,处于前期基础研究的主要有聚呋喃二甲酸烷基二醇酯类。

1.1.1 国内的生物基PET纤维

由生物基乙二醇和石化基精对苯二甲酸(PTA)制备部分生物基PET技术已经成熟。国内长春大成集团2007年开发了20万t生物基乙二醇工业化示范装置,但其产品纯度有待进一步提高。大成集团与泉州海天材料科技股份有限公司共同开发的生物基PET纤维(Socorna®PDT纤维)中乙二醇占整个二醇总质量的97.5%,其他多组分二元醇占2.5%,因而该纤维与传统PET纤维在性能上存在不少差别[1-2]。

全生物基PET纤维虽然是当今的研发热门,但是生物基PTA的高效制备技术还远未建立,全生物基PET纤维的产业化还较为遥远。

1.1.2 国内的生物基PTT纤维

由1,3-丙二醇制备的生物基PTT是近年来开发的全新聚酯品种[3]。生物基PTT纤维综合了聚酰胺纤维的柔软性、聚丙烯腈纤维的蓬松性和聚酯纤维的抗污性,具有本征弹性、优异形态稳定性,主要应用于地毯、时装、运动服等高端领域,近年来其应用急剧扩大,有望成为大宗化纤原料的主要品种之一。国内张家港美景荣化学工业有限公司和盛虹集团等企业自2010年起与高校合作,逐渐突破了生物基1,3-丙二醇(PDO)的关键技术,实现了PDO万吨级生产;在PTT聚合方面也连续攻关,初步实现了产业化。

1.1.3 国内的聚乳酸纤维

国内主要的聚乳酸(PLA)树脂生产企业为浙江海正生物材料股份有限公司及同杰良生物材料有限公司。海正生物现有PLA切片产能5 000 t/a,同杰良生物的万吨级PLA项目于2014年通过验收。此外,安徽丰原生物化学股份有限公司正在筹建10万t/a的聚乳酸生产线。

PLA纤维生产方面,恒天长江生物材料有限公司从2007年开始建设万吨级PLA熔体直纺项目,目前已基本建成。浙江嘉兴普利莱新材料有限公司于2008年建成1 000 t/a的PLA长丝生产线;后与河南南乐县政府合作成立了河南龙都生物科技有限公司,其2万t/a PLA纤维(8 000 t/a长丝和12 000 t/a短纤)项目于2014年7月试车成功,主要使用进口PLA切片。此外,安徽马鞍山同杰良生物材料有限公司年产千吨级纺丝生产线于2014年建成、安徽丰原生化2 000 t/a纺丝生产线于2018年建成。

整体而言,我国PLA纤维产业正进入蓬勃发展时期,但当前存在规模不大,应用尚未完全开发等问题。

1.2 国内的生物基聚酰胺纤维

国内重要的生物基聚酰胺(PA)为PA1010及PA56。PA1010是我国独创的生物基聚酰胺品种,以蓖麻油为原料由上海赛璐珞厂在1958年研制成功[4],但PA1010主要用作特种工程塑料。

生物基PA56与PA66一样具有出色的综合性能,其强度好、耐热性能优异、耐溶剂性能良好。除此之外,PA56具有奇碳结构,其纤维在吸湿透气性上与棉花非常相近,具有优异吸湿性能、柔软舒适性及低温可染性等特性,因而在高档舒适性服装上具有广阔的应用前景[5]。由于从石化资源高效低成本制备1,5-戊二胺的工艺技术一直未取得突破,石油基1,5-戊二胺一直也未能实现工业化生产。进入21世纪后,随着生物基1,5-戊二胺的生物制备工艺的初步确立,生物基PA56的实质性研发才逐步展开。国内在2010年前后才启动PA56相关研究。中国科学院微生物研究所、天津科技大学、南京工业大学各自在戊二胺微生物培养、基因工程和发酵方面有所进展。东华大学在PA56纺丝、纤维复合化功能化及染色等方面有较为深入的研究[6-8]。凯赛生物科技有限公司对生物基1,5-戊二胺和PA56进行了系统研究,实现了生物基1,5-戊二胺和PA56的规模化生产,其5万t/a生物基1,5-戊二胺及10万t/a生物基PA56生产基地正在新疆乌苏建设,处于世界领先地位[5]。

2 国外发展现状及趋势

2.1 国外的生物基聚酯纤维

国外重要的生物基聚酯纤维主要有PLA纤维、生物基PET纤维、生物基PTT纤维、聚呋喃二甲酸乙二醇酯(PEF)纤维以及聚呋喃二甲酸丙二醇酯(PTF)纤维等。

2.1.1 国外的生物基PET纤维

由生物基乙二醇和石化基PTA制备的部分生物基PET全球产能在2014年已经达到60万t,其最大推手及用户为饮料巨头可口可乐公司。该公司于2009年推出基于部分生物基PET(生物基含量30%)的PlantBottle包装材料,到2016年为止已累计应用于450亿件商品的包装[9]。2012年6月可口可乐与福特汽车、亨氏、耐克和宝洁联合组建植物基PET技术合作联盟(PTC),着重加快开发和利用100%植物基PET材料和纤维[10]。

全生物基PET虽然是当今的研发热门,但是生物基PTA的高效制备技术还远未建立。Anellotech公司研发的生物质热解制芳烃工艺[11]、Virent公司研发的生物基氢解糖类经催化转化制备对二甲苯(PX)工艺[12]以及Gevo公司开发的生物质异丁醇制芳烃工艺[13]目前都处于验证、中试阶段。

2.1.2 国外的生物基PTT纤维

2014年全球生物基PTT产能已经达到12万t。美国杜邦公司是生物基PTT研发的先行者,在全球PDO、PTT市场上一家独大。PTT聚合工艺从酯交换(DMT)法间歇工艺,经直接酯化法(PTA法)3釜连续工艺,发展为5釜连续工艺,年产能也达到10万t/a,但其产品的纺丝稳定性有待进一步提高,纺丝也主要采用切片纺丝。2009年壳牌公司由于化学法PDO缺乏竞争力终止了其PTT业务。日本东丽公司、旭化成株式会社和帝人公司在PTT纺丝、纤维高性能化和产品开发方面处于优势地位,各自申请了100件以上的专利并有系列产品推出。

PTT纤维主要用于家用和商用地毯、服装以及汽车脚垫等,但当前PTT的应用领域有向工程塑料及薄膜方面扩展的趋势。另外,经20年左右的开发,生物基单体1,3-丙二醇的制备技术已经确立,聚合纺丝等技术基本成熟,PTT制品也广为人们接受,这为PTT市场的爆发打下了良好基础。

国外生物基PTT生产重点聚集区为美国、日本及韩国。重点企业有杜邦(Sorona®树脂)、东丽(T-400复合纤维、Primeflex®面料)、帝人(SOLOTEX®系列纤维及面料)、旭化成、晓星等。

2.1.3 国外的PLA纤维

国外PLA纤维研发起步较早。1962年美国Cyanamid公司纺制出了可生物吸收的PLA医用缝合线,但由于当时PLA的合成方法还相当落后,难以进行批量生产。1991年,美国Cargill公司开展了以玉米为原料制备乳酸(LA)及PLA的合成技术研究,并进行了PLA纤维中试生产技术的研发,随后PLA纤维工业才逐渐发展起来。1997年Cargill公司与美国Dow Chemical公司合资组建了聚焦PLA开发的NatureWorks公司。2002年NatureWorks公司建成15万t/a PLA的生产线,随后开发了系列商品名为Ingeo®的PLA树脂,目前已是全球最大的PLA生产商。Total Corbion公司(Total公司与Corbion公司各占50%股份的合资公司)位于泰国的10万t/a丙交酯及7.5万t/a PLA生产线于2018年投产,在提供常规PLA的同时,也具备生产聚乳酸立构复合物(SC-PLA)的能力,有望成为全球第二大PLA提供商。日本岛津、丰田、三井、东丽等公司在2000年左右也曾有生产PLA树脂的计划,但由于聚乳酸应用开发的滞后及需求不足而放弃。

PLA纤维方面,日本钟纺、尤尼吉卡、东丽、帝人等公司利用NatureWorks公司PLA切片相继成功开发了PLA长丝、短纤等系列产品,共同促进了PLA纤维工业化的发展。

2.1.4 国外的PEF与PTF

PEF是由呋喃二甲酸(FDCA)及生物基乙二醇制备的一种新型全生物基聚酯,性能与PET相近。Avantium公司自2005年以来一直专注于PEF的研发,2016年与BASF集团成立合资公司Synvina公司以共同推进FDCA的产业化,原本定于2018年实现FDCA的产业化,但由于一些技术难题还未解决已将投产日期推迟到2020年。

2018年5月杜邦和ADM公司合作在伊利诺伊州建成了60 t/a的呋喃二甲酸二甲酯(FDME)的试验线。FDME由果糖脱水制成,杜邦计划与自产的生物基丙二醇聚合制备PTF。PTF性能也类似于PET,但密度更小,可以替代传统PET应用于包装材料及纤维。

2.2 国外的生物基聚酰胺纤维

国外的生物基聚酰胺目前已商业化的有PA11、PA1010、PA610等,但由于成本高、作为纤维与PA6纤维相比并无特殊优势,因而基本上作为特种塑料使用,在纤维领域鲜有应用。正在研发中的有生物基聚酰胺PA66、PA6和PA56等。生物基PA66、PA6分别与传统PA66、PA6分子结构上一致,性能也完全相同,将来有大规模应用于纺织的可能,但其生物基单体的工业化还遥遥无期。

国际上东丽、三菱、巴斯夫、罗地亚等跨国巨头从2000年左右开始对生物基1,5-戊二胺、PA56进行了持续不断的研发,但目前都处于开发阶段,还没有实现规模化生产。

3 市场需求及技术趋势

3.1 市场需求

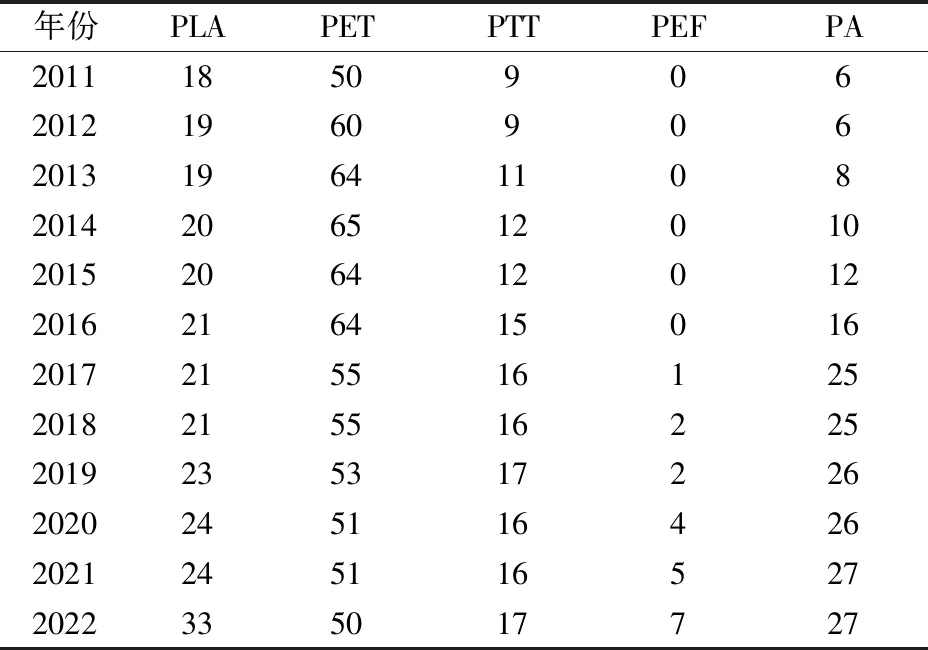

依据nova-Insitute机构2018年5月发布的调查报告[14],2011—2022年主要生物基聚酯树脂及聚酰胺树脂的市场规模如表1所示。从中可看到2017年到2022年PLA、生物基PET、PTT及PA树脂的全球市场规模。其中,PLA预计增长最显著。此外,PEF预计接下来的几年发展迅猛,到2022年会形成7万t左右的市场规模。需要说明的是,调查报告中生物基树脂的市场规模包括纤维、塑料及薄膜在内各应用领域的需求总量。除PTT树脂基本用于纤维以外,PLA中只有部分用于纤维,生物基PET则基本用于包装,生物基PA(PA1010、PA11、PA610等)基本用于工程塑料。

表1 2011—2022年主要生物基聚酯树脂及聚酰胺树脂的市场规模Tab.1 Market size of major bio-based polyester resins and polyamide resins from 2011 to 2022 万t

3.2 技术趋势

3.2.1 生物基PET

由生物基乙二醇制备的部分生物基PET主要由饮料巨头可口可乐公司等推动,目前技术已经成熟但产品基本应用于饮料包装。当前生物基PET的研发重心已向全生物基PET、特别是向生物基PTA、生物基PX转移。

Anellotech公司开发了生物质热解制备芳烃(苯、甲苯及PX)工艺,其技术核心为生物质的催化快速热解技术Bio-TCatTM(如图1[11]所示)。经过近10年的发展,Anellotech在生物基PX领域已经申请PCT专利10件[15-24]。在战略伙伴日本三得利、丰田通商等巨头的资助下,Anellotech公司于2016年建成了中试验证装置TCat-8®,在2018年3月宣布成功连续运行2周。

Virent公司用糖类,经水相重整制备烃类化合物,再经进一步芳香化重整制备生物基PX,开发的氢解糖类经催化转化制备对二甲苯(PX)工艺,如图2所示[12]。目前已经申请生物基PX相关核心专利5件[25-29]。Virent公司2016年与特索罗、东丽、庄信万丰和可口可乐结成战略同盟致力于其生物基PX制备技术的升级及放大。

Gevo公司主要生产生物基乙醇和生物基丁醇。其在明尼苏达州Luverne工厂的生物基乙醇、生物基异丁醇年产量分别约为7.57×107、5.68×106L。在德克萨斯州Silsbee工厂将生物基醇转化为包括PX在内烃类化合物[13]。Gevo公司已申请生物基PX专利5项[30-34],也与可口可乐公司及东丽公司等合作致力于生物基PX及生物基PET的开发及扩产,但目前其生物基异丁醇制芳烃工艺处于中试阶段。

3.2.2 生物基PTT

图3示出全球各年度PTT相关公开文献(含专利及论文)数量。

可看出全球与PTT相关的公开文献、公开专利数量的历年推移高度重合,公开专利数量占公开文献总量的八成以上。二者的数量从1998年急剧增加,到2003年超过300件,随后的14年也一直保持在高位,表明PTT的技术开发自1998年启动以来一直处于非常活跃的状态。

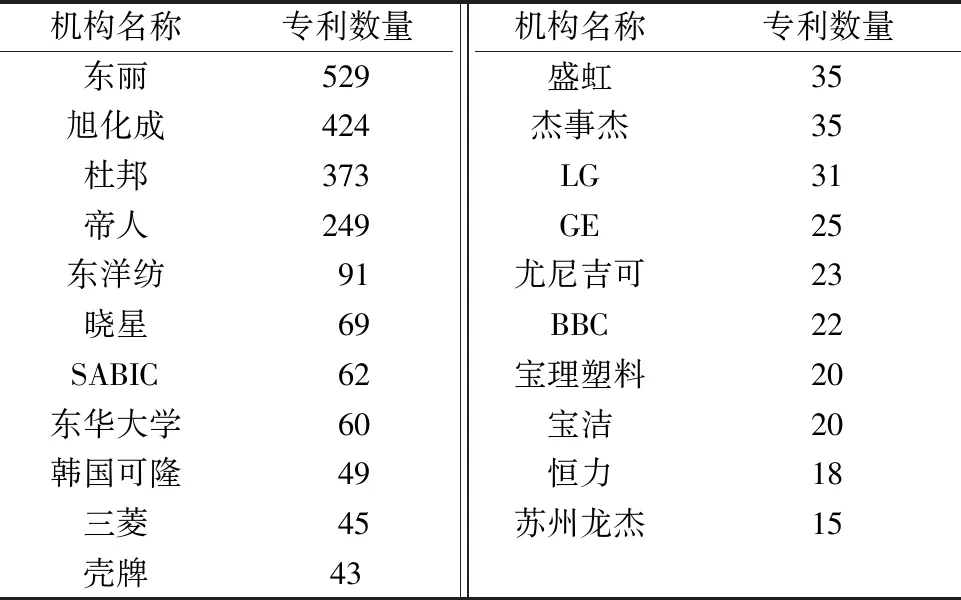

表2示出PTT领域全球主要开发机构的公开专利数量。

表2 PTT领域全球主要开发机构的公开专利数量Tab.2 Number of public patents of major development companies and universities in PTT field

注:数据来源于SciFinder。

可看出PTT开发主体主要为大型纤维企业,国际上主要有东丽公司、旭化成株式会社、杜邦公司、帝人公司、东洋纺公司、晓星公司,国内主要有盛虹集团、恒力集团及苏州龙杰特种纤维股份有限公司,这说明PTT纤维的应用开发主要面向纤维领域。同时,从表2也可发现SABIC、杰事杰、GE、宝理塑料、三菱树脂等工程塑料企业已在PTT领域发力,结合杜邦公司已推出PTT工程塑料,揭示PTT在工程塑料领域的应用拓展已具备良好基础。另外,从地域上分析,可以看到这些企业主要来自美国、日本、中国及韩国。

表3示出PTT领域各语种的公开专利数。可看出公开专利所用语言主要为日文、中文、英文及韩文,这与表2中的主要企业的国别为日本、中国、美国及韩国相契合。

2000年杜邦公司与杰能科公司开发了利用基因工程生物酶从葡萄糖制备PDO的生物工艺,4年后与泰特利乐公司合作实现了生物基PDO的产业化,目前年产能约为9万t/a。其PTT聚合年产能也达到10万t/a,但其产品的纺丝稳定性有待进一步提高。日本东丽公司、旭化成株式会社和帝人公司在PTT纺丝、纤维高性能化和产品开发方面处于优势地位,各自申请了100件以上的专利并有系列产品推出。

表3 PTT领域全球各语种公开专利的数量Tab.3 Number of public patents in various languages in PTT field

注:数据来源于SciFinder。

东华大学作为国内最早的PTT研究单位,自1998年以来在PTT的聚合、纺丝、纤维复合化功能化、织造和染整等方面进行了全方位的研究,已发表论文200多篇,公开专利50件。自2010年起,国内张家港美景荣化学工业有限公司和盛虹集团等企业与高校合作,逐渐突破了生物基PDO的关键技术,实现了PDO万吨级生产;在PTT聚合方面也连续攻关,初步实现了产业化,但是聚合的稳定性及PTT品质等方面还有待提高。总后军需装备研究所在复合纺丝及面料方面也作了大量工作。

2016以来,从国际情况来看,杜邦公司除了PTT聚合生产及纤维开发以外,主要着力于PTT在工程塑料上应用,推出了Sorona EPTM,目标市场为汽车零部件;另外杜邦公司也与帝人集团合作一起开发PTT薄膜。东丽公司则在持续开发PTT复合纤维的应用。一方面在扩大T-400复合纤维的生产与销售;另一方面在推广其Primeflex®弹性面料。帝人集团通过子公司帝人富瑞特公司在加速其PTT纤维及面料的开发和推广,2016年成功开发出超轻量高反弹性新型膨松纤维SOLOTEX®RC,2017年则推出新型蓄热保温面料SOLOTEX®THERMO,如图4[35]所示。

另外,帝人集团还通过与杜邦合资公司杜邦帝人薄膜公司加快PTT薄膜的开发。韩国BBC公司在开发PTT单丝,主要用于牙刷。韩国SK集团在PTT连续聚合、PTT组合物方面加速开发。LG化学、SABIC公司也在致力于PTT在工程塑料领域的应用开发。总之,国际市场上PTT发展趋势为持续强化在纤维及面料上的开发及应用,同时PTT在工程塑料及薄膜领域的开发及应用也已经启动;至于PTT树脂的聚合生产,杜邦公司近几年没有扩产的报道,也没有其他国外公司的加入。

自2016年以来,在PTT领域公开的中国专利高达222件,在全球位列第一,见表4。国内PTT行业龙头企业盛虹集团、张家港美景荣在现有生物基单体制备、聚合、纺丝的良好研发基础上,利用我国在聚合、纺丝工程技术上的突出优势,正在攻克大容量连续聚合、熔体直纺等关键技术,有望2~3年实现我国生物基PTT纤维的规模化生产与应用。开发领域除PTT纤维及面料外,已开始向塑料及薄膜方面扩展。

表4 PTT领域2016-2019年全球各语种公开专利的数量Tab.4 Number of public patents in various languages in PTT field from 2016 to 2019

注:数据来源为SciFinder。

3.2.3 PLA纤维

PLA纤维在1990年左右成为研发热点,迄今公开的相关文献超过6.6万篇,其中含专利约为3.6万件。2010年以来,每年公开的专利数量高达2 000项以上,特别是中国专利数量也是急剧增长,如图5所示。从公开专利的文种及主要申请公司可看到PLA研发活跃国家主要有日本、中国、韩国及美国,如表5、6所示。

自从NatureWorks公司1997年实现PLA量产以来,与专利数量持续增长形成鲜明对比的是PLA的市场并没有急剧扩大。PURAC(Corbion)等的PLA工厂建设一再延迟,丰田、东丽及三井等跨国巨头当年雄心勃勃的PLA开发计划也基本搁置。其原因之一固然是PLA价格居高不下,但更主要的原因是PLA性能有所欠缺,比如PLA的耐热性能、存储稳定性均不佳。鉴于其性能无法与PET等相提并论,作为常规纤维PLA纤维没有任何优势。今后的主要开发方向应该是一次性纤维制品的应用开发以充分利用其可生物降解的特性。

表5 PLA领域各文种公开专利的数量

Tab.5 Number of public patents in variouslanguages in PLA field

语种专利数量语种专利数量英文12786法文486中文10353西班牙文128日文8566葡萄牙文105韩文2374意大利文74德文1422俄文60

注:数据来源为SciFinder。

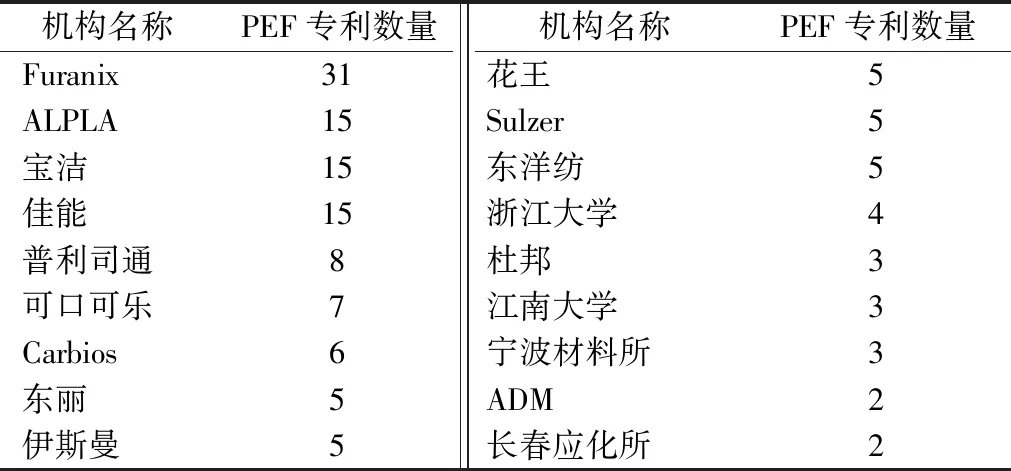

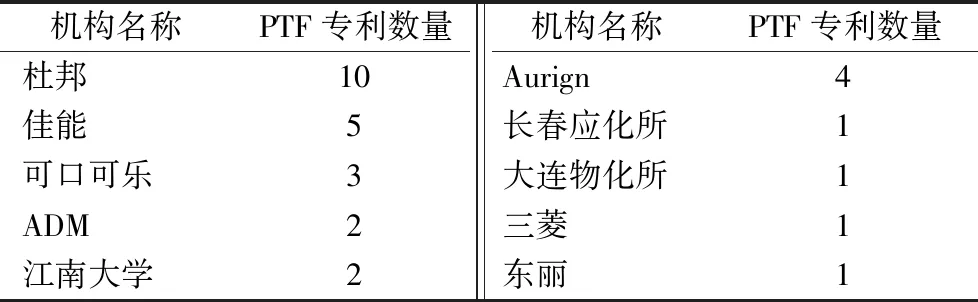

3.2.4 PEF与PTF

PEF及PTF都基本处于开发初期阶段,迄今为止各相关公开专利数量分别为212件及35件,如图6所示。PEF主要由欧洲的Avantium公司及Alpla-Werke Alwin Lehner GmbH引领;PTF则主要是美国杜邦公司在开发。日本东丽、东洋纺在应用方面的开发刚刚起步,中国国内基本处于基础研究阶段。

表6 PLA领域全球主要开发机构的公开专利数量Tab.6 Number of public patents of major development companies in the PLA field

注:数据来源为SciFinder。

表7、8示出PEF及PTF领域全球主要开发机构的公开专利数量。PEF全球先行者Avantium公司自2005年以来一直专注于PEF的研发,以Furanix Technologies B.V.作为申请人申请PEF相关专利31件。其技术核心YXY 技术主要为从碳水化合物出发催化制备FDCA。2016年与BASF成立合资公司Synvina以共同推进FDCA的开发,计划到2020年实现产业化。Avantium公司自身的开发重心则通过BIO-HArT联合体项目(与DSM、鲁汶大学、TU/e等联合)部分转向生物基芳烃(PX)。奥地利塑料包装公司Alpla-Werke Alwin Lehner GmbH则主要在开发PEF相关包装材料。

表7 PEF领域全球主要开发机构的公开专利数量Tab.7 Number of public patents of major development companies in PEF field

注:数据来源为SciFinder。

表8 PTF领域全球主要开发机构的公开专利数量Tab.8 Number of public patents of major development companies in PTF field

杜邦和ADM公司合作开发由果糖制备呋喃二甲酸二甲酯(FDME)相关技术,结合自产的生物基丙二醇来推进聚呋喃二甲酸丙二醇酯(PTF)的聚合及应用,现处于技术验证阶段。

无论PEF还是PTF面临的主要问题是:FDCA系单体成本高昂,其高效低成本制备技术远未建立;作为PET替代品,二者无法与PET一起回收。

3.2.5 生物基PA56

PA56相关的公开文献数量非常少,总共仅有184篇(如表9、图7所示),但从2010年开始文献公开的数量有快速增长的趋势。公开专利中,我国的公司及大学的公开数量占比超过55%,从这个意义上讲,中国在PA56开发领域处于绝对主导地位。

表9 PA56领域全球主要开发机构的公开专利数量Tab.9 Number of public patents of major development companies and universities in PA56 field

注:数据来源为SciFinder。

日本东丽集团从2000年左右开始对生物基1,5-戊二胺及PA56进行了不断的研发,2002年4月申请了PA56聚合专利,这是世界上第1个PA56的相关专利。2012年东丽更是联合味之素公司加快了开发步伐。迄今为止,在生物基1,5-戊二胺的生物合成及提纯方面,东丽和味之素已申请了38件专利。在PA56聚合及应用领域东丽也已申请专利35件,超过该领域全球专利申请数的25%。随后,东丽在PA56的原料精制、成盐、杂质控制、色度控制、副产物控制、纺丝、应用等方面均进行了深入研究,取得了一系列进展。日本三菱公司从2004年左右开始PA56的研发,在生物基1,5-戊二胺的制备、精制、成盐,PA56聚合、纺丝及应用等方面申请了16件专利,但是,由于生物基1,5-戊二胺的规模化生产还未取得突破,东丽和三菱目前都处于开发阶段,还没有实现规模化生产。韩国希杰公司和德国巴斯夫公司均在开发制备生物基1,5-戊二胺的转基因菌种,而且各申请了6件专利,但他们均处于实验室研究阶段,没有1,5-戊二胺及其相关聚合物投产的报道。

中国国内在2010年前后才开展PA56相关研究。中国科学院微生物研究所、天津科技大学、南京工业大学各自对1,5-戊二胺的生物合成方法进行了研究,在微生物培养、基因工程和发酵方面取得了一些成果,目前这3家机构的1,5-戊二胺制备技术基本处于实验室研究阶段。东华大学在PA56的凝聚态演变、纺丝(低速纺、高速纺)、纤维的复合化和功能化、染色以及评价等方面进行了深入研究。凯赛公司对生物基1,5-戊二胺和PA56进行了全面、系统的研发,在生物基1,5-戊二胺的制备和精制领域已取得突破,率先实现了千吨级的量产;其后,在1,5-戊二胺/己二酸成盐、PA56聚合和纺丝、应用以及相关制造装备方面建立了完备产业化研究平台,基本形成了系列专有技术以及知识产权体系,在世界上率先实现千吨级PA56聚合量产的基础上,2019年其位于新疆乌苏工厂5万t/a生物基1,5-戊二胺和5万t/a 生物基PA56也已经建成投产,目前处于世界领先地位。

2016年以来,凯赛生物科技及其合作伙伴公开了29件专利,超过全球同期公开专利总数的三分之一,在全球占主导地位。除了PA56盐制备及提纯、聚合及其装置相关专利以外,主要聚焦于PA56的高性能化(共聚、复合、抗黄变等)及PA56纤维的纺丝、纤维功能化(阻燃)及复合化(PA56/PBT、PA56/PET等)。南京工业大学近年来在生物基1,5-戊二胺制备上还在持续发力。总后军需装备研究所联合精细化工有限公司和优纤科技(丹东)有限公司则主要对PA56的纺丝、混纺和染色进行了技术开发。罗地亚公司在PA56纺丝、抑制黄变上有所进展。东丽及三菱公司近两年来在PA56领域鲜有公开报道,表明PA56的产业化还没有实质性进展。

整体而言,凯赛生物科技在生物基1,5-戊二胺及生物基PA56的开发领域处于国际领先水平。当前生物基PA56总的发展趋势为:单体制备及PA56聚合向规模化、稳定化方向发展,纺丝向熔体直纺方向发展。

4 研究展望

4.1 研发思路与目标

遵从绿色化学的基本原则,以实现资源的高效替代为目的,通过突破生物基聚酯、聚酰胺单体的高效低成本制备核心技术,突破规模化高效聚合、纺丝及应用的关键技术,进行相关装备的集成及创新,开发具有高性价比的生物基聚酯、聚酰胺纤维。对现有石油基聚酯、聚酰胺的生物基化,加强并创新生物转化、化学转化制备生物基单体的核心技术,实现关键生物基单体及生物基聚酯、聚酰胺的规模化、高效、低成本制造。对于生物基特有聚酯、聚酰胺,组建该生物基聚酯、聚酰胺产业联盟,从全开发链、产业链进行创新设计,突出产品特性,突破单体制备、聚合纺丝等关键技术,强化全领域的应用关键技术攻关及推广,降低研发及生产成本,实现生物基特有高分子应用的快速推进。

突破一批生物基单体的生物与化学转化核心关键技术,创制一批生物基聚酯、聚酰胺纤维新品种,建设一批生物基聚酯、聚酰胺纤维产业化示范基地,形成生物基聚酯、聚酰胺产业原始创新体系,到2035年总体完成生物基聚酯、聚酰胺纤维200万t/a的生产及应用,实现生物基聚酯、聚酰胺纤维产业链的良性发展,引领全球生物基聚酯、聚酰胺纤维的技术创新。

4.2 重点任务与路径

4.2.1 战略性生物基单体制备核心技术攻关

中国是全球第一的PET纤维生产及消费大国,PET纤维在化纤中占比超过80%,因而长远来看PET的生物基化是必然趋势。生物基乙二醇(EG)及生物基PX(或PTA)高效低成本制备核心技术的攻关是重中之重。

PA6及PA66是仅次于PET纤维的重要化纤品种,同时鉴于我国在己二胺的生产技术和供应上还面临跨国公司的垄断,进行己二胺生物制造核心技术攻关具有重要战略意义。

4.2.2 PLA与PA56的应用拓展及规模扩大

目前我国已经基本实现了PLA及生物基PA56的产业化,但要发展为化纤的重要品种则无论在生物基单体高效制备、高效聚合纺丝、高性价比产品开发及制品推广应用上均任重道远。对PLA要充分利用其生物降解特性,侧重开发一次性纤维制品。对生物基PA56,要建立“产学研用”一体化研究开发体制,突出其纤维吸湿优异、柔软舒适等特性,实施品牌战略,开发高附加值纤维制品,促进我国化纤产业的转型升级。

4.3 政策建议

鉴于生物基聚酯、聚酰胺纤维的产业链长,涉及技术领域(生物炼制、生物发酵、化工、纺织等)多、行业广,开发周期长,研发投入大的特点,建议国家组成相关基础研究国家队,加强在相关基础研究,特别是生物制造基础研究上的投入;鼓励建立产学研用一体化研究开发体系;在生物基聚酯、聚酰胺纤维开发及产业化初期,加大对相关产业联盟、龙头企业在资金和政策面的扶持。

进一步强化生物基1,3-丙二醇、1,5-戊二胺等生物基单体的高效发酵技术的攻关,促使生物基单体制备技术的提升,为我国生物基聚酯、聚酰胺行业的壮大打下基础。

鉴于当前生物基聚酯、聚酰胺价格较高,建议在发掘其特性,提升品质的同时,要进行品牌化运营。加强对跨国巨头专利的分析,确定自己专利战略,进行标准、专利布局,形成完善知识产权体系。

猜你喜欢

化工时刊(2023年3期)2023-03-18 20:10:50

上海理工大学学报(2021年3期)2021-07-20 08:04:10

现代塑料加工应用(2021年5期)2021-02-28 08:18:26

纤维复合材料(2018年4期)2018-04-28 08:45:44

纤维复合材料(2018年4期)2018-02-18 19:02:51

纺织科学研究(2017年4期)2017-05-17 04:00:03

中国环境监察(2017年8期)2017-01-21 18:40:10

中国塑料(2016年5期)2016-04-16 05:25:36

西北工业大学学报(2015年1期)2016-01-19 03:30:09

中国塑料(2015年12期)2015-10-16 00:57:21