基于主成分分析对安徽省税收收入影响因素的实证研究 *

2020-03-08 08:09:06高天惠张玉静朱家明崔文凯

哈尔滨师范大学自然科学学报 2020年5期

高天惠,张玉静,朱家明,崔文凯

(安徽财经大学)

0 引言

税收收入是政府治理的基础和重要资金来源,较为充足的税收收入不仅可以优化省内资源配置、促进社会公平,还可以通过再分配政策实现社会的长治久安,一方面税收收入是可以衡量政府财力的指标,另一方面也是地方政府履行公共职能的资金来源,自1998年以来,安徽省政府的税收收入一直不断增加,呈现不断增长的趋势,但是对比沿海如浙江、江苏等地,税收收入仍有很大的上升空间.为了促进安徽省经济更好更快地发展,该文将对税收收入的影响因素进行实证分析,为安徽省政府调节税收收入、促进经济发展提供建议.

1 文献回顾及问题的提出

1.1 文献回顾

对地方税收收入影响因素的问题,国内外学者进行了大量的研究和探讨,为该文提供了许多有价值的指导,其中鲍冰涛通过1996~2015年的中国财政收入数据作为研究样本,通过对国内生产总值、税收收入、就业人数和人口规模等4个变量研究并建立模型为降低经济波动提供了依据[1];何雪平、李兴绪使用SCAD方法挑选出云南省财政收入的主要影响因素,就烟草产业中的卷烟产值对云南省税收收入的影响做了实证分析,发现旅游业和卷烟作为云南省经济发展特色产业,对财政收入具有较大的正向影响,认为地方经济立足于当地特色产业的发展可以有效提高当地税收水平[2];丁浩、龙紫玥通过多元回归分析得出就业人数和固定资产投资对中国税收收入具有重要的影响,认为应该通过增加人口就业和提高国内生产总值来提高财政收入[3];徐子卿通过Adaptive-Lasso变量选择法来研究影响贵州省地方财政收入的因素,再利用灰色预测模型和BP神经网络模型预测了当年贵州省地方财政一般预算收入[4];蔡思美通过构建多元回归模型分析财政收入的相关影响因素得出,零售总额、农业产值、技术成交额在不同的维度都对财政收入具有较大的正向的影响[5];王云香从经济转型、产业升级和税制改革的角度研究中国财政收入并提出了相应的解决对策[6];王娟娟,采用EViews7.0计量经济软件对31个省级横截面数据建立多元线性回归模型,得出省内生产总值和货物进出口总额与税收收入之间有显著正相关关系,而地区差异对税收收入不具有显著性[7].

1.2 问题的提出

税收收入在国家治理的体系中发挥了重要的作用,它不仅是衡量政府财力的指标,而且是政府履行公共职能的资金来源.税收收入的增长情况与国家的经济发展和社会进步有密切联系,税收收入的增长在一定程度上可以有效优化资源配置、维护市场统一、促进社会公平,但过高的政府税收收入又不利于增大内需,扩大直接消费,因此,研究安徽省税收收入的影响因素,探求其发展规律和影响机理,深入了解税收收入的增长动因,从而提出相关对策建议,促进安徽省经济长期平稳的增长有重要意义.

2 数据说明及研究方法

2.1 数据说明

(1)指标的选取

在影响税收收入的因素中,并不是所有的影响因素都可以量化,故该文在众多影响因素中,选择几个具有代表性的指标进行模型分析.该文在对安徽省税收收入影响的经济因素中选取了10个指标:令安徽省财政收入Y(亿元)为被解释变量,安徽省人均可支配收入X1(元)、安徽省人均消费性支出X2(元)、安徽省GDPX3(亿元)、安徽省物价指数X4、安徽省从业人口数X5(万人)、安徽省进出口总额X6(千美元)、安徽省固定资产投资X7(亿元)、安徽省工业总产值X8(亿元)、安徽省旅游总收入X9(亿元)和安徽省高等学校数量X10(个)为解释变量,据此建立回归模型[8].

①安徽省人均可支配收入X1(元):人均可支配收入对税收收入具有较大的影响,随着可支配收入的增加,人们的消费也会相应增加,因此消费税会增加,另一方面,若个税起征点调低,则可支配收入会减少,所以人均可支配收入与政府税收收入存在着高度相关的关系.

②安徽省人均消费性支出X2(元):人均消费性支出对于财政收入具有直接的关系,随着居民的支出越多,居民的消费越多,政府在税收方面获得的收入就越多,可以通过商品消费中含有的税、烟草税、印花税等不同的税收体现,因此二者存在正向的关系.

③安徽省GDPX3(亿元):国民生产总值是衡量经济发展状况的指标,可以通过此指标来初步判定一个国家或地区的宏观经济运行状况,也可以用来衡量当地人民生活水平的高低,随着国民生产总值的增加,人民生活水平提高,消费性支出也会增加,进而财政收入也会增加,两者之间呈现出正相关关系.

④安徽省物价指数X4:物价指数可以衡量安徽省物价变动,可以作为判定当前经济是否存在通货膨胀或通货紧缩的指标之一,适度的通货膨胀有利于经济的向好发展,对税收有积极的影响.

⑤安徽省从业人口数X5(万人):从业人口数这一指标属于人口指标,随着从业人口的增加,对于经济的发展具有积极的影响,一方面有利于增强经济活力,另一方面可以增加消费和生产,因此有利于税收收入的不断上升,因此二者有正向的关系.

⑥安徽省进出口总额X6(千美元):进出口总额可以衡量安徽省国内外贸易的发展程度,随着国际贸易的深入发展,较大的进出口贸易往来有利于经济的发展,进而对税收产生积极的影响.

⑦安徽省固定资产投资X7(亿元):固定资产投资(这里特别指房地产投资)在财政收入方面有较大的影响,随着房价的提高和本地房地产市场发展的不断向好,政府在房产税、土地资源税、城镇土地使用税等和房地产投资相关的税收收入也会不断提高,两者呈现正相关关系.

⑧安徽省工业总产值X8(亿元):工业总产值代表了安徽省的工业产业发展情况,如果工业产值较高则有利于企业盈利,进而有利于税收增加,反之则相反,因此工业总产值与税收收入存在正相关的关系[9].

⑨安徽省旅游总收入X9(亿元):旅游总收入代表了安徽省旅游产业的发展现状,如果旅游收入增加,则有利于旅游经济的发展,沿线各地的交通、酒店业、餐饮、文创等产业都将增加收入,有利于税收的增加,因此旅游总收入与税收收入存在正相关的关系.

⑩安徽省高等学校数量X10(个):高等学校数量作为衡量地区科技驱动力发展潜力的指标之一,高校数量的不断增多,可以为安徽省输送更多的高水平人才,一方面提高人才素质,另一方面带动科技创新,对于安徽省未来经济发展具有积极的影响,从而有利于税收的增加.

因此,该文设定模型为:

Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7Y7+β8X8+β9X9+β10X10+μ

(2)数据来源及处理

该文数据来源于中经网数据库以及《安徽省统计年鉴》.由于所获得的指标数据在单位以及测量方法上具有一定的差异性,因此需要对所建立的指标数据进行标准化处理,数据的标准化处理公式如下.

2.2 研究方法

(1)可行性分析

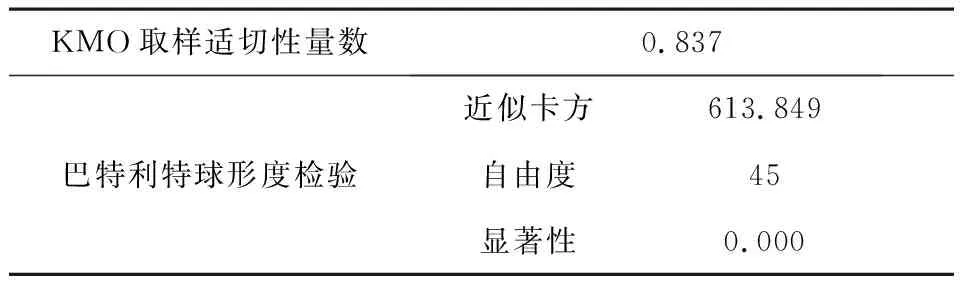

考虑到多个变量之间的可能存在的相关性,如果直接进行最小二乘法分析可能会产生多重共线性问题,因此为了消除多重共线性的负面影响,该文将通过主成分分析提取主成分,根据其分析结果来解释各个变量的影响程度,故使用适用性检验对所选择的变量进行检验是否适合使用主成分分析,结果见表1.

表1 KMO和巴特利特检验

根据Kaiser常用的度量标准,KMO>0.9表示非常合适,KMO>0.8表示合适,KMO>0.7表示一般,0.6以下则不太合适,若KMO值为0.5以下则极不合适,Bartlett球度统计量则是越大越适合主成分分析,因此将数据标准化后输入SPSS进行检验,结果见表1,由表1可得:KMO值为0.837(>0.8),巴特利特球形检验的显著性水平为0,说明所选取的指标数据可以进行主成分分析.

(2)主成分分析理论基础

主成分分析是一种消除多重共线性的有效方法,它的基本原理是通过投影的方法实现数据的有效降维,在损失较少信息的基础上将多个指标转化为几个有代表意义的综合指标,信息则在低维空间被分解为互不相关的部分,其中信息涵盖量的大小通过方差贡献率来衡量,且主成分个数的选择以主成分个数尽可能少且累计方差贡献率不低于85%为标准,主成分回归的表达式一般为:

Yi=ti1x1+ti2x2+…+timxm(i=1,2,…,n)

其中Yi为主成分,用矩阵可以表示为Y=TX,即

3 基于主成分分析对安徽省税收收入影响因素的研究

3.1 提取主成分

使用SPSS25.0软件对数据进行主成分分析,分析之后得到的特征值、方差贡献率以及累计方差贡献率见表2,由表2可得:第一主成分的方差贡献率为86.032%,第二主成分方差贡献率为11.231%,两者结合累计方差贡献率为99.493%,说明两个主成分反映了原始信息总成分97.263%的信息量,在累计方差贡献率标准为85%的情况下,已基本反映了原变量的总体情况[10].

表2 主成分提取结果

由表3可得,原来的7个经济指标对应的两个主成分分别为:

F1=0.116X1+0.116X2+0.115X3+0.037X4+0.114X5+0.115X6+0.115X7+0.115X8+0.111X9+0.1X10

F2=-0.064X1-0.031X2-0.098X3+0.823X4+0.086X5-0.035X6-0.124X7-0.105X8-0.204X9+0.35X10

表3 主成分特征向量

3.2 建立主成分方程

运用SPSS软件对安徽省税收收入、第一主成分、第二主成分重新进行多元回归分析,得到的回归方程为:

Y=6.535+0.366F2+0.10F2

由表4模型摘要表可知,调整后的R2值为0.93,拟合优度较高,通过VIF<10可得随机误差无自相关性.

表4 模型摘要表

由表5方差系数表可知,F检验的P值为0,所以可判断回归方程是显著的.

表5 方差分析表

由表6系数表可知,两个主成分因子均通过t检验,所以可判断模型通过t检验.

表6 系数表

由以上分析可得,模型中被解释变量与所有解释变量之间的线性关系在整体上较为显著,进行主成分回归处理后,消除了原模型的多重共线性[11].

于是,将主成分表达式代入回归方程中,可以得到因变量Y关于Xi(i=1,2,…,10)的多元线性回归方程:

Y=6.535+0.0356X1+0.0391X2+0.0316X3+0.1016X4+0.0509X5+0.0383X6+0.0288X7+0.0309X8+0.0188X9+0.0741X10

4 分析结果及相关建议

4.1 分析结果

通过多元线性回归方程可知,物价指数、高等学校数、从业人口数、人均消费性支出和进出口总额对于安徽省税收收入的影响较大,研究结果对于提高安徽省税收收入、促进省内经济平稳发展具有较高的指导意义.其次,人均可支配收入、GDP、工业总产值、固定资产投资总量和旅游总收入也对安徽省税收产生了较大的影响,对于安徽省全面发展各项产业、促进经济均衡有效发展拓宽了未来发展方向的思路[12].

4.2 相关建议

(1)促进省内经济较快发展,多举措提高人民收入水平.为了促进经济发展,提高人民收入,应该加快经济转型,促进生产方式的创新发展,加大对创新技术的支持力度,鼓励企业自主创新,促进生产科技的更新,另一方面扶持小微企业,不仅可以增加就业,还可以促进非公经济的发展,可以有效地通过提高人民的收入水平的方式来增加税收.

(2)稳定物价水平,积极稳妥推进价格改革.为了促进经济的平稳发展,从价格机制入手稳定物价水平,建立公平合理的价格调节政策,市场监管部门加强对价格的监控,在市场调节为主的情况下辅以适当的宏观调控政策,同时保障农业、工业的协调发展,保障原料供应,另一方面调节供需平衡,使价格维持在合理的水平,经济社会平稳运行.

(3)校企合作,加大教育和科技投入,促进经济转型.安徽省高校数量众多,可依托当地教育资源优势,与高校形成合作,有利于提高劳动力素质,更有利于将科技转化为生产力.因此,为了提高省内生产总值,不仅要鼓励提高企业的创新能力,提高生产效率和资源利用率,降低资源损耗,减少生态破坏和环境污染;还要加快转变经济发展方式,加快供给侧改革,鼓励和支持第三产业的发展,从而提高省内生产总值.

(4)发展对外贸易,提高货物进出口总额.进出口贸易不仅可以带动招商引资,促进本地相关产业的发展,增加就业,另一方面也可以增加外汇收入,促进金融行业的发展,因此为了发展对外贸易,提高省内货物进出口总额,可以出台一些促进出口和适度增加进口的政策,在省级政府的税收权限内,对外贸企业给予一定的税收优惠政策,从而提高货物进出口的总额.

(5)合理稳定发展房地产行业,拓宽各行业投资渠道.为了合理稳定发展房地产行业和鼓励固定资产投资,政府应当对国家政策进行深入了解,制定平稳有序的房产开发政策,在深入研究的情况下鼓励企业进行部分合适的房地产项目的投资决策,促进省内房产市场的发展,从而提高税收收入.与此同时,可以出台相关经济政策,鼓励和支持居民投资其他产业,引导中小企业和高新技术产业借助民间力量筹措资金,服务实体经济,从而促进经济发展.

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19 09:40:33

家教世界(2021年7期)2021-03-23 08:49:18

家教世界(2021年5期)2021-03-11 12:08:54

家教世界(2021年2期)2021-03-03 09:27:00

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31