研发投入、内部控制质量与创新绩效

2020-03-03 06:20:06

福建质量管理 2020年3期

(东华大学旭日工商管理学院 上海 200051)

一、引言

我国企业正处于新一轮科技革命和产业变革与经济发展方式转变的历史转折期,创新是企业转型升级、提质增效的强大动力。技术创新的基础是充足的资源支持,研发投入强度决定企业科技创新实力,创新绩效是对创新过程的有效反馈和对创新成果的准确衡量,评价企业的研发活动必须以创新绩效为结果导向。

随着美国COSO报告的公布和我国企业内部控制规范体系的建立,内部控制作为合理保证企业实现目标的一种重要手段,越来越受到上市公司和监管机构的应用和推广。因此探究内部控制在研发活动中的影响机制,对我国企业创新战略决策及创新绩效提升具有一定的参考价值。

二、文献回顾

通过对国内外文献的梳理,本文认为内部控制的影响机理分为内部控制促进论和内部控制抑制论两类。

研究内部控制具有促进作用的文献比较多,例如Simons(1995)、Dougherty等(1996)和Verona(1999)经过研究均发现内部控制能弥补公司契约的不完备性,通过降低企业的代理成本和信息成本,规范创新投入,进而提高资本性投资效率和创新绩效。鉴于内部控制在我国企业研发活动中可能存在的负面作用,本文引入内部控制质量这一调节变量,探索内部控制对研发绩效的影响机制。

三、理论分析与研究假设

内部控制作为企业管理的一种控制手段,虽然能够降低研发活动的业务流程风险和管理机会主义风险,但是制度化的内部控制不可避免会带来管理僵化问题,而这种管理僵化与技术创新所需的灵活性之间将产生难以解决的冲突,造成项目实行效率低下,研发周期延长。而且,研发活动的层层审批和严格论证会让员工产生被束缚和监视的感受,影响员工的创新精神和工作积极性。此外,由于研发的长期性和不确定性,为了达到内部控制目标经理人会出现管理者短视偏差,倾向于通过短期投资来获得暂时性超额利益,降低企业当期陷入财务困境的可能性,这种行为往往以放弃研发投资绩效为代价。因此,如果企业内部控制对研发创新活动过度干涉和严格限制,就有可能适得其反,抑制公司的整体创新动力,进而对创新绩效产出造成一定的负面效应。基于以上分析,本文建立如下假设:

H1:内部控制质量对研发经费投入与创新绩效具有负向调节作用;

H2:内部控制质量对研发人员投入与创新绩效具有负向调节作用。

四、研究设计

(一)样本选取。本文的样本来自2013-2017年创业板上市公司,剔除了非连续性数据后得到283家公司1415个观测值。除内部控制数据引用DIB内部控制指数外,其他数据均来源于CSMAR数据库。本文主要使用Execl和Stata对数据进行处理和实证分析。

(二)变量设计

1、被解释变量。本文的被解释变量是创新绩效,并选用企业当年发明专利的申请数作为创新绩效的衡量指标。

2、解释变量。本文的解释变量是研发投入,分为研发经费投入和研发人员投入,并选用研发投入强度指标作为代理变量。

3、调节变量。本文的调节变量是内部控制质量,采用DIB内部控制指数来衡量,该指数越大,说明公司的内部控制质量越高。

4、控制变量。根据以往研究,本文选择企业规模、营业收入增长率、资产负债率、总资产报酬率、股权集中度和高管薪酬作为控制变量。

(三)模型构建

(1)

(2)

上述模型从研发经费投入和研发人员投入两个角度构建,考虑研发投入的滞后效应,并加入自变量的平方项排除非线性关系的可能性,通过引入研发投入与内部控制质量的交叉项来验证假设。

五、实证研究

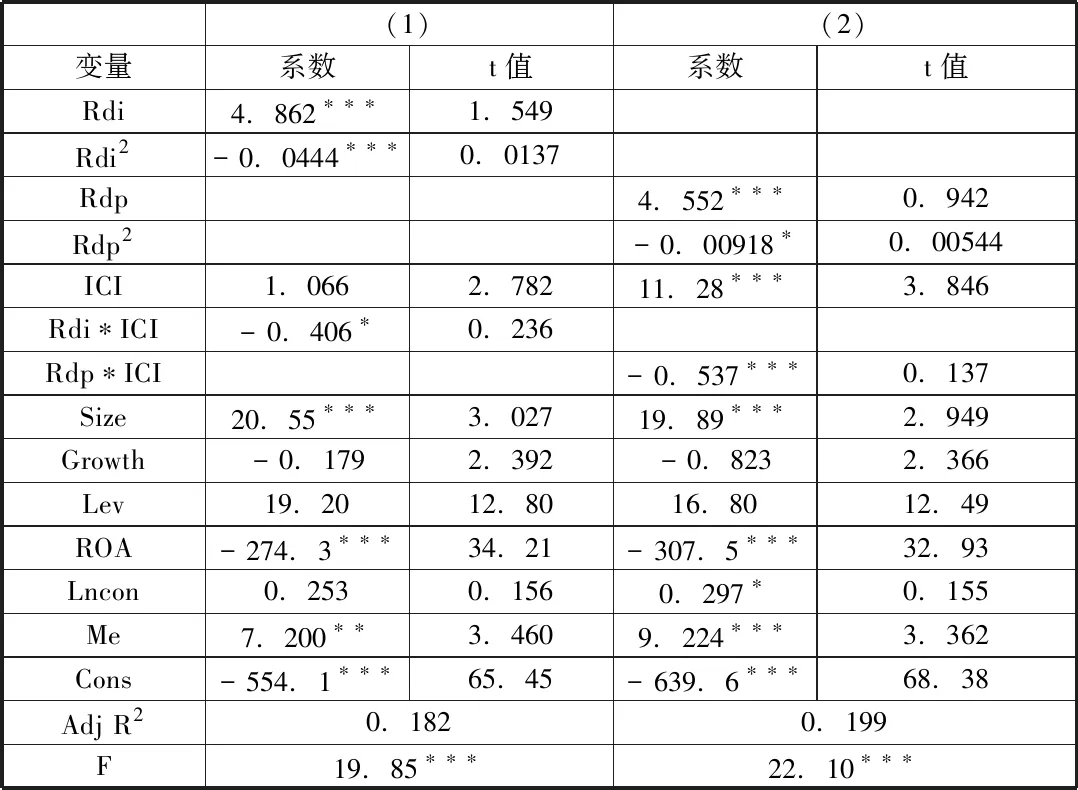

从表中可以看出,研发经费投入与内部控制质量交互项的回归系数为-0.406,在10%的水平上显著,说明内部控制质量对研发经费投入与创新绩效关系存在负向调节作用;研发人员投入与内部控制质量交互项的回归系数为-0.537,在1%的水平上显著,说明内部控制质量对研发人员投入与创新绩效关系存在负向调节作用。因此,假设1、2成立。

在进一步研究中,按照企业所有制的不同,将研究样本分为国有企业和非国有企业,探究内部控制质量在不同所有制企业中调节效应是否存在差异,结果发现非国有企业内部控制质量的负向调节作用更应该受到重视。稳健性检验中,将专利申请量代替发明专利申请量作为创新绩效的衡量指标进行实证分析,结果表明本次研究具有稳定性。

表1 内部控制质量的调节作用检验

注:***,**,*分别表示在1%,5%和10%水平上显著。

六、结论与建议

上述结果表明在我国创业板上市公司中,随着内部控制质量的提高,研发投入对创新绩效的积极影响会减弱。鉴于此,本文从企业和政府两个角度提出建议。

一是企业应该建立鼓励创新的内部体系,动态权衡制度管理的约束性和研发创新所需的灵活性之间的关系,避免出现制度化建设过于形式化和管理僵化问题,制定与自身实际情况相符的内部控制制度。二要完善管理层激励制度,加大对研发创新和长期目标实现联系的考评奖励,在风险评估的基础上提高管理层对更高创新风险的承担能力。三是政府加强技术创新活动的扶持力度,发挥监管作用,加强对创业板公司的内部控制建设应用指导,完善知识产权保护。

猜你喜欢

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:08

基层中医药(2021年6期)2021-11-02 05:46:12

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·中考版(2020年10期)2020-11-27 01:59:48

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国生殖健康(2019年2期)2019-08-23 08:12:08

老年医学与保健(2017年6期)2017-02-06 05:30:05

汽车观察(2016年3期)2016-02-28 13:16:26

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

西安交通大学学报(医学版)(2015年2期)2015-02-28 17:59:18