云南省财政收入的结构优化研究

2020-02-22 01:50杨柳

中国经贸导刊 2020年35期

杨柳

摘 要:[HTK]在国内经济整体下行的背景下,财政收入结构欠佳的地区往往也呈现出经济增长缓慢的态势。本文选取2008—2019年的云南省财政数据,通过统计和归纳整理,发现云南省财政收入结构中存在财政收入对GDP弹性指数过小、税收比重下降、产业结构不够合理等问题,据此提出了立足于地方税源建设,优化产业结构及因地制宜争取资金扶持等建议。

关键词: 财政收入 云南省 结构优化

一、引言

近年来,世界经济贸易增长放缓,我国发展外部环境发生明显变化,国际环境错综复杂,国内发展不平衡不充分问题与结构性、体制性及周期性因素交错叠加,经济下行压力较大。而减税降费对减轻企业负担、激发市场活力、拉动经济增长有着重要作用,是我国大力推行积极财政政策的必然选择。2018年随着我国的减税降费力度不断加大,减收与增支效应叠加使地方财政可持续性面临压力。云南经济尽管保持着平稳健康发展的良好态势,但在大规模减税政策的冲击下,云南省的财政收入结构优化对保证地方财政可持续显得尤为必要。

本文整理计算2008—2019年的云南省财政收入相关数据,通过分析云南省财政收入结构的四个方面,包括云南省财政收入规模与省内生产总值之间的关系、税收与非税收入的贡献率比较、三大产业税收贡献率以及财政收入的区域差异,探寻产生结构不合理的原因,进而提出关于云南省财政收入结构优化的建议。

二、云南省财政收入结构分析

财政收入的结构分析是对财政收入规模分析的深化,本文主要考察云南省财政收入的形式结构与来源结构,即包括税收与非税收入之间的协调关系,又包括财政收入的产业来源与地区差异。文章数据源自中国税务年鉴、云南省财政厅及统计年鉴。

(一)云南省财政收入规模及其增长速度分析

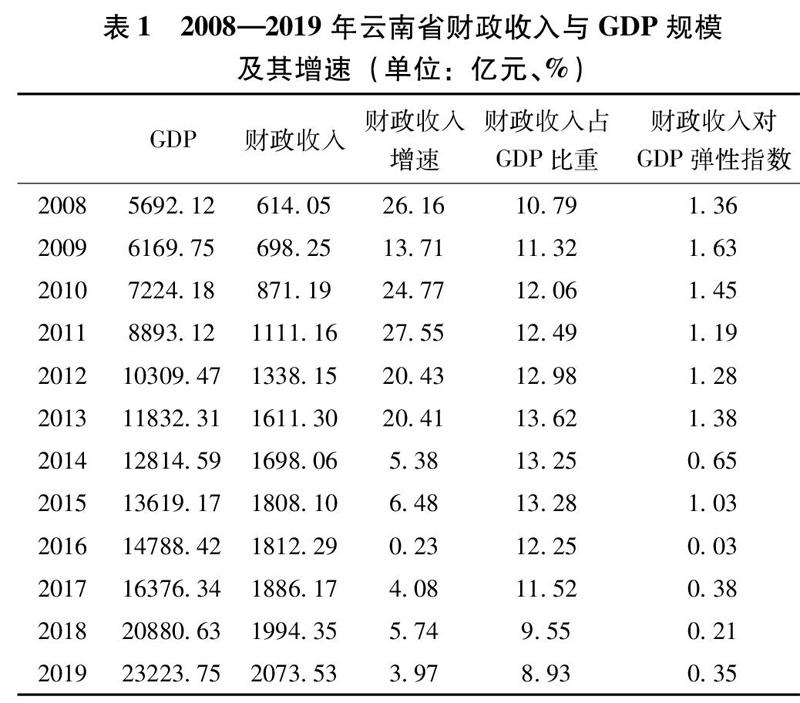

通常情况下,衡量一个地区财政收入规模通常有地区生产总值和地方财政收入等指标。一般而言,这两项指标越高,则说明这个地区财政收入规模越大,质量越好,地方调控能力越强。通过表1,可以看出2008—2019年云南省财政收入规模有以下特点:

1.省内生产总值和财政收入规模不断扩大。首先,从绝对规模上看,2008—2019年我省生产总值与财政收入一直保持增长态势。省内生产总值从2008年的5692.12亿元,发展到2019年的23223.75亿元,增长了3.07倍;财政收入总额在2008年为614.05亿元,到2019年突破了2000亿元,增长了2.38倍。其次,从增速上看,除2014-2016年外,云南省自2008年以来财政收入与生产总值增长趋势相同,但在2014年后财政收入增长速度逐年下滑,且低于同期地区生产总值的增速(至少5个百分点),与省内GDP增速极度不匹配。

2.财政收入占GDP比重较低。2008—2019年,全省财政收入占生产总值比重总体在10%左右,近两年有所下降,比全国同期水平(19.95%,19.21%)低了10个百分点。财政收入占GDP的比重一定程度上衡量了政府的宏观调控能力,反映出从经济总量中提取财政的比例,是衡量地方财政收入质量的一个重要指标。以上数据可以说明,随着经济增长,云南省GDP的创收能力没有相应增强,地方可用财力有限,财政收入结构有待进一步调整与优化。

3.财政收入对GDP弹性指数逐年下降。财政收入弹性指数反映了财政收入增长与GDP增长的协调程度,为财政收入增速与生产总值增速的比值。2008年到2013年云南省财政收入弹性指数均大于1,直到2014年财政收入的增长速度下降到5.38%,并且近4年内财政收入弹性指数均低于0.5,说明在2014年后云南省财政收入开始较过去几年有所下降,并且幅度较大,GDP增长与财政收入增长不够协调,这也在一定程度上反映了云南省财政收入结构与质量上存在着缺陷与隐患。

(二)云南省財政收入的形式结构分析

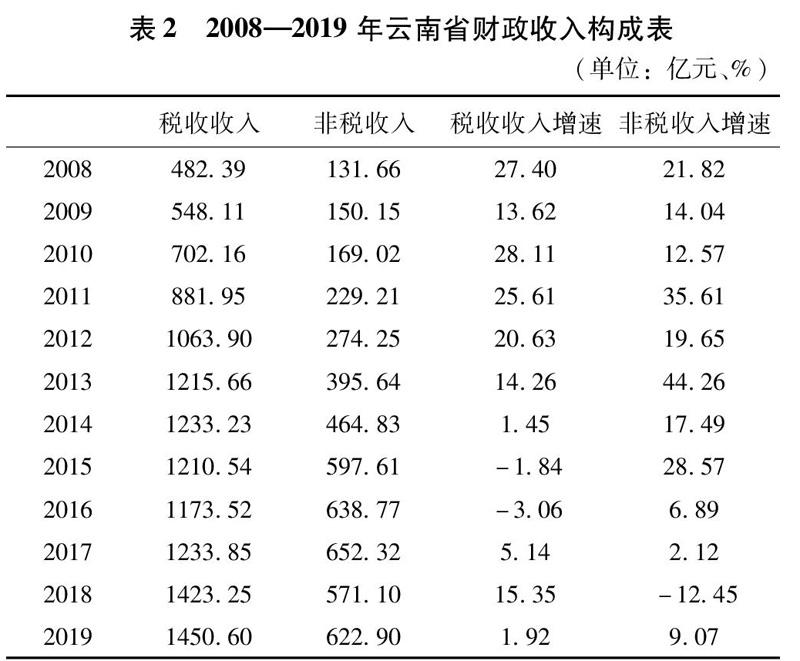

财政收入的形式结构反映了政府取得财政收入的方式途径,对其分析有助于充分认识各种收入形式的地位和作用。据表2,云南省财政收入的形式结构有如下特点:

1.税收收入增长较慢,占财政收入比重偏低。近十年来,云南省财政收入中的税收收入增长缓慢,2015和2016年增速呈负值,2008年全省税收收入为482.39亿元,2019年超过1450亿元,增速为1.92%,低于同期云南省财政收入增幅(3.97%)近2个百分点。税收收入占财政收入的比重整体上呈下降趋势,近三年虽然有所提高,但仍处于较低水平。2008年该比重为78.56%,2019年下降至69.96%。2013—2019年,云南税收收入占财政收入比重处于65%-75%,同期全国为80%-85%,云南税收占比低于全国平均水平至少10个百分点。

2.非税收入增速有所下降,但占财政收入比重仍保持较高水平。2008年全省非税收入为131.66亿元,2019年为622.9亿元且增速为9.07%,高于同期财政收入增幅(3.97%)。云南非税收入增速由2008年的21.82%下降至2019年的9.07%,2018年首次出现负增长(-12.45%),增速变动幅度较大,增长不稳定,严重影响云南省财政收入的长期稳定发展。总体看来,非税收入增速趋缓,但非税收入占财政收入比重仍较高。2013年后非税收入比重基本稳定在30%以上,而同期全国非税收入比重稳定在10%-19%区间内,该比重高于同期全国水平10个百分点。非税收入占财政收入比重稳居不下,表明云南省政府的运行规范性较差,对微观市场的干预程度较高,同时说明云南省企业的外部经营环境可能不够灵活,这将影响未来云南省整体经济效率的提高。

3.人为调控痕迹明显。大规模降税政策的实施引起税收收入规模缩减或增速下降时,地方政府会积极获取非税收入以满足财政支出需求。对比2015、2016和2019年数据可以明显看出在大力减税的政策施行背景下,云南政府通过扩大非税收入来缓解减税带来的财政压力和财政风险,严重影响了政府的规范性。

(三)云南省财政收入的部门结构分析

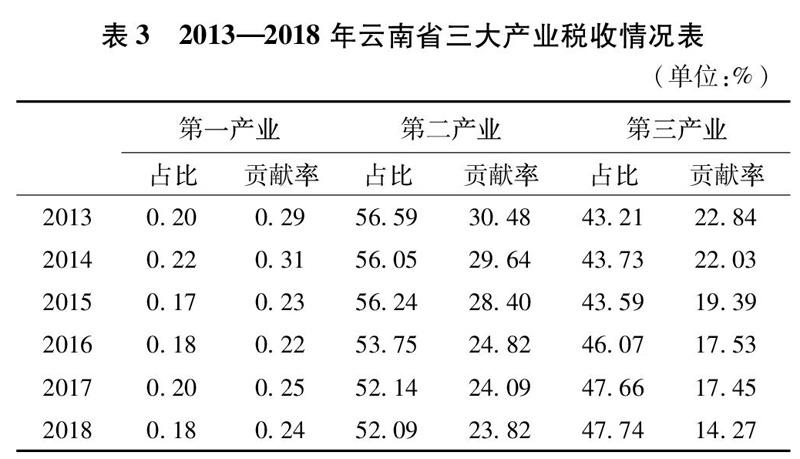

财政收入的部门结构主要反映国民经济各部门为政府提供收入的情况。根据表3可以看出,随着省内经济发展,分别以农业、制造业和服务业为主的三大产业整体规模均有所扩大。从提供税收收入来看,第二、三产业是云南省税收收入的主要来源。第二产业的税收贡献率一直高于第三产业,但近几年明显下降,从2013年的30.48%降至2018年的23.82%,减少了近7个百分点。第三产业的税收贡献率岁有所上升,但在2015年又开始回落,总体起伏变化较大。近6年,第一产业税收贡献率基本稳定,第三产业增加值占GDP比重稳步上升,可是税收贡献率远不如第二产业,且存在下降趋势,说明近几年的减税政策对云南省第二、三产业影响较大,对第一产业影响不大。

(四)云南省财政收入的地区结构分析

1.云南省财政收入大市数量少且不强。云南设有16个地州,财政收入超过500亿元的仅有省会昆明(2015年突破500亿,后逐年增长,2018年达到595.63亿元),省内财政收入第二阶层超过100亿的市州也只有3个(曲靖、玉溪、红河)。

2.地区间发展不平衡。2015—2018年云南地州财政收入极差分别为468.64亿元、493.22亿元、520.54亿元、550.93亿元、584.77亿元。其中,2018年排在首位的昆明市组织财政收入为595.63亿元,而排名最末的怒江仅为10.86亿元,与昆明相差53.85倍。2016—2018年,云南昆明、曲靖、玉溪和红河四个市的财政收入总量占云南省财政收入的大半江山,其他14个区市总额不及云南总量一半,且对四个市的依赖程度逐年加大。

三、云南省财政收入结构欠佳的原因

( 一)产业内部结构不够合理

云南省产业结构近年来虽有所调整,但在当前国内减税大背景下,仍不够合理。云南省产业结构虽已呈现出“三二一”格局,三大产业增加值从总体规模上看也呈上升趋势,但产业税收却迟迟不增,主要原因可能在于以下两点:首先,第二产业中制造业不强,经济创税能力弱。云南烟草行业一直是全省经济发展的主要抓手,但近年来增速趋缓;以水电、风电、太阳能等为主的绿色能源产业正逐渐兴起,产值增速可观,而这些产业受国家政策影响较大,对税收收入的拉动不大。其次,第三产业中低税或无税行业比重偏大,企业整体规模较小,缺少一批较大规模、高附加值高技术的企业作为支撑,制约了第三产业增加值的地方税收贡献率的提高。

(二)减税降费等政策性因素

近年来,云南逐步加大减税降费力度。根据云南省财政厅报告,2019年全省全面实施个税、增值税改革和降低社保缴费政策,按照50%顶格减征资源税等六项地方税和两项附加;调整耕地占用适用税率,并适当降低平均税负;累计为企业和个人减税360.4亿元。

在减税目标与支出约束的双重压力下,为保证地方财政可持续性,云南省地方政府可能存在人为治税问题。在经济下行压力加大的背景下,近三年内云南省制定的财政收入目标仍超过全国既定水平,源头在于税收收入与非税收入的“此消彼长”现象,削弱云南省减税降费的实际效果,一定程度上反映出减税降费在云南所面临的尴尬境地。

(三)地区间政府扶持力度差异大

省内新增资金、项目和政策向深度贫困地区倾斜,但弱市地方政府缺少特殊项目挖掘能力,上级扶持与地方发展潜力极不匹配。同时大市可持续利用的资源不足,自身增长能力有限。在云南财政收入总额排在前四的市区中,曲靖和红河的一般公共预算自给率基本位于30%-35%,意味着两市收支缺口大,能用于可持续发展的资金有限。而这些缺口除了地方债券外,大部分依赖上級补助,因此大市实际上也无法带动其他地区发展。然而政府对大市的投入力度不够,导致其创收能力进一步弱化,造就了云南省财政收入大市少且不强的局面。

四、优化云南省财政收入结构的建议

(一)优化产业布局

相比于第一产业和第二产业,第三产业更容易获得经济增长点,但目前云南省第三产业的税收贡献率较低,说明云南省亟待推动第三产业内部结构优化升级,拓宽产业覆盖面,逐步增加现代服务业比重,重点发展高附加值的行业,确保第三产业高质量增长;同时应尽快减轻对国家政策的依赖,进行招商引资,形成产业集群发展,并且强化服务,推动企业转型升级。

(二)税源建设保证财政可持续

首先,在税收征管方面,应做到“有紧有放“与”需增抓增”相结合。其一,适度放宽,降低企业经营成本的同时,政府相关部门要坚持依法征管,提高信息共享水平以避免偷税漏税。特别在针对非税收入占比高,缺乏规范性的问题上,云南地方政府应抓紧落实税收法定原则,明确政府与市场的界限,加强非税收入征管与监督工作,细致、严格掌握非税收入信息,增进政府在财政收入管理上的规范性,减少非税收入不必要的膨胀。其二,加大招商引资力度,加强与社会资本的合作,推进优势项目建设,做大地方经济规模与税源,支持实体经济发展,培植新的增长点。其次,在加强地方财源税源建设的同时,应尽快完善地方税系,选择税基宽、税源稳、税制简单且易于征管、极具云南地域特色的税种作为地方主体税种,进而确保财政收入稳定,减轻非税压力。

(三)因地制宜争取资金扶持

云南作为欠发达地区,应重视重点项目发展,打造高质量项目,有针对性向中央争取扶持,同时也要注意省内区域发展的健康均衡增长。一方面,大力引进人才,平衡市级财政扶持力度,把省内财政收入大市建设为财政收入强市,带动弱市发展;另一方面,在积极财政政策的实施中,应充分考虑省内区域间的实际情况,拓宽支持地方财政获得持续发展的途径,扶持弱市地方企业发展,壮大地方财源进而调整其财政收入结构。

猜你喜欢

轻兵器(2020年10期)2020-10-26

青年与社会(2018年25期)2018-12-21

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

科技视界(2016年18期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国经济信息(2004年17期)2004-09-03