龙游县种粮大户融资行为调查分析

2020-02-22 05:48:16浙江农林大学经济管理学院刘德弟

绿色财会 2020年12期

○浙江农林大学经济管理学院 吴 航 刘德弟

随着农村劳动力的非农转移以及在土地流转政策的促进下,土地逐渐向种田能手集中,种粮大户的规模经营成为现代农业发展的必然过程。陈洁、罗丹(2010)通过研究指出,随着种粮大户规模化经营的不断推进,阻碍种粮大户发展的粮食价格不稳定、收益浮动大、劳动力和物资等生产成本居高不下、资金约束严重等问题也随之出现。其中,最突出的就是资金需求问题,农业规模化经营需要大量资金的投入,很多时候都需要借助外源性融资来解决资金不足的问题。罗振军、于丽红(2018)指出,我国一直强调推动农村金融改革,降低“三农”信贷担保服务门槛,鼓励银行业金融机构加大对乡村振兴和脱贫攻坚中长期信贷支持力度。但在实际借贷中,由于农业行业的弱质性特征导致农户还款资金来源保障性低、农村金融机构信贷风险大,因此相应的借贷手续复杂、贷款额度低及贷款成本高,以至于所借资金根本满足不了种粮大户的生产和生活所需。在种粮大户资金需求强烈而无法得到正规金融机构信贷支持的情况下,部分种粮大户只有向亲戚朋友、个人放贷者等非正规金融借贷来获取资金,或通过赊账的方式向生产资料销售商购买农资产品。这些问题造成了种粮大户难以有效利用现有农村金融资源,使种粮大户的正常生产发展受到了影响。

一、数据来源与种粮大户基本特征分析

龙游县位于浙江省西部,是浙江省粮食主产县之一,属双季稻栽培区,曾多次获全国和省级粮食生产先进县荣誉称号。本文对龙游县170户种粮大户进行了实地问卷调查,最后对数据缺失、质量较差的问卷进行删选,有效问卷共160份,有效率达到94%。

(一)户主个人特征

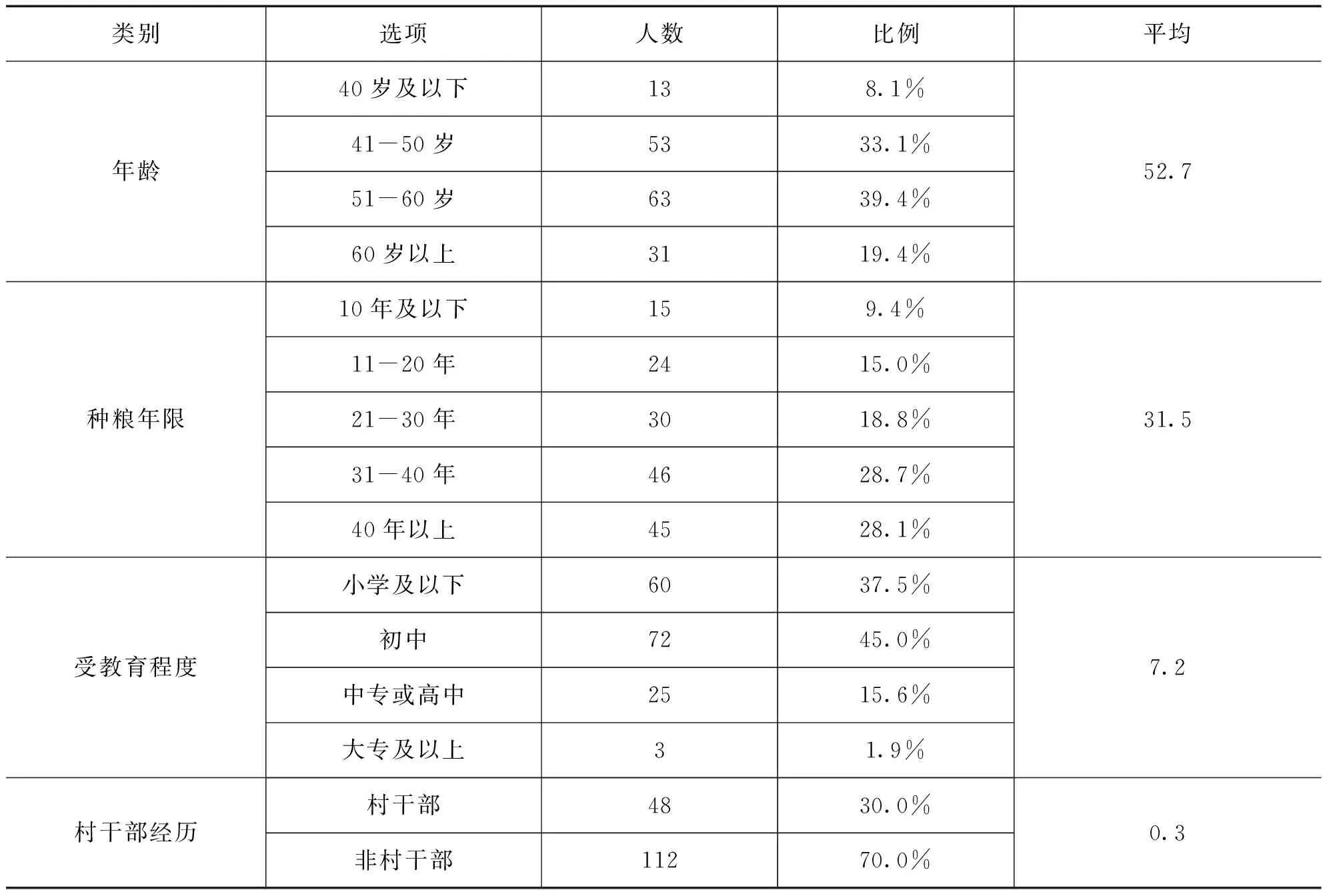

户主是一个家庭的决策者,其个人基本特征在很大程度上决定着一个家庭的经营行为。从表1调查数据可以看出,户主平均年龄为52.7岁,主要分布在41—60岁这个年龄层,也有不少是60岁以上的老年群体,而40岁以下中青年人群较少。这显示出从事水稻生产的种粮大户户主平均年龄较大,粮食生产面临严重的老龄化问题,这将会对农业生产经营的劳动力投入产生影响。在融资行为方面,年龄较小的成年人喜欢冒险,有投资意识,同时也有较为超前的消费意识,但是随着年龄的增大,投资意识将有所降低,抗风险能力减弱。同时,户主年龄的增加,从正规渠道获得贷款的也越少,从正规金融机构的角度来看,这些资金需求者的偿还能力较弱,不愿意为他们提供资金;另外这些种粮大户长期居住在农村,有广泛的可以利用的农村社会关系,所以更愿意进行民间融资行为。

表1 样本种粮大户户主的个人特征

种粮大户户主的种粮年限可以代表其种粮经验,一般户主种粮的年限越久其越有经验。户主平均种粮年限为31.5年,反映出样本种粮大户户主的种粮经验都比较丰富,粮食生产经营的稳定性也高,这也意味着种粮大户收入的波动较小,从种粮大户融资角度来看更易获得所需的资金。此外,种粮年限时间越长,农机设备越齐全,越倾向于流转土地来进行种植规模的扩张,对资金缺口也越大,意味着融资需求也会增加。

户主的受教育年限可以反映出户主接受农业信息、应用新农业技术和农业经营水平的能力等方面,有助于户主从外部获取融资。样本户主的平均受教育程度为7.2年,即大多都在中小学水平,户主普遍年龄较大,大多出生在九年制义务教育未普及的年代,受教育程度普遍很低。一般认为,文化程度高的人接受过良好的教育,对融资有一定的了解,会更容易发现投资机会而产生融资需求,融资能力也会更强。

村干部作为农村基层的管理人员,对国家政策更为了解,同时也是村里产业发展的带头人。种粮大户户主中,有30%的人曾经有过村干部的经历(包括村小组长等)。户主不申请正规贷款的原因之一可能是户主对相关政策的不了解。一般来说,户主对相关政策越了解,越容易产生融资需求。而村干部大多熟悉相关政策而且具有一定的社会资源,因此对融资的需求更高,获取融资的途径更多。

(二)家庭情况

从表2调查数据可以看出,种粮大户平均家庭人口为3.43个,其中农业劳动力人数仅1.89个。由此可见,种粮大户粮食生产面临着比较严峻的劳动力紧缺问题,尤其是对劳动力需求更高的规模经营主体,种粮大户需要进行雇工劳动力或者使用机械化替代劳动力,从而提高了融资的需求。

表2 样本种粮大户家庭情况

种粮大户的家庭平均总收入达到了22.67万元,收入相对较高,其中农业收入是其主要收入来源。收入越高意味着种粮大户的融资能力越强,但收入高也意味着种粮大户家庭生活条件较好,融资需求相对较低。何军等(2005)研究表明,农户融资需求与农户家庭年收入存在倒U型趋势。

一般来说,越是固定资产丰富的种粮大户家庭,他们的融资需求也越容易被满足,固定资产越多意味着借出方的风险越低。目前银行、农村信用社大多倾向于抵押贷款,而房产通常是最主要的抵押物。样本种粮大户的农业生产固定资产平均价值为 56 559元,商品住宅套数户均值1.51套,说明种粮大户有较为丰富的抵押物,在申请融资贷款时易于获得审批。

(三)社会资本情况

张鑫等(2015)研究指出,由于熟人间贷款的审批流程比较简便,使得种粮大户不仅能够从金融机构得到贷款,且时间更快。从表3调查数据可以看出,20%的种粮大户有亲戚在政府工作,11%的种粮大户有亲戚在银行或信用社工作,这个比例不是很高。种粮大户亲戚中有做生意的人数为2.33个,关系好的亲戚朋友平均有6.4个,这为种粮大户非正规渠道借贷提供了基础。

表3 样本种粮大户社会资本情况

(四)土地经营情况

由表4可知:随着种粮规模化经营的推进,龙游县种粮大户的经营规模不断增加,种植大户平均土地经营面积378.3亩,其中96%的土地属于流转而来,从土地流转的租金来看,亩均流转租金为643.2元,也就是种粮大户每年在租金上的平均花费就达到了23.3万。因此种粮大户土地经营面积越多,其生产成本及劳动力投入会越大,对融资的需求也就越大。

表4 样本种粮大户土地经营情况

二、种粮大户的融资需求及融资行为分析

(一)种粮大户融资需求分析

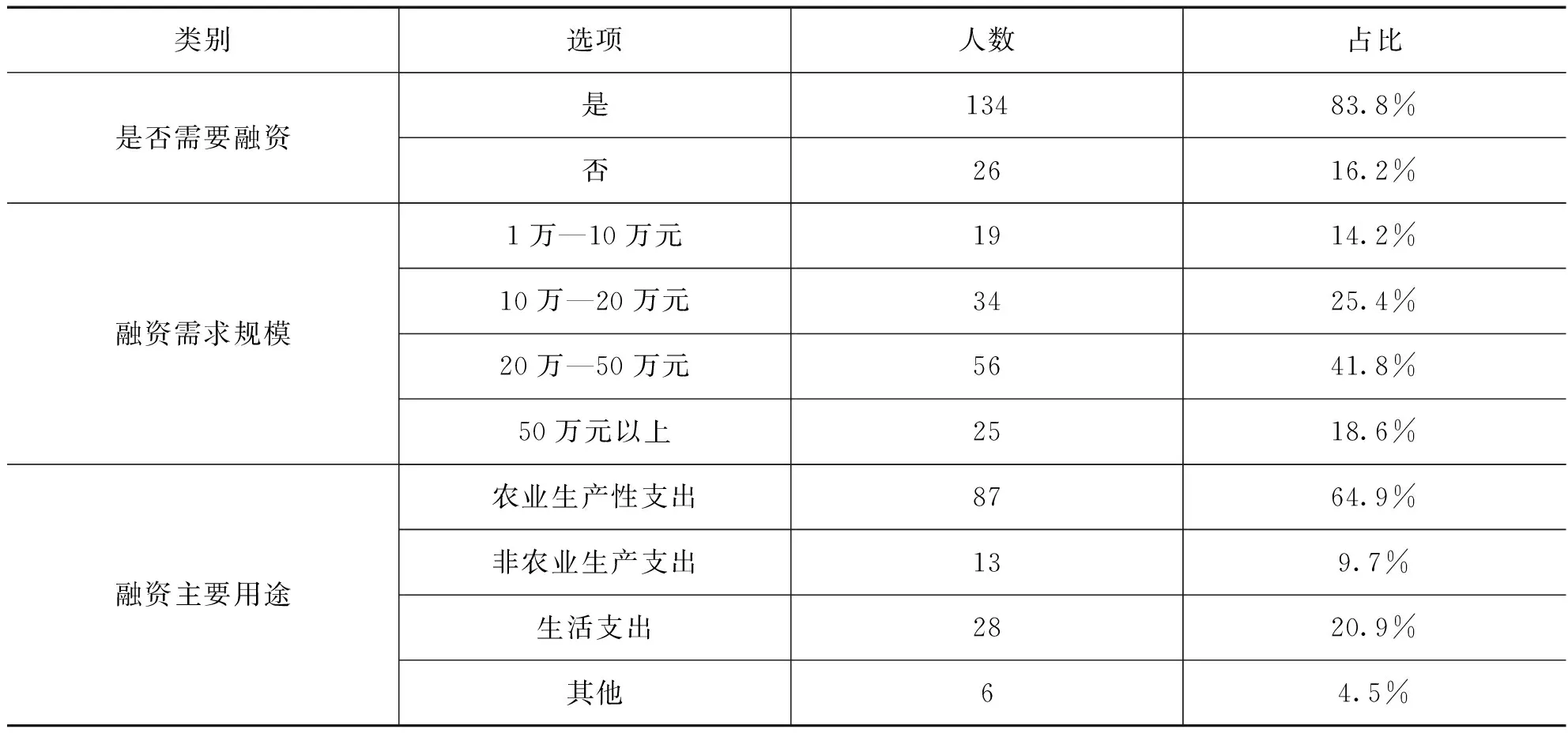

从实地调研数据来看,种粮大户也经常会遇到大量的资金支出,例如住房、婚嫁、子女升学及看病就医等日常生活支出。原本种粮大户在农业生产规模化经营中资金需求量就比较大,种粮大户再遇到日常大额资金支出时,大多数种粮大户需要通过融资借款来弥补资金的缺口。表5的数据显示出绝大多数种粮大户都有融资借款的需求,占比达83.8%。在134户有融资需求的种粮大户中,41.8%的融资需求的规模在20万—50万元,25.4%的种粮大户融资需求在10万—20万元,融资需求规模在50万元以上的占了18.6%,这说明种粮大户普遍都具有较大的融资需求。

从具体的融资用途来看,融资用途呈现多样化,主要集中在农业生产性支出以及住房、婚嫁等生活支出。从表5调查数据可以看出,在134户有融资需求的种粮大户中,64.9%的种粮大户融资主要用途在农业生产性支出,20.9%的种粮大户融资主要用途在住房、婚嫁等生活支出。虽然,种粮大户收入普遍要高于普通农户,但面对不断上涨的住房价格,种粮大户住房支出大幅上涨,对融资的需求也大幅增加,同时也在一定程度上挤压了种粮大户的农业生产性支出。

表5 样本种粮大户融资需求情况

(二)种粮大户融资行为分析

种粮大户在进行融资贷款时,或多或少受到不同程度的信贷约束或者内外部因素的影响,导致融资需求不会完全转化为实际的融资行为。一般来说,如果融资的成本较低,将促进种粮大户的融资行为。然而在现实生活中,一般正规金融渠道如银行、农村信用社的融资成本较低,但门槛较高、手续复杂;而非正规金融渠道融资成本高、风险大,但门槛与手续较为简单。此外,亲朋好友之间的借贷一般利息较低、手续简单,但是在我国这样的“人情社会”,融资产生的“人情债”事实上也是另一种成本。

1.实际融资情况分析

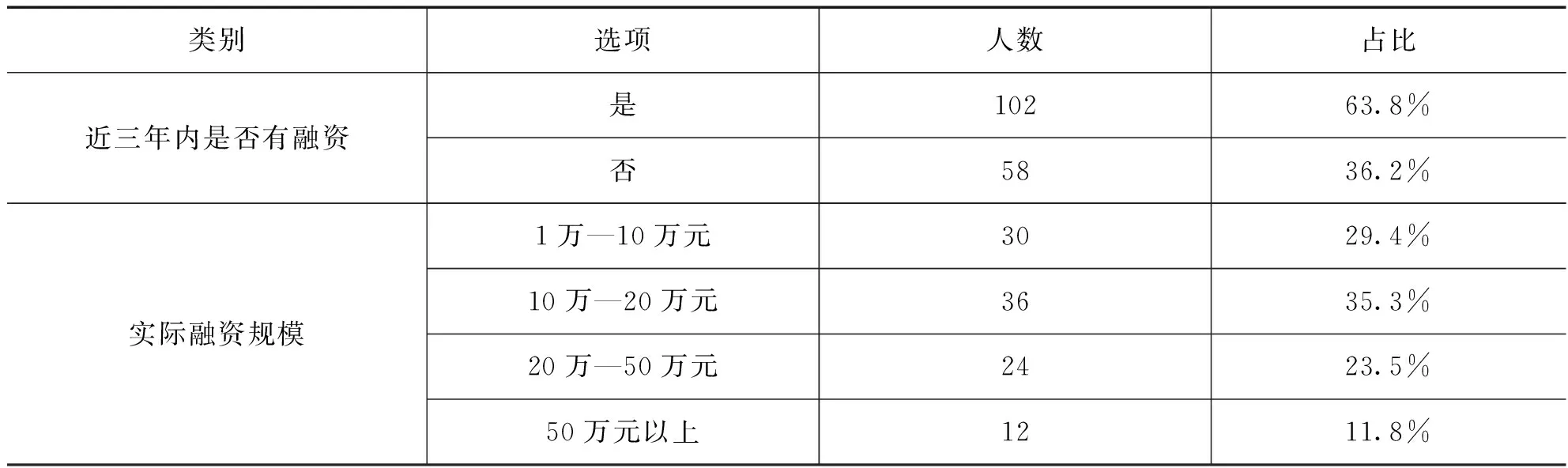

如表6所示,从实际发生的融资情况来看,63.8%的种粮大户在近三年有融资行为发生,这说明种粮大户实际融资行为的发生率还是比较高的。但是相比有融资需求的83.8%种粮大户来说,种粮大户的实际融资行为还是少了近20%的比例,这意味着有不少的种粮大户虽然有融资的需求,但是在实际融资借钱时或多或少的遇到了一些阻碍,有些融资失败,有些则并没有实际参与融资。从实际融资的规模来看,在有实际融资发生的102户种粮大户中,在10万—20万元区间的种粮大户最多,占比35.3%,在1万—10万元区间的次之,占比29.4%,而50万元以上占比最少,占比11.8%。同时在实际调研中发现,种粮大户融资50万元以上的大多数为购房消费,为农业生产融资的较少。

表6 样本种粮大户实际融资情况

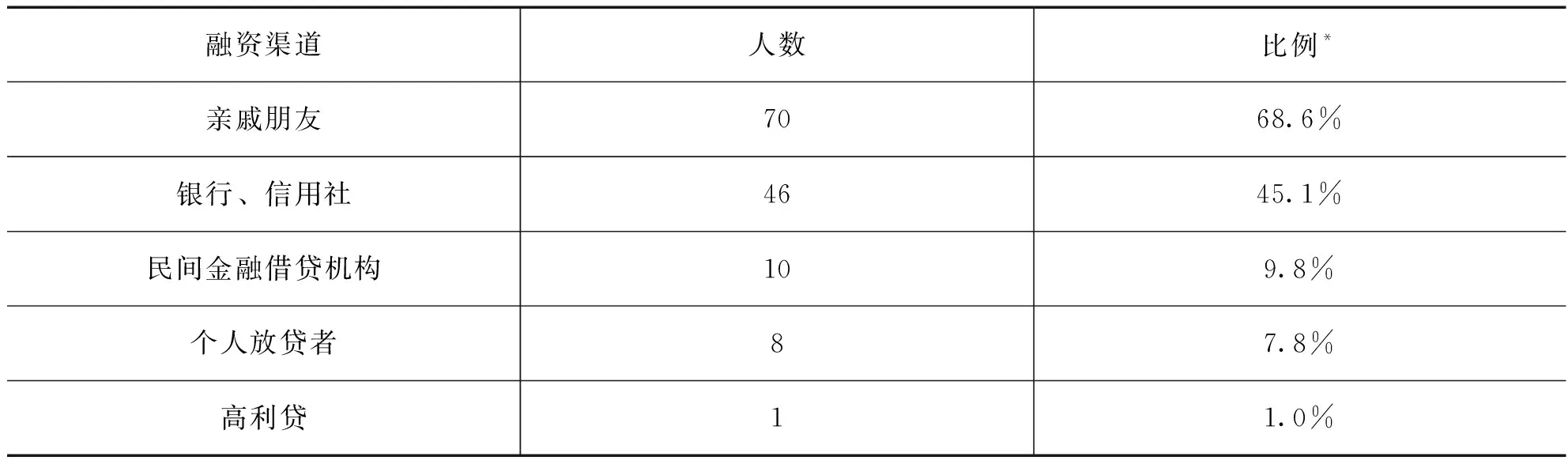

2.融资渠道分析

通过分析种粮大户的调查数据,可以发现种粮大户融资渠道大多比较单一,一是向亲朋好友进行借贷,二是向银行、农村信用社申请贷款,只有少部分人会通过民间借贷渠道进行融资。根据表7统计数据显示,在有实际融资发生的102户种粮大户中,68.6%的种粮大户在近三年向亲戚朋友有过融资行为;45.1%的种粮大户近三年有向银行、信用社进行融资;种粮大户中向民间金融借贷机构和个人放贷者借款的分别占9.8%和7.8%,其中有一个种粮大户向高利贷进行了短期的融资借款。

表7 样本种粮大户融资渠道情况

从种粮大户的融资渠道来看,目前正规金融机构已成为种粮大户资金来源的重要渠道,这是因为龙游县近几年大力发展农村金融,结合农村金融的服务难题、金融机制、攻坚任务和地方特色,坚持“足额、便捷、便宜”的全方位普惠金融服务有效供给,为种粮大户融资提供了正规金融渠道。不过,种粮大户在日常生活中早已形成了自己的社会网络,当资金紧张时,种粮大户普遍会选择互相帮助。因此亲戚朋友之间的融资借贷一般是种粮大户的首选,这也与种粮大户的社会资本统计描述相一致。而小额贷款公司及民间借贷机构利率偏高,不会成为一般种粮大户的首选。

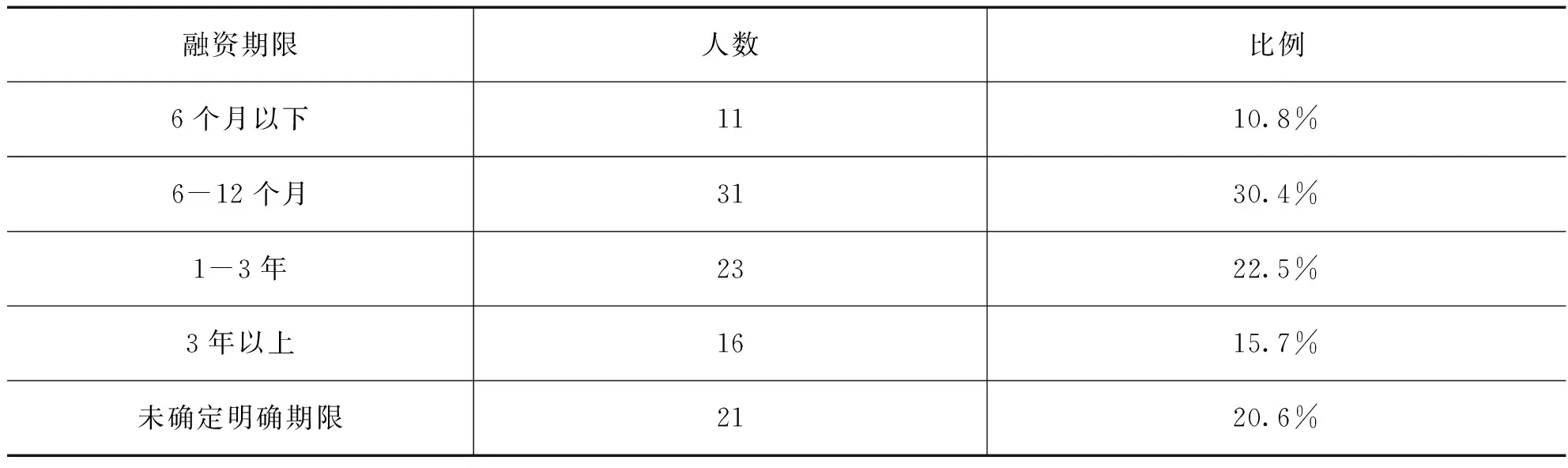

3.融资期限分析

由于种粮大户融资渠道的不同,融资期限也显示出极大的差异性,一般来说种粮大户在银行、农村信用社正规金融渠道融资借款期限很固定,一般都有标准化的合约,借款期限有3 个月、6个月、1年甚至3年等;而非正规渠道融资期限则比较随意,一般根据资金的轻重缓急来决定具体的借贷时间。根据表8的统计数据显示,在有实际融资发生的102户种粮大户中,融资期限在6—12个月的最多,这与种粮大户主要从事粮食生产的周期有关,这既不会产生较多的利息,但又能度过资金的紧张期;其次1—3年,虽然时间较久,但是能减少短时间还款的压力,该类种粮大户大多是向银行、农村信用社正规金融机构借贷。

其中,未确定明确期限的样本种粮大户也占到了20.6%,这是因为种粮大户向亲朋好友之间的借贷最为广泛,而亲朋好友间的借贷都不会明确具体的还款时间,大多为有借有还,借款时间较为随意,可能是几个星期,也可能是几天或几个月。

表8 样本种粮大户融资期限情况

4.融资成本分析

种粮大户产生融资行为时的借款利率是反映其融资成本的重要标准。目前国家公布的农村金融机构存贷款利率基准为4.35%。但在实际的操作中,种粮大户向农村金融机构贷款的年利率普遍为6%-9%。贷款利率的高低与种粮大户的借款时间、还款方式都有一定的关系。一般来说,借款人的信用评级越高、经济实力越高借到的额度也就越高,而利率则会较低。

对于有非正规渠道融资的种粮大户来说,融资成本的差异比较大。首先是借贷的期限,由于非正规渠道融资借贷期限比较灵活随意,以短期融资借贷为主,有的仅借1周,利息每月2—4分,相当于折算成年息高达24%—48%,但是如果只计算一周产生的利息就很容易接受,既又能救急,又不需要通过复杂的程序向银行借贷,并至少要支付至少1个月的利息。其次,向亲朋好友借钱,更多的是产生了“人情债”,利息方面许多种粮大户都是无息融资借款。同银行、农村信用社等正规金融渠道的融资借款相比,为了减少亲朋好友融资借款“人情债”,大多数种粮大户表示如果能够从银行或农村信用社正规金融机构融资成功,他们还是更愿意选择银行或农村信用社融资借款,宁愿花点利息钱也不想要“人情债”。总的来看,种粮大户选择非正规渠道融资主要还是因为借款手续、借款期限与速度更为灵活方便,而融资成本方面非正规渠道融资实际上要比正规金融渠道融资更高。

5. 融资形式分析

从实地调研情况来看,目前农村融资形式呈现出多样化的趋势,尤其是正规金融机构为种粮大户能够提供的贷款形式越来越丰富。但是从实地调查情况来看,种粮大户能够使用到的融资形式并不多,一般规模较大的种粮大户大多利用联保的形式从银行、农村信用社进行融资;而政府一直推进的林权抵押贷款及农机具抵押贷款、农作物抵押贷款等形式并没有真正实际应用。非正规金融融资主要以书面约定为主,一些是由第三方担保的融资形式,还有其它一些融资形式。虽然正规金融机构提供的融资形式很多,但真正能够实际使用的并不多,也没有专门为种粮大户提供的融资形式,因此银行、农村信用社要针对种粮大户设计专门的融资形式来满足种粮大户融资需求。另外,当前农村地区民间借贷比较发达,中国的“人情借贷”形式为种粮大户的规模经营提供了有效的资金供给。

猜你喜欢

今日农业(2021年12期)2021-11-28 15:49:26

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2021年13期)2021-08-14 01:38:24

艺术品鉴(2019年11期)2019-12-27 09:07:06

传奇·传记文学选刊(2016年11期)2016-12-21 22:48:07

营销界(2015年25期)2015-08-21 07:24:46

营销界(2015年22期)2015-02-28 22:05:10

中国人民大学学报(2011年1期)2011-02-10 10:45:51

故事林(2010年18期)2010-05-14 17:29:40

意林·少年版(2008年4期)2008-10-27 04:42:27