以LX公司为例,探讨企业成本管理体系的构建

2020-02-14 15:44闫丽

财会学习 2020年1期

闫丽

LX公司是一个拥有130多年煤炭开采历史的老矿,主要从事原煤开采及洗选加工业务。随着开采年限的延长,井下采掘深度及巷道长度越来越大,生产条件相对也越来越复杂。为满足矿井的可持续发展及安全生产需要,所需投入的成本亦越来越多。如何有效实施成本管理,在当前复杂变换的煤炭市场环境下,保持公司盈利水平平稳增长,实现企业安全生产和可持续发展目标,构建一套切实可行的企业成本管理体系显得尤为重要。下面结合LX公司成本現状、成本管理中存在的问题,对企业成本管理体系的构建思路进行探讨。

一、LX公司成本现状

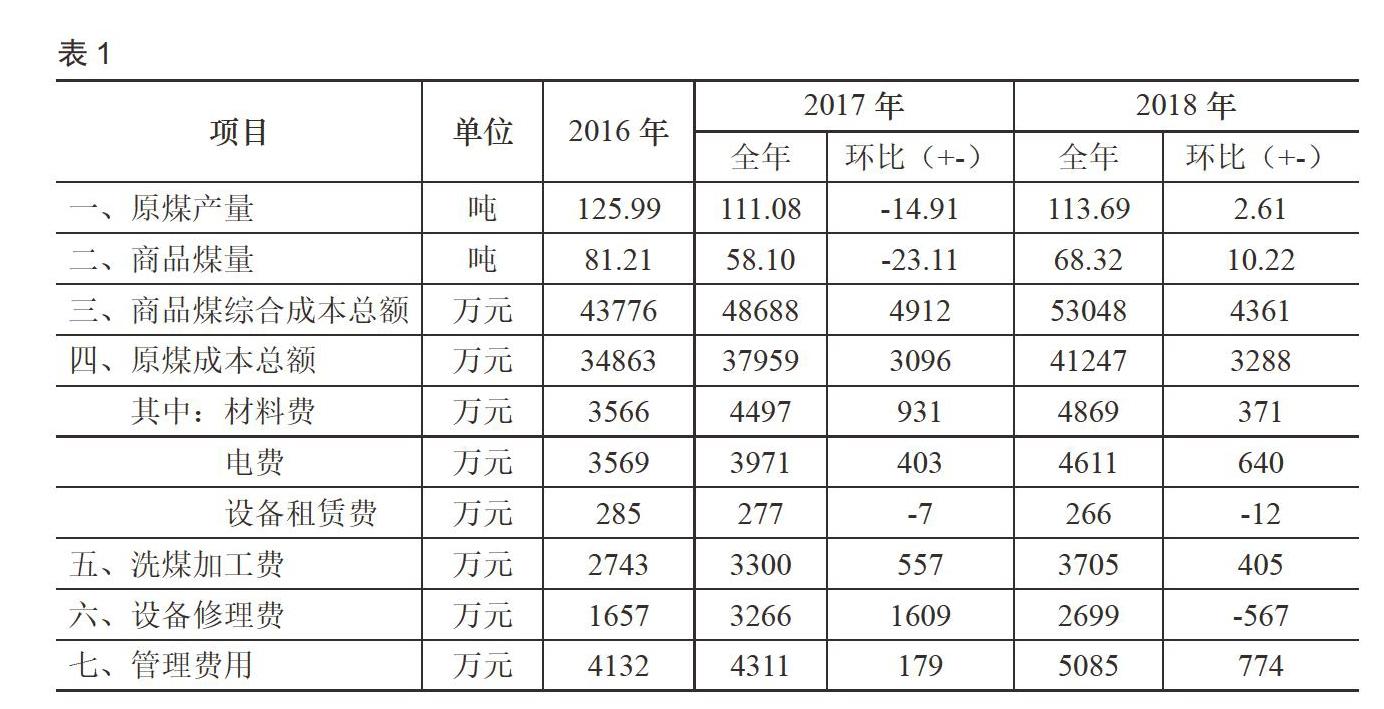

目前,LX公司综合运用目标成本法、标准成本法等主要工具方法,并借助中国矿大研发的煤炭精益化管理系统对企业成本实施管理,取得了一定效果。但是,随着外部市场经营环境及井下生产条件的复杂多变,近年来成本支出水平呈逐年增加态势,距离理想的成本管理目标还存在较大差距。为此,我们选取了2016-2018年近三年的综合成本指标,并对其中材料费、电费、洗煤加工费、设备修理费等相对可控主要项目进行了分析。具体数据列示如表1:

如表1所示,商品煤综合成本总额三年来呈现连续增长的状态,环比增幅分别为6.33%、11.22%、8.96%,成本控制压力逐年加大。

(一)原煤制造成本:2018年完成41247万元,同口径环比增幅为8.66%。主要增支项目有材料、电力、外包工程成本等。其中,材料费受采购价格上涨、安全投入加大及生产作业条件不良维护量加大等增支因素影响,自2016年以来共增加支出2092万元。原煤电费方面,2018年完成4611万元,环比增长16.1%,主要是由于开拓延伸工作面增加以及采掘工作面过老硐、过断层,条件严峻,工作量增加,造成通风、运输、提升三个系统的用电量同时增加。同时,排水系统近两年跑冒、滴漏及排水管路结垢严重,造成排水效率低、整体用电量增加。另外,为保证矿井的长远衔接实现公司可持续发展目标需要,加大开拓延伸工程建设投入增加成本1356.72万元。

(二)洗煤加工费:2016-2018年累计增长364.64万元。一是,设备老化加大了设备备件的投入,近三年材料成本累计增长191万元。二是,随着近年来洗煤改扩建工程新增折旧成本累计增支155万元。

(三)设备修理费:原煤成本占比较大,主要是为保原煤衔接,液压支架修理投入增加635万元,另外,洗煤厂压滤车间设备及基础设施老旧增加修理费支出203万元。

(四)管理费:三年间管理费呈逐年上升的趋势,主要是离岗休息人员薪酬增加导致劳保费用增加604万元,其他方面应有所下降。

从以上分析可以看出,造成LX公司成本支出规模水平一直呈不断攀升趋势的原因,除可持续发展新增工程及安全达标投入造成成本增加等客观因素外,在不同成本管理环节的人为管理控制等方面还存在需要不断完善的空间。

二、目前LX公司成本管理各环节存在的管理漏洞或问题

(一)不同业务的成本管理制度还不够健全,成本管控有效性有待加强

不同业务管理部门自身分管范围内的成本管理制度、管理流程还需建立健全。比如,物管部门的材料采购成本定价监督制度、材料物资的进出库管理监督办法、机电部门电力耗用管理制度、设备管理部门关于日常设备维护及管理考核制度等机制建设和执行还需进一步完善。

(二)成本控制环节,缺乏完整的经济信息反馈系统

目前的成本控制主要还是采用传统的人为控制手段来进行控制。现有的成本管理信息系统功能作用发挥利用得不够充分。造成成本事前控制效果不显著,事中控制不充分,各控制环节中存在脱节现象,未能实现实时在线控制。更多时候还在于事后补救而不利于从源头上控制成本超支现象的发生。

(三)事后成本分析不够深入透彻,不能有效发挥经济参谋作用

一是,缺乏公司相关各层面的长效的成本分析机制。造成各有关成本管理部位及环节对成本分析工作的重要性、必要性认识不足,成本分析疲于应付,不能及时发现问题并有针对性地解决问题;二是,缺乏深入基层一线进行调研等实践活动,对经济事项的实际成本发生情况了解不够透。进而,不能有针对性地提出问题并拿出切实可行的管控措施和手段,减弱了事后成本控制作用。

综上,有效发挥成本管理作用,建立健全一套适合本企业特点的成本管理体系势在必行。

三、LX公司成本管理体系的构建思路

为弥补公司上述成本管理漏洞,在保证安全生产和产品质量的基础上,最大限度降低成本支出水平,尝试从如下几方面构建成本管理体系:

(一)构建跨职能的成本管理组织架构,支撑成本管理的有效实施

建立由规划人员、技术人员、经营财务人员、基层操作人员等跨职能团队,从项目开工设计到产品制造的各环节和全过程的成本管理负责。从注重成本核算控制转向注重成本发生过程控制,从单纯的事后控制转向生产线规划、产品结构安排等事前规划及成本决策控制。实现从源头上控制产品成本。

(二)在现有产品成本核算基础上,以“作业环节”为基础构建成本数据库,提高成本预测的科学性

一是,细化日常成本管理基础工作,完善并依托现有管理信息系统,建立一套成本统计系统,同时,根据费用项目、类型及发生部门,建立多维度成本费用统计框架,提高成本管理水平。

二是,健全、完善成本预算编制流程,提高成本控制目标预测的科学性。为使成本指标制定科学、合理,符合生产经营实际,不仅企业经营财务部门编制成本预算,各成本、费用发生部位即各基层生产单位也要结合自身营运计划,以有关成本数据、资料为基础,针对计划期自身的生产耗费和成本水平进行的具有约束力的成本筹划。而不是被动地接受指标下达。各基层成本管理单元制定成本预算初稿,再根据企业成本管理模式,较低管理层级将成本预算提交到上级管理层级进行审查,上下级之间经过双向沟通,提出修改意见。最终通过严格而公正的审批形成最终的成本预算。以最终成本预算为基础,分解下达各阶段成本计划,用以指导、控制、分析和考核各级成本管理组织成本控制的重要依据。

(三)整合、升级企业管理信息系统,提高成本管理的效率

充分利用现代化信息技术,把现有信息系统的数据进行整合,实现财务核算系统与煤矿精益化管理系统的数据对接,管理系统中植入成本超支预警机制,进一步规范成本管理流程,实现成本在资金流出前或过程中就得到有效地监督与控制。

(四)深入基层调查研究,提高成本分析的决策有用性

经营、财务部门要与生产、技术、机电、设备、运输、物管、人力等各职能部门及基层单位密切配合,深入生产一线,结合成本发生动因,进行业务数据的收集整理和成本数字背后根源的剖析,更科学更合理地划定成本管理责任,明确成本责任归属,同时强化对工程、安全、科研等成本发生情况的分析,提出有针对性的降本措施,为公司决策层进行成本决策提供重要依据。

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

商展经济·下半月(2021年6期)2021-09-10

科学与财富(2021年35期)2021-05-10

领导文萃(2019年3期)2019-03-06

读者·校园版(2019年3期)2019-01-28

意林(2018年24期)2018-01-02

世界汽车(2016年7期)2016-07-19

健康必读(2016年6期)2016-07-13

全国新书目(2016年5期)2016-06-08

杂文月刊(2016年1期)2016-02-11