论财务人员的职业态度

2020-02-14 15:44陶红梅

财会学习 2020年1期

关键词:财务人员

陶红梅

摘要:职业态度作为财务工作的内在心理动力,引发各种职业行为,进而影响工作绩效。本文分析了影响财务人员职业态度的主客观因素,并从建立满意的工作环境、引导财务人员参与管理、营造良好的人际关系氛围、鼓励财务人员主动学习、促进财务人员合理需要的发展五个方面提出了提高财务人员职业态度的策略。

关键词:财务人员;职业态度;职业行为

习近平总书记指出:“讲认真是我们党的根本的工作态度,必须做到无私无畏、敢于担当,把认真精神体现到党内生活和干事创业方方面面。”[1]这一重要论述,体现了马克思主义的立场、观点和方法,体现了习近平总书记对求真务实的工作态度要求,强调了工作态度的重要性。学者付亚和、许玉林在2003年的研究建立了素质冰山模型,在模型中最表层浮于冰山之上的是知识和技能,最底层是难以用一般方法测得的态度动机等。他们认为越靠近冰山底部,对潜在的绩效产生的影响就越大,所以要更加关注那些隐藏在冰山之下、不为人们直接观察,但却对绩效形成决定作用的部分即工作态度[2]。可见,工作态度(即职业态度)作为工作的内在心理动力,会影响财务人员职业的判断、学习及职业的忍耐力,进而影响工作绩效。

一、财务人员职业态度研究的价值定位

端正职业态度,有利于推动实现会计工作转型升级,拓展会计信息的服务领域,为经濟发展构建新支撑。

(一)财务人员职业态度的内涵

态度是指个体对人对事所持有的具有持久而又一致的心理和行为倾向。财务人员职业态度是财务人员对所从事的职业所持有的主观感受,包括职业认知、职业情感和职业意向。财务人员的职业认知主要指对象的认识和理解以及赞成和反对。财务人员的职业情感是指财务人员对对象的好恶,包括尊敬、轻视、喜欢、厌恶等,财务人员的职业意向是指财务人员对对象的反应倾向即采取行为的准备状态。

(二)财务人员职业态度研究的价值定位

态度不是天生的,是通过后天的学习获得的。积极的职业态度对工作的知觉和判断、学习、工作的忍耐力等能发挥积极的影响,因而能提高工作效率,取得良好的工作绩效。

首先,积极的职业态度会影响财务人员的知觉和判断。知觉过程具有选择性,端正职业态度有利于财务人员在工作中找到归属感、成就感和责任感,自觉地消除财务工作中可能产生的知觉偏差和主观消极意识的影响,确保财务成果的客观性、公允性和有效性。

其次,积极职业态度会促进财务人员不断学习。“知之愈明,则行之愈笃”。积极的职业态度会推动财务人员不断学、深入学、持久学,确立对新发展理念的自觉和自信,重构与新发展理念相适应的知识体系,不断提高职业本领。

最后,积极职业态度会促进财务人员工作的忍耐力。积极的职业态度促使财务人员对信念执着、对工作执着、对道德执着,自觉履行财务职责,严格执行财经法规、纪律、规矩办事,不滥用职权,不以权谋私,积极作为,敢于担当,默默奉献。

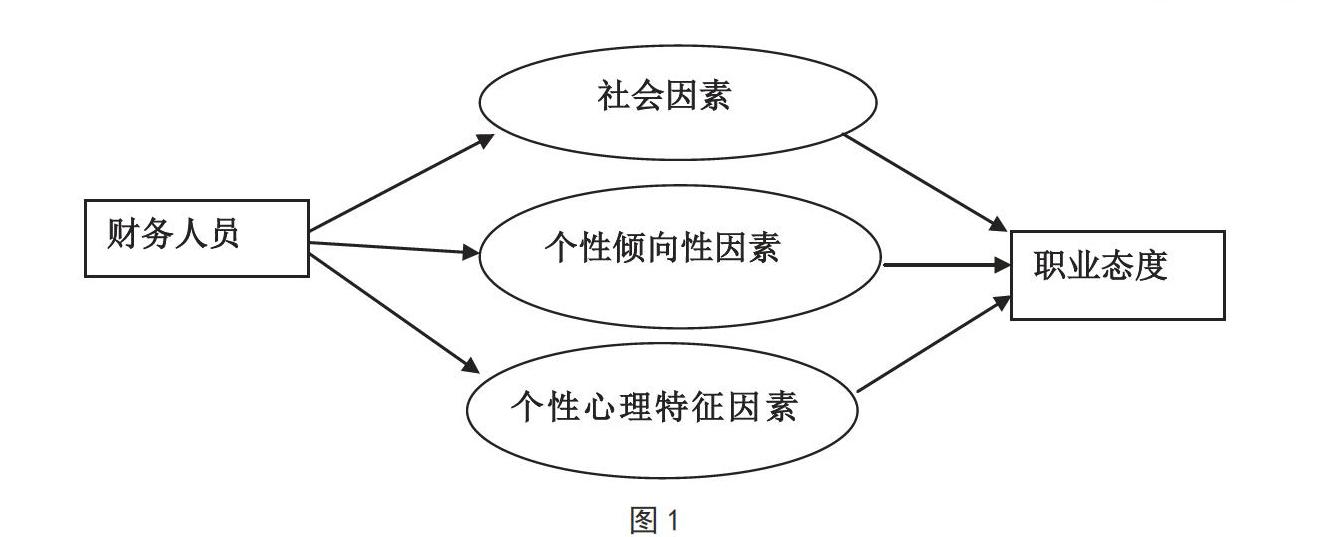

二、财务人员职业态度的形成的因素

财务人员职业态度的形成需要一段过程,受一些主客观因素的制约。

(一)客观因素

客观因素亦即社会因素,包括社会制度、社会交往、道德规范、国家法律、社会舆论、风俗习惯等。如:财务职业资格设置和使用、财务职业的社会认可度、财务职业道德规范、财务职业风险、财务职业压力等都会潜移默化地影响着财务人员新的思想和态度形成。

(二)主观因素

主观因素包括财务人员的个性倾向因素和个性心理特征因素。

1.个性倾向因素。个性倾向性指财务人员个体心理活动中稳定的意识倾向性特征,包括需要、动机、兴趣、理想、信念、世界观等。它们往往形成各种心理动力调节着财务人员的行为。譬如需要,凡是能够满足需要的对象,就易对它产生喜好、积极的态度,反之则产生厌恶、消极的态度。如果某种需要能够不断得到满足,那么有关的态度就巩固下来,成为一种习惯性的态度。

2.个性心理特征因素。个性心理特征是指财务人员个体心理活动中稳定的心理特征,包括能力、气质和性格三个因素,三因素的某些特征作为主要的心理条件影响着财务人员态度的形成和改变,其中,能力主要通过感知和思维影响态度的形成,气质主要以灵活性和可塑性影响着态度的形成,性格则以其类型特征影响着态度的形成。(见图1)

综上,财务人员的职业态度不是一成不变的,是受上述各种主客观因素的共同影响,主客观因素使态度得以改变和形成,态度反过来又能作用于主客观因素。

三、提高财务人员职业态度的策略选择

(一)建立满意的工作环境

满意的工作环境也是一种重要的财务人员态度变量。除了营造宽敞、舒适的物理环境外,更要注重建立精神环境。建立精神环境,一是建立积极的组织文化。组织文化是组织具有长久影响力的精神支柱。积极的组织文化,有利于财务人员从内心产生一种积极的意识倾向,培育财会人员高尚的情操、良好的职业态度。二是建立公平的职业环境。首先在工作任务的分配、工作绩效的考核、工资奖金的评定及待人处事等方面做到公正合理;其次还要科学地建立系统的评价指标体系,以公正地评价职工的劳动,建立平等的竞争机制;再次适时做好引导工作,管理者要主动帮助财务人员矫正认识上的偏差,引导员工正确选定“参照人”。

(二)引导财务人员参与管理

让财务人员参与企业的预算、决算、控制、考核等管理工作,给予财务人员充分的尊重和信任,不仅有利于提高决策的质量,而且通过满足财务人员自我实现的需要谋求提高财务人员的情绪。参与管理,可以使财务人员产生对后果的承担责任的义务感,促使财务人员态度和组织行为保持一致,这样就形成了一种向心力使财务人员和组织紧紧地拴在一起荣辱与共。我们常常可以看到,一些财务人员在特定的会计主体成长和发展着,一待就是几十年、一辈子,他们主动将自己的使命历程融入到单位的发展中,体现了财务人员极高的忠诚度和主人翁精神。

(三)营造良好的人际关系氛围

财务人员的工作任务繁重而琐碎、工作环境相对封闭,非常容易产生孤独感和无助感,在这样巨大的心理压力下,财务人员良好的职业态度的养成特别需要良好人际关系的支持。良好的人际关系氛围的营造要从管理者和财务人员两方面入手。管理者要主动引导组织成员人际关系朝积极的方向发展,包括创造民主、团结、互助的心理气氛;倡导相互学习、取长补短;消除内耗;鼓励财务人员和组织内其他人员的相互交往等。财务人员自身应自觉地树立正确的世界观和人生观;重视性格锻炼;提高人际交往的技巧等。

(四)鼓励财务人员主动学习

认知是决定财务人与采取何种态度的基础。学习可以改变人的认知。通过学习,财务人员可以更新知识结构,开阔眼界和人生边界。同时,认知可以改变人的态度,即通过自我意识、自我反思和自我控制,摆脱思维定势的桎梏,形成理性思辨、明辨是非的能力的自我调适能力。因此,要鼓励财务人员学会自主学习,同时提供各种继续教育的机会或聘请专家学者传经送宝等。

(五)促进财务人员合理需要的发展

财务人员的职业态度渗透于行为过程。行为过程中,当财务人员意识到某种需要时,其需要会以某种行为表达出来,财务人员的职业态度受满足自身的心理需求所支持。因此,管理者应该经常性地用各种方式了解财务人员的需求,适当考虑财务人员合理需求,如:提供休息时间、完善津补贴分配制度、职务晋升制度、决策参与制度等。

参考文献:

[1]王燕文.讲认真是我们党的根本的工作态度[N].人民日报,2014年08月01日07版.

[2]王和忠.电力多经企业工作满意度与绩效关系的研究[D].浙江大学,2005.

[3]孙成志.组织行为学[M].大连:东北财经大学出版社,2017年1月.

猜你喜欢

现代企业(2022年5期)2022-05-31

今日财富(2021年5期)2021-02-21

今日财富(2020年23期)2020-08-04

今日财富(2020年2期)2020-01-30

中国商论(2019年6期)2019-09-10

今日财富(2019年35期)2019-01-14

今日财富(2019年34期)2019-01-14

今日财富(2018年13期)2018-05-14

财讯(2018年20期)2018-05-14

知识文库(2018年14期)2018-05-14