城市综合管廊PPP项目政府补贴测算方法研究

2020-02-14 06:00张宏

价值工程 2020年1期

关键词:政府补贴

张宏

摘要:随着城市综合管廊PPP项目的不断增多,政府补贴的模式与方法亟待完善,这不仅关系到PPP项目能否顺利运作,还关系到政府的财政负担程度。目前缺乏针对综合管廊PPP项目特点的政府补贴测算方法研究,本文结合城市综合管廊PPP项目的实际案例,分别运用财金[2015]21号文公式、“等额本息”公式和“等额本金”公式三种补贴方法进行测算与比較分析,目的是根据项目状况找到最合适的补贴方法,为政府相关决策者提供理论参考。

Abstract: With the increasing number of PPP projects in urban integrated pipe corridors, the model and method of government subsidies need to be improved. This is not only related to the smooth operation of PPP projects, but also to the financial burden of the government. At present, there is no research on the government subsidy method for the characteristics of the integrated pipe corridor PPP project. This paper combines the actual case of the urban integrated pipe gallery PPP project, and uses the financial formula [2015] No. 21 formula, similar to the "equal principal and interest" formula and similar "equal amount. The three subsidy methods of the "Gold" formula are used for calculation and comparative analysis. The purpose is to find the most suitable subsidy method according to the project status, and provide theoretical reference for relevant government decision makers.

关键词:城市综合管廊;PPP;政府补贴

Key words: urban integrated pipe gallery;Public-Private Partnership;government subsidies

中图分类号:F213.2 文献标识码:A 文章编号:1006-4311(2020)01-0073-04

0 引言

城市综合管廊作为公共基础设施,具有一定的经济效益、社会效益和环境效益,但同时还具有前期投入大、回收周期长、入廊率不稳定、收费定价复杂等特点。随着城市综合管廊建设规模的不断扩大,单一的政府投资建设模式已无法支撑综合管廊的快速发展。PPP模式是财政部从2013年起大力推行的一种新型公共服务供给机制,是指政府与社会资本方以特许经营合作的方式,政府与社会资本方建立起“利益共享、风险共担”的共同体关系。将PPP模式引入综合管廊开发项目中,作为准经营性PPP项目,在运营阶段虽具有一定的现金流,但无法满足项目公司收回成本并获得利润的目的。因此政府部门需给予项目公司部分补贴,使项目公司维持稳定运营,并使得社会资本方获取合理的回报。政府补贴制度既能吸引社会资本投资、缓解政府的财政压力,还能改善传统模式下资金利用率低、运营效率低和服务质量差等问题。因此,采用合理的政府补贴模式和测算方法,关系到PPP项目能否顺利完成生命周期的合作。目前关于综合管廊PPP项目政府补贴方面的相关研究较少,大多是针对PPP项目的政府补贴分析,没有结合综合管廊特点方面的相关研究,所以在政府运营补贴支出规模、测算的方法上存在诸多争论。根据相关资料,本文以某城市综合管廊PPP项目的政府运营补贴测算为例,就该类项目政府运营补贴支出测算相关问题进行研究。

1 综合管廊PPP项目政府补贴的测算

城市综合管廊作为准经营性PPP项目,在无法通过使用者缴纳费用实现回收成本的情况下,政府对社会资本方的运营补贴便成为双方的共同关注点,同时也是双方利益的博弈过程。因此,运营期的政府补贴是否合理、测算方法是否准确,成为城市综合管廊PPP项目能否顺利展开的关键点。自从2015年财政部出台了《关于推广运用政府和社会资本合作模式有关问题的通知》财金[2015]21号)(以下简称21号文),该文件根据不同的付费模式提出了政府年运营补贴的计算公式[1]。除此之外还有其他的一些计算方法,现结合城市综合管廊PPP项目实例来探讨政府运营补贴三种测算方法的特点及适用条件。

1.1 项目介绍

某城市综合管廊PPP项目总投资85071.75万元,项目资本金为29775.113万元,占总投资35%;社会资本融资59550.225万元,占总投资65%。根据特许经营协议,双方约定特许经营期为30年,其中建设期3年。该项目融资利率按现行五年期以上贷款基准利率4.9%,上浮0.25个百分点做考虑。经计算,建设期利息合计约3158.13万元,建设期内计还利息,不计还本金,运营期内融资还款方式采用等额本息还款。

1.2 综合管廊PPP项目政府补贴金额计算的前提条件

①综合管廊项目公司主要通过使用者缴纳的入廊费用和运营维护费作为主要收入来源[2]。运营维护费用一般用于日常的维护检修支出,而管线单位缴纳的入廊费远远不足以回收项目的投资成本。并且作为准经营性公共物品,综合管廊具有外部效益,难以实现利润回收[3]。

②政府在运营阶段对综合管廊进行补贴[4]。综合管廊在运营期间,由于入廊率、入廊定价、运营维护费以及其他因素的影响,会使得运营收入难以覆盖运营成本,从而出现运营服务效率差的状况,因此要重视对运营阶段的补贴。

③政府补贴额的测算,首先对于运营期要确定,一般而言特许经营期为30年[5],通常包括建设期和运营期。同时还要确定本年度折现率、合理利润率、运营成本和建设成本等相关参数,才能进一步对综合管廊PPP项目政府补贴金额进行合理测算,保证结果的准确性。

2 综合管廊PPP项目政府补贴的测算方法

本文通过某城市综合管廊PPP项目的案例背景,分别用财金[2015]21号文的补贴测算公式、 “等额本息”公式和 “等额本金”公式三种补贴方法计算,将结果作以比较并得出结论。本案例处于运营期阶段,可将现有实际状况与研究内容做对比,对于理论计算可进行更好的验证。

2.1 财金[2015]21號文的补贴测算方法

2015年4月,财政部发布的《政府和社会资本合作项目财政承受能力论证指引》[6](财金[2015]21号)(简称“21号文”)中给出了具体的指导性计算公式。在第十六条提到,运营补贴支出应当根据项目建设成本、运营成本及合理利润确定,并根据不同的付费模式分别测算。如果该项目采用政府付费的模式,则在项目运营期间,由政府承担社会资本方年均建设成本、年度运营成本和合理利润等全部费用责任。其计算公式为:

当年运营补贴支出额=项目全部建设成本×(1+合理利润率) ×(1+年度折现率)n /财政运营补贴周期(年)+年度运营成本×(1+合理利润率)

①n代表折现年数;

②根据政府补贴支出发生年份并参考地方政府的债券收益率,本项目的年度折现率定为4.9%。

③以商业银行中长期贷款利率水平为基准,并充分考虑合理利润率的不同影响因素后,确定本项目的合理利润率取6.29%。

④项目的建设成本是指社会资本方的建设成本,即59550.225万元。

⑤根据该项目的项目年运营成本按300万考虑。

⑥财政运营补贴周期27年。

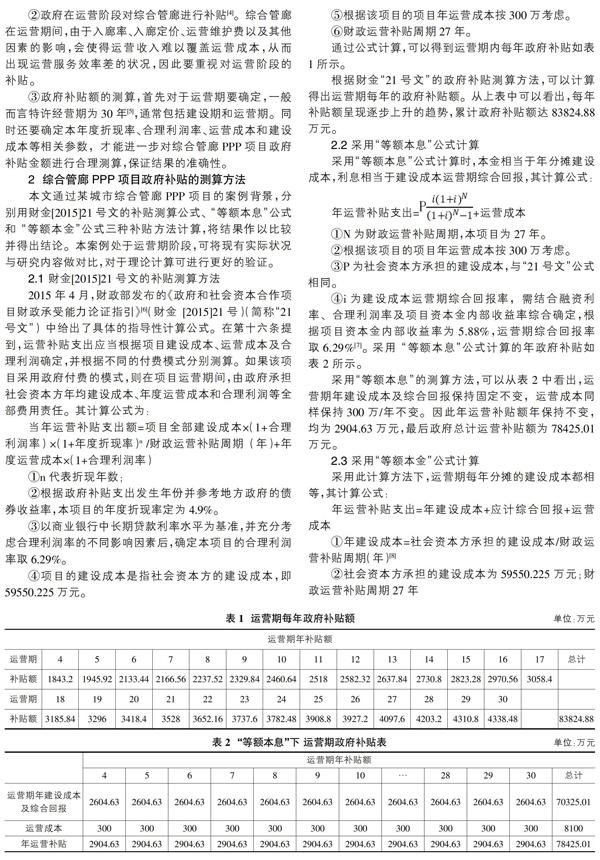

通过公式计算,可以得到运营期内每年政府补贴如表1所示。

根据财金“21号文”的政府补贴测算方法,可以计算得出运营期每年的政府补贴额。从上表中可以看出,每年补贴额呈现逐步上升的趋势,累计政府补贴额达83824.88万元。

2.2 采用“等额本息”公式计算

采用“等额本息”公式计算时,本金相当于年分摊建设成本,利息相当于建设成本运营期综合回报,其计算公式:

年运营补贴支出=+运营成本

①N为财政运营补贴周期,本项目为27年。

②根据该项目的项目年运营成本按300万考虑。

③P为社会资本方承担的建设成本,与“21号文”公式相同。

④i为建设成本运营期综合回报率,需结合融资利率、合理利润率及项目资本金内部收益率综合确定,根据项目资本金内部收益率为5.88%,运营期综合回报率取6.29%[7]。采用 “等额本息”公式计算的年政府补贴如表2所示。

采用“等额本息”的测算方法,可以从表2中看出,运营期年建设成本及综合回报保持固定不变,运营成本同样保持300万/年不变。因此年运营补贴额年保持不变,均为2904.63万元,最后政府总计运营补贴额为78425.01万元。

2.3 采用“等额本金”公式计算

采用此计算方法下,运营期每年分摊的建设成本都相等,其计算公式:

年运营补贴支出=年建设成本+应计综合回报+运营成本

①年建设成本=社会资本方承担的建设成本/财政运营补贴周期(年)[8]

②社会资本方承担的建设成本为59550.225万元;财政运营补贴周期27年

③运营期当年应计综合回报=当年政府方尚未支付的建设成本社会资本×投资综合回报率。社会资本投资综合回报率根据长期贷款基准利率及合理利润考虑,根据项目资本金内部收益率为5.88%,运营期综合回报率取6.29%。

采用 “等额本金”公式计算的年政府补贴如表3所示。

通过“等额本金”的测算方法,可以得出运营期年建设成本、应计综合回报和年运营补贴额,其中建设成本和运营成本保持固定。由上表可见,年运营补贴额随着运营期的增长而逐渐减少,最终合计运营期补贴额为76682.36万元。

3 不同测算方法的对比分析

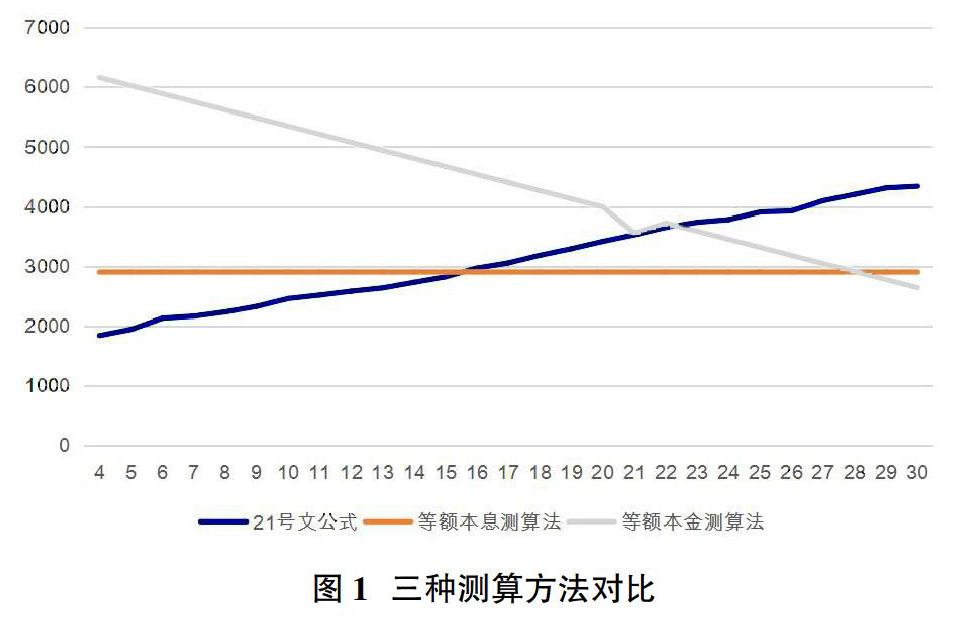

以上三种不同的测算方法反映了适合于综合管廊PPP项目政府运营补贴的类型,下面将对其进行比较分析。在项目资本金内部收益率相同的情况下,都是5.88%,采用“21号文”公式计算的运营期内总补贴是83824.88万元;采用“等额本息”公式计算的是78425.01万元;采用“等额本金”公式计算的是76682.36万元。通过比较,采用“21号文”公式计算的总补贴最高,其次是等额本息公式,总补贴最少的是等额本金公式,且最高与最低相差约7142.52万元。

①财金[2015]21号文提供了PPP项目政府补贴的补贴测算方法,为各种PPP项目的补贴问题提供了参考。结合城市综合管廊PPP项目来看,考虑了资金的时间价值和机会成本等因素,体现了项目全生命周期的成本支出,但对于合理利润率、年度折现率这两个重要参数,在实际运用过程中较难于确定,运营期财务费用是否纳入全部建设成本或者运营成本不够明确,可能导致服务费用的缺项。虽然运用该公式的计算过程简便,但使用不当很容易造成项目运行困难,财政风险隐患大,会加重未来政府的财政负担。

②采用“等额本息”的测算方法,也是一种基于年化收益率的补贴方法,公式相对简单,容易计算。但同时也有不足的地方,即无法体现资金的时间价值,对于项目的风险不好把控。同时,无法结合项目本身的特点来发挥作用。

③“等额本金”的补贴测算方法可将整个项目投资更精确的细分,可将社会资本方出资建设管理的部分作为一部分。将政府需要负责的部分作为另一部分,该部分相当于为社会资本方提供融资。将整个项目投资拆分为这两部分有利于对项目的竞价边界划分清晰,在实际竞价中,能更加清晰和充分。

4 结论

通过以上对于综合管廊PPP项目的补贴模式与测算方法的研究,对比分析可以发现,采用“21号文”中的计算公式的年运营补贴额逐年遞增,在本案例中平均递增率为5.57%。采用“等额本金”公式计算的年运营补贴额是逐年递减的,本案例中年平均递减率为2.88%。根据项目的财政承受能力,一般可能的选择方法有以下几种:

①本项目实施后一般公共预算支出的递增超过采用“21号文”中计算公式的年运营补贴5.57%,则采用“21号文”公式计算合理,这样既不会增加政府的财政压力,也不会影响相关项目的实施。

②如果某项目的一般公共预算支出的递增不超过5.57%,而且政府同时还规划了其他相关项目。此时如果采用“21号文”指导公式计算,则不仅会给政府带来巨大的财政压力,还会影响规划的其他项目发展。当本项目实施时占一般公共预算支出的比例不超过10%时,采用“等额本息”公式较合适,年运营补贴占一半公共预算支出的比例会逐年减少。

③若相关部门对PPP项目中的总支出逐年减少,采用“等额本金”的计算方法,只要能在运营期的第一年政府补贴满足要求,则选择逐年递减型的这种方法对项目的运行较为合理。

政府补贴测算的选择不仅要考虑财政承受能力的影响,还要考虑政府运营补贴的支出总额最少。在实际项目中,计算方法的选择还受到资产的这就与摊销、融资还款方式等问题,因此在选择测算模式与方法之前,要对各影响因素进行敏感性分析,确定其主要影响因素进行敏感度分析,综合各影响因素进行方案比选,最终确定合适的测算方法。

参考文献:

[1]胡昌盛.PPP项目政府运营补贴的计算方法探究[J].机电信息,2016(S1):16-19.

[2]曹启龙,盛昭瀚,周晶.激励视角下PPP项目补贴方式研究[J].科技管理研究,2014(14):228-233.

[3]叶建强.PPP项目财政运营补贴公式在财务实务中的运用[J].财务管理,2018(03):43-47.

[4]卢霞.政府付费模式下运营补贴支出测算[J].财会月刊,2018(22):102-110.

[5]李曦.PPP项目中财政运营补贴支出测算方法适用性探究[J].财经观察,2018(04):18-24.

[6]财政部.关于印发《政府和社会资本合作项目财政承受能力论证指引》的通知.财金[2015]21号,2015-04-03.

[7]周坤乾.城市轨道交通PPP项目基于现金流的补贴模式探究[J].财税纵横,2017(15):91-94.

[8]许龙,刘丹.关于PPP模式下政府运营补贴支出测算方法的探究[J].中国工程咨询,2016(10):39-40.

猜你喜欢

软科学(2016年12期)2017-02-07

软科学(2016年12期)2017-02-07

科学与财富(2016年29期)2016-12-27

软科学(2015年9期)2015-10-27

软科学(2014年10期)2014-11-03