嘉信理财及新时代零佣金战

2020-02-10 10:56达伦·方达(DarenFonda)

财经 2020年3期

达伦·方达(Daren Fonda)

绘图/《巴伦》Kyle Hilton

几十年来,经纪行业的价格战一直在进行。但最近这场战役可能是最后一场了,至少在交易佣金方面是这样。

几乎所有的主要经纪公司——嘉信理财(Charles Schwab,SCHW)、亿创理财公司(ETrade Financial,ETFC)、盈透证券(Interactive Brokers Group,IBKR)和德美利证券(TD Ameritrade Holding,AMTD)——2019年9月39日至10月4日都将股票交易佣金削减至零。富达(Fidelity)和先锋(Vanguard)似乎暂时还没有这么做。这种迅速降低佣金的举措让投资者和分析师感到意外。随着佣金渐渐成为过去式的趋势越来越明显,这些经纪公司的股票也因此步履蹒跚。尽管这些公司的客户可能会很高兴,但分析师们大幅降低了他们对这些公司的预期,并试图在这一举措开始执行的第一时间,弄清楚谁将是赢家、谁将是输家。

赢家嘉信理财

如果有一个赢家,那很可能是嘉信理财,尽管该公司近期面临重大挑战。嘉信理财有颠覆行业惯例和价格的历史。它资本充足,业务多元化,并着眼于长期增长。免佣金交易让嘉信在面对像罗宾汉(Robinhood)这样的初创交易APP时具有更强的竞争力。随着佣金的减少,嘉信理财可能会比那些没有多样化业务支撑收入的竞争对手更强大。

富国银行(Wells Fargo)分析师克里斯托弗·哈里斯(Christopher Harris)表示:“这是他们长期以来一直采用的策略,而且很有效。这就是它成为最大券商之一的原因。”

这场价格战发生在经纪行业的不太顺利时期。随着全球经济增长放缓及可能在2020年出现的经济衰退,在过去十年里提升经纪商资产水平和利润的牛市可能正在逐渐降温。利率也在下降,削弱了经纪行业一个关键的收入来源:经纪公司通过将客户的现金再投资而获得的净利息收入。

嘉信理财目前一半以上的营收来自净利息收入。该公司估计,美联储每降息25个基点,其营收将损失7500万至1.5亿美元。如果美联储在接下来的12个月里再削减4项开支,嘉信理财可能会损失6亿美元,约占其预期总营收106亿美元的6%。

沃尔夫研究公司(Wolfe Research)分析师史蒂文·丘巴克(Steven Chubak)表示:“人们低估了投资客户现金为嘉信理财带来的经济效益。”JMP Securities分析师戴文·瑞安(Devin Ryan)表示:“对嘉信理财来说,利率上调是非常有利的,但目前利率可能正朝着相反方向发展,这将对嘉信理财产生不利影响。”

竞争者

作为一家长期以来引领降佣金的公司,嘉信理财对这一切有什么看法呢?在应对行业结构性变化的过程中,该公司的下一步是什么呢?

该公司就为何削减佣金发表了一些评论,称这一举措是“代表个人投资者挑战现状”。但嘉信理财拒绝了《巴伦》(Barrons)提出的采访其首席执行官沃尔特·贝廷格(Walter Bettinger)和董事长查尔斯·施瓦布(Charles Schwab)的请求。《巴伦》在其宣布将佣金降至零之前,就提出过采访请求,宣布之后又提出过。

嘉信理财和业内其他公司都面临着更加严峻的竞争环境。零售经纪业务的竞争正在加剧,既有来自像罗宾汉这样的初创企业的竞争,也有来自华尔街大公司的竞争。罗宾汉正在用免佣金交易、社交媒体、加密货币和新的交易方式来吸引千禧一代。最新一轮的融资信息显示,罗宾汉现在拥有600多万个账户,有自己的清算系统,估值达到76亿美元(相比之下,亿创理财公司的市值为86亿美元)。预计线上股票交易平台StockTwits将很快推出一款免佣金APP。据彭博社(Bloomberg)报道,支付应用程序Square正在与员工测试其应用程序上的股票交易业务。

华尔街也在考虑加入零售经纪业务。跟美国银行(Bank of America,BAC)旗下美林(Merrill Lynch)和摩根大通(JPMorgan Chase,JPM)拥有银行业务关系的投资者可以在有限的范围内进行免佣金交易。据沃尔夫研究的丘巴克称,摩根大通首席执行官杰米·戴蒙(Jamie Dimon)在最近与分析师的一次会议上七次提到嘉信理财,比其他任何竞争对手都多。丘巴克在给客户的报告中写道,“戴蒙说,他将‘不惜一切代价击败竞争对手,这对摩根大通有利,但对网上经纪商不利。”高盛集团(Goldman Sachs Group,GS)可能也将会这么做,因为它将建立一个个人银行业务——Marcus,該板块可能扩展到经纪业务。

在这种背景下,经纪商转向免佣金交易是不可避免的。在大型银行和初创企业佣金为零的情况下,每笔交易收取4.95美元(嘉信理财在削减佣金之前的价格)已开始显得不合时宜。随着盈透证券宣布将提供免佣金交易,经纪公司的价格战拉开了序幕。嘉信理财和其他经纪公司紧随其后,各自削减了佣金。正如嘉信理财首席财务官彼得·克劳福德(Peter Crawford)在一篇评论中指出的那样,嘉信理财削减佣金是为了稳妥一点,免得事后后悔。“佣金趋于零似乎是不可避免的,那么为什么还要等呢?”他写道。

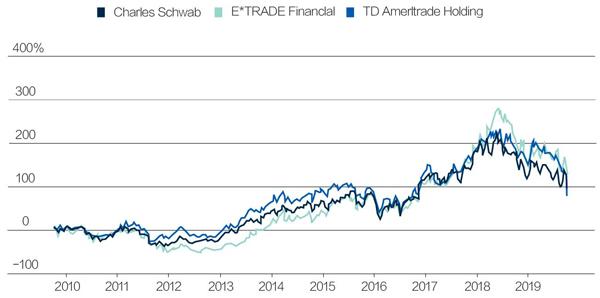

投资者的反应意味着亿创理财和德美利证券将比嘉信理财受到更大的伤害。2019年9月30日至10月4日,亿创理财股价下跌了16%,德美利证券股价下跌了28%,嘉信理财股价下跌了14%。亿创理财和德美利证券比嘉信理财股价跌幅更大的一个重要原因是,它们对交易的依赖程度要高得多。交易收入在亿创理财的营收中占到16%,德美利证券的这一比例为24%。嘉信理财的这个比例只有8%,而且多年来这一比例一直在下降,部分原因是佣金的降低,但也因为其他收入来源的扩大。嘉信理财估计,新的定价对公司年度营收的影响将在3.6亿至4亿美元,约占其106亿美元总营收的3.5%。

嘉信理财能够承受这样的损失。它是最为多元化的券商之一,其业务包括面向机构投资者的资产管理、托管业务和后台服务。嘉信理财的总部位于旧金山,该公司管理着3.7万亿美元的客户资产,其中包括注册投资顾问公司(registered investment advisor,RIA)托管的1.55万亿美元。嘉信理财是美国最大的RIA托管机构。正是该公司发起了共同基金(mutual funds)和交易所交易基金(exchange-traded funds,ETF)。它的智能组合(Schwab Intelligent Portfolios)服务——ETF自动化管理账户——已经发展成为最大的机器顾问公司,资产达300亿美元。

嘉信银行

如今嘉信理财最大的利润中心是其银行。据标准普尔全球市场情报公司(S&P Global Market Intelligence)称,嘉信银行(Schwab Bank)资产已经超过2760亿美元,其规模超过联合汽车金融公司(Ally Financial)、美国区域性银行KeyCorp和多元化金融服务公司五三银行(Fifth Third Bancorp)。嘉信银行最近跨越了一个监管门槛,接受了更为严格的联邦压力测试、资本金和流动性要求。

近年来随着利率的上调,嘉信银行对于嘉信理财整个公司来讲变得非常重要。2018年来自嘉信银行的净利息收入为58亿美元,占嘉信理财101亿美元总营收的57%,同比增长36%。2018年,嘉信理财的管理和行政费用占到公司总营收的32%,交易和相关营收基本上覆盖了这部分费用。

嘉信银行始于2003年,在此之前互联网泡沫破灭,网上银行随着房地产繁荣起飞。来自高质量抵押贷款和利息收入的银行业营收可能比交易业务更稳定。嘉信理财花了十年的时间,用经纪公司持有的现金存款为其银行融资。

嘉信理财能够做到这一点的一个方法是,降低客户在经纪公司流动账户中持有货币市场基金的便利性,而且要求客户主动买卖这些基金以获得流动性。流动账户被客户用于结算交易和其他目的,大多数客户为了方便会在这些账户中保留一些现金。然而,嘉信理财已经取消了流动账户可自动划转去购买货币市场基金的功能(其他经纪商也如此),并且最近完成了一项工作,即将客户存款自动默认为流动现金账户,而不是自动去购买货币市场基金。投资者仍然可以在一个流动账户中购买货币市场基金,但如果他们想在下一个交易日获得现金,就必须下一个卖出的赎回指令。

结果是:嘉信理财的资产负债表大幅增长,其资金主要来自经纪公司客戶的现金。净利息收入也推高了营收和利润的增长。2018年,嘉信理财的利息/收益性资产的平均值为2.6%,远高于2016年1.8%的平均资产收益率。据富国银行的哈里斯说,预计净利息收入将占嘉信理财2019年总营收的60%,达到63亿美元。

所有这一切的一个副作用是,嘉信理财的股票已经成为利率走势的“代理人”。沃尔夫研究公司的丘巴克说,自2016年以来,该股与十年期美国国债收益率的相关性为86%,与联邦基金利率的相关性为69%。该股与利率的关系如此密切,投资者不应忽视。他说:“这就像奥卡姆剃刀定律〔Occams razor,编者注:它是由14世纪英格兰的逻辑学家、圣方济各会修士奥卡姆的威廉 (William of Occam)提出。这个原理称为“如无必要,勿增实体”(Entities should not be multiplied unnecessarily),即“简单有效原理”〕一样,如果利率下降,股市也会下跌。”

虽然利率下降肯定会损害嘉信理财的财务业绩,但由于佣金收入同时消失,这对其竞争对手来说可能是一个更大的问题。哈里斯预计,交易收入在德美利债券营收中的占比将从24%降至10%,而利率敏感性业务的营收在总营收中的占比将从54%上升至64%。他预计亿创理财的交易收入占总营收的比例将从16%降至7%,利率敏感性业务的营收在总营收中的占比将从68%升至76%。

未来之路

嘉信理财采取了各种措施,为利率下降、佣金趋零的那一天做准备。首先,它扩大了其资产管理业务。该公司最近从美国军人家庭金融服务机构 USAA保险公司(编者注:USAA成立于1922年,是一个多样化的金融服务集团公司,总部位于得克萨斯州圣安东尼奥市。USAA最初的成立来源于一个被称为美国陆军协会的组织。早期只有为美国军事服务的军官能够成为会员。上世纪60年代开始提供家庭保险和人寿保险服务,80年代开始经纪业务和银行服务。1996年之前,USAA仅限于从美国武装部队的军人中招募会员,1996年,该资格范围被扩展到美国武装部队。2009年9月至2013年8月USAA开始做平民的服务,但仅仅将限制开放到银行服务和人寿保险。如今,USAA已经扩展到提供银行服务及保险服务,不仅仅为军官、参军者及他们的直系亲属提供保障。USAA是通过互联网或通讯代替员工的营销方式先驱者之一)获得了价值900亿美元的客户资产。

佣金归零

宣布佣金为零的经纪公司的股票过去十年的表现。资料来源:彭博 制图:宋丽雯

丘巴克表示,现在看来,嘉信理财的营收基础在注册投资顾问公司(如保管费)和零售经纪业务之间已经取得了很好的平衡。该公司在低成本ETF和机器人咨询服务业务方面是市场的赢家。嘉信理财最近推出了一项收费订阅咨询服务,可以为客户提供“无限制指导”(unlimited guidance),费用为每月30美元,或者一次性收取规划费300美元。嘉信理财首席执行官贝廷格在最近一次与分析师的电话会议中表示,“从客户的兴趣和反应来看,这项付费订阅服务看起来很受欢迎。”

嘉信理财为注册投资顾问公司提供的服务平台被认为是行业中最强大的工具和软件配套之一。随着注册投资顾问公司脱离华尔街经纪公司,该公司正从中受益。这种趋势已经持续了十年,但未来可能会加大。贝廷格最近表示,RIA脱离经纪公司的趋势“在第二季度开始有所加大”。为了更有效地竞争,嘉信理财最近推出了其投资组合管理软件的升级版。

盈透证券董事长托马斯·彼得菲(Thomas Peterffy)说:“嘉信理财的竞争实力来自于该公司在投资顾问公司中的巨大市场份额,多年来,他们一直深耕于此。”金融咨询公司Tiburon Strategic Advisors的管理合伙人齐普·罗拉米(Chip Roame)表示,注册投资顾问公司也在整合成拥有50名到100名顾问的公司。这对嘉信理财来说是个好消息,因为拥有更多交易、分析和托管需求的大公司可能会为嘉信理财带来更多资产。罗拉米补充说,嘉信理财将受益于两个长期趋势:基于订阅的资产管理定价和日益增长的“阶段式”建议的需求。

他表示:“经纪公司的未来将是基于订阅的投资管理费用,在这条道路上,嘉信理财会提供很好的服务。”对于投资者来说,当他们的生活中出现了改变生活的事件,比如家庭成员的出生或死亡,他们很可能会为一次性的建议买单。他说,嘉信理财的“理想定位”是通过电话或其全国数百家分支机构提供大批顾问服务。

应对低利率

嘉信理财也在为降低利率做准备。该公司最近裁员600人,占员工总数的3%。 施瓦布指望的是客户的惯性。在利率较低的环境下,客户将不太愿意将资金從现金存款账户中转移到收益率较高的基金和固定收益证券中。嘉信理财将这一过程称为“现金分类”,而且这一过程可能正在逐渐结束。该公司首席财务官克劳福德(Crawford)告诉分析师:“现在宣布客户现金分类结束还为时过早,但我认为这种行为正在放缓,这一点毫无疑问。”

嘉信理财应对较低利率的另一个方法是调整其利息收入资产组合。嘉信理财一直在将其资产负债表上的资产转移至短期、固定收益率类证券,这些证券不会立即下调收益率。Sandler O‘Neill分析师理查德·雷佩托(Richard Repetto)表示,嘉信理财倾向于降低客户存款利率,因为利率下降幅度大于利率上升时上调的存款收益率。大多数银行都是这么做的。 这种动态有助于在利率下降的早期保留一些利润。

对于嘉信理财和其他经纪商而言,利率下降并非唯一的不利因素。定价压力可能开始影响到经纪业的其他领域。削减费用的业务领域包括ETF赎出收费比率、共同基金交易费用、衍生品和期权交易。一个大挑战是,如何应对投资者将资产从积极管理型共同基金转向成本较低的指数基金的趋势——这些基金的费用也趋向于零——这是另一个主要由嘉信理财推动的趋势。

随着年度基金费用的下降,经纪商在两个方面受到了伤害:为了保持竞争力,它们必须降低自营基金的收费;同时基金费用的下降也限制了它们从其他资产管理公司那里收取更高费用的能力。这些资管公司在平台上推出这些基金也需要向经纪公司付费。

分析师对嘉信理财或其他经纪公司的近期前景并不特别乐观。富国银行的哈里斯下调了他对德美利证券、亿创理财和嘉信理财的评级,并将该行业股票的目标价平均下调了28%。他说,该行业的“有机增长正在放缓,利率正在下降,相当一部分交易收入正在流失”。市场的普遍预期是,嘉信理财2020年的每股收益将从2018年11月的每股3.21美元降至2.54美元,降幅达21%。其他经纪商预期也会受到类似的打击。

艰难时刻

当然,经纪公司无法控制利率,这使得它们更容易受到宏观经济趋势的影响。哈里斯表示,经纪商如此迅速地降低佣金这一事实意味着,客户对它们其他产品和服务“不会赋予太多价值”。他看到的唯一积极因素是削减开支和股票回购,但这些不会像有机增长那样支撑股票的估值。他表示:“现在很难为经纪公司找到一个看涨的理由。”

随着实力较弱的参与者(尤其是亿创理财)也开始缩减开支,整个行业的裁员和整合趋势可能会到来。这个行业将度过这段艰难时期。而之后这个行业看起来将会不一样。基于订阅的定价可能会出现:大量交易并希望获得大量工具和数据的客户可能会支付固定的月费,而临时交易者可以免费交易,以促使他们将业务留在该平台,因为他们可能会购买其他产品或服务。

这些趋势已经开始出现了。盈透证券计划将客户分流到“精简版”和“专业版”两个不同交易系统。精简版的客户可以免佣金交易,而专业版客户将需要支付佣金,但得到更好的交易执行(称为价格效应)。“对于那些更关心交易执行质量的人,我们将收取佣金;对于那些不经常交易、对执行质量也不那么介意的客户,我们允许他们免费交易。”彼得菲说。

然而,经纪人并不从事慈善事业。佣金可以免,因为经纪公司仍然可以获利。一种方法是“订单流支付”。经纪公司将客户的股票买卖指令卖给“高频交易商”,如Citadel Securities、 Virtu Financial (VIRT)等。高频交易商在大量交易中只收取很小的费用,而经纪商仍然履行了为客户提供“最佳执行”的义务(编者注:“最佳执行”指证券经纪商对一项订单进行最有利执行的责任)。免佣金交易可能推高交易量,增加订单流的支付。交易领域的其他收入来源包括利差收入、证券借贷和期权(嘉信理财的每份期权合约的成本仍为65美分,而其他公司这一服务也不免费)。

零售经纪业务仍然利润丰厚。彼得菲指出,在线经纪商税前利润率为30%到60%,高于许多其他行业。“尽管我们是价格最低的经纪商,但我们的利润率仍然很高。”他说。经纪账户中的客户现金仍然是利息收入的廉价资金来源。他表示:“我们客户现金支付的利息与我们收取的保证金贷款之间利差大约有2%,这一利差可以让我们赚一大笔钱。”

还有一点要记住:较低的交易成本也有不利的一面。这似乎有悖常理——每个人都希望支付更少。股票交易掺杂着人的情绪(恐惧和贪婪),这些情绪可能会淹没理性的决策。消除成本就消除了一个障碍,鼓励人们进行更多的交易,这可能对他们不利。

Adviser Investments董事长丹尼尔·维纳(Daniel Wiener)警告称:“整个行业都在追捧降费,但结果这些交易都是徒劳的。”吉姆·洛厄尔(Jim Lowell)是一位顾问,也是这个行业的长期追随者,他也警告人们不要失去理智。他表示:“交易是一种策略,而不是铁律。如果零收费导致投资者进行更多交易,我会认为这是一种负面做法。”

如果说经纪公司还有一线希望,那就是交易成本可能不会降到零以下。经纪公司是否会这么做还有待观察。

(《巴伦》英文版2019年10月4日报道)

猜你喜欢

现代经济信息(2023年16期)2023-09-04

系统管理学报(2022年4期)2022-08-02

现代经济信息(2022年31期)2022-02-24

计算机应用文摘(2020年6期)2020-05-30

证券法律评论(2019年0期)2019-07-24

瞭望东方周刊(2017年35期)2017-09-22

首席财务官(2016年3期)2016-03-25

河北金融年鉴(2012年0期)2012-03-25