外汇之战,谁是赢家?

2020-02-10 10:56刘敏

财经 2020年3期

刘敏

2019年全球经济增长降至十年来最低,主要国家的货币政策继续以宽松为主,以期帮助本国经济渡过难关。然而,2008年全球金融危机后货币超发遗留的高债务、低增长以及贫富差距扩大等问题引起的民粹主义思想,使得经济增长面临的政治经济环境更加复杂。

2019年对于全球金融市场最有影响的事件莫过于迂回的中美贸易磋商、美联储三次减息以及悬而不决的英国脱欧进程,其间再点缀着不同地区的地缘政治风险,例如朝鲜导弹试射、美国加大对伊朗的制裁。上述因素,除了美国减息外,其他都属于不确定性较高事件。这些事件对全球政治、经济前景产生了牵制。美国在2018年进行了几次加息操作后,2019年转为减息,也是基于全球经济增长环境不确定性对美国经济可能造成的拖累所做出的预防措施。

由此可以看见,2019年全球金融市场主要以避险为操作思路,这使得美元、黄金、日元和瑞郎等避险资产2019年总体处于相对稳健或者强势地位。例如,欧元兑美元2019年10月的年内最低水平相较2019年开盘水平下跌近5%,黄金则于2019年9月录得了2013年5月后的新高,日元兑澳元录得十年高点。

石油方面,尽管全球经济增长在2019年继续放缓,但是受到产油国限产以及与产油国相关的地缘政治因素支撑,石油价格在2019年整体平稳,美国原油价格大部分时间维持在50美元-60美元/桶之间,并且很好地守在了过去两年、乃至2015年来的重要支持水平上方。

然而,2019年下半年后,全球政治经济也出现了一些微妙的变化,这使得非美货币以及风险资产在2019年后半段出现了一波久违的反弹。2019年,有哪些重要因素影响了人民币、美元、英镑、日元和石油的波动?这些因素又将在2020年对以上交易品种产生什么机遇和挑战?

美元、黃金、日元和瑞郎等避险资产2019年总体处于相对稳健或者强势地位。

人民币能否延续反弹?

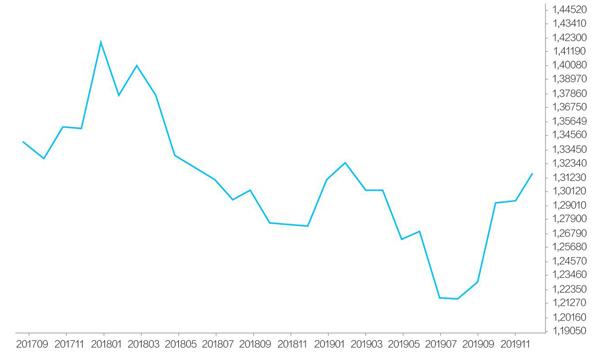

美元/人民币2019年走势与2018年走势惊人相似——上半年大幅拉升,年尾出现回落。人民币的贬值第一是与中国经济增长增速放缓有关,2017年中国GDP增长为6.8%,2018年6.6%,2019年前三季度GDP增长分别为6.4%、6.2%和6.0%,目前预计2019年中国GDP增长可能在6.2%左右。第二个导致人民币贬值的重要因素,则是中美贸易摩擦对中国经济增长信心的打压。中国贸易摩擦在特朗普上台后升级,这与人民币贬值的起始时间基本吻合。中美贸易摩擦给全球经济增长带来的不确定性,也令美元受到避险资金的青睐,从而使人民币受到压制。

随着美联储减息、中美贸易摩擦在2019年底达成第一阶段协议,同时中国制造业的疲态在四季度出现一些好转,中国进一步开放金融市场促使国际资金向中国流入,这些都在一定程度上帮助人民币年尾反弹。

那么,进入2020年,人民币能否延续反弹,而不是重复2018年和2019年的走势呢?

我们要意识到2019年下半年出现的利好因素,目前主要都还处于事物的新生阶段,只能说是对于超卖的人民币形成了一定的反弹支撑。上述利好因素如要形成固定的趋势,还需要更多数据佐证。

导致人民币下行的两个主要因素——中国经济增长放缓的趋势至少在2010年就已经开始,因此短时间内出现大幅反转的概率并不大;从中美谈判的第一阶段的艰难来看,第二阶段也不会过于顺利。

所以,对于美元/人民币2020年的走势,暂时倾向温和看跌。首先,因为出现了一些转机,因此美元/人民币2020年应该不会再突破2019年的最高点,但是因为转机并未形成趋势,因此,下破2019年低点的可能应该也不大。预计大部分时间应该会围绕在7.0水平展开震荡。

中国央行方面,从中国人民银行2019年的实际操作、中国人民银行行长下半年的讲话、中国当前的高通胀和中国领导人对于“稳金融”的要求来看,中国第一季度或者上半年全面减息的可能性暂时不大,主要仍以定向操作为主。通过搞活利率市场来调节流动性。例如,定向降准、下调公开市场操作利率等来支持实体经济。

美元/ 人民币汇率月走势图

资料来源:FXTM MT4 平台 制图:宋丽雯

谨慎看空美元

美元指数自2018年整体处于稳步上行的趋势当中,在此期间经历了美联储2018年四次加息与2019年7月、9月、10月的三次减息。反而是在2019年10月美联储暗示可能暂停减息之后,美元出现了较大回撤。2018年加息可以理解为对于经济的乐观,2019年减息则可以理解为美联储对于经济增长的担忧。在前两次减息后,市场认为宽松的货币政策有利于刺激经济增长,但是一旦10月暗示暂停减息后,市场对于美国经济的前景开始出现迷茫。因此,美元的涨跌,与美国经济增长前景有着较为密切的联系。

从2019年三季度美国GDP增长降至1.9%以及美国ISM制造业PMI指数不佳来看,美元短线仍存在走弱压力。与此同时,中美贸易取得进展,全球股市出现普遍上行,也削弱了美元的避险地位。此外,2020年美国将举行中期选举,政治上的不确定性,也暂时减弱了美元的吸引力。

但是,从全球范围来看,美国仍然是2008年全球经济危机后最先摆脱衰退并且是复苏最好的主要国家。一旦全球性的悲观预期来临时,美元可能仍是避险资产的主要选择。因此,对于美元暂时只适合谨慎看空。上方98.50水平是今年重要阻力,上破此位,则警惕美元重拾上行。

英镑走势受制于脱欧进程

英国脱欧的难产对于全球经济增长前景的影响,使英镑成为2019年最受关注的货币之一。从2019年1月英国脱欧协议草案在英国议会未获通过至特雷莎·梅辞职,英镑2019年上半年一直是维持悲观的下行态势,直到英国新首相人选鲍里斯·约翰逊被选出至12月赢得议会下院绝对多数议席获得独立组阁权,英镑/美元才走出V型反转态势。不难看出,英国能否成功脱欧对于英镑有着最为直接的影响。而英镑接下来的走势,与英国首相鲍里斯·约翰逊的作为也将有一些直接的联系。

如果欧盟和英国之间的贸易谈判进展不顺利,英国首相约翰逊决定将不达成协议的威胁作为谈判策略,这将使英镑面临新一轮抛售压力。就算未来与欧盟达成协议脱欧,关税上升、贸易壁垒增加、规则不一致等影响也会给GDP增长带来损失。英国2019年前三季度的GDP仅为0.5%、-0.2%和0.3%,这样的GDP数据对于英国政府来说是一个考验。

对于英镑/美元,1.41水平可能是接下来上行的一个重要参考阻力。这个水平附近有2002年和2010年重要底部以及2018年的顶部。如果英国脱欧有进一步积极的举措,则有望帮助英镑/美元达到或者上破这个水平,如果英国硬脱欧,英镑则可能重回下行。

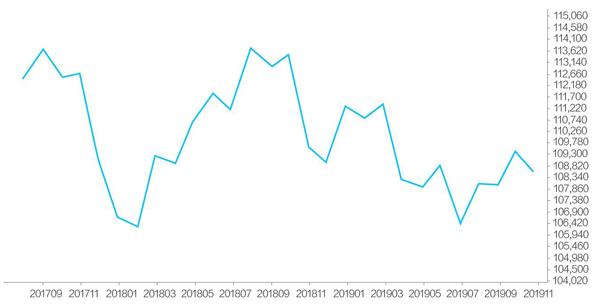

日元有望保持避险货币优势

美元/日元2019年整体处于震荡下行的态势当中,尽管2019年8月出现反弹,但2019年最后一天仍然低于2019年的开盘水平。这也从一个侧面反映出了2019年是避险情绪为主导的一年。

受利率下行空间有限限制,2019年在其他央行纷纷减息的情况下,日本央行始终维持利率于-0.10%不变。此外,日本核心消费者物价指数年率2019年始终保持反弹态势,从年初的0.4%反弹至11月的0.8%。与此同时,日本的失业率保持下降态势,从年初的2.5%降至11月的2.2%。有了消费和就业数据的支持,也使得日本央行不急于減息,也给了日元一些底气。但是,美元/日元在8月录得2019年低点后,仍然走出了一波反弹。这与2019年下半年风险追求情绪重新回归有关。所以,日元交易总体仍是围绕避险展开。

展望2020年,全球经济结构性的问题一时还看不到解决的头绪。尽管2019年下半年,英国脱欧和中美贸易摩擦看到了一些改善的迹象,但是仍存在变数。因此,也不宜过分乐观。在没有新的全球经济增长前景做支撑的前提下,日元仍有望发挥其避险货币的优势。

英镑/ 美元汇率月走势图

资料来源:FXTM MT4 平台 制图:宋丽雯

美元/ 日元汇率月走势图

资料来源:FXTM MT4 平台 制图:宋丽雯

新兴市场货币前景改善

2020年开年之际,新兴市场前景有望逐渐好转。总体上看,新兴市场国家的GDP增速预计将低于过往几十年,但仍将远超发达国家。此外,中国和美国达成第一阶段协议将逐渐改善亚洲新兴市场货币的走势前景;贸易关系的改善也将利好人民币、马来西亚林吉特、印尼盾、菲律宾比索和新加坡元等等。

值得寻味的是,或将在2020年支撑新兴市场人气的利好因素之一实际上正是2015年前后引发新兴市场问题的一个催化剂——美联储的利率政策倾向。美联储暗示称,尽管中美贸易谈判取得积极进展,但央行不会上调利率,这对新兴市场来说是十分有利的信号,因为这将降低投资者投资美国市场的兴趣,进而转向投资发展中国家市场。其次,美国的不加息政策或将利好新兴市场货币:美元吸引力不及从前可能给新兴市场货币提供了一个反弹窗口。

猜你喜欢

疯狂英语·初中天地(2021年6期)2021-08-06

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

少年漫画(艺术创想)(2018年12期)2018-04-04

小学生学习指导(低年级)(2018年4期)2018-03-12

环球时报(2014-10-10)2014-10-10

环球时报(2012-03-24)2012-03-24