我国股票指数现状及展望

2020-02-06 03:53王栋

商业经济 2020年1期

王栋

[摘 要] 积极的发展指数价值投资在我国资本市场应用是基金行业、资管行业等正能量的体现。其前提是要分析我国指数市场现状,深入了解国际市场创新方向,尤其是成熟国家指数基金市场创新方向。通过对我国指数市场历史的梳理,在此基础上对我国指数进行分类,说明其特点。以价值投资核心指标ROE为向导分析中证指数有限公司境内与跨境股票指数情况,对比美国发达指数市场,提出经验借鉴,促進我国资本市场投资者认识指数价值投资。同时,通过指数价值投资的践行,推动了更多的资本投资实体经济,为实现习总书记提出的中国梦做出贡献。

[关键词] 指数;指数基金;价值投资;SmartBeta

[中图分类号] F740[文献标识码] A[文章编号] 1009-6043(2020)01-0179-03

2006年,巴菲特曾在一封写给伯克希尔·哈撒韦公司股东的信中提到“标普500指数的表现将超过对冲基金”,这就是著名的“巴菲特十年赌约”由来。由此,应用股票指数进行投资更加被人们所认可。

股票指数基金正以公开透明、风险分散、成本低廉等特点吸引着全球的投资者,而股票指数基金的核心就是股票指数。本文基于中证指数有限公司境内与跨境股票指数为研究对象,分析现状,展望未来。

一、中证指数发展概述

2005年8月,由沪深证券交易所合资组建的中证指数有限公司成立;2006年1月,首条定制指数--中证南方小康产业指数发布;同年2月,第一届中证指数专家委员会成立;2007年4月9日起,中证指数有限公司正式受托管理和维护所有上海证券交易所系列指数,同年第一届指数与指数化投资论坛召开。其代表指数是我们熟悉的沪深300、中证100、中证500、中证800,其中沪深300较为常用,沪深300指数是由沪深A股中规模大、流动性好的最具代表性的300只股票组成,于2005年4月8日正式发布,以综合反映沪深A股市场整体表现。

二、我国股票指数分类及特点

(一)指数分类及特点

股票指数的分类并没有统一的规定,在各种教材、专业书、网络等资源中是“百家争鸣”。根据投资或策略不同,可以概括为宽基指数、行业指数、风格指数、主题指数、策略指数等。

1.宽基指数:是最为常见的指数,包括上证50、沪深300、中证500、创业板指、中证红利、恒生指数、H股指数、基本面50指数。

2.行业指数:2012年,为规范上市公司行业分类工作,根据《中华人民共和国统计法》、《证券期货市场统计管理办法》、《国民经济行业分类》等法律法规和相关规定,制定《上市公司行业分类指引》[1],将上市公司的经济活动分为19个门类和90个大类。

3.风格指数:中证风格指数将上证180、上证380、沪深300、上证全指、中证500、中证800、中证香港300六种指数分为成长指数、价值指数、相对成长指数以及相对价值四类指数,共28只风格指数。

4.主题指数:是指反映某一特定的投资主题的指数。目前中证指数公司共有股票主题指数528只,如红利指数、治理指数、中证红利。

5.策略指数:策略指数是除了传统的只做多的市值加权指数之外的指数[2]。从定义表述可以看出,策略指数与其他指数本质区别在于两点:一是加权方式,策略指数主要采用非市值加权方式,如基本面加权、财富加权、固定权重等;二是多空交易,策略指数可以采用多空两种交易方式,其他指数只能单边操作。

(二)中证指数分类及特点

依照中证指数公司指数分类,依次选择中证指数→股票→境内、跨境→人民币,共有786只指数(数据截止至20190711)。按照境外和境内分类,境内指数650只,境外指数136只;按照热点分类,事件驱动指数8只,区域指数27只,绿色/ESG指数26只,沪港深指数72只,红利/高股息指数28只,国企改革指数13只,杠杆及反向指数12只,低风险指数15只,大数据指数14只,SmartBeta指数33只,其余538只指数未作说明;按照是否定制分类,380只为非定制指数,其余为定制指数;按照指数类别分类,策略指数114只占14.5%,风格指数12只占1.53%,规模指数22只占2.8%,行业指数274只占34.86%,主题指数348只占44.27%,其他指数16只占2.04%。从以上分析中我们可以得出,目前我国指数主要以主题指数和行业指数为主,两者占79.13%。

(三)以ROE为核心对指数分析

巴菲特曾经说过,“如果非要用一个指标进行选股,我会选ROE(净资产收益率),那些ROE常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入[3]。天风证券研究所管理合伙人兼副院长、策略团队首席分析师徐彪先生及其团队曾多次撰文讨论ROE的重要性,并以ROE为核心进行分析[4-7]。

为了更有效的衡量对比指数,我们对786只指数采取以下条件进行筛选。⑴选取成分股为15(含)~200(含)只股票的指数;⑵对样本空间剩余的指数选取基期在2009年7月(不含)之前的指数。⑶将⑵中剩余的股票,选取ROE有七年(含)以上数据的指数作为最终的入选指数。

采用以上方法筛选指数主要是考虑三方面原因,一是按照量化要求,成分股要在15只(含)以上,同时为了保证“精选”指数,不会出现指数“全市场化”随着大盘涨跌,故成分股上线限定到200个以内。二是实践是检验真理的唯一标准,基期较长的指数更具参考性,避免在某一时间段价值、成长或大小盘风格流行导致个别指数短时间涨幅巨大。三是排除因Wind数据不全的指数。

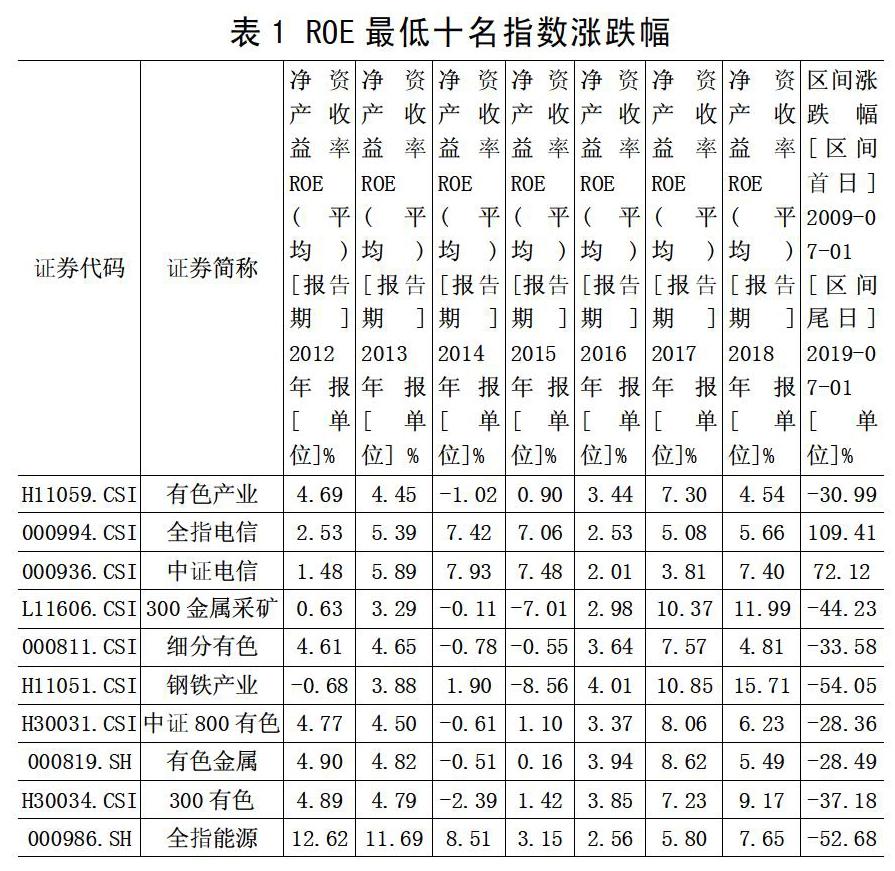

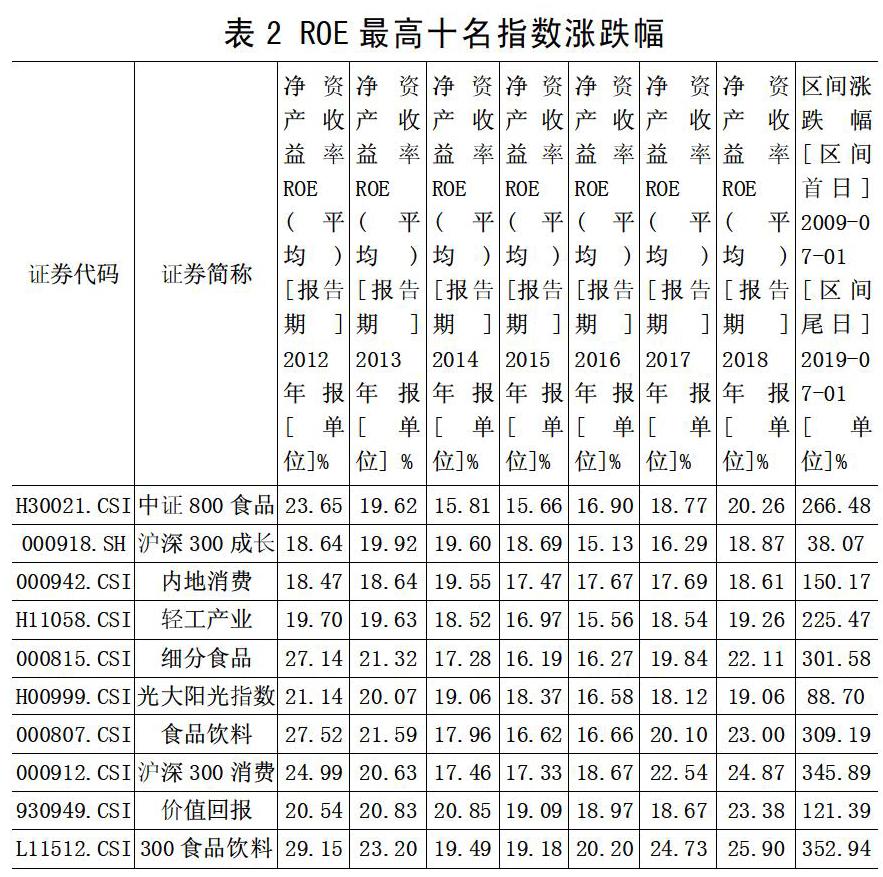

因Wind数据缺失,500原料(H30251)以中证500原料(000854)代替,500工业(H30252)以中证500工业(000856)代替,500医药(H30255)以中证500医药(000857)代替。通过筛选,有138只指数符合要求。2012-2018年七年间,ROE每年从小到大按序列计数,每个指数排名序列数进行几何平均数计算,其结果再按照从小到大排列,前十名与后十名涨跌幅情况,如表1、2。此处不易采用算数平均数计算,避免因指数个别年份ROE数值过高,导致七年间ROE算数平均数过高。

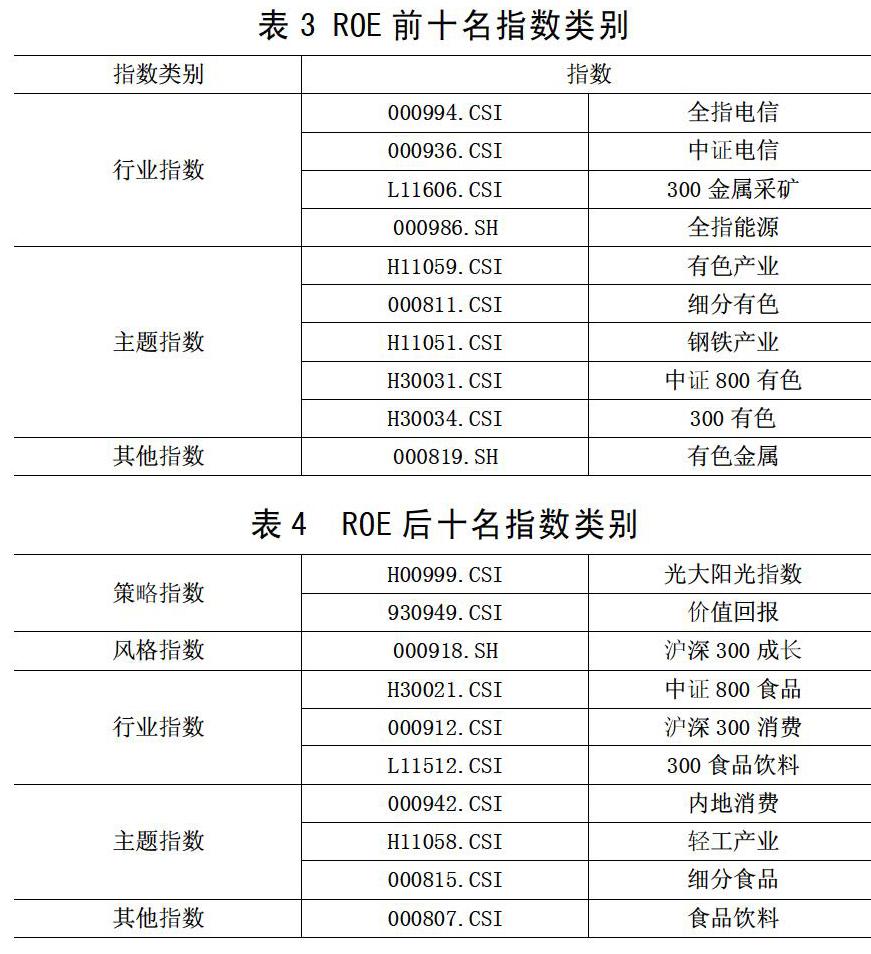

表1中指数平均涨跌幅为-12.80%,表2中指数平均涨跌幅为219.99%。同期,上证综指涨幅2.89%。两组指数类别如表3、表4。通过以上分析可以得出,无论ROE何种情况,行业指数和主题指数较为丰富,而策略指数却较少。

三、美国股票指数创新发展趨势

高盛在一次研讨会报告中指出,越来越多投资者青睐ETF中Smart Beta产品,或者说以Smart Beta的策略来交易。同时,Smart Beta产品已经占到美国上市ETF市场的四分之一[8]。可见,在我国指数市场内不占主流的SmartBeta指数,却在国外发展的风生水起,成为了指数市场的创新发展趋势。

在2016年,CFA China举办的“2016中国投资峰会-转型中国”会议上指出,SmartBeta是目前全球非常流行的投资策略。广义上,SmartBeta指的是通过改变指数的市值加权方式,通过基于规则或量化的方法,增加指数在某些风险因子上的暴露获得相应的超额收益的投资方法。狭义上指通过改变原市值加权指数的成分股选股方式或者加权方式的策略。

四、我国股票指数发展展望

由于我国资本市场发展时间较短,指数市场开拓缺乏竞争力与活性,与国际市场相比发展潜力巨大。从以上国内指数发展现状看,不同的指数长期涨幅差异巨大,且与股票类似,应从基本面挑选出成长性高,未来涨幅可期的指数。与美国三大指数相对比,只有本文挑选的高ROE组指数涨幅才能与之媲美。因此,笔者提出以下几点建议:

1.从个人投资者角度考虑。应加强个人投资者教育,认识价值投资重要性、确定性,认清投机的不确定性。

2.从个人投资者和基金运营方(基金公司、券商资管等)角度考虑。一是均应秉承价值投资核心理念,分析指数基本面状况,同时结合其估值情况综合考虑;二是对于一只指数,要考虑其长期稳定性,一般建议其应具有连续四年(含)以上稳定的基本面;三是对于基金运营方,因指数公开透明的特点,指数基金会增加运营方公信力和透明度。同时应加大对SmartBeta指数基金的配置,打造更多SmartBeta指数增强ETF。

3.从指数市场角度考虑。适当开放指数市场,激发我国股票指数活力和竞争力,引入全国智者之力创造SmartBeta等“聪明”指数。

4.从国家角度考虑,对于社保基金等重大基金配置,应对着重考虑具有红利因子的指数作为指数基金,一是红利指数具有长期稳定分红特点,使基金收益得到实惠;二是同时加大了对股市的资金配置,通过股市为实体经济助力,共享实体经济增长红利。

5.从股市角度考虑。无论是Smart Beta指数基金,还是红利等其他指数的增加,无疑都是增加了市场的资金量。中长线资金量的增加会减小股市短期内不理性的波动,使收益曲线更加平滑,让价值回归到其应得到的价格,提高定价效率。让投资者受益,让优秀的上市公司受益。

综上,如以上建议得到逐步实施,相信我国A股市场也会和发达国家股市一样成熟,为整个实体经济做出贡献。

[参考文献]

[1]中证指数有限公司.上市公司行业分类指引[EB/OL].http://www.csindex.com.cn/uploads/indices/amac/files/ssgshyflzz.pdf

[2]中证指数有限公司.全球经济再平衡过程中指数与指数化投资的新近发展[N].中国证券报,2011-10-10(A11).

[3]石运金.稳定高ROE公司长期回报率高[J].股市动态分析,2018(22):54.

[4]刘晨明,李如娟,许向镇.如何用好ROE指导投资?[R].上海:天风证券股份有限公司,2019:1-13.

[5]刘晨明,李如娟,许向真,徐彪.长周期稳定翻倍的股票有何特点?[R].上海:天风证券股份有限公司,2018:1-11.

[6]刘晨明,肖超虎,李如娟,徐彪.ROE为何将继续维持高位?论目前市场底部的有效性[R].上海:天风证券股份有限公司,2018:1-13.

[7]刘晨明,李如娟,许向真.如何用好ROE指导投资?[R].上海:天风证券股份有限公司,2019:1-13.

[8]指数基金网.深度解析SmartBeta[EB/OL].http://www.indexfunds.com.cn/information/content/50407?minorid=S

[责任编辑:潘洪志]