中国公民财经能力测验编制

2020-01-18 02:27张红川辛自强吴雪扬

心理技术与应用 2020年12期

张红川 辛自强 吴雪扬

摘 要 财经能力是财经素养“三元”结构之一,是个体理性财经行为的重要决定因素,然而目前缺少高质量的测评工具。本研究以中国公民为目标群体,编制了财经能力测验。首先,基于双加工理论提出财经能力的核心是理性决策能力,同时包括财经文本加工和财经数字加工等外周能力。其次,根据该理论构想编制了初步测验题库,经过两轮基于网络平台的测试与一轮实地纸笔测试不断修订,形成了包括三项分测验、15项题目的正式测验版本。最后,对574名被试施测正式测验,结果表明:中国公民财经能力测验的难度适中,项目区分度较好,内部一致性信度、重测信度、结构效度和效标关联效度均符合心理测量学的要求,是一项较好的财经能力评估工具。

关键词 财经素养;财经能力;理性决策;测验

分类号 B84-05

DOI: 10.16842/j.cnki.issn2095-5588.2020.12.003

1 引言

近年来,对公民财经素养的关注已被提升到国家战略高度。对公民财经素养进行追踪调查以准确把握其水平,评估财经教育的有效与薄弱环节,也就成为一项关键举措(辛自强, 张红川, 孙铃, 于泳红, 辛志勇, 2018)。中国人民银行在2016年下发《关于建立消费者金融素养问卷调查制度(试行)的通知》(银办发〔2016〕8号)指出,要将财经素养(也称金融素养)调查作为一项长期实施的基础性、制度性工作。

在财经素养的测量中,一直困惑研究者的一个核心问题是,究竟应该将其视为“知识”还是“能力”。长期以来,研究者都习惯于将财经知识视为财经素养的全部(孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强, 2018),但是越来越多的研究指出,财经知识对财经行为的解释率几乎可以忽略不计(Fernandes, Lynch, & Netemeyer, 2014)。另一些研究者相信财经能力才是财经素养的核心,因此财经能力测量逐渐成为众多国家的选择,包括英国、奥地利、爱尔兰、 美国、 加拿大、 新西兰、 澳大利亚、 荷兰等都开展了大规模的财经能力调查(张红川, 苏凇, 吕杰妤, 张梅, 辛自强, 2018)。

然而,即使是在所谓“财经能力”的测量中依然存在一些问题。我们(张红川等, 2018)此前指出,在众多的财经能力测验中,尽管研究者大多将财经能力定义为个体获取、理解并评估相关信息以做出决策的能力,但是在实际操作时多将其等价为各类财经行为,如财务管理、财务规划、选择金融产品、了解财经事务等(Kempson, Collard, & Moore, 2005)。研究者测量财经能力的目的是要解释并预测公众的财经行为,上述测验实际上是在用财经行为解释和预测财经行为,产生了一个循环论证。为此我们提出,财经能力的测量应该建立在一个由核心能力(即理性决策能力)与外周能力(其他辅助性能力)相结合的理论构想上(张红川等, 2018)。这一能力因素与知识因素(孙铃等, 2018)、价值观因素(辛志勇, 于泳红, 辛自强, 2018)共同构成了个体财经素养的“三元结构”(辛自强等, 2018)。

本研究的目的是在上述理论构想基础上,借鉴已有成型测验,编制适宜我国公民财经素养评估的财经能力测验,以期为我国公民财经素养指数建构和数据库建设提供有效工具,并为探讨我国公民财经素养的现状、发展、机制与促进提供技术支持。

2 财经能力测验的编制

2.1 测验的初步构想

个体在财经活动中最重要的心理机制就是决策。按照经济心理学与行为经济学最经典的双加工理论(Kahneman, 2011; Stanovich & West, 2000),人类决策主要由两个相互分离又相互竞争的加工系统来支持。我们需要努力规避迅速而易犯错的系统1,采用更为理性但是速度较慢的系统2来帮助我们进行理性决策。已有研究指出,成人的理性决策能力包含六种不同的子成分:抵抗框架效应、认知社会规范、避免过度自信或信心不足、運用决策规则、正确感知风险、 抵抗沉没成本, 它们又汇聚为一个公因素(Bruine de Bruin, Parker, & Fischhoff, 2007)。由此出发, 我们认为财经能力存在一个核心能力(core capacity),也就是个体在财经活动中能够采用系统2,做出理性决策的能力,即财经决策能力。与一般决策能力不同的是,财经决策能力主要发生在财经情景中,具有一定的专业性和特殊性。因此,我们需要在特定的财经情景中来测量财经决策能力。

另一方面,在大多数财经活动中,个体还需要一些辅助性的、外周能力的支持。进入一项财经活动场景,首先要加工各类财经信息,如账单、房租信息、银行流水、租赁与贷款合同、金融产品说明书、股市指数、消费品信息等。它们往往由两种类型的信息组成:数字与文本。同时,在决策过程中,个体还需要应对来自于自身与环境的干扰因素,如需要对决策中的风险进行考量,并能够控制近期收益对自己的诱惑。例如,某人去银行购买理财产品,首先必须阅读产品说明书并计算其收益与损失,通过对不同的产品进行排序选择某一产品进行购买。在此过程中,他不仅需要避免过于冒险或过于保守的倾向,也需要认识到理财产品对于自己未来收益的重要价值。 我们将这些能力称为外周能力(peripheral capacities)。

在文本加工能力方面,已有研究指出个体的阅读能力与其理性决策能力之间存在显著的关联(Bruine de Bruin et al., 2007)。这一阅读能力主要体现为个体所掌握的词汇数量和对文本的理解能力。在数字加工能力方面,已有研究则指出,概率性数字能力(statistical numeracy)在风险性决策中具有重要的作用,而财经决策往往涉及到风险性(Cokely, Galesic, Schulz, Ghazal, & Garcia-Retamero, 2012)。同时,复利计算能力也是一项重要指标(Lusardi, 2012)。此外,外周能力还可能包括对风险和自我的控制能力。风险控制能力主要是在风险性环境中既不过度冒险也不过度保守的行为倾向,而自我控制能力主要是克服即时收益,追求远期收益的行为倾向,即个体的时间折扣效应。已有研究者也提出了一些简便易行的办法对上述行为倾向进行测量(Dohmen, Falk, Huffman, & Sunde, 2010)。

2.2 测验的初步编制与第一轮施测

本测验作为我国公民财经能力的评估工具,需要在大规模取样环境中,以团体、纸笔形式在较短时间内完成。为此,我们首先检索现有各类测量工具,对其适用性进行评估,同时确认自编测验的题目类型与形式;其次,我们组织了财经素养研究领域专家进行研讨,对各类测验指标进行论证;最后,进一步进行题目筛选、改编和编制,形成分测验题库,在此基础上对题目进行精选和修订,形成测验初稿。

其中,财经决策能力测验采用Bruine de Bruin等人(2007)编制的理性决策能力测验框架,但是针对于特定财经情景重新编制了题目。这些财经情景包括财经选择,如购买商品、投资、理财、借贷等;财经计划,如养老保险、预留应急资金、储蓄存款等;财经管理,如财务预算、财务记录、理性消费、信用管理等;财经风险防范,如防范诈骗、权益维护、隐私保护等;财经常识,如物价、货币、利息、国民经济等。最终,初版财经决策能力测验包括抵抗框架效应(两道大题,每题均包含6道小题)、社会规范认知(两道大题,每题包含10道小题)、过度自信/信心不足(一道大题,10道小题)、运用决策规则(一道大题,6道小题)、风险感知一致性(一道大题,16道小题)、抵抗沉没成本(一道大题,6道小题)六个分测验,八道大题,70道小题。同时在财经外周能力测验中,我们自编了文本加工能力测验(6道题目)、修订了数字加工能力测验(5道题目,包括3道概率计算题与2道复利计算题)、风险管理能力测验(20道题目)和自我控制能力测验(20道题目)。

通過网络测验平台,采用随机抽样法发放测验418份,其中男性占56.2%,女性占43.8%; 2000后占6.46%,1990后占43.31%,1980后占39.23%,1970后占8.85%,1960后占2.15%。测验结果显示,财经决策能力六个分测验的内部一致性效度偏低。抵抗框架效应的两道大题分别呈现两种不同决策框架,以其差异来评估个体抵抗框架效应影响的能力,两道大题的克隆巴赫α系数分别为0.33与0.34。社会规范认知的第一道大题测查个体是否表现出特定财经行为,第二道大题则测查个体是否能够感知大众表现出上述行为的比例,两道大题的α系数分别为0.56与0.73。过度自信/自信不足部分首先询问个体是否知晓特定财经知识,然后询问其信心水平,二者的α系数分别为0.52与0.76。运用决策规则、风险感知一致性和抵抗沉没成本三个部分的α系数分别为0.65、0.39和0.23。在财经外周能力的测验方面,文本加工能力与数字加工能力分测验的α系数分别为0.37、0.49;风险管理和自我控制能力的测量采用匹配法,以选择拐点为衡量标准,未计算内部一致性。经过专家评估与课题组讨论,认为以上结果主要是因为财经情景相对较为复杂多样,导致测验内部异质化;同时部分测验情景相对较为专业,并非为所有公民所熟悉。

2.3 测验修订与第二轮施测

为此,课题组在初版测验基础上进行修订。在保留原有测验构想基础上,着重修订了测验题目的财经情景,将其限制在储蓄、消费、借贷、保险、财务管理等常见财经情景中,并对一些偏难的题目进行了删减与调整。最终形成的第二版测验中,财经核心能力包括抵抗框架效应(两道大题,每题包含2道小题)、社会规范认知(两道大题,每题包含6道小题)、过度自信/信心不足(一道大题,6道小题)、运用决策规则(一道大题,3道小题)、风险感知一致性(一道大题,8道小题)、抵抗沉没成本(一道大题,3道小题)六个分测验,八道大题,34道小题。财经外周能力测验依然包含文本加工能力测验(6道题目)、数字加工能力测验(5道题目)、风险管理能力测验(20道题目)和自我控制能力测验(20道题目)。

采用现场测试,发放测验240份,回收有效测验199份,有效回收率为82.92%。调查对象来自全国15个省份,其中男性96人,女性103人;平均年龄为40.06±11.87岁。第二轮测试结果显示,财经核心能力测验中抵抗框架效应分测验的α系数均小于0.20;社会规范认知部分的个体回答题项的α系数为0.52,大众比例估计题项的α系数为0.69;过度自信/信心不足部分回答题项的α系数为0.20,信心题项的α系数为0.78;运用决策规则部分的α系数为0.54,风险感知一致性部分的α系数为0.56,抵抗沉没成本部分的α系数为0.42。在财经外周能力测验中,文本加工能力部分的α系数为0.72,数字加工能力部分的α系数为0.61,风险管理能力与自我控制能力部分不适合计算该系数。由此可见,经过题项修订之后,除抵抗框架效应分测验之外,几乎所有分测验的内部一致性均有提升。抵抗框架效应分测验信度很低,一方面可能是由于题项过少,另一方面或许是因为,除消费情景之外个体在财经活动中较少需要抵抗框架效应。因此,我们在后续测验中删除了这一部分。

对于财经决策能力的剩余五项分测验,我们采用探索性因素分析,进一步探讨了其结构效度。计算上述测验各自的总分后,采用SPSS19.0对各测验分数采用主成分分析法并作方差极大正交旋转进行因素分析(本文所有探索性因素分析均用此种方法,下文不重复说明)。结果显示,可得到2个特征根大于1的因素,其累计方差贡献率为49.35%,其中第一个因素包括了社会规范认知、运用决策规则和过度自信/信心不足,第二个因素包括了风险感知一致性和抵抗沉没成本。这一结构与前人的单一公因素假设(Bruine de Bruin et al., 2007)并不一致。导致这一现象的原因依然可能是各分测验在题项的情景设置、作答方式、计分方式等方面均存在较大的异质性。为此我们在咨询专家意见的基础上,进一步修订了测验,将社会规范认知分测验涉及的财经行为、过度自信/信心不足分测验涉及的财经知识、风险感知一致性分测验涉及的财经风险均替换为日常财经活动发生频率相对较多的题项后,实施了第三轮测验。

2.4 第三轮施测与测验构想调整

第三轮测试在网络平台上进行,有效被试333人,平均年龄36.23岁(SD=7.81),男性占比为53.55%,女性占比为46.45%。本轮测验结果显示,社会规范认知的个体回答题项的α系数为0.45,大众比例估计题项的α系数为0.70;过度自信/信心不足回答题项的α系数为0.08,信心题项的α系数为0.66;运用决策规则的α系数为0.60,风险感知一致性的α系数为0.16,抵抗沉没成本的α系数为0.40。财经外周能力测验中,文本加工能力的α系数为0.55,数字加工能力的α系数为0.47,风险管理能力与自我控制能力的该系数未计算。这些结果显示,大多数测验的内部一致性并未有显著改善。

对财经决策能力五项分测验得分进行探索性因素分析,可得到3个特征根大于1的因素,其累计方差贡献率为64.90%,其中第一个因素包括了运用决策规则和风险感知一致性,第二个因素包括了社会规范认知和抵抗沉没成本,第三个因素只有过度自信/信心不足。对财经外周能力测验的分析结果显示,可得到2个特征根大于1的因素,其累计方差贡献率为59.55%,第一个因素包括文本加工能力与数字加工能力,第二个因素包括风险管理能力和自我控制能力。上述结果均与最初测验构想不一致。

为进一步理解各项分测验的关系,我们将五项财经决策能力分测验和四项财经外周能力测验的得分放在一起,进行探索性因素分析。结果显示,可得到4个特征根大于1的因素,其累计方差贡献率为57.78%,其中第一个因素包括了运用决策规则、文本加工能力和数字加工能力,第二个因素包括了风险管理能力、风险感知一致性和社会规范认知,第三個因素包括了抵抗沉没成本,第四个因素包括了过度自信/信心不足和自我控制能力。

沿着这一思路,我们又对前两轮施测中上述各项分测验结果进行了探索性因素分析,结果同样显示,运用决策规则、文本加工能力和数字加工能力是最稳定的因素。为此,课题组在深入讨论之后决定只选用这三项测验来构成新的测验。首先,在每次调查中,这三项测验组合构成的因素的方差贡献率均在20%以上,占到了整体方差贡献率的50%左右,可以作为整体测验的代表;其次,这三项测验组合包括了一项财经决策能力与两项财经外周能力,符合测验最初构想;最后,这三项测验的题项总共只有15道,评分也较为简单,适合大规模纸笔测验。我们将这三项测验组合为正式版测验,开展正式施测并对其信效度进行评估。

3 财经能力测验的正式施测和测量学指标分析

3.1 被试

正式测验的施测样本为574人,来自全国16个省市自治区。其中,男性275人,女性296人,3人未填写性别信息;被试年龄在17至79岁之间,平均年龄为38.58岁(SD=12.51)。城镇户口397人,农村户口176人,1人户口信息缺失;学历分布为小学及以下学历17人,初中104人,高中(及中专、技校)109人,大学专科88人,大学本科210人,研究生及以上46人;个人月平均收入分布为2000元以下101人、2000~4999元249人、5000~9999元155人、10000~19999元53人、20000元以上15人,1人收入信息缺失。调查时间为2020年8月中上旬,由经过训练的心理学专业本科生和研究生26人作为主试,在自己家乡进行方便取样,并要求他们注意被试性别、年龄、城乡户籍等人口学特征的平衡或兼顾,调查为一对一的当面调查。

此外,为考察测验的重测信度,选取北京某大学的164名学生(本科生83人,研究生81人)为被试,其中男性占比33%,城镇户口占比67%,所有被试的平均年龄为21.86±2.39岁。在2020年9月到10月之间对其进行两次测查,时间间隔为3周。

3.2 工具

(1)财经能力测验。财经能力测验由财经决策能力、文本加工能力和数字加工能力三个分测验构成,一共有15道题目。这三项测验既可以单独施测,也可以合并施测后以其总分作为财经能力水平的衡量。

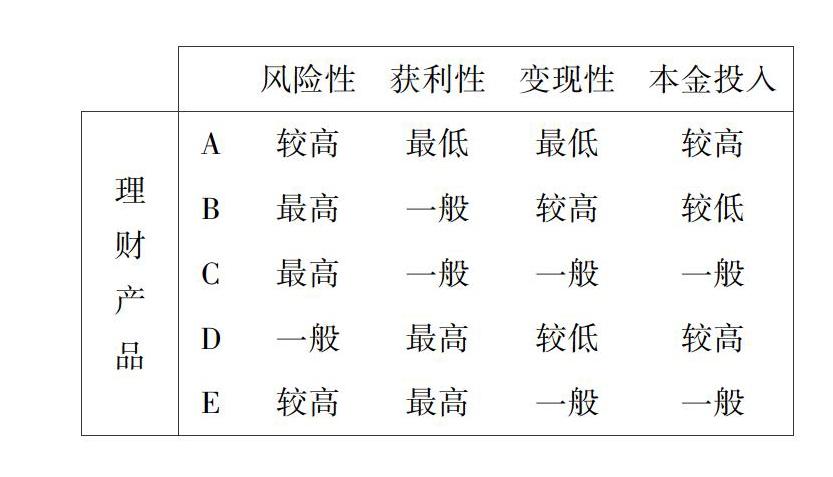

财经决策能力分测验。该测验包括4道题目,每一题均先呈现一个决策情景,被试需按照情景所设置的决策规则在五个选项中选择其认为正确的选项。所有题目均为单项选择,答对计1分,共4分,得分越高说明财经决策能力越强。其例题如下:

小赵打算购买一款理财产品。他看过产品介绍之后选出了几款。他打算从上到下挨着看,只要有一款风险不是较高和最高的,他就选那一款。哪款产品会是他的选择?

文本加工能力分测验。该测验是在Nelson-Denny阅读测验(Brown, Fishco, & Hanna, 1993)基础上自行编制的,共6道题目。测验时先给被试呈现两则财经文本,分别为银行账单和房屋租赁合同,每则文本对应3道小题,要求被试基于对财经文本的理解提取出关键信息用以回答这些题目。所有题目均为填空题,答对一题计1分,共6分,得分越高说明文本加工能力越强。

数字加工能力分测验。该测验共5道题目,前三项为概率计算,改编自柏林数字加工能力测验(Cokely et al., 2012),要求被试基于对概率和比率的理解进行数学运算,其例题如“投注某一彩票,赢100元的概率是1%。如果1000人每人买一张彩票,多少人可能赢100元?”后两项为自编的复利计算题,分别考察5000元的银行存款按年利率2%计算在1年和2年后的金额。所有题目均为填空题,答对一题计1分,共5分,得分越高说明数字加工能力越强。

(2)效标变量的测量工具。一个效标变量是财务管理行为,采用Dew 和 Xiao(2011)编制的财务管理行为量表测量,原量表共15道题,考虑到国内信用卡使用与保险购买并不具有普遍性,将2道涉及信用卡问题的题目替换为借钱消费的题目,并将3道与保险有关的题目合而为一。修订后的量表为13题,包括消费行为(4题)、借贷行为(3题)、储蓄与投资行为(6题)三个维度,从1(从不)到5(总是)进行5点计分,并对借贷行为的3个题目反向计分。量表得分越高说明被试的财务管理行为越理性。该量表在本研究中的α系数为0.73,各分测验的α系数分别为0.44、0.79、0.59。

另一个效标变量是财经福祉。选用美国消费者金融保护局(Consumer Financial Protection Bureau, 2017)编制的财经福祉量表(Financial Well-being Scale)测量效标变量财经福祉。该量表共10个项目,如“我有钱支付意外的花费”“我的财务状况入不敷出”,它采用5点量尺作答,1代表完全不符合,5代表完全符合,其中有6个项目需要反向计分。计算所有项目的均分,分值越高代表财经福祉越好。本研究中该量表的内部一致性信度系数为0.76。

3.3 项目分析

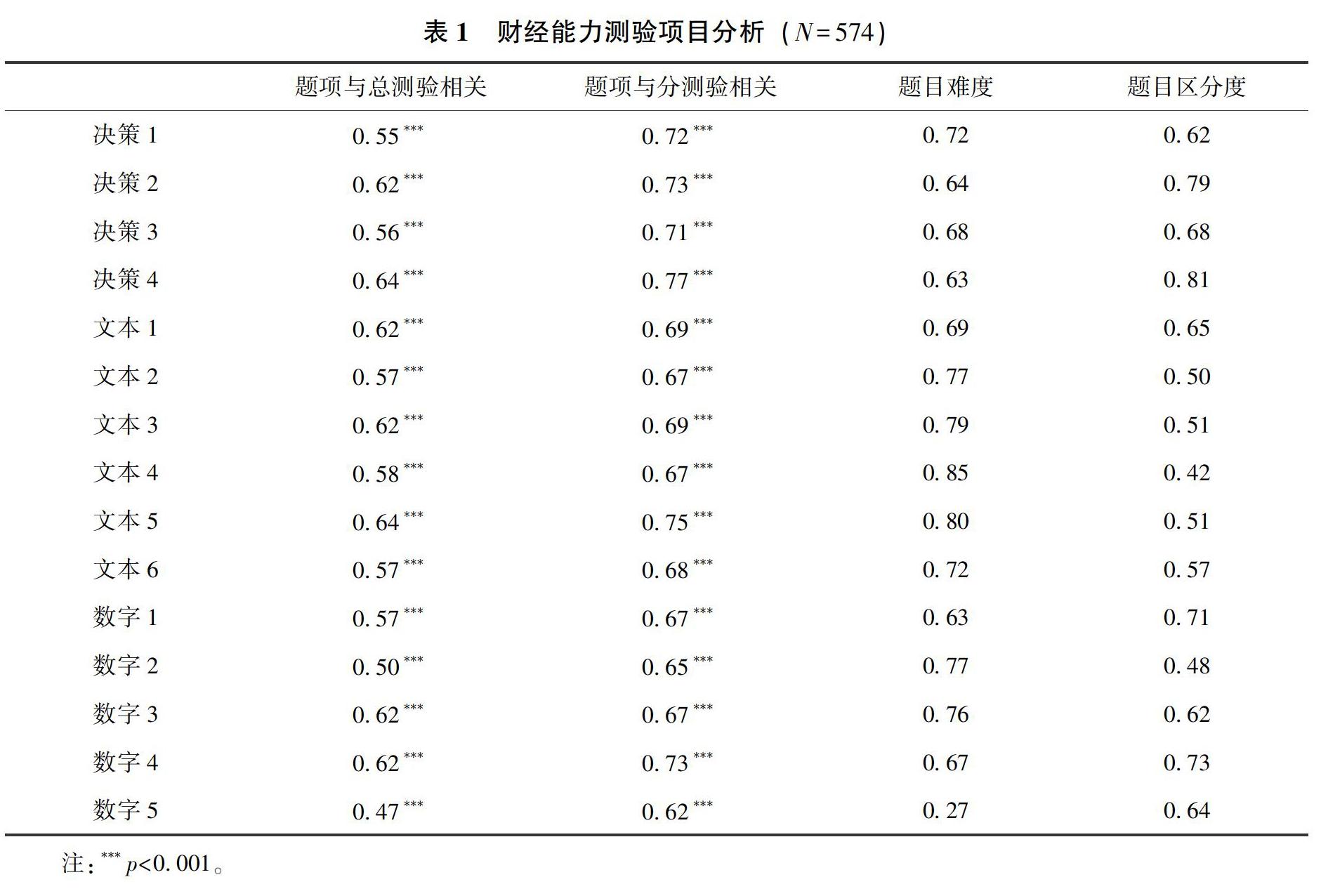

首先,考察题目和总测验及分测验总分的相关。将每个题目得分与总测验总分以及分测验总分的相关作为项目分析的一项指标,相关系数越高说明该题目与其他题目之间越同质,也越能反映总测验或分测验的构念。由表1可知,各个题目得分与总测验总分以及分测验总分的相关系数均达到高度相关,这说明每个题目的质量都较好,对总分贡献度较高。

其次,进行项目难度分析。以每道题的通过率为难度指标,得分越高,难度越低。由表1可知,财经决策能力分测验各题难度为0.63~0.72,文本加工能力分测验各题难度为0.69~0.85,数字加工能力分测验各题难度为0.27~0.77,平均难度分别为0.67、0.77和0.62,说明三项分测验整体难度稍低(尤其是文本加工能力分测验),但是比较适合作大规模调查用。测验中所有题目的难度在0.27~0.85之间,没有特别困难或者特别容易的题目,均可予以保留。

最后,考察题目的区分度。将所有被试按财经能力测验总分从高到低排序,得分前27%者(共154人)为高分组,后27%者(共154人)为低分组,计算两组被试在每个题项上各自的通过率P高与P低。然后计算每个题项的区分度指标,区分度=P高-P低,代表了高分组和低分组通过率的差异,差异越大说明题目的区分度越高。如表1所示,本测验所有题目的区分度均在0.4以上,说明题目对被试水平的区分能力或鉴别能力非常优良。

3.4 效度分析

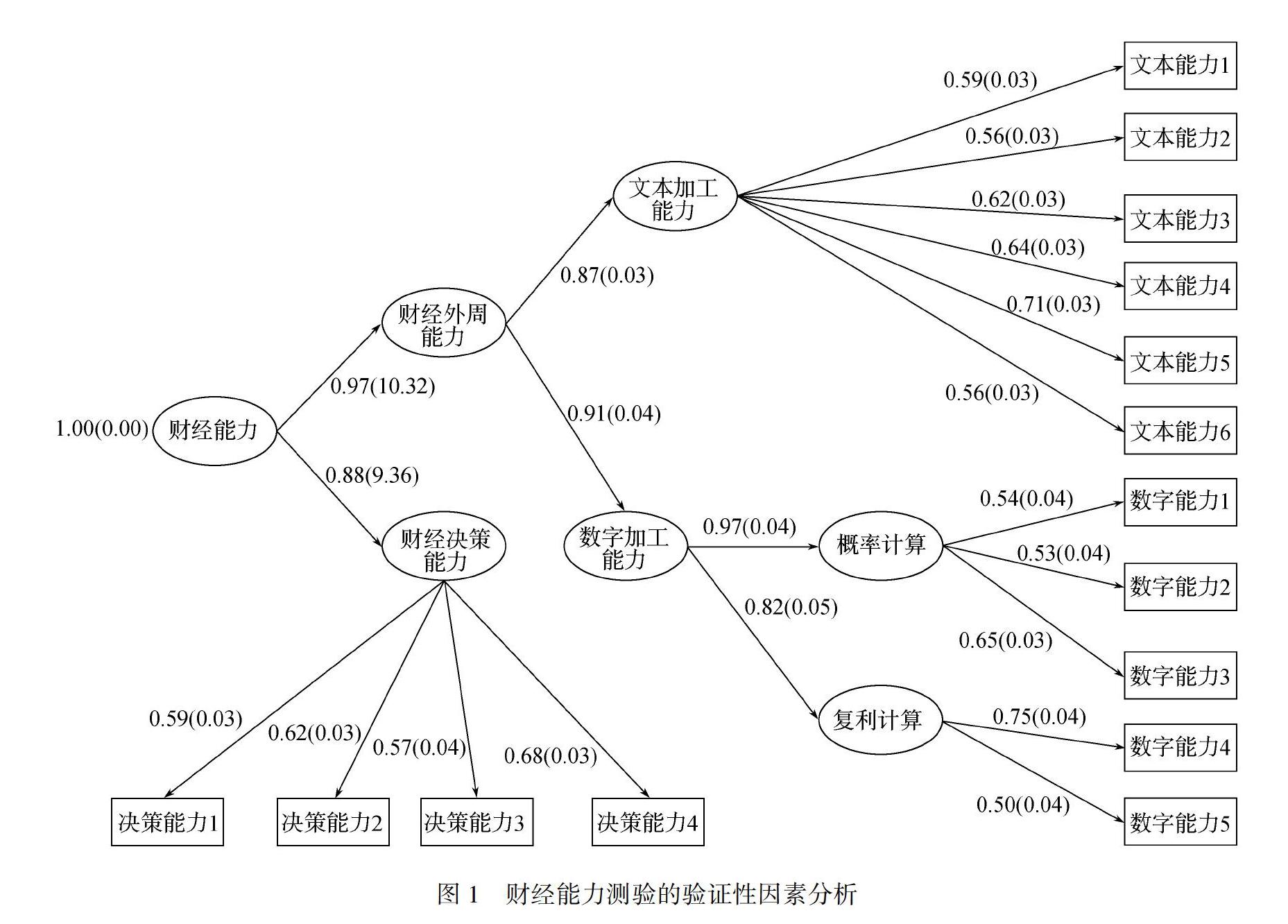

首先是财经能力测验的结构效度分析。根据测验编制的理论构想,使用Mplus8对15道题进行验证性因素分析,结果显示χ2/df=2.53,CFI=0.94,TLI=0.93,RMSEA=0.05,均达到心理测量学的要求,说明模型拟合较好,模型见图1。

其次是财经能力测验的效标关联效度。相关分析结果发现,财经能力总测验的得分与财经福祉及三类财务管理行为均有显著相关,r=0.11~0.25, ps<0.05。同时,如表2所示,三项分测验得分与上述效标变量之间也有较好相关。这些结果说明财经能力测验及其分测验有较好的效标关联效度,测验得分能有效预测个体的财经福祉以及各类财经行为。

3.5 信度分析

财经能力测验总共有15道题,整体的克隆巴赫α系数为0.86,财经决策能力(4题)、文本加工能力(6题)、数字加工能力(5题)三个分测验的α系数分别为0.71、0.78和0.69,这说明无论是总测验还是分测验均有较好的内部一致性信度。财经能力测验间隔3周两次测量结果的相关系数为0.62,三个分测验的相关系数分别为0.51、0.43、0.61,这说明总测验和分测验均具有较好的跨时间稳定性,重测信度可以接受。

4 讨论

本研究从财经核心能力与财经外周能力的理论构想出发,经过专家讨论、题项编制、题项修订、构想调整等步骤,采用三轮试测与一轮正式测试,开发了一套由三个分测验、15道题目组成的中国公民财经能力测验。总体来看,本测验难度适中,区分度良好,结构效度与效标关联效度较好,具有较高的内部一致性信度和重测信度,是一个较为可靠而有效的财经能力评估工具。

4.1 中国公民财经能力测验的特点

纵览已有的财经素养评估工具,大多以财经知识测查为主要手段(见孙铃等, 2018),而所谓的“财经能力”评估又多将财经行为作为主要指标(见张红川等, 2018),本测验是第一项真正对财经素养的“能力”成分进行测查的测验。在最初的测验构想中,我们提出了一个包含一项财经核心决策能力和四项财经外周能力(文本加工、数字加工、风险管理、自我控制)在内的模型,并据此编制了包含十个分测验、121道题目的测验题库。经过反复的测试和调整,最终形成的测验包含了三个分测验——财经决策能力分测验(即最初的运用决策规则分测验,4题)、文本加工能力分测验(6题)、数字加工能力分测验(5题),总共15道题目。我们认为,这一测验具有如下三项主要特点或优点。

第一,本测验具有较为坚实的理论基础。我们基于经济心理学与行为经济学经典的双系统理论提出了测验的整体构想,并对其进行了检验。从本测验的结构模型来看,可以将财经能力定义为对以文本和数字形式呈现的财经信息进行有效加工,并运用规则做出合理财经决策的能力。其中,两项外周能力是基础条件,一项核心能力是最终落脚点,两个方面相辅相成。首先,个体在财经活动中的关键环节就是遵循特定财经活动所要求的规则,避免认知捷径和认知偏差的干扰,做出理性选择。已有研究指出,运用决策规则测验考察的是一种整合能力,不仅需要个体理解决策中的关键要素,更需要将其整合到决策过程中(Bruine de Bruin et al., 2007)。所以,这一测验可以很好地代表个体的“财经理性”。其次,为了保证理性决策顺利进行,个体还需要加工较为复杂的财经文本,并对其中的数字进行有效的计算。个体必须具有对财经文本和数字進行加工的能力,才能运用规则进行决策,这是个体“财经理性”的重要保证因素。

第二,本测验具有较好的心理测量学指标。尽管与最初测验题库相比,最终版本测验删除了较多的分测验和题项,但是最终版本的三个分测验具有较好的难度、区分度与信效度指标,在验证性因素分析中也体现出核心能力与外周能力的聚合。以往的财经能力测验往往并不重视对心理测量学指标的考察,本测验遵循了严格的开发程序,拥有良好的心理测量学指标。不仅如此,本测验只有15道题目,简短易用,适于大规模施测。

第三,本测验也能很好地与其他财经素养测验相匹配。如前所述,传统的财经素养测验大多侧重于考察财经知识,其对于财经行为的预测效力也一直受到诟病(孙铃等, 2018)。本测验尝试把财经知识与财经能力区分开来,将这两种个体内部的“素养成分”,当作解释和预测其外部财经行为的心理基础。同时,传统财经素养评估工具也缺乏对于财经价值观的考察,本项目团队则提出了一个包括理财价值观、财富價值观、财经伦理观在内的财经价值观框架(辛志勇等, 2018)。财经知识(孙铃, 辛自强, 2020)、能力与价值观(辛志勇, 于泳红, 辛自强, 2020)三种测验相结合,有可能大大增加对财经行为的解释广度与深度(辛自强, 张红川, 孙铃, 于泳红, 辛志勇, 2020)。今后,财经能力测验可以单独使用,也可以与其他两个测验一并构成中国公民财经素养测验,全面评估个体的财经素养状况。

4.2 本测验的使用建议

如上所述,本研究编制的中国公民财经能力测验是一项较好的财经素养评估工具,能够对我国公民的财经能力进行准确有效的评估,可以在学术研究,金融消费者信用评估、消费者权益保护、财经素养教育等领域广泛使用。

本测验在设计时主要针对我国公民总体样本,为适应大规模纸笔测验采集数据的需求,采用了计分方式较为简单的单项选择与填空题型。在我们的研究中,个体完成本测验的时间大约为10分钟,它适用于面对面的单独或集体施测,也可以采用网络或电子形式进行施测。本测验广泛适用于18岁以上的不同年龄的、初中以上的不同受教育程度的、不同职业背景的成年人。

本测验共三个分测验,15个题项。在使用时,研究者可以施测全部测验,计算其总分来评估个体与群体的财经能力水平。由于每一分测验均有良好的测量学指标,研究者也可以根据研究需求,选用某一特定的分测验。我们也将在后续的研究中,评估上述三项分测验对于特定人群的特定财经行为的解释力的差异。

致谢:中央财经大学社会与心理学院陈琦、景思达等同学在资料收集、数据分析方面做了很多工作,在此一并致谢!

参考文献

孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强 (2018). 财经知识的概念、结构和测量. 心理技术与应用, 6(8), 459-464+483.

孙铃, 辛自强 (2020). 中国公民财经知识测验编制. 心理技术与应用, 8(12), 718-725.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2018). 财经素养的内涵与三元结构. 心理技术与应用, 6(8), 450-458.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2020). 中国公民财经素养测验编制的总体报告. 心理技术与应用, 8(12), 706-717.

辛志勇, 于泳红, 辛自强 (2018). 财经价值观研究进展及其概念结构分析. 心理技术与应用, 6(8), 472-483.

辛志勇, 于泳红, 辛自强 (2020). 中国公民财经价值观测验编制. 心理技术与应用, 8(12), 736-746.

张红川, 苏凇, 吕杰妤, 张梅, 辛自强 (2018). 基于理性决策的财经能力:概念、结构与测量. 心理技术与应用, 6(8), 465-471.

陈嘉欣, 何贵兵 (2015). 环境结果时间折扣的测量:匹配法和滴定法的比较. 应用心理学, 21(1), 12-20.

Brown, J., Fishco, V., & Hanna, G. (1993). Nelson-Denny reading test: Manual for scoring and interpretation, forms G & H. Chicago: Riverside Publishing Company.

Bruine de Bruin, W., Parker, A., & Fischhoff, B. (2007). Individual differences in adult decision-making competence. Journal of Personality and Social Psychology, 92(5), 938-956.

Cokely, E. T., Galesic, M., Schulz, E., Ghazal, S., & Garcia-Retamero, R. (2012). Measuring risk literacy: The Berlin Numeracy Test.Judgment and Decision Making, 7(1), 25-47.

Consumer Financial Protection Bureau of U. S. (2017). Financial Well-Being Scale: Scale development technical report. https://files. consumerfinance. gov/f/documents/201705_cfpb_financial-well-being-scale-technical-report. pdf

Dohmen, T., Falk, A., Huffman, D., & Sunde, U. (2010). Are risk aversion and impatience related to cognitive ability? American Economic Review, 100(3), 1238-1260.

Dew, J., & Xiao, J. J. (2011). The financial management behavior scale: Development and validation. Journal of Financial Counseling and Planning, 22(1), 43-59.

Fernandes, D., Lynch, J., & Netemeyer, R. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), 1861-1883.

Kahneman, D. (2011). Thinking, fast and slow. New York: Farrar, Straus and Giroux.

Kempson, E., Collard, S., & Moore, N. (2005). Measuring financial capability: An exploratory study. London: Financial Services Authority.

Lusardi, A. (2012). Numeracy, financial literacy, and financial decision-making (No. w17821). National Bureau of Economic Research.

Parker, A. M., & Fischhoff, B. (2005). Decision-making competence: External validation through an individual-differences approach. Journal of Behavioral Decision Making, 18(1), 1-27.

Stanovich, K., & West, R. (2000). Individual differences in reasoning: Implications for the rationality debate? Behavioral and Brain Sciences, 23(5), 645-665.

The Development of Financial Capacity Test for Chinese Citizens

ZHANG Hongchuan; XIN Ziqiang; WU Xueyang

(School of Sociology and Psychology, Central University of Finance and Economics, Beijing 100081, China)

Abstract

Financial capacity is a component in the triarchic structure of financial literacy, which is an important determinant of ones rational financial decision making behavior. However, existing literature lacks an effective measurement to this component. The present study aimed to develop a financial capacity test for Chinese citizens. First, based on the dual process model we proposed that the core of the financial capacity is the ability to make rational decisions, and we further suggested some peripheral capacities in addition. Second, we developed a primary question bank according to the primary theoretical construct involving the above core and peripheral financial capacities, and then revised it following two rounds of online and one round of paper-and-pencil investigations. Finally, a formal test version including three sub-tests and 15 items was developed and administrated to a sample of 574 participants. The results showed that the financial capacity test for Chinese citizens exhibited a medium difficulty level and satatisfying discriminability, together with good internal consistency, test-retest reliability, structural and criterion-related validities, proving itself to be a good measurement of the financial capacity.

Key words:financial literacy; financial capacity; rational decision-making; test

猜你喜欢

趣味(语文)(2018年7期)2018-06-26

商情(2018年8期)2018-03-29

理论观察(2017年12期)2018-01-30

现代交际(2016年11期)2017-02-15

考试周刊(2016年88期)2016-11-24

小雪花·成长指南(2016年8期)2016-09-21

小雪花·初中高分作文(2009年6期)2009-07-17