科研事业单位科研项目经费管理的优化策略

2020-01-17 04:38:12夏永坤

黑龙江科学 2020年1期

夏永坤

(黑龙江省科学院 火山与矿泉研究所,黑龙江 五大连池 164155)

国家为进一步加强和规范科研经费的管理,出台了《关于进一步完善中央财政科研项目资金管理等若干意见》《中共中央、国务院关于深化体制机制改革加快实施创新驱动发发展战略的若干意见》等一系列文件和科研政策。要求加强科研事业单位科研经费的科学管理,从而取得更多的科研成果和产出、培养更高水平的科研团队和科研人才。

1 科研事业单位项目经费管理的主要特点

第一,科研项目经费来源不同,管理要求也不相同。有的项目来源于国家,有的来源于省,有的来源于企事业单位项目合作,有的直接来企业及其他组织、个人的委托。科研经费管理要求也不尽相同,有的要求按项目经费明细管理,有的要求按项目成本、利润管理。因此项目经费核算比较困难。第二,科研项目经费周期性不固定。科研项目成果研发需要时间周期,有的是几个月、有的一年、有的2~3年,还有的需要更长的周期性,这导致科研项目经费核算时间长。第三,科研项目参加研发人员不固定。各科研项目参加人员不固定,有的是外聘专家、研究生等,因缺乏费用管理经验,费用支出时难免不规范和不完整,导致审计和检查不便。第四,科研项目经费缺乏灵活性。经费预算多为上年或更早的时间申请,审批一般在下年或更晚,所以项目预算变化较大,预算支出明细固定化,缺少灵活性。第五,科研项目经费管理难度大。费用管理及支出要符合政府采购、公务卡、内控等制度要求,经费报销手续烦琐,科研人员缺乏资金使用经验,造成支出不合理、不完整,增大了经费管理难度。

2 科研项目经费管理存在的问题

第一,预算编制不细致、不完整。科研项目预算主要由科研人员编制,由于对各支出项目不能准确询价、细致的预测费用,导致在实际支出使用时出现较大偏差。第二,项目经费管理制度不完善。尽管多数单位内部建立了多项管理制度,但很多科研人员不理解也不愿意执行。财务部门多重视审批手续,忽略了费用完整性及真实性的审核。一些科研人员超预算报销、虚报费用也时有发生,核算方法不合理。第三,科研事业单位内控管理薄弱。内部控制意识薄弱,重视程度较低。内控人员缺乏专业内控知识,需要进行系统的培训。内控相关制度有待完善,责任有时无法分清。制度与实际执行有时脱节。内控责任追究体系有待完善。内部控制信息化建设有待加强。第四,科研项目经费使用缺乏监督。从科研经费的管理来看,经费监督和内控不足是普遍存在的问题。缺乏单位内部审计,有的单位根本不设立内部审计机构,有的单位虽设立内部审计机构但较形式化,未发挥其作用。经费责任化管理薄弱。项目采购的设备使用率低、材料采购和使用流程无人监督。第五,科研项目经费管理人员素质有待提高。在新的制度下,要求财务人员要对新政策深入研究,认真学习,做到在项目经费管理中实现信息化、制度化、细致化。

3 解决经费管理问题的方法

3.1 加强科研项目预算管理

预算管理分为四个环节:预算编制、预算执行、决算与预算鉴管。预算编制过程中,要按照量入为出、统筹兼顾、确保重点的原则,做到收支平衡,严格保证真实性、完整性、合理性。做好各项目费用明细的询价和细致性核算,保障预算偏差率,加强财务部门对项目经费预算的审核。

3.2 加强科研经费管理制度、内控制度建设

建立内控制度,统筹兼顾各项事宜,严格执行内控制度,合理开支、有效管理资金,保障资金的合理性、安全性。建立财务管理制度,严格执行国家有关规定,杜绝资金挪用挤占等行为、保证科研项目资金专款专用。

完善合同管理制度,以便资金查询、部门监管,严格内控制度的规范性、严肃性。加强无形资产管理与档案建设,定期清理清查。加强内控信息化建设,加强财务部门对项目经费的控制与监督。对超预算、串项使用资金的行为予以制止,要求相关人员按规定调整项目预算。加强项目中设备、材料采购、检测费的监督力度。注重费用责任化管理,强调谁经办谁负责的原则。

3.3 建立科研项目财务助理岗位制度

设立财务科研助理岗位,可从单位财务部门、科研管理部门或会计师事务所等机构聘任专业人员。根据目标相关性、政策相符性、经济合理性原则,协助项目(课题)负责人编制科研项目经费预算,提高项目预算的科学性、合理性。负责编制科研项目财务决算报告,定期对科研经费管理和使用情况进行分析,建立经费使用情况报告制度,推动科研经费预算执行进度。树立“科研管家”的服务理念,为科研项目提供精细化、科学化、专业化服务,充分利用信息化手段,建立健全单位内部科研、财务部门和项目负责人共享的信息平台,提高科研管理效率和便利化程度。

3.4 加强科研项目经费绩效管理

建立科研事业单位绩效管理制度,填报科研项目经费预算时,同时设立科研项目经费绩效总指标。再按科研项目进度设立科研项目经费年度指标。设立分项的管理指标,如数量、质量、成本、时效、满意度、经济、环境等指标。按指标和项目执行进度,定期审查科研项目完成进度和经费使用效率。

3.5 建立增加知识价值导向管理制度

建立科研事业单位增加知识价值导向制度,实现以增加知识价值为导向的分配绩效管理机制,发挥收入分配政策的激励导向作用,激发科技人员的积极性、主动性和创造性,推动科技成果加快向现实生产力转化。在统筹基础研究、应用研究、技术开发、成果转化全创新链条的同时,加强系统设计、分类管理和政策引导。根据科技人员岗位、业绩、绩效考核、贡献,完善分配机制。鼓励效率优先、兼顾公平,完善公开、公正、透明的收入分配价值制度,激发科研人员创新创业内生动力。激励约束并重。把科技人员作为政策激励的出发点和落脚点,健全以突出业绩、贡献为核心的中长期考核评价机制。

3.6 加强科研事业单位信息化建设

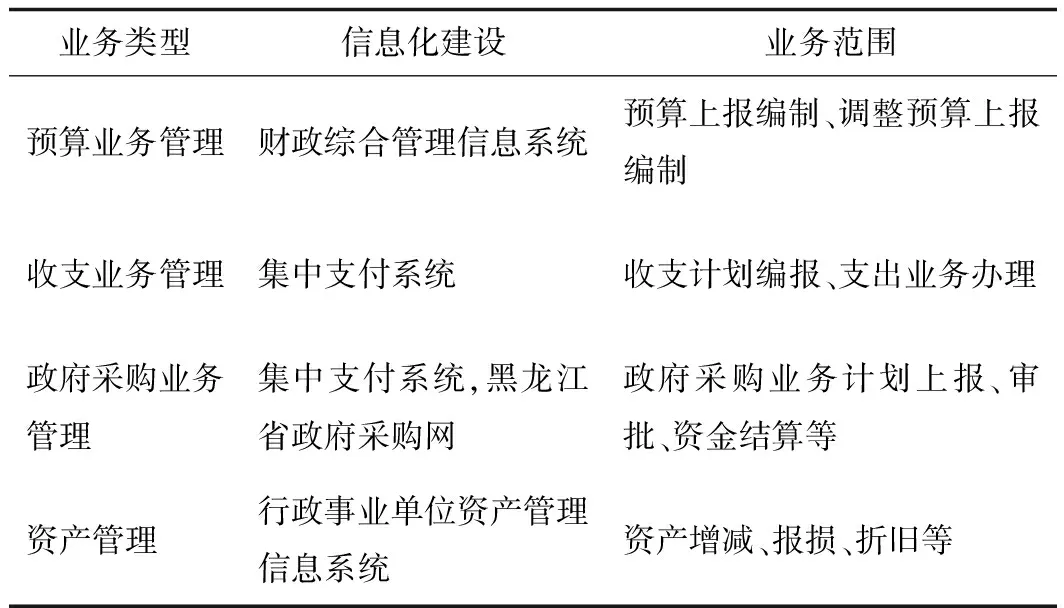

在科研事业单位中形成信息化管理模式,如表1。

表1 信息化管理模式建立图表Tab.1 Establishment chart of information management mode

通过信息化系统的建立,提升科研项目资金的使用效率。

猜你喜欢

江科学术研究(2022年3期)2022-09-26 12:27:54

大众投资指南(2021年23期)2021-12-06 05:46:42

航天工业管理(2020年1期)2020-04-20 13:32:52

消费导刊(2017年24期)2018-01-31 01:28:30

中国军转民(2017年7期)2017-12-19 13:30:10

当代经济(2016年26期)2016-06-15 20:27:19

公民与法治(2016年4期)2016-05-17 04:09:24

西藏科技(2015年12期)2015-09-26 12:13:40

上海管理科学(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35