基于精益生产模式下整车厂的运营费用模型研究

2020-01-16 07:49王秋实周彬锋陆玉凯

汽车文摘 2020年2期

王秋实 周彬锋 陆玉凯

(宁波吉利汽车研究开发有限公司长兴分公司,湖州长兴313100)

主题词:精益生产 运营费用 管控工具

0 前言

自2016年以来,我国汽车行业的发展出现了明显的新常态特征,表现在亏损企业数增加、应收账款、产成品库存快速增长。据国家统计局统计,2018年全国汽车制造业规模以上企业主营业务收入80 484.6亿元,同比增长2.9%;利润总额6 091.3亿元,同比下降4.7%。在汽车市场竞争日益加剧的环境下,差异化与成本领先战

略是许多企业的生存根基。为实现企业利润最大化,成本控制已成为现代车企取胜的关键。在一味追求产能最大化已不适应发展浪潮的情况下,精益生产模式应运而生并已在国内外汽车行业得到成功实践。

1 简介

1.1 精益生产的概念与特点

精益生产(Lean Production,简称LP)源自1985年美国麻省理工学院开展的“国际汽车计划”研究项目。日本丰田公司多品种、少批量的汽车生产方式,高品质、低消耗的运营模式较为符合精益生产的定义。精,即少而精,最大限度地减少资源占用;益,即所有经营活动都要有所益处,即经济性。经过数十年研究,精益生产的理论体系得到进一步完善[1]。

精益生产的体系架构是以最大限度满足客户的需求为目标,以6S和持续改善为基础,准时化(JIT)生产和自动化作为大支柱,进行低成本、高效率、高质量的全面生产,并运用一系列如标准化、目视管理、均衡生产、快速换模等管理工具和管理手段,所形成的一整套生产管理模式[2]。精益生产方式概括起来主要有4个方面的特点:

①紧密连接的准时化生产;

②全面有效的质量管理;

③高效的团队协同工作;

④并行工程[2]。

精益生产既是一种具体的生产方式,又是一种理念一种追求。

1.2 精益生产下的成本管理

随着现代经济的不断发展和进步,企业对成本的要求越来越高。而通过不断的摸索和积累我们对成本管理的认识和理解也更加全面,从广度上讲,成本管理的对象从企业内部成本扩展为全价值链;从深度上讲,成本管理的方法从传统的事后核算及改善发展为目标成本管理方法;从高度上讲,成本管理已从单一部门管理发展为企业成本战略。企业推行精益生产就是一种成本控制、降低成本的过程,它是一种新型的全面的控制成本、降低成本的生产管理方法[3]。

精益生产要求企业从传统的、内部的成本管理发展到精益的、基于供应链的成本管理。精益的成本管理是以客户价值增值为导向,融合精益采购、精益设计、精益生产、精益物流和精益服务技术,把精益管理思想与成本管理思想相结合,形成的全新成本管理理念[4]。它从传统的事中控制延伸至新产品开发与设计初期,从初始阶段即实施产品成本控制,杜绝不必要的一切成本支出,从而实现产品全生命周期的成本控制。精益的成本管理思想其核心就在于追求价值链最优成本。整车厂运用精益成本控制的先进方法,能够提高整体的管控水平。例如,企业可以运用精益体系中的5S管理方法降低管理费用,利用VSM价值流程图发现浪费所在及其原因,明确采取何种措施改善当前的价值流情况,运用看板梳理工序,帮助整车厂减少库存,消除闲暇时间,打造可视化管理[5]。通过精益工具的使用与成本控制相结合的方法,帮助企业解决成本浪费问题,完善企业费用控制中成本预算、成本执行、成本核算与评价、成本分析几个层面的研究,为现阶段以精益生产为成本控制提供建议及改进措施。

2 精益生产在国内外汽车制造企业的应用

通用电气公司作为“六西格玛”管理的标杆企业,在2001年提出企业管控,在精益生产管理的前提下削减成本同时保证产品质量。丰田的TPS(Total Potential System)在取得成功后并没有止步不前,而是在近年开创了 TNGA(Toyota New Global Architecture)架构。TNGA不止于减少现场可见的七大浪费,而是旨在减少跨部门、跨地域、跨时域地带的隐形浪费。从目前丰田实施的TPS+TNGA效果来看,产品质量缺陷减少到现有的1/10,新产品投入及生产线建设周期缩短1/3,生产成本降低20%以上[6]。

长城汽车以丰田为标杆,从2004年引入精益生产,逐步形成了具有特色的长城精益管理模式。长城汽车运用精益生产工具主要有柔性化生产,采用客户订单+销售预测的模式组织生产,大幅度缩短了生产周期及物流周期,满足了顾客的个性化需求。推行精益生产的三年后,长城汽车的月生产能力提高到35 000台,达到设计能力的4倍。全员改善也是长城汽车学习日企管理经验的实践,2006~2016年十年间长城汽车的创意功夫提案采纳并实施就有196万件,2016年长城汽车的改善收益达26亿元,2017年预计34亿元[7]。

目前精益生产虽然在我国许多汽车制造企业得到推广运用,但一些企业仍然停留在仅注重生产管理的改变,对创新的成本控制方法特别是运营费用缺少关注[8]。基于我国的汽车市场行情及国家政策导向,大部分企业都采用单一的、大规模生产的成本管理模式,制造管理思维也归于传统模式,造成资金、物料、设备、人员等资源的大量浪费。

3 精益生产下成本管理分析

3.1 C公司精益生产下成本管理

C公司作为待投产的汽车整车生产基地,按照自动化、智能化、精益化与柔性化的原则进行规划建设,并建立与此之相适应的精益管理体系,同时,公司制定了成本领先战略,打造产品生命周期全价值链成本最优。

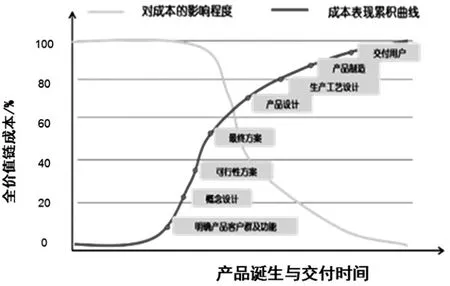

图1是主流汽车整车成本管理中较为通用的成本优化曲线,通过图1可以看到,产品80%的成本在设计阶段已经确定,随着产品的投产、制造、交付,价值链上可优化的成本空间是越来越小。C公司当前正处于产品研发阶段,正是成本优化的最佳阶段。所以C公司开展两线并行路线,一方面在产品研发端开展目标成本管理,以达到产品成本最优;另一方面在制造端开展制造成本先期策划,通过搭建运营—单车制造成本模型,实现全价值链成本优化的目标。

图1 产品全价值链与全生命周期成本图[8]

3.2 C公司运营-单车制造成本模型

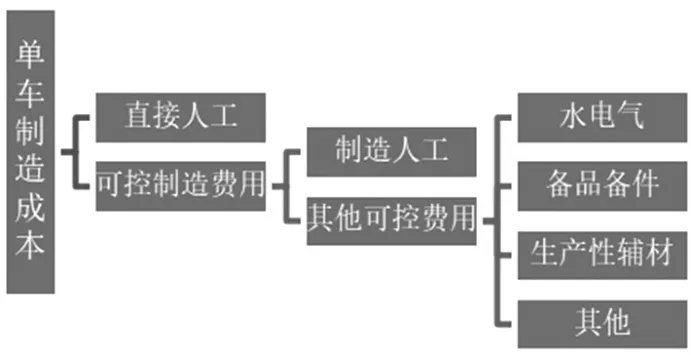

这里说的单车制造成本主要指制造成本中的可控部分,就是单位产品在制造过程中发生的费用总和,不包含厂房、设备等固定投资的分摊。其主要包括直接人工和可控制造费用两部分。直接人工是指生产过程中所耗费的蓝领工人资源,可用蓝领工人的工资、社保和公积金计算;可控制造费用则是指生产过程中所耗费的管理人员资源和制造所使用的厂房、场地、工装工具、设备、车辆等消耗的能源、备品备件、生产性辅材、劳保用品及其他耗材等。其中,制造人工主要包括直接参与工厂管理的白领人员薪酬,而其他可控费用则包括水电气、备品备件和生产性辅材等费用,如图2所示(C公司定义)。

图2 单车制造成本的构成

通过图2可以看到单车制造成本的核心要素是人员和设备,具体讲就是人员的数量和设备的消耗。蓝领人数主要受工厂运营模式和公司薪酬带宽影响;白领人数主要受公司组织架构与薪酬体系等因素影响;而设备的消耗主要受到工厂自动化率、运营模式的影响。通过行业十家(产品及制造前提相近或相当,剔除可识别差异)对标数据可以分析得到单车制造成本中直接人工的成本占比一般在50%~60%,制造人工的成本占比一般在7~12%,其他费用的成本占比一般在30%~40%(见表1)。

C公司以此为基础,搭建运营—制造成本模型,寻找最优生产组织形式下的最优单车制造成本。运营—制造成本模型的前提假设如下。

(1)基地年产量:10万/16万/20万;

(2)生产节拍:30 JPH/50 JPH/60 JPH(Job Per Hour);

(3)蓝领人员:单班/1.5班/双班;

(4)白领人员:单班。

通过测算不同产量、不同生产节拍、不同排班方式下的单车制造成本,寻找到最佳运营模式以及最优成本点。

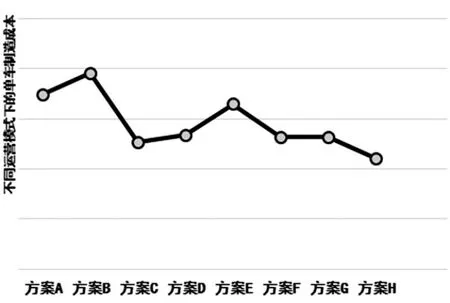

表2是C公司设计的工厂运营方案,共计8种。根据驱动因素,单车制造成本=(直接人工+制造人工+其他可控费用)/产量。

表2 C公司生产运营方案设计

其中A:蓝领人数;B:白领人数;α=蓝领的工资、社保、公积金之和;β:白领的工资、社保、公积金之和;γ;应计工资中除工资、社保、公积金之外的全部之和;ε:其他可控费用之和;δ:产量。

C公司作为待投产基地,首先设定单车制造成本目标y=3 000元/台,根据对标数据可知,直接人工占比约50%~60%,根据当地薪酬调查同时结合C公司所在集团的薪酬标准,假设直接人工占比50%,因此直接人工=1 500元/台;制造人工占比约7%~12%,根据公司组织机构及薪酬体系,假设制造人工占比12%,因此=360元/台;其他可控费用占比约30%~40%,结合工厂规划,假设其他可控费用占比38%,因此=1 140元/台。将表3的前提数据代入,得到单车可控制造成本曲线。

图3 单车制造成本曲线

由图3可知当产量分别为10万、16万、20万时,方案A、C、H的单车可控制造成本优于其他方案。

4 结论

本文以产品产量、生产节拍、排班模式的运营条件为前提,以单车制造成本为载体,建立了运营—制造成本模型,后续将结合财务费用、管理费用等测算进一步建立并完善公司运营费用模型,帮助企业做出更好的经营决策。

随着工业4.0时代到来以及《中国制造2025》行动计划的逐步推进,制造企业越来越重视管理的精益化、精细化。本文以C公司为例,重点阐述了企业如何在项目确定阶段以成本控制为目的,将精益思想贯穿到全价值链中,提升整体竞争力,对整车制造企业具有普遍参考意义。通过C公司建立的运营—制造成本模型,可以更有效地降低新车型导入的单车制造成本,进而在项目前期有效的指导工艺设计工艺优化。然而现实中精益成本管理随行业环境变化发展,费用的驱动因素往往更为复杂,如何将精益的愿景变为现实值得我们进一步探讨。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

意林彩版(2022年1期)2022-05-03

建材发展导向(2022年3期)2022-04-19

现代临床医学(2022年1期)2022-02-12

汉语世界(The World of Chinese)(2020年6期)2020-12-21

读友·少年文学(清雅版)(2020年1期)2020-05-20

华人时刊(2019年13期)2019-11-26

造纸信息(2019年7期)2019-09-10

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23