2019 年LLDPE 年度报告

2020-01-15 07:55:42李洋韩大宇袁志达

塑料包装 2019年6期

李洋 韩大宇 袁志达

(长江期货股份有限公司北京海淀区营业部)

一、行情总结

2019 年全年来看,聚烯烃库存延续2018 年分化态势,但PE、PP 库存差因新增产能差而并未进一步分化。全年PE 库存中高位,但好于去年;全年PP 库存中位,且略好于去年。季度角度来看,一季度库存分为三个阶段,第一阶段年初至1 月末,此时年前中下游补库,库存小幅下滑;第二阶段春节期间,此时石化端继续生产,中下游基本停工,石化库存大幅累积;第三阶段春节后,春节后中下游陆续复产,尤其是正月十五过后,下游开始大面积复工,从而产生一定补库需求,不过由于对后市的看空,此波补库力度有限,之后进入3 月,聚烯烃制品生产旺季,但上游高开工叠加进口的超预期,导致内盘石化去库依旧不尽如人意。二季度来看,4、5 月迎来年内第一波重要集中检修,叠加今年内外盘产能在二季度尚未集中释放,4、5 月库存整体去化,但因今年检修体量不大,库存去速有限,6 月后由于价格步入绝对低位,叠加原油好转,中下游投机需求增多,库存去化再度加速。三季度,第一阶段季初至7 月下,此时中下游在需求淡季下刚经历完两波集中去库,且价格一直稳中有跌,中下游再补库动力不足,石化库存走高;第二价段7 月下至8 月中下,价格低位震荡,后市看空,不敢过多做库存,石化库存高位震荡;第三阶段,8 月下至9 月下,价格新低后触底反弹,同时需求渐起,石化去速加快。四季度来说,因明年春节较早,往年四季度均有维持低库迎接转年春节的动作,今年在高投产预期下仍不例外,预计4季度延续去库态势。库存分布来看,目前库存主要集中在上游石化端,贸易商和下游因对聚烯烃走势持偏弱预期,在买涨不买涝的心态影响下,维持低库运作,刚需采购为主。明年来看,聚烯烃再度面临投产大年,价格持续下行叠加高投产压力,聚烯烃库存压力不减。总的来说,明年聚烯烃整体偏空,但PE 因当前利润压缩严重,下方空间相对不大。

二、原油走势

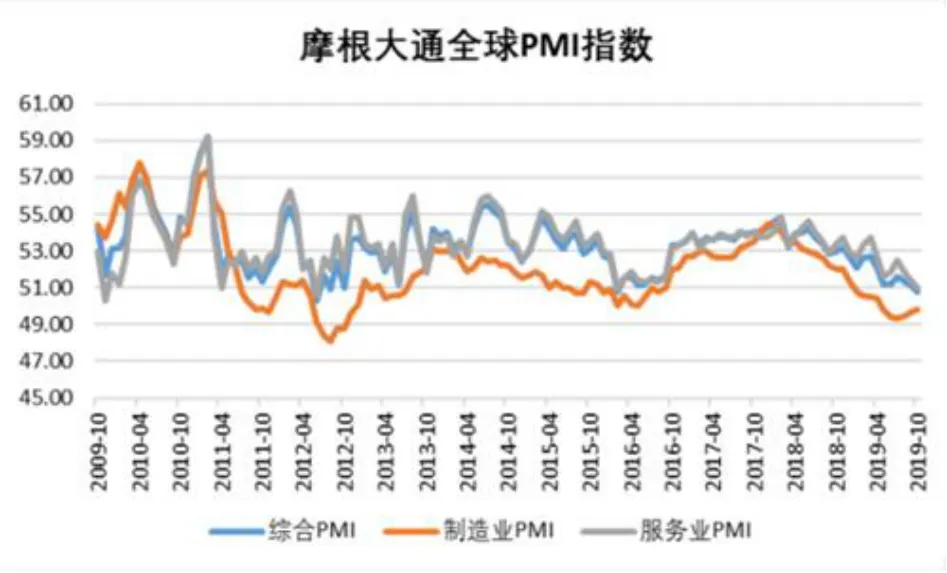

10 月摩根大通全球PMI 指数下降0.3 至50.80,制造业PMI 连续两个月回升但仍处于收缩区间,全球经济景气程度下滑、边际上有一定转好。主要石油消费、消费增长区域中,美国、印度10 月制造业PMI 分别为48.3、50.6,中国、欧洲11 月制造业PMI 分别为50.2、46.6。花旗经济以外指数显示:11 月中、欧、新兴市场经济指标均不及市场预期,美国经济表现基本符合市场预期。

中美贸易战本月下旬传出中方坚持达成贸易协议的前提是取消关税,市场对中美贸易协商前景看淡,美股阶段性回调。然随后商务部称“中美双方经贸团队将继续保持密切沟通,关于协议磋商的细节,目前没有更多信息可以透露,但外界的传言并不准确”,市场预期有所好转。

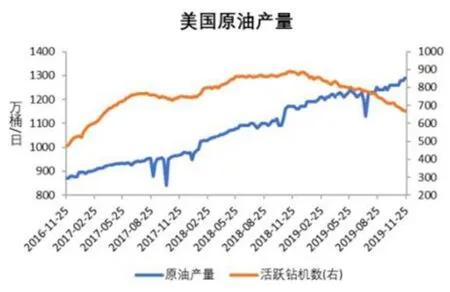

原油供给EIA 周度数据显示11 月22 日当周美国原油产量为1290 万桶/日,较月初大幅增长30 万桶/日。钻探数据显示美国活跃钻机数下降至668 台,油企开采活动放缓。DPR 报告显示9月新增完井数基本持平,完井率上升反映油企动用库存井来维持完井数,新打井已经明显下滑。EIA 预测10、11 月DPR 地区产量分别增长8、6万桶/日。美国页岩油企消耗库存井维持增产。

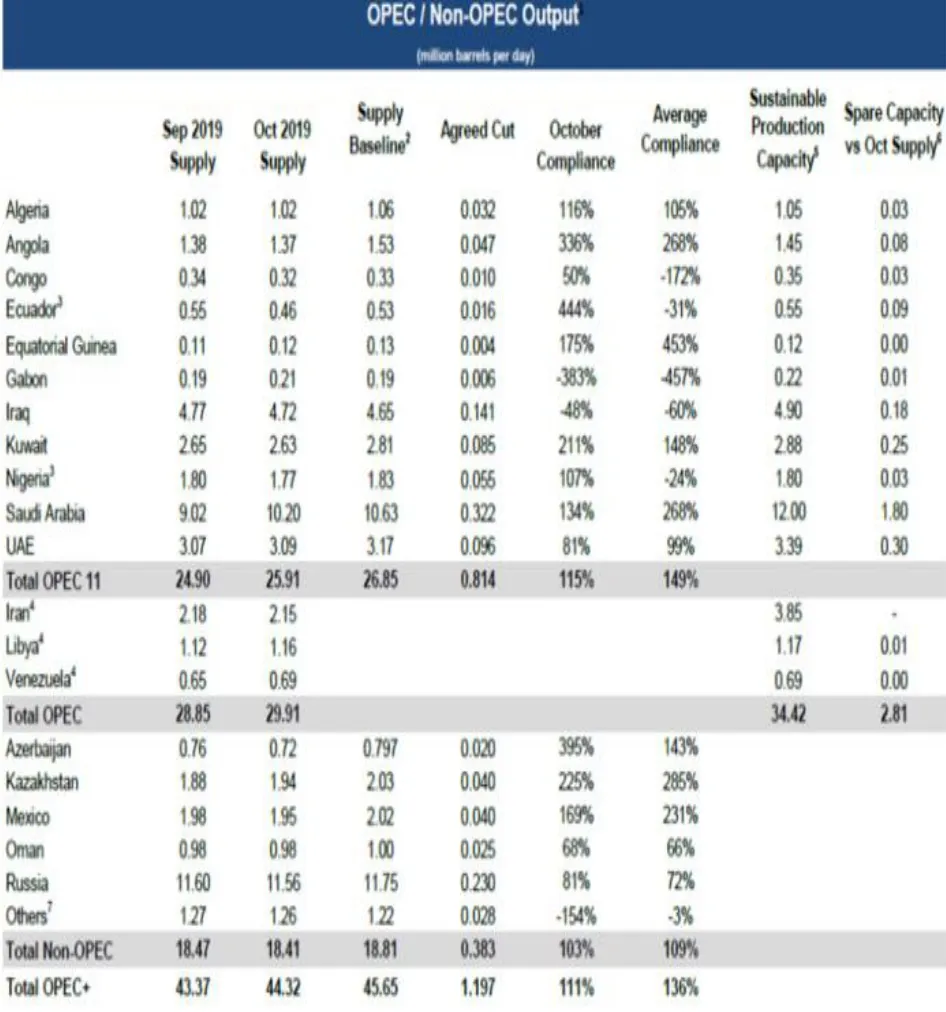

10 月OPEC+减产执行率为111%,减产以来平均执行率为136%,减产执行良好。OPEC 国家中,沙特维持超额减产,阿联酋、科威特维持较高执行率,尼日利亚10 月执行率上升,伊拉克反而增产;Non-OPEC 国家中俄罗斯减产继续不达标,哈萨克斯坦由于油田停产产量下滑较大。整体而言在沙特大量减产支持下OPEC+综合减产执行率较高,多数国家维持一贯的生产政策,尼日利亚加大减产力度。本月围绕12 月初OPEC+会议可能结果有诸多消息放出。目前沙特表现出一定深化减产倾向,俄罗斯立场暂时模糊。俄罗斯总统普京称将继续与沙特合作,油企高管称减产对俄不利,而俄石油部部长称尚未决定最终立场。回顾过去两次OPEC+会议可以发现俄罗斯油企与石油部长立场通常存在矛盾,即使油长声称将100%减产,但实际执行依旧难以达到,推测俄罗斯不支持深化减产的可能性较高。当前市场普遍预期现有减产协议会得到延长,但延长时限有3 个月至9 个月不同版本。

?

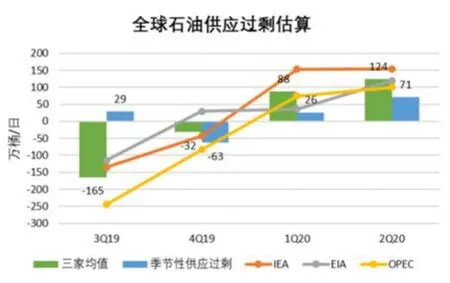

假设OPEC+减产执行率保持为100%,伊朗、委内、利比亚产量保持10 月水平,预计四季度供应小幅不足,但缺口略不及季节性。若OPEC+维持减产协议至少3 个月,则明年上半年预计供应大幅过剩。从较高频的美国数据来看,11 月略有下降,显示短期供需面表现较好。进入12 月,虽然供应过剩压力可能尚未到来,但油价或会提前反映预期。

三、LLDPE 供给端

一季度,内盘投产了1 套装置,卫星石化。卫星石化15 万吨粉料装置已于春节期间正常开车。二季度投产了久泰能源和恒力石化一期。久泰能源于3.20 日顺利试车,PE 装置产7042,PP 装置产L5E89,不过后来再度停车,经检修后,于5 月以8 成负荷开车,6 月后提负至9 成;恒力石化一期45 万吨PP 于4 月试车运行,5月份正式低负荷投产,6 月份逐步提负。三季度,投产了三套装置,巨正源、中安联合和宝丰二期。广东巨正源(PP60 万吨)7 月份开始陆续开车,目前已稳定生产,1 线30 万吨产PPH-T03;2 号30 万吨产PPH-Y25L;PHD 负荷提升中。安徽中安联合,2019.07 月底开车,之后停车,8.30 复产PE7042,PP 方面,先出的PP 粉料,9月10 日晚间开车产粒料,目前产PPH-T03。

?

?

宁夏宝丰二期MTO 装置于9 月12 日投料试开车,目前进展顺利,PP 装置目前运行正常,产L5E89;PE 装置目前运行正常,全密度装置产低压注塑6081,整体进度略晚于PP 一周。四季度目前来看,原计划四季度投产的新增产能多调整延期至明年。总的来说PE 方面,2019 年新增产能大概率恒定至95 万吨(0LL+30HD+65AD),和2018 年基本持平,而明年2020 年来看,计划新增产能约为 535.8 万吨(157.5LL+295.5HD+82.8LD),产能增量显著提升,当然考虑到化工装置多有投产延期现象,故下半年的267.8 万吨或会推迟至明年,但即便如此预计产能增量依旧显著(注:因统计口径差别,1AD 可以简单理解为0.5HD+0.5LL)而PP 方面,2019 年新增产能大概率恒定在220 万吨,较2018 年翻倍,而明年来看,2020 年,计划新增产能约为606 万吨,即便剖除延期可能,亦有约350 余万吨的新增产能释放。

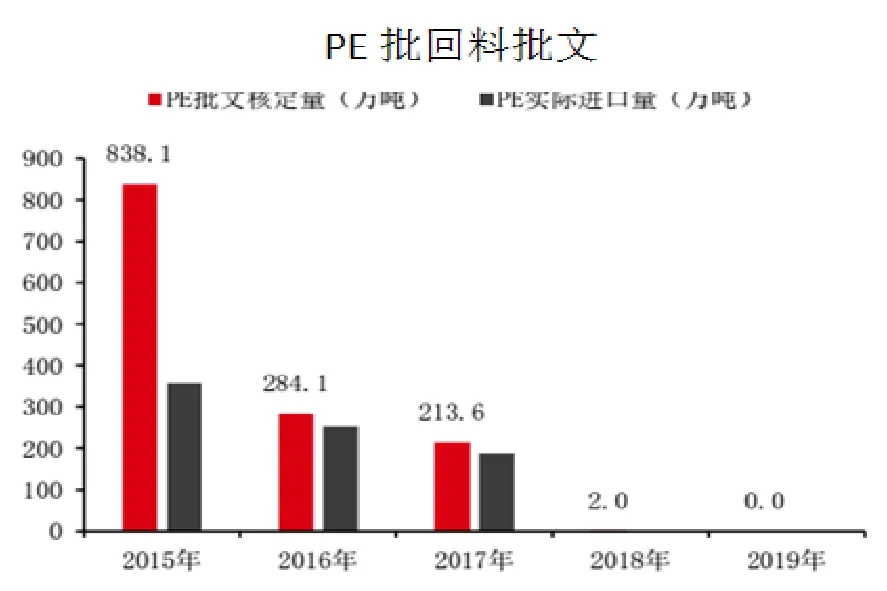

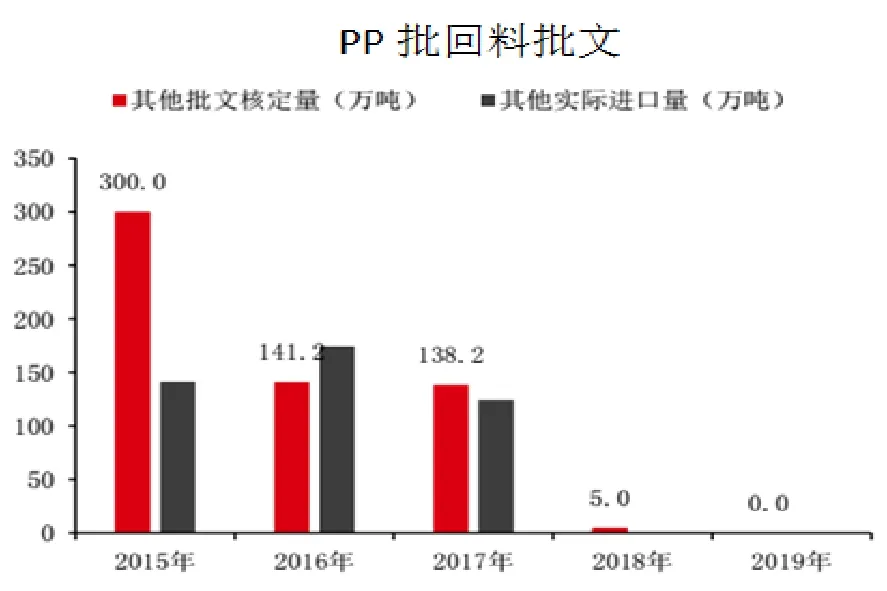

自2017 年7 月18 日中国知会世贸组织2017年底起限制接受废旧塑料和废纸等可能对环境造成严重污染的洋垃圾之后,2018 年中国PE 回料进口呈现断崖式下滑。截止目前,公布2019 年第14 批回料批文,其中PE、PP 批文均为0 吨,而2019 年1-14 批回料批文,PE、PP 共计0 吨,这意味着后续聚烯烃的进口回料这一块几乎可忽略不计,聚烯烃的总供给增量得以放缓,但环比利多因素已不复存在,因为其已在价格中得以体现。

四、LLDPE 需求端

目前国家统计局公布了9 月塑料制品产量和10 月出口量,1-9 月产量共计5993.6 万吨,高于去年同期4519.3 万吨,累计同比32.6%,高于去年同期水平;而出口方面,1-10 月出口塑料制品1161.2 万吨,高于去年同期1060.0 万吨,累计同比增加9.6%,低于去年同期水平。塑料制品产量的上升,我们认为主要受原料供给充沛所驱动,而并非实际意义的需求驱动;而出口的小幅下滑主要因贸易战所致。从塑料制品角度看,需求增速大体正常。

从PE 和PP 下游微观开工来看,PE 农膜季节性较为明显,近期逼近高点,但今年总体开工率较往年有所下滑;而PP 下游四季度往年均会有小幅抬升,但年度来看,塑编和BOPP 开工水平处于往年中下水准。故终端来看,PE、PP 下游需求今年不佳。

五、2020 年度行情展望

内盘供给端,PE 方面,2019 年预计的部分新增产能延期至明年,但是整体投产力度略小于PP,线性投产远小于HD;PP 方面,明年同样为投产大年,聚烯烃整体供给端压力巨大。外盘方面,明年上半年投产较多,但明年整体投产力度较这两年总体放缓。而需求端,在全球经济下行,和中国经济增速放缓的大背景下,需求未必会有多少起色,至少增幅远小于供给增幅。总的来说,明年聚烯烃整体偏空,但PE 因当前利润压缩严重,下方空间相对不大;而PP 处于相对中高估值区,驱动下行下,走弱空间明显,L-P 明年整体存回升态势。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:26:24

水泵技术(2022年3期)2022-08-26 09:00:04

电力勘测设计(2022年1期)2022-02-16 09:13:32

水泵技术(2021年4期)2021-01-22 03:31:13

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

流程工业(2017年4期)2017-06-21 06:29:48

公民与法治(2016年6期)2016-05-17 04:10:32

电线电缆(2016年5期)2016-02-27 09:02:08

塑料包装(2014年1期)2014-11-29 01:17:45