基于业务驱动全面提升修理费预算有效性

2020-01-13 01:16:28钟争燕

广西电业 2019年11期

●钟争燕

随着国家输配电价改革不断深化,电网企业降价压力进一步加大,盈利模式逐渐从过去的购售价差模式转变为现在的成本加收益的输配电价模式。在新的盈利模式下,电网企业需对成本进行有效管控,在成本安排过程中关注成本开支的必要性、合理性,使有限的成本资源发挥最大的效益。修理费是电网企业成本开支占比较高的可控成本,是成本管控的重点。虽然近年电网企业在修理费成本管控方面不断进行创新,成本规范化水平得到有效提升,但修理项目成本管控乏力、进度管理失衡、年底扎堆结算、投入效果难以衡量评价等问题仍然突出,提升修理费预算有效性的工作迫在眉睫。

一、修理费预算管理现状

(一)修理费预算目标管控不到位,预算安排缺乏有效标准

部分企业未能结合资产规模、设备成新率、地区差异、设备实际运行状态等业务因素合理设定各单位预算控制目标,修理费支出与资产规模、产出效益不匹配。预算申报、审查缺少支出标准和业务量支撑,预算安排缺少对驱动因素的合理分析。

(二)项目立项与审核把关不严,项目优选过程不合理

部分修理项目立项与设备状态脱节,且缺乏系统化的项目优选方法,项目评审人员对设备状态、安全因素、轻重缓急等评价主要依靠主观判断,缺乏量化的投资决策依据。

(三)预算过程管控乏力,年底扎堆结算严重

项目计划安排不科学,未充分考虑施工力量及停电时间安排,物资招标采购进度滞后,第四季度扎堆施工结算严重。

(四)维修效果评价缺失,预算资源利用效率不高

部分单位只关注修理费预算完成率指标,缺少对解决实际问题、提升设备运行质量等维修效果的关注,缺少评价修理费成本开支有效性的指标。

二、提高修理预算有效性的措施

(一)建模型,定标准

1.建立修理费预算目标管控模型,制定修理费作业标准成本

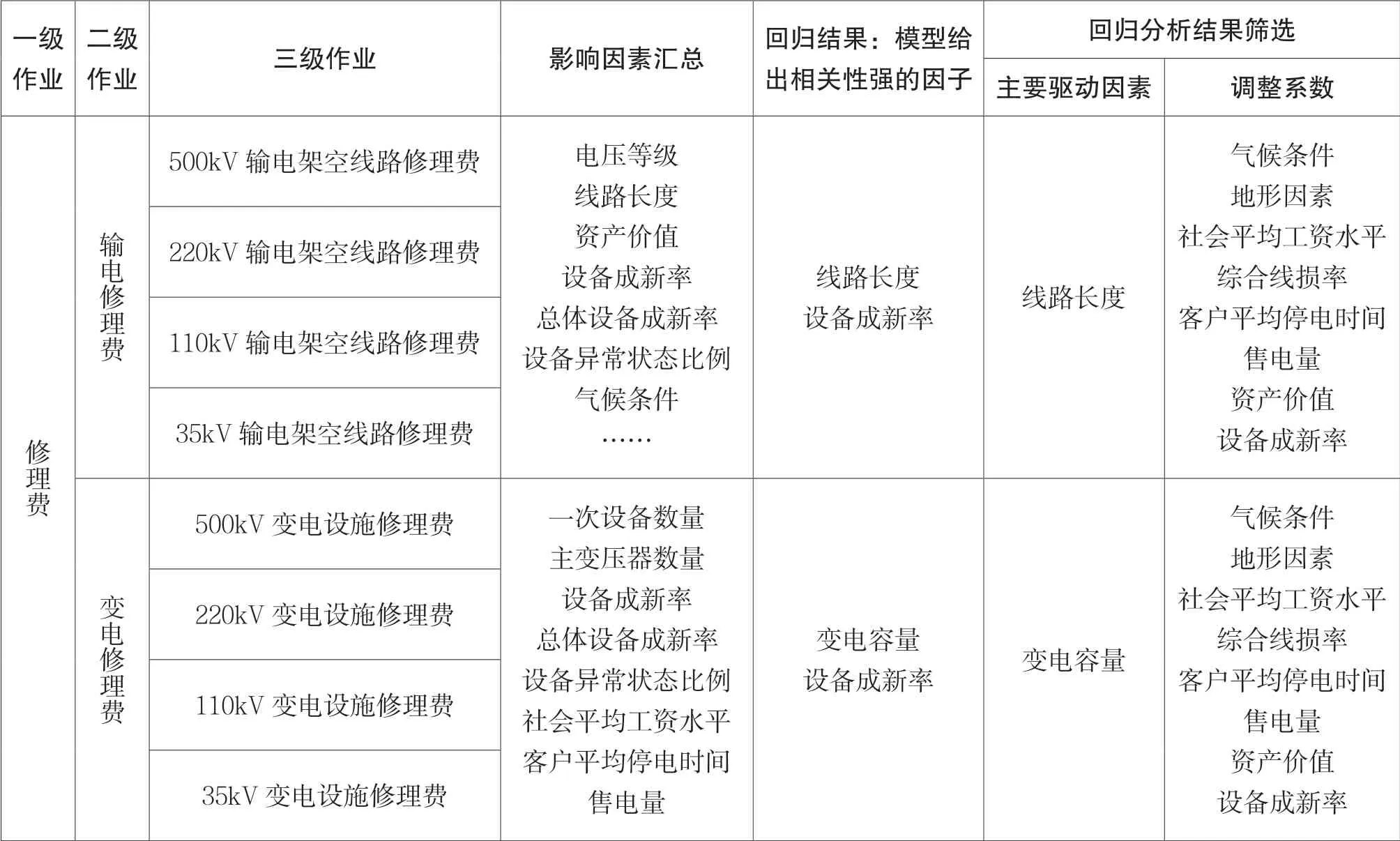

按专业和电压等级将修理费分为1 至3 级修理作业,逐项梳理各级作业的成本驱动因素,在参考修理费各项作业历史成本的基础上,剔除非正常业务、存在浪费事项、无参照意义项目后的数据作为模型的因变量,影响修理费开支的线路长度、杆塔基数、变电容量、设备数量、设备价值、设备成新率、供电区域面积、社会平均工资水平等因素作为自变量,对各专业、各电压等级的修理费及影响因素进行回归分析(见表1),选择拟合度高的驱动该因素作为修理费的直接驱动因素,其他直接影响因素作为地区调整系数,建立修理费成本预算管控模型,结合输配电成本监管核价水平、历史数据等因素测算各电压等级维修作业的修理费标准成本和地区调整系数,提高修理费在预算目标设定、预算审查、分解下达等环节的科学性。

2.建立修理项目优选模型,制定修理项目优选评分标准

参考投资系统的项目优选评分标准,以风险和价值为导向,结合投资策略、风险管控、业绩指标等要求,在考虑设备年限、设备状态、安措要求、资产单元历史维修情况等因素的基础上,采用层次分析法对修理项目的紧迫性、可行性、预期效果等设置修理项目量化评分标准,建立各单位适用的修理项目优选评分模型,科学、有效地对项目进行优选排序(见图1)。

(二)严立项,管过程

1.加强项目前期管理工作,有效管控预算开支源头

一方面滚动修编修理项目储备库,按照企业生产项目管理办法相关要求建立修理项目储备库,采取“一库、一门、一计划”的投资管理方式,常态化的做好项目储备,按月开展新增(变更)生产项目收集和可研评审,同时深化修理项目可研深度,开展修理项目可研分析,将可研报告做到初步设计深度,完善可研报告和项目申请书内容,对防火封堵、防腐等特殊类项目建立统一的立项、可研评价标准;另一方面合理安排修理前期工作预算,建立修理费前期费用资金需求池,结合各单位项目计划合理安排项目前期费用,用于项目可研、投资概预算编制和评审等工作,提高修理项目前期工作质量。

表1 修理费作业层级及影响因素对应表

图1 项目优选条件

2.加强预算编制培训,建立预算编制系统

加强预算编制培训,立项前安排预算立项、预算编制、预算审核培训,提高立项与预算编制技能。基于地区物价、服务价格水平和生产项目准入及预算标准,制定具体业务预算标准和测算方法,建立一套简单实用的工程项目费用预算管理体系,方便基层预算编制人员快速、便捷、准确地编制预算。

3.加强修理费全过程管控,提升修理项目实施均衡度

加强生产项目进度均衡管理,分专业按具体项目类别制定项目均衡实施管控策略,指导各专业制定差异化项目里程碑计划,落实进度管控责任。同时,加强重点项目管控,对各专业前十大重点项目进行单项监控,按月监控项目施工招标、合同签订、开工、竣工、验收、提交结算、财务结算等时间节点进度及执行结果,完善修理费过程监测手段,每月跟踪修理费预算执行情况,及时发现和解决修理费在执行中存在的问题。

(三)抓效果,重闭环

1.建立修理费实施效果评价体系

建立修理项目后评价体系,结合企业战略目标及企业绩效考核相关指标要求,选取反映修理效率、效果、效益的指标衡量修理的有效性和对企业的总体贡献程度,同时将项目后评价与各单位绩效指标挂钩,并将评价结果应用于次年的修理费预算安排,做实投资管理后评价闭环管控(见表2)。

表2 修理费总体项目评价指标表

2.内外部审核协作管控,落实责任考核

结合内审力量与修理项目结算工程量,合理安排修理结算审核外委,针对修理费开支重点环节开展系统的审核监督,落实修理费审核发现问题的整改,举一反三,加强管控,对项目管理不到位的实施部门、归口管理部门和施工单位严格考核问责。

3.线下多项举措全过程管控,线上多套系统全过程管控

落实修理费全过程管控措施,同时加快系统集成,基于资产单元发起维修需求,同步维修信息至投资、财务系统,财务系统完成资金支付后,反馈维修开支情况至资产、投资系统,整合企业内信息系统平台,使系统信息同步与共享,完整记录资产全生命周期维修情况。

三、结语

通过加强修理费预算目标设定、过程管控和结果评价等工作,有助于降低电网企业万元固定资产修理费、单位电量修理费和预算调整率,提高修理费均衡度、资产运维质量、供电可靠性和供电服务质量,充分发挥预算战略引领和价值导向的作用。修理费预算目标设定、预算过程监测、结果评价工作均需要历史数据的支持和信息系统的支撑,后续仍需加强成本数据积累,完善各专业系统集成,推动修理预算管理有效性持续提升。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

石油商技(2019年2期)2019-02-13 04:22:33

消费导刊(2018年8期)2018-05-25 13:20:27

消费导刊(2017年24期)2018-01-31 01:29:29

财经界·下旬刊(2016年21期)2017-01-23 00:52:56

中国商论(2016年34期)2017-01-15 14:24:13

现代经济信息(2016年7期)2016-05-19 21:59:10

行政事业资产与财务(2015年23期)2015-10-26 03:12:40