2040年世界能源供需展望

——基于《BP世界能源展望(2019年版)》

2020-01-13 00:39李洪言代晓东

天然气与石油 2019年6期

李洪言 赵 朔 刘 飞 李 雷 代晓东

中国石油大学胜利学院油气工程学院储运工程系, 山东 东营 257061

0 前言

2019年4月,英国BP公司发表了《BP世界能源展望(2019年版)》(以下简称《展望》)报告[1],报告中基于渐进转型、快速转型等不同情景进行展望,《展望》中对过去1995-2017年和将来2017-2040年的能源供需情况进行了对比分析。本文基于渐进转型情景下进行分析,预测至2040年世界能源供需的发展情况。

1 一次能源

1.1 全世界一次能源需求增速逐步减慢

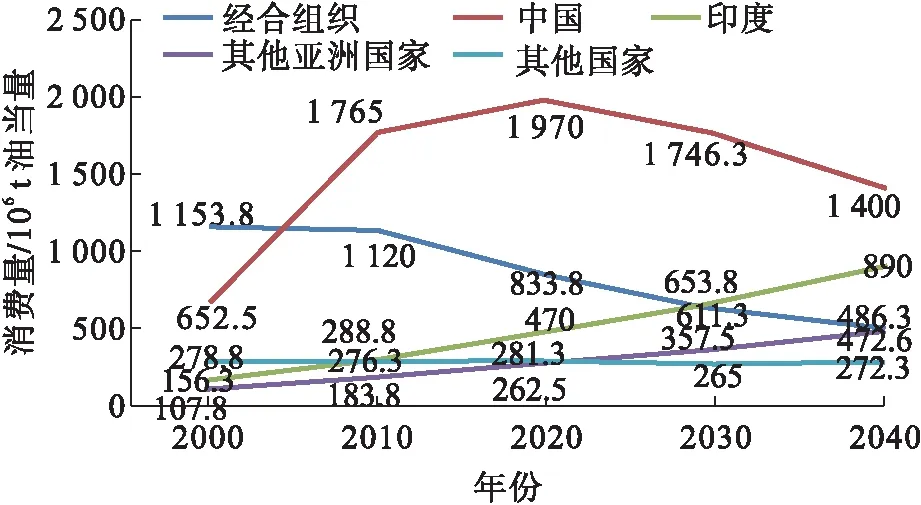

目前,一次能源的种类包括煤炭、石油、天然气、核能、水电和可再生能源。随着生产总值的稳步增长和经济的持续发展,全世界能源需求持续增长,但能源需求增速下降。2017年全世界能源强度为119 t油当量/百万美元,在渐进转型的情境下,预计2040年为76 t油当量/百万美元,增速从1995-2017年年均-1.5%降至2017-2040年年均-1.9%。全世界一次能源消费量在2017年为1.35×1010t油当量,至2040年将达到1.79×1010t油当量,增速同比年均从2.1%降至1.2%[2-7]。

从地区一次能源消费情况看:能源需求增加最快的国家是中国和印度,在能源结构中煤炭占比相对较高,中国、印度的消费量占比预计在2040年分别达到22%和11%,在2017-2040年间,年均增长分别为1.1%和4.2%见表1。在展望开始,美国和欧盟能源结构已经实现多元化,预计2040年消费量占比分别为8%和12%,展望期间,欧盟年均呈现-0.6%增长。

表1 2017-2040年主要地区一次能源消费情况

地区2040年消费总量/104 t油当量占比/(%)消费增量/104 t油当量增量变化/(%)年变化率/(%)中国4 01722885281.1印度1 928111 1741564.2美国2 22312-12-10.0欧盟1 4758-215-13-0.6中东1 3918494551.9俄罗斯75045270.3巴西4853191652.2世界17 8661004 355321.2

从能源种类上看:与煤炭和石油相比,可再生能源和天然气的重要性不断提高,将持续向绿色低碳能源系统转变,见表2。预计至2040年,一次能源的增量中可再生能源和天然气占85%,其中,可再生能源的增长最快(年均7.1%),占一次能源比例的15%;天然气比煤炭和石油增长更快,年均增长分别为1.7%、-0.1%、0.3%。展望末期天然气在一次能源中的比例(占比26%)将超过煤炭(占比20%),向石油(占比27%)接近。

表2 2017-2040年能源种类消费情况

能源种类2040年消费总量/104 t油当量占比/(%)消费增量/104 t油当量增量变化/(%)年变化率/(%)石油4 8602732370.3天然气4 617261 461461.7煤炭3 62520-106-3-0.1核能7704173291.1水电1 2457327361.3可再生能源2 748152 1773817.1

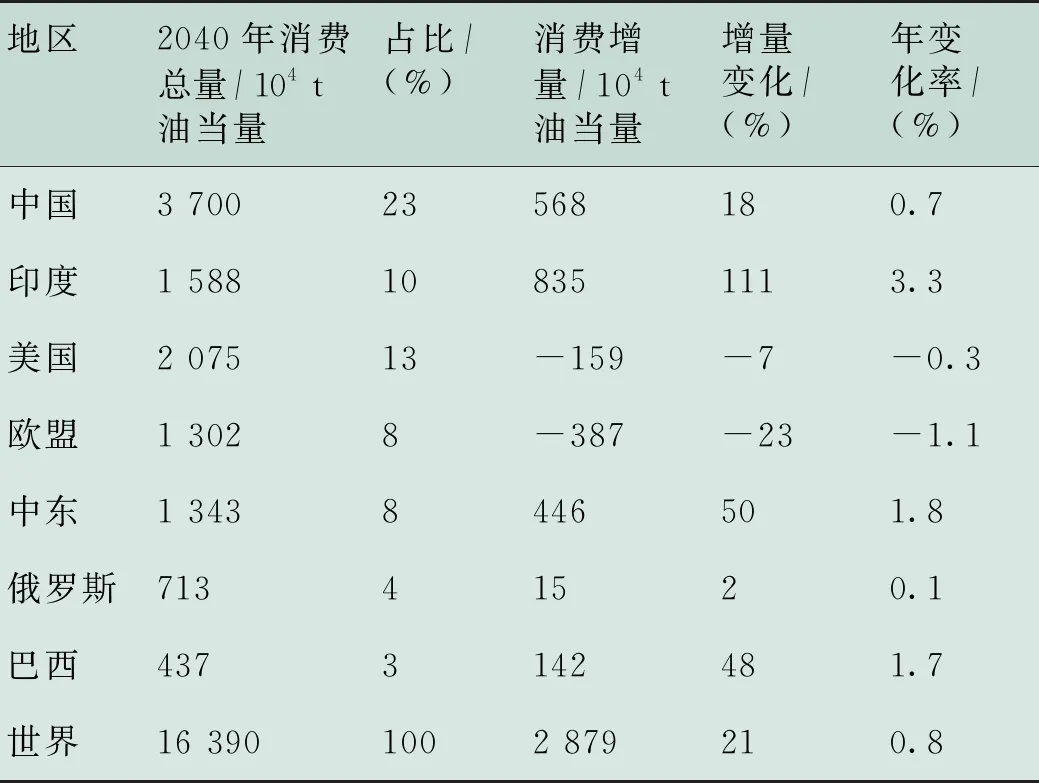

在快速转型的情形下:2040年全世界一次能源消费量为1.64×1010t油当量,从过去20年年均增速2.1%降至2017-2040年年均增速0.8%,见表3~4。从地区一次能源消费情况看:预计2040年,中国、印度消费量占比分别达到23%和10%,年均增长为0.7%和3.3%;美国和欧盟消费量占比分别达到13%和8%,年均呈现-0.3%和-1.1%的增长。

石油和煤炭消费量急速下降(比较表1与表4),特别是煤炭消费量在2017-2040年年均增速-5.3%,主要原因是基于快速转型情景下“更低碳排放”的要求,预计到2040年,碳排放量减少45%左右。此情况下,核能、水电和可再生能源的增长将更快,年均增长分别为2.3%、1.9%和9.6%。

表3 快速转型情景下,2017-2040年主要地区一次能源消费情况

地区2040年消费总量/104 t油当量占比/(%)消费增量/104 t油当量增量变化/(%)年变化率/(%)中国3 70023568180.7印度1 588108351113.3美国2 07513-159-7-0.3欧盟1 3028-387-23-1.1中东1 3438446501.8俄罗斯71341520.1巴西4373142481.7世界16 3901002 879210.8

表4 快速转型情景下,2017-2040年能源种类消费情况

能源种类2040年消费总量/104 t油当量占比/(%)消费增量/104 t油当量增量变化/(%)年变化率/(%)石油3 84523-693-15-0.7天然气4 343261 187381.7煤炭1 0797-2 653-71-5.3核能1 0126416702.3水电1 4039484531.9可再生能源4 708294 1387259.6

1.2 能源生产结构向更低碳系统转变

随着美国能源生产的强劲增长以及中国能源供给扩张的放缓,全世界能源的生产结构也在转变。预计2020年、2030年和2040年一次能源生产总量分别为1.44×1010t油当量、1.6×1010t油当量和1.78×1010t油当量,2020-2030年和2030-2040年分别增长11.1%和11.25%,年均生产增长总量分别为1.2%和1.04%。在渐进转型情境下,石油、天然气和可再生能源的增长驱动了美国能源生产的增长,但随着美国致密油的开采,产量见顶并且逐年降低,能源产量会日益减缓。俄罗斯天然气产量比例逐渐降低,使俄罗斯占全世界能源产量比例小幅降低(占比5%降至4%),但俄罗斯仍是世界上最大的油气出口国。在可持续发展的经济模式下,中国能源生产增长与过去20年相比明显减缓,在展望期间,可再生能源和核电飞速增长。虽然目前传统化石能源仍占世界能源主导,但清洁能源消费增速将超过化石能源增速[8]。

2 液体燃料

2.1 液体燃料的供给

2.1.1 美国致密油增长强劲

美国致密油产量不断增加是世界石油产量增长的主要原因之一。在渐进转型发展趋势下,美国未来10年,致密油产量增加接近6.0×106桶/d,到2030年高峰时总产量将接近1.05×107桶/d,预计2040年总产量将降至8.5×106桶/d。由此可知,至2030年,美国液体燃料(致密油和天然气凝析液)的产量在全世界将起主导作用。在此期间,受其影响,欧佩克国家的液体燃料产量将停滞,仅占市场份额36%,到展望后十年恢复,预计到2040年,石油输出国组织液体燃料产量约4.4×107桶/d(占市场份额41%)。展望期间,非欧佩克国家液体燃料供给增长6.0×106桶/d,占市场份额59%[1]。

2.1.2 原油产量增长有限

在渐进转型情景下,全世界液体燃料产量在2040年将达1.08×108桶/d,在展望期间增长1.0×107桶/d,其中,原油和凝析油贡献了少于3.0×106桶/d的增量。主要增量为天然气凝析液增长5.0×106桶/d(美国3.0×106桶/d和中东2.0×106桶/d),以及“其他液体燃料”增长(3.0×106桶/d),特别是生物燃料,到2040年生物燃料的贡献将从2.0×106桶/d增长到4.0×106桶/d,其大部分生产集中在美国和巴西。2000-2040年全世界液体燃料生产量变化趋势见图1。

图1 2000-2040年全世界液体燃料生产量变化趋势

2.1.3 炼厂产量增长受限

非炼油生产的液体燃料强劲增长使炼厂生产承压,到20年代中期炼厂生产已逐步平稳,预计到2040年仅增加3.0×106桶/d。而2017-2023年,新规划加在建炼厂产能共9.0×106桶/d。除此之外,很多新兴经济体,包括中国、印度和中东,过去常按照其需求规划相应或额外产能,如果这些地区继续这种实践,将意味着其他地区需要削减炼厂1.0×107桶/d产能。会使成熟市场中大量炼油厂关闭,例如欧洲、经合组织亚洲国家、以及北美部分地区。

2.2 液体燃料需求

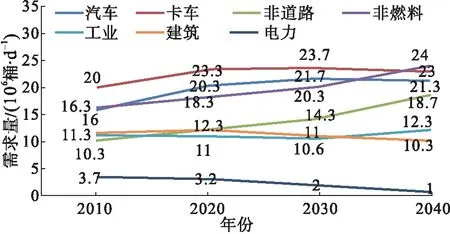

展望期间,液体燃料需求将在逐渐见顶前的一段时间内继续增长,主要是由于亚洲经济体快速发展促进需求的增长,经合组织的需求将逐渐下降。在渐进转型情境下,未来十年左右,全世界液体燃料需求增长1.0×107桶/d,即到2030年左右从9.8×107桶/d增长到1.08×108桶/d,见图2。交通行业液体燃料消费占比保持在55%,仍在液体燃料需求上占主导地位,预计到2040年,需求将从5.6×107桶/d增长到6.1×107桶/d。非燃烧用石油在展望期间从7.0×106桶/d增长到2040年的2.2×107桶/d,成为需求增长的主要来源,其中,工业和建筑两个行业的能源消费都比过去放缓,建筑能源消费从年均增长1.5%降至1.1%,到2040年将达到能源消费总量的1/3左右,工业能源消费从年均增长1.95%降至0.85%。

图2 不同行业液体燃料的需求量变化

2.2.1 非炼厂生产供给液体燃料需求增长

在渐进转型情景下,液体燃料需求增长由液化石油气和石脑油需求增长主导,2040年液化石油气和石脑油由炼厂生产8.7×105桶/d,由非炼厂生产5.57×106桶/d。液化石油气、石脑油和汽油很大程度由天然气凝析液和生物乙醇满足,仅有煤油的增量主要是来自炼厂。

2.2.2 石油需求总体稳定下降

2017年,石油仍是最主要能源,占一次能源消费总量34%。发展中国家(如中国、印度等)石油需求保持增长,但欧盟、美国和日本等石油消费保持基本稳定,并有所下降[3],预计到2030年,中国石油需求达到峰值,之后将稳中有降[9]。在渐进转型情景下,预计到2040年,石油消费量4.86×109t油当量,在一次能源消费总量中占比27%(年均0.3%),与2017年相比占比下降了7%,但从整体来讲,到2040年世界能源系统中石油仍占据重要地位,需求量8.0×107~1.3×108桶/d。

3 天然气

3.1 天然气产量增长强劲

天然气低成本供应充足,预计2040年天然气产量53 700×108m3,展望期间天然气产量增长16 900×108m3(46%),年均增长1.7%。对天然气产量的增长起主导作用的有美国和中东(包括卡塔尔和伊朗),2040年天然气增产分别为3 500×108m3和4 250×108m3(占展望期间天然气产量近一半的增量);另外,中国和俄罗斯的天然气产量也大幅增长,2040年天然气增量分别为2 250×108m3和2 000×108m3。

3.2 天然气需求市场广阔

依据2015年通过的《巴黎协定》,各国制定减排目标,推动能源结构的调整[6],天然气作为新兴的低碳能源,需求增长快速,2017年在世界一次能源消费量中占比23%,过去20年间,天然气消费量年均增速2.5%。在渐进转型情景下,预计2040年天然气需求量4.62×109t油当量,占比26%,成为世界第二大能源。在2017-2040年间,年均增长率为1.7%,即2017-2040年期间增长46%,增长速度比石油和煤炭都快,是唯一在展望期间增长较快的石化能源。天然气市场需求广阔,中国《“十三五”能源规划》中指出:中国能源消费中天然气占比在2020年达10%,2030年占比达15%;美国、中东、俄罗斯、非洲、欧洲等国家和地区天然气需求都有增长[7-8],见图3。

图3 2017-2040年天然气需求和生产增长

分行业看:工业及电力行业的增长对天然气需求增长起到了主导作用。在渐进转型情景下,到2040年工业行业天然气用量达到17 647×108m3,在2017-2040年期间增长了50%;全世界电力需求的总体上升驱动天然气需求上升,电力行业天然气用量20 588×108m3,从过去20年增速167%到展望期间增速46%,但增量放缓,展望期间电力行业使用天然气的占比保持在20%左右;尽管交通领域天然气需求增长200%,但是至2040年天然气需求量仅1 765×108m3,需求增量为1 177×108m3,需求增量相比工业和电力较小,见图4。

图4 1990-2040年各行业天然气需求量增长趋势

分行业分区域看:发展中经济体(尤其是天然气资源丰富的中东和非洲)持续工业化主导了展望期间工业天然气需求的增长,展望期间,中东电力行业、工业天然气用量增长分别为885×108m3和1 154×108m3;非洲电力行业、工业天然气用量增长分别为1 000×108m3和538×108m3;部分地区的煤改,特别是中国也导致工业天然气需求增长,电力行业、工业天然气用量增长分别为1 000×108m3和1 538×108m3,见表5。

表5 2017-2040年各行业各区域消费增长

(109 m3)

3.3 天然气贸易活跃

3.3.1 液化天然气贸易增长迅速

液化天然气供应持续增长,在全世界天然气贸易中占比也不断增加,并在2020年末将领先管道气。展望期间管道天然气贸易增长2 000×108m3,液化天然气贸易增长5 000×108m3,到2040年液化天然气的供应量将占总需求的15%以上。

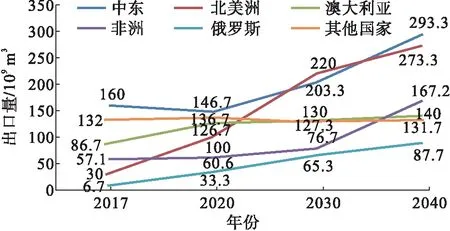

在渐进转型趋势下,2017-2040年液化天然气贸易从4 000×108m3增长到9 000×108m3,实现翻倍增长。展望期间,北美引领液化天然气出口的增长,从195×108m3增长至2 146×108m3,中东、非洲和俄罗斯分别增长976×108、781×108和634×108m3。随着市场的逐渐成熟,美国和卡塔尔将成为两大液化天然气出口中心,到2040年两国占全世界液化天然气出口总量的40%,见图5。

图5 2017-2040年世界液化天然气出口量增长趋势

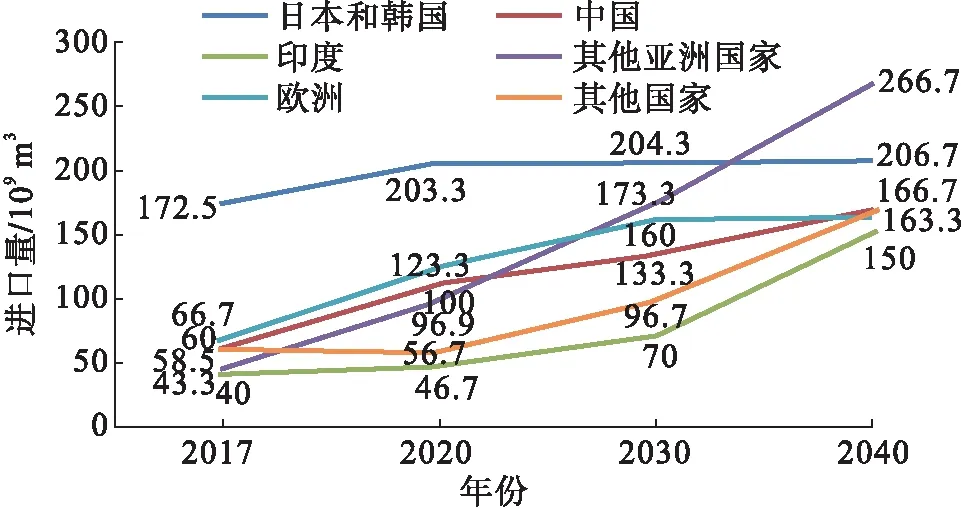

亚洲仍是全世界液化天然气的主要进口方[9],但进口结构有所变化,到2040年中国进口1 366×108m3、印度进口1 171×108m3,其他亚洲国家进口2 000×108m3,进口量有望占进口量的一半,将超过老牌进口大国日本和韩国(共进口1 660×108m3),但欧洲仍是重要的需求市场(进口1 268×108m3),见图6。

图6 2017-2040年全球液化天然气进口量变化趋势

3.3.2 天然气出口多样性增加

管道气和液化天然气之间的竞争随着液化天然气供给的增加不断加剧,在欧洲和中国尤为严重。在渐进转型情景下,天然气在欧洲的产量下降40%,致使到2040年欧洲对外天然气依赖程度增加到约75%,见图7~8。

图7 欧洲天然气供给量变化趋势

图8 中国天然气供给量变化趋势

欧洲现有的基础设施支持欧洲大幅提升其液化天然气或管道气的进口量,到2040年,从俄罗斯进口2 430×108m3,占总需求量的41%。在中国,虽然国内天然气产量大幅提升,到2040年增长至3 643×108m3,增长了112.5%,但对天然气的需求增长速度仍大于供应增长速度,预计到2040年,对进口的依存度将超过40%,大约一半的进口增量将由俄罗斯(供给643×108m3)和其他独联体国家(供给679×108m3)的管道气来提供,剩余增量来自液化天然气(供给143×108m3)。

4 煤炭需求大幅放缓

世界能源正在去煤炭化,全世界煤炭消费增速虽比过去大幅放缓,但由印度和亚洲其他国家的增长抵消。2017年,世界煤炭产量7.549×109t,在世界一次能源总量中占比28%,略有上涨,到2020年左右世界煤炭需求达到峰值,然后逐渐缓慢下降。在渐进转型情景下,预计2040年煤炭需求量3.63×109t油当量,在世界一次能源总量中占比下降到20%,年均增量-0.1%,可见,全世界煤炭消耗维持在现有水平。在过去20多年,煤炭是能源需求增长的最大来源(增长68%,年均增长2.4%)[10-13]。

分地区看:2017年中国煤炭产量3.445×109t,预计2020年前,中国煤炭仍将小幅增长[13],见图9。在渐进转型趋势下,中国继续主导全世界煤炭市场,展望期间中国更平衡和更可持续的经济增长,使煤炭在能源占比中大幅降低,从60%降低至35%,其中煤炭减少的总量由天然气和可再生能源的增量所抵消,全世界煤炭市场将转变为使用更洁净和更低碳的能源。

图9 分地区煤炭消费量变化趋势

由于印度和其他亚洲新兴经济体的发展,其电力需求量增大,使煤炭需求量增加,印度是煤炭消费增长最大的市场,印度电力行业煤炭在展望期间需求增长3.44×108t油当量,煤炭比例仅小幅下降。预计到2040年,印度的煤炭消费将占全世界煤炭消费总量的25%。

在展望开始阶段,多元化的能源结构在欧盟和美国就已实现,石油及煤炭使用量不断减少,煤炭年均降幅都超过2%,这些将由可再生能源使用的增加所抵消,在美国还包含天然气。日本煤炭消费正逐年下降,年均下降1.66%[14-15]。

5 可再生能源需求增长强劲

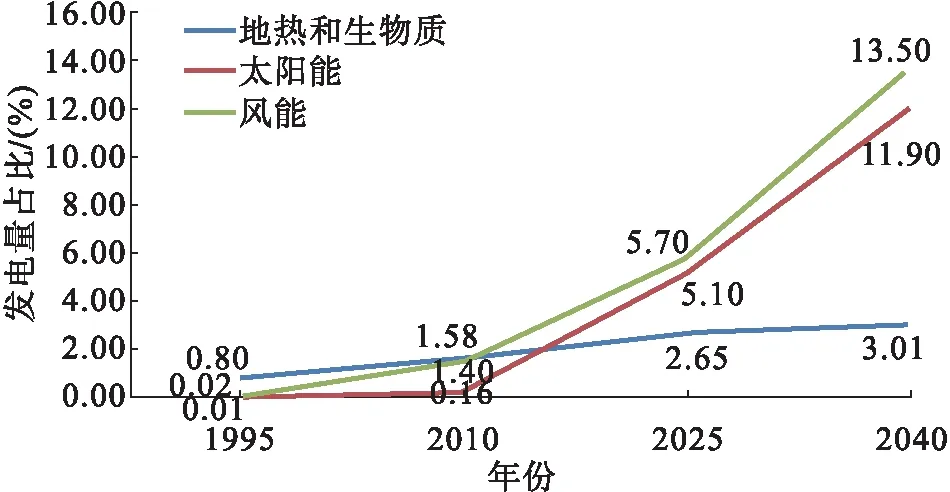

增长快速的可再生能源(包括风能、太阳能、地热能、生物质和生物燃料)作为低碳绿色能源,将快速地渗透到全世界的能源体系中,成为世界能源转型的主要方向[16]。在渐进转型情景,可再生能源在一次能源中占比从1%增加到10%需要大约25年,渗透速度比以往任何能源都快(石油用了45年,天然气用了超过50年),2017年可再生能源需求5.71×108t油当量,在世界一次能源总需求消费中占比4%;到2040年可再生能源需求2.75×109t油当量,在一次能源需求占比达15%,年均增速7.1%,增长迅速,见图10[1]。

图10 可再生能源在世界能源中的占比

预测到2040年,电力将占全世界能源消耗的40%,可再生能源将占世界总发电量的30%,约占全世界新增发电量的66%,在全世界电力市场份额大幅增长情况下,可再生能源将是未来全世界主要的电力来源。

分别考虑不同能源:在展望期间,风能和太阳能发电显著增加(分别为5倍和10倍),由于经合组织2030年起禁止传统煤炭发电,在2030年后主要电力来源将是风能,图11。据统计,可再生能源在2017年的发电量占全世界总发电量比重的24.5%,占新增净发电总量的近2/3,太阳能光伏发电量增长了32%,风电增长了10%[15,17],由于成本降低,到2040年全世界电力市场发电量将翻一番。

图11 可再生能源发电量占比

分地区看:欧盟的可再生能源增长迅速,到2040年,在欧盟电力市场,超过一半来自可再生能源发电,图12[1]。发展中国家主导了可再生能源的增长,中国的可再生能源增长最快,到2030年印度是增长第二快的国家[4,18]。在全世界可再生能源发电的增量中,中国、印度等亚洲国家占比接近50%。

图12 分地区可再生能源发电量占比

6 核能和水电需求持续增长

在展望期间,虽然核能和水力发电总量持续增长,但与总发电量相比,仍然较慢,因此这两者在电力结构中的占比不断下降。

2017年,核能占世界一次能源消费总量的4%,但仍低于1995年峰值时期的占比6%。目前,美国和欧盟的核电在全世界占比最高,欧盟略有下降,日本核能正高速增长。法国计划到2025年,将核电发电占比从目前的75%降到50%[19-20]。在渐进转型情景下,预计2040年全世界核能需求总量7.7×108t油当量,占比4%,展望期间年均增长1.1%,与过去20年相比(年均增长0.6%)增长加快,见表2。中国核能发电量大幅增长,2017年中国核能增长量为7.92×106t油当量,到2040年中国核能发电量还将增长1 000×109kW·h,此时,中国与整个经合组织的水平大致持平[1]。

预计2040年,全世界水电需求总量1.245×109t油当量,占比7%,展望期间水电年平均增长1.3%,与过去20年相比增速(2.2%)大幅降低。在渐进转型情景下,中国仍是世界上最大的水电需求增长来源国,但水电增长的基础变得更加广阔,其他亚洲国家、拉丁美洲和非洲都有实质增长,见图13。

图13 分地区年均水电发电量增长

7 结论

针对各种能源情况的发展预测可见,总体而言,随着生产水平的增长和经济发展的繁荣,全世界能源需求持续增长,但能源强度加速降低。预计至2040年,全世界能源发展的主要特点:1)全世界一次能源需求增速逐步减慢,向更低碳能源系统转变;2)化石能源仍是目前到2040年间世界能源的主导,其中美国致密油增长强劲,石油需求总体稳定;全世界天然气增长强劲,天然气需求市场广阔;3)煤炭需求大幅放缓,到2020年左右将出现世界煤炭的峰值;增长最快的能源是可再生能源,2040年在能源需求总量中占比15%、核能(占比4%)和水电(占比7%)持续增长。

目前,中国能源消费水平依然保持强劲增长,能源供需充足,但在展望期间仍以石油、天然气、煤炭化石燃料为主,因此,二氧化碳减排压力依然严峻。仍需对能源结构继续优化,加快向再生能源转型的步伐。

猜你喜欢

现代工业经济和信息化(2022年9期)2022-11-03

北京航空航天大学学报(2022年5期)2022-06-06

当代陕西(2022年6期)2022-04-19

当代水产(2021年8期)2021-11-04

石油与天然气地质(2020年6期)2020-12-15

青年时代(2020年14期)2020-08-07

智富时代(2019年11期)2019-12-26

智富时代(2019年11期)2019-12-26

中学生数理化·中考版(2019年9期)2019-11-25

山东工业技术(2019年22期)2019-08-26