大学生信用消费现状研究

——以西藏大学为例

2020-01-10 07:30马双双孙雪丽

产业与科技论坛 2019年23期

□马双双 孙雪丽

互联网蚂蚁花呗发布的《2017年中国年轻人消费生活报告》显示,与中国人传统的储蓄消费习惯不同,“90后”们逐渐养成了新的信用消费习惯。中国“90后”人口近1.7亿,超过4,500万人开通了蚂蚁花呗,他们中平均每4人就有1人使用信用消费,而这其中又有40%的人选择将蚂蚁花呗设为支付宝首先支付方式,可见信用消费已经成为他们的消费习惯。此外,“90后”消费观已经和以往有很大不同,跟潮、攀比是“90后”的消费特点。他们追求时尚,喜欢名牌、喜欢攀比。当发现身边的朋友穿名牌或者网络上有喜欢的潮流饰品时,为满足欲望而不去考虑实用性。由于他们的经济来源主要依靠父母,这些矛盾因素往往驱动大学生选择信用消费,以满足自己的消费心理。然而,过度透支或频繁使用信用消费,则有可能造成奢侈消费甚至违法行为。对大学生自身信用和未来的生活造成不利影响。在此背景下,本文通过问卷调查的方法,研究西藏大学学生信用消费现状,找出西藏大学生信用消费存在的问题,进而对当代大学生信用消费提出合理的建议。

一、文献综述

学者李魏,张虎(2009)认为校园信用卡的发行,客观上诱发了不良消费行为的出现。学者李晓霞等主编的《消费心理学》中认为大学生自身不够成熟或自身约束能力差等特点,是信用卡透支的原因之一。以上两位学者从大学生的消费心理层面分析了信用卡透支不良的情形。查阅相关资料发现有关西藏大学生消费现状的研究也并不多,具有代表性的研究者(高蕾等2013)是通过分析西藏大学生的消费现状,揭示了西藏大学生在性别、民族、生源地等因素上存在的消费心理和消费行为的差异。并针对西藏大学生在消费心理和消费行为上存在的问题,提出对大学生相关教育的对策与建议,以促进西藏大学生的健康发展。研究者(燕浩等2012)通过问卷和访谈两种形式,研究大学生的消费结构特点,分析主、客观因素,从学校、社会、家庭、学生四个方面给出对策及建议。以上两位学者虽然以西藏大学生为研究对象,分析其非理性消费行为和影响因素,但未涉及信用消费这一新兴消费模式。因此,对西藏大学生信用消费影响因素进行深入分析和探讨是一个比较新颖的研究视角。

二、问卷设计及调查概况

本次调查以西藏大学在校生为研究对象,采用纸质问卷的调查方式,向西藏在校大学生及研究生共发放750份调查问卷,通过对调查问卷进行整理,得到有效问卷500份。问卷内容包括基本信息、信用消费状况、信用消费方式以及信用消费态度等四部分主要信息。

三、基于调查问卷的西藏大学生信用消费现状

(一)信用消费群体。根据调查结果显示,男生使用信用消费(经常偶尔之和)的人数占总人数的72%,女生使用信用消费(经常偶尔之和)的人数占64%。考虑到男生除日常消费支出外,还有在游戏、恋爱等方面的支出。在民族问题方面,由于其他民族的学生较少,在此就只比较藏族和汉族。藏族学生使用信用消费的人数为208人,占总体的42%。汉族学生使用信用消费的人数为270人,占总体的54%。可能是汉族学生较藏族学生,消费能力更强,消费观念超前,能够快速接受新兴事物。在月生活水平方面,其中1,000元以下的学生有63人,占总体的13%。其中1,000~1,500元的有242人,占48%,1,500~2,000元的有138人,占28%,2,000元有仅57人,占11%。由此可见,西藏大学生平均生活费处于中等水平,比较符合实际情况。

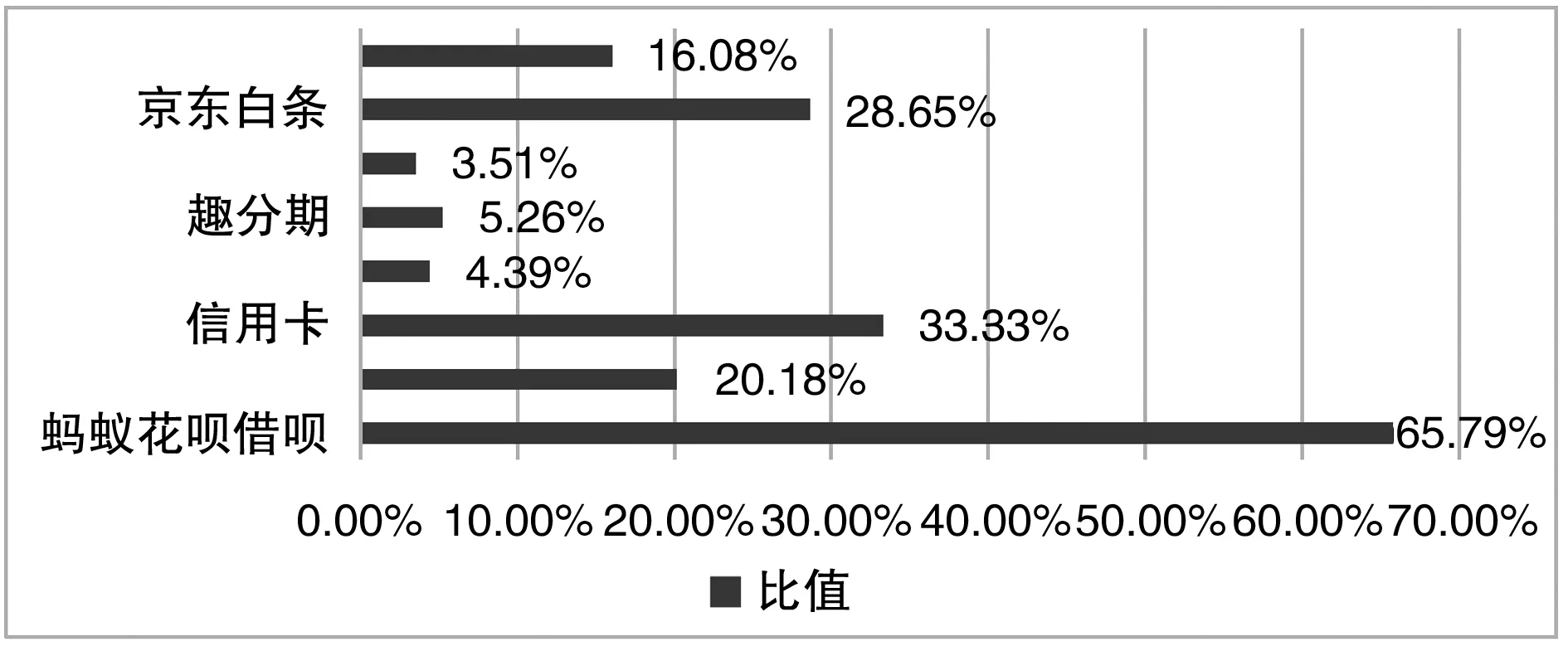

(二)信用消费方式。通过本次调查可知,有85.6%的学生的其生活费来自家庭。7.4%来自兼职收入,2.8%来自奖学金,4.2%来自其他收入。可见,大部分学生其生活费主要依赖父母。在生活费与实际花销情况对比时,有14%的学生表示生活费不够用,在现有资金不足于满足自身需求时,为了购买自己心仪的东西,大多数学生选择网络贷款。其中使用最多的三个信用消费产品及平台分别是蚂蚁花呗和借呗(65.79%),分期乐(20.18%),信用卡(33.33%)。如图1所示。由此可见,在生活费不足以满足现有需求时,使用信用消费用于满足自身需求成为了大学生的一种消费习惯。但大学生在享受信用消费带来便捷、分期付款方式灵活以及服务到位的同时,信用消费透支问题也随之而来。如果不能及时制止、引导。则有可能造成大学生过度消费,甚至造成违法行为。

图1 大学生使用信用消费产品的种类

(三)信用消费方向。调查中发现,有69%的学生使用信用消费,有31%的学生表示从不使用信用消费。此外,有11%的学生表示身边大部分学生有过网络贷款的行为,38%的学生表示身边少部分学生有过网络贷款的行为,21%的学生表示身边极个别学生有过网络贷款的行为,有29%学生表示不了解身边的学生是否有过网络贷款的行为。从这一比例来看,信用消费在大学生中使用面广、普及度高。在调查信用消费使用最多的两个项目时,发现消费方向主要集中在生活用品支出(47.37%)、服装与化妆品支出(33.04%)、电子产品(22.51%)现金借贷(23.98%)、其他(10.53%)。可以看出,学生使用信用消费一般用来购买生活必需品、服装饰品、电子产品等。

(四)信用消费心理。通过对调查问卷中非客观题(您对大学生信用消费有哪些建议?)整理得出,有学生提出通过少花钱的方式减少信用消费的使用,还有学生认为不应使用信用消费。部分大学生可能对信用消费存在误解,认为使用信用消费就是在乱花钱。关于您是否了解并使用过信用消费时,有99名学生表示虽然不了解信用消费但使用过占总人数的19.80%。可见部分大学生可能并不了解信用消费到底是什么,缺乏信用消费认知。调查中还发现,如果提供信用消费,有13%的学生希望得到的信用透支额度为500元,24%的学生希望得到的信用透支500~1,000元,41%的学生希望得到的信用透支为1,000~2,000元,8%的学生希望得到的信用透支额度为2,000~3,000元。还有14%学生希望得到的信用透支额度3,000元。可见大学生在信用透支额度方面,认为透支额度越多越好,并未考虑自身还款能力,信用消费透支问题带来的风险不容忽视。

四、对大学生信用消费的相关建议

(一)大学生应树立正确的信用消费理念。大学生应培养良好的消费习惯,理智消费,绝大多数学生生活费主要来源于父母,个人消费时需考虑家庭经济状况。做到量力而行,不攀比、不虚荣,不过度追求名牌和奢侈品消费。加强自制能力,切勿陷入感性误区,养成合理消费的习惯。做到健康消费、勤俭消费。另外,大学生活主要是学习知识,丰富智慧,锻炼能力,资源最好多用在学业方面。提高自身学习能力,明确自身的使命。

(二)大学生信用消费应当有风险意识。大学生在消费过程中往往缺乏理性,部分学生存在过度消费等问题,遇到自己喜欢的东西时,不考虑借款后自身是否有能力偿还。就盲目刷信用卡,超前消费。这些都会造成巨大的透支风险。近年来,因校园贷款导致大学生违法犯罪的案件屡见不鲜。因此,强化大学生的风险意识,提高他们的责任感,让他们充分意识到,互联网络借款需要承担相应责任,一旦不能及时还款,将会加重自己的风险,甚至会让自己走投无路。此外,大学生要提高法律意识,必要时学会依照法律规定保护自身的正当利益。

(三)学校应加强信用消费管理教育。大学生在面对信用消费问题时,不仅要考虑自身利益是否会受到侵犯,而且要考虑信任缺失造成的社会影响。考虑到大学生对信用的认知受社会阅历所局限。学校应重视对学生有关信用消费方面的认知教育,例如学校可通过一系列信用知识的讲座让大学生了解信用消费,了解个人信用对未来经济生活起到的重大作用。同时学校要加强大学生思想政治教育,引导大学生在进行消费时要考虑自身经济条件和家庭实际能力,让学生在生活和消费过程中养成正确的理财观和消费观。做到合理消费,帮助大学生树立正确的消费理念。

(四)家长应引导子女养成正确的消费观。尽管大学生已经成年,但家庭教育仍发挥着不可忽视的作用,特别是在消费理念与习惯的养成上,家庭起着重要的引导作用。家长应引导孩子合理消费,通过帮助孩子制定完整的消费与理财计划,培养孩子的理财意识。引导子女养成理性、独立的消费观。此外,父母也应以身作则,子女的消费习惯与家长潜移默化的影响是分不开的。家长理应纠正自身不合理的消费习惯。这样才能更好地引导子女合理的消费习惯。

猜你喜欢

学与玩(2022年7期)2022-10-31

公民与法治(2020年20期)2020-11-27

中国外汇(2019年9期)2019-07-13

小猕猴智力画刊(2017年12期)2017-12-27

海峡姐妹(2017年4期)2017-05-04

中国设备工程(2017年7期)2017-04-10

中国建筑装饰装修(2017年1期)2017-02-13

瞭望东方周刊(2016年45期)2016-12-07

剑南文学(2016年11期)2016-08-22

创新作文·初中版(2015年1期)2015-03-11