浙商银行服务质量与服务水平持续提升

——基于企业和个人客户的问卷调查

2020-01-08 05:42:48郑建明于建强程惠芳

浙江经济 2019年24期

□郑建明 于建强 程惠芳

2019年,课题组对浙商银行26个分行2857个企业和个人客户进行问卷调查。问卷调查结果表明:企业和个人客户认为浙商银行“两最”总目标执行成效“很显著”和“显著”占85%左右,认为服务质量和服务水平“很高”和“高”占85%-90%,服务满意度评价中“很满意”和“满意”占90%左右。问卷调查也对当前企业和个人最需要的金融服务需求进行分析,企业和个人最需要的金融服务是银行贷款。

问卷调查基本情况

问卷调查内容主要包括:浙商银行服务质量与水平、金融服务满意度、企业和个人对金融服务需求与遇到困难等问题进行问卷调查,共收集有效问卷2857 份,其中企业2101份、个人756份。本次问卷调查企业客户占73.54%,个人客户占26.46%。

本次问卷调查者年龄分布,30以下占18.16%,30-40岁占44.18%,40-50岁占28.47%,50岁以上占9.19%。

问卷调查者学历分布:专科及以下733人,本科1635人,硕士381 人,博士27 人,分别占比26.4%、58.9%、13.73%、0.97%。

问卷调查的产业分布:制造业占25.25%,金融业占16.58%,租赁和商务服务业占17.77%,高技术产业占13.14%,房地产占10.06%,其他占17.19%。

服务质量水平和满意度评价

(一)“两最”总目标中期执行成效评价——很显著和显著占85%左右

企业和个人客户对浙商银行“‘两最’总目标”推进成效调查中,认为“最具竞争力全国性股份制商业银行”推进成效很显著占48.39%,显著占34.8%,认为一般占13.7%,认为不显著和很不显著占3.07%。对“浙江省最重要金融平台”的推进成效的评价中认为很显著占53.37%,显著占32%,认为成效一般的占12.65%,认为不显著和很不显著占2%。

对“浙江省最重要金融平台”的推进成效的评价中认为很显著占53.37%,显著占32%,认为成效一般的占12.65%,认为不显著和很不显著占2%。

企业和个人客户认为“全资产经营战略实施成效很显著占49.68%、显著占34.91%,认为推进成效一般占14.01%,认为不显著和很不显著占1.41%。

企业和个人客户认为“三大平台”推动本行高质量发展的成效很显著占55.11%、显著占30.77%,认为成效一般占12.01%,认为不显著和很不显著分别占1.82%和0.29%。

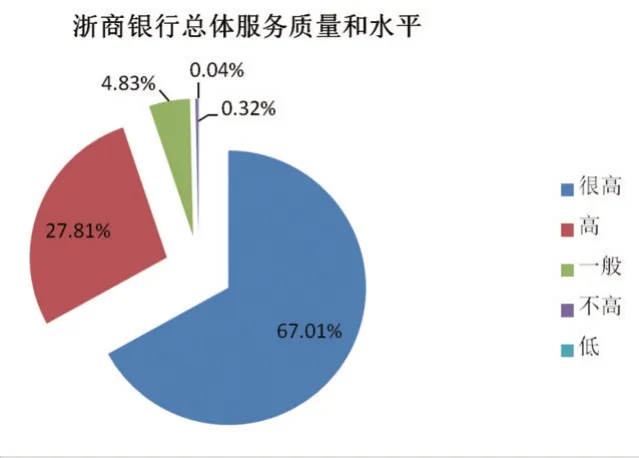

图1 浙商银行总体服务质量和水平评价

图2 民营企业金融服务水平评价

(二)服务质量和服务水平评价——很高和高占85%-90%

浙商银行总体服务质量和水平的问卷调查中,认为服务质量和水平很高和高分别占67%和27.81%,认为一般占4.83%,认为不高和低占0.36%。(见图1)

问卷调查中,认为浙商银行的民营企业金融服务水平很高和高分别占53.38%和29.9%、一般占14.77%、不高和低占1.93%(见图2)。

对高净值客户金融服务水平调查中,认为服务水平很高占53.79%、服务水平高占31.79%,认为一般占12.56%,认为不高和低的占1.87%。

企业和个人客户对科技金融服务水平调查中,认为科技金融服务水平很高占53.11%、服务水平高占31.24%,认为一般占14.08%,认为不高和低的占1.57%。

企业和个人客户对浙商银行线上银行服务能力调查中,认为服务能力很强占59.76%、服务能力强占29.81%,认为一般占9.47%,认为不强和弱的占0.96%。

企业和个人客户对浙商银行零售业务的综合服务能力评价中,认为零售业务的综合服务能力很好占53.04%、服务能力好占32.46%,认为一般占12.75%,认为不好和很不好的占1.75%。对浙商银行消费金融服务服务水平调查中,认为服务水平很高占52.63%、服务水平高占31.61%,认为一般占13.61%,认为不高和低的占2.15%。

图3 企业和个人最需要的金融服务

图4 企业和个人对金融服务需求

对浙商银行95527服务水平调查中,认为服务水平很高占52.90%、服务水平高占29.86%,认为一般占13.30%,认为不高和低的占3.94%。

对浙商银行客户经理服务水平调查中,认为服务水平很高占72.51%、服务水平高占22.87%,认为一般占4.40%,认为不高和低的占0.22%。

对网点柜台人员服务水平调查中,认为服务水平很高占61.29%、服务水平高占28.87%,认为一般占9.05%,认为不高和低的占0.79%。

(三)服务满意度评价——很满意和满意占90%左右

企业和个人客户对浙商银行投诉处理满意度调查中,对投诉处理很满意占62.38%、满意占27.42%,认为投诉处理一般占9.05%、不满意和很不满意占1.15%。对贷款服务的满意度调查中,对贷款服务很满意占54.36%、满意占35.81%,认为贷款服务一般占8.47%、不满意和很不满意占1.36%。对存款服务的满意度调查中,对贷款服务很满意占64.92%、满意占27.02%,认为贷款服务一般占7.24%、不满意和很不满意占0.82%。

企业和个人对金融服务需求与遇到困难

(一)企业和个人对金融服务需求

企业和个人最需要的金融服务是银行贷款,其占需求31.29%;其次是“银行理财服务”占需求23.3%;“银行存款服”和“资产管理服务”分别占19.08%和12.69%;“国际投资”、“债券发行”和“其他服务”分别为3.98%、5.61%和4.21%(见图3、图4)。

(二)企业和个人客户在贷款中遇到的主要困难

企业和个人客户在贷款中遇到的主要困难:“贷款利率和费用高”(24.52%)和“贷款额度不足”(22.53%);“手续繁琐”、“贷款审批时间长”和“抵押不足”分别占了14.40%、14.30%和12.68%;“找不到担保人”以及“银行和担保机构服务意识差”占比较少。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

四川劳动保障(2021年8期)2021-12-02 02:13:34

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2021年11期)2021-11-27 10:47:17

活力(2019年19期)2020-01-06 07:35:32

中国外汇(2019年18期)2019-11-25 01:41:54

中国粮食经济(2018年11期)2018-12-27 08:58:34

传媒评论(2018年4期)2018-06-27 08:20:26

中国商界(2017年4期)2017-05-17 04:36:45