铅冶炼加工费发展趋势及影响研究

2020-01-07 16:40周奉武

新疆有色金属 2019年5期

周奉武

(湖南水口山有色金属公司 衡阳 421513)

铅冶炼加工费是上游矿产商或贸易商向冶炼厂支付的,将铅精矿加工成精铅的费用,俗称为“冶炼加工费”或“加工费”。其实质是冶炼精铅(合金)销售收入与购买铅原料支出的价差,是冶炼企业补偿生产成本后,获取利润的主要来源,有:

冶炼加工费=产品销售收入-精矿成本支出

毛利润=冶炼加工费-实际加工成本

1 铅冶炼加工费与铅金属价格的联动机制

1.1 冶炼加工费的常用概念

(1)基准加工费:即SMM网(或LME)发布的当期铅精矿冶炼加工费均值,是铅冶炼企业谈判的参考价差。

(2)协议加工费:是指双方根据“基准加工费”商谈达成的协议执行条款,包括品质、扣杂、扣重、PP条款等,是结算依据。

(3)价格分享条款(PP条款):即“基准加工费”以外价格波动的收益分享条款,是铅锌冶炼企业与原料商之间达成的利益分享、风险共担机制。如PP条款执行“一九分成”,则铅价每上涨1000元/吨,协议加工费增加100元,反之亦然。

1.2 影响铅冶炼加工费的关联因素

1.2.1 铅金属价格对加工费的影响

按照市场规律,铅金属价格主要受供求关系决定,即宏观经济向好时,铅下游需求旺盛,铅金属价格有上涨预期,加工费空间可能面临挤压;反之铅下游需求低迷,则铅金属价格预期下行,冶炼加工费可能反弹。

与此同时,货币金融、产业扶持、贸易壁垒等政策及突发“黑天鹅”事件等,可能推高或打压金属价格,并影响到冶炼加工费。

1.2.2 铅精矿供求关系影响加工费

由于大多数冶炼企业依赖向市场购买原料,冶炼企业通常是铅冶炼加工费的被动接受者。

图1 加工费与铅精矿供求关系

如图1所示,当原料供应短缺而冶炼需求扩大时,协议加工费会动态下调;而当原料供应相过剩,加工费可能面临上涨。库存是考察供需关系和市场预期的重要指标。通过LME、SMM网等公开的库存数据是显性库存。与此相对应由于国防战略、在港未报关、在途原料以及隐形囤货等形成的“隐性库存”往往被人忽视。

2 当前影响金属价格及加工费走势的因素分析

2.1 价格支撑因素

(1)铅基新能源、新材料研究及新应用领域仍然广阔。由于铅金属具有成本低廉、性能优越、生产简易等优势,以铅基新材料、新的铅基蓄能、铅基稀土合金等研究取得不同进展,仍然有新的应用前景。

(2)全球次发达区域工业化加速带来铅金属需求。以中国“西部大开发”和“一带一路”倡议为重点,广大中西部地区工业化发展仍然潜力巨大,以及“一带一路”沿线国家工业化加速短期仍是全球铅金属需求的强力支撑。

(3)发达国家铅冶炼萎缩,中国铅冶炼“去产能”突出。目前,欧美发达国家铅冶炼产能已不足300万吨,且再生铅接近50%,中国过去5年铅冶炼产能下降超过120万吨。

(4)铅冶炼是回收黄金、白银及部分稀贵金属的重要平台。其中,铅冶炼系统的黄金产量约占到国内黄金年产量的8%-10%,白银则占到45%以上。当经济衰退时,铅需求可能下滑,但黄金、白银等成为避险品种而需求上升,可缓解冶炼企业生存压力。

2.2 价格不利因素

(1)新能源汽车发展迅猛,传统用铅大户衰退加剧。铅酸蓄电池用铅一度占到75%左右的份额。但中国汽车销量在2017年达到高点,2018年受汽车总销量下降、新能源车销售大增双重挤压,传统汽车销量下降超过5%,2019上半年下降已超过10%。

(2)中国铅原料对外依赖高,冶炼企业加工费话语权缺失。中国铅冶炼市场原料自给率一直低于65%,每年进口的铅原料高达100万金属吨以上。而国际上铅原料主要矿山集中在嘉能可、必和必拓等跨国巨头手中,冶炼企业受到两头挤压。

(3)全球通胀及中国环保风暴推高了铅冶炼生产成本。如表1所示,铅冶炼行业的平均加工成本由2015的2000元/吨上升至2017年超过2400元/吨。行业平均冶炼加工成本线上抬,铅冶炼加工费不能补偿加工成本,加剧了冶炼企业经营压力。

表1 快速上升的铅冶炼制造成本

3 冶炼加工费近期趋势及应对举措

3.1 铅冶炼加工费趋势的普遍特征

(1)铅金属价格走势具备“牛急熊缓”形态。即与大多数有色产品一样,呈价格上涨快,价格下跌漫长而迟缓走势,且商品价格周期性下跌的烈度普遍强于下一波周期性价格反弹的高度。

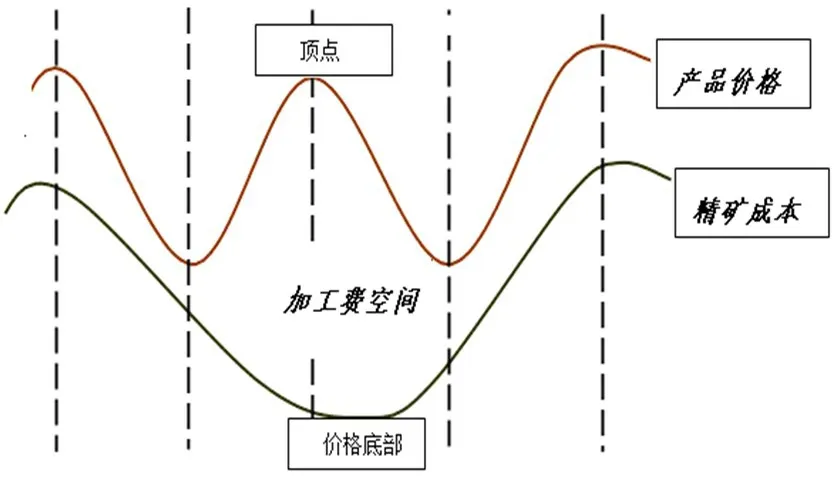

图2 产品价格与原料价格的不同步性模型

(2)铅金属价格与冶炼加工费呈周期变化,但并不同步。铅锌冶炼加工费受到铅锌精矿原料和产品两个市场的供求关系影响,同时与经济周期、产业政策、金融政策(汇率、利率)、市场投机等诸多因素关联。通常来说,需求增长会带动铅锌金属价格快速上涨,冶炼加工费理应上涨,冶炼赢利同步扩大;反之,铅锌金属需求不足时导致价格走低,冶炼加工费理应下滑,但现实中这种关联并不同步,如图2所示。因此,铅金属价格最高、行业景气度最好时期可能不是冶炼加工费最高时段,也不是冶炼企业效益最好时期。

3.2 铅冶炼加工费当前形势及近期趋势

3.2.1 最近一个周期的加工费变化的历史轨迹

铅金属是一种典型的强周期产品,本轮铅金属价格自2015年进入周期反弹以来,价格于2017年1月后进入20000元/吨以上价格运行,累计持续了8个月,运行在18000元/吨以上的时间持续了27个月,不考虑通胀因素,高位运行时间大于2007年牛市。目前,铅价已进入下行通道,自2019年1月跌破18000大关后,半年内连续跌破了17000、16000大关,预计将继续缓慢下行。

图3 最近一个周期铅冶炼加工费与铅价走势

如图3所示,铅冶炼加工费经历了与铅价同步上升,到与铅价走势“逆行”,再到恢复增长的V型走势。

3.2.2 当前行业影响加工费的变量因素

一是铅金属价格持续下跌,形成加工费下跌压力。预计本轮铅金属价格调整将下探到12000-13000元/吨区间,加工费将由当前的1700元/吨上方下调至1000元/吨左右。

二是行业洗牌加剧,冶炼适度规模化成为竞争力。国内冶炼产能继续下降,铅原料产出同步受限,15万吨及以下的铅冶炼规模面临成本压力,超大型铅冶炼厂面临原料供给压力较大。

三是再生铅迎来机遇,原生铅需求受抑。随着垃圾分类上升为“国家战略”,中国再生铅占比将由目前的15%上升至50%左右,原生铅面临成本压力而加速萎缩。

3.3 铅冶炼企业的应对措施

一是要密切关注行业波动,关注铅金属价格下行风险。基于宏观经济走势和行业前景,铅金属价格持续下滑是未来2-3年基本走势,不排除出现类似于2008年历史低位的大跌。因此,在经营上要务必关注铅金属库存,特别是要对隐性库存数据进行跟踪,及时调整经营决策;在生产管理上要低库存运营,实现快进快出、提高周转效率,防止物料占用、库存积压带来的贬值风险;在风险防控上要严格现金回笼,对大额的库存原料或产品实施套期保值、期现货“反向”交易,实现保值或降低损失。

二是要开展铅金属新用途、新工艺攻关,提高铅产业竞争力。新能源汽车普及后,传统铅酸蓄电池替代危机加剧。铅冶炼产业需主动开拓下游产业或适时转型转产,有实力的企业可聚焦铅基新能源、新材料研究,或实现铅酸蓄电池技术升级;聚焦渣料完全“资源化”,实现对难回收金属的资源利用,扩大金、银、铜等多金属的综合回收能力;还应通过生产智能化、无人化改造,提高生产效率,或布局弱周期的低资产行业,开辟新的业务增长。

三是大型冶炼企业须以资源控制为战略牵引,提高冶炼厂资源保障能力和加工费区间。要从源头上改变冶炼企业与资源企业话语权不对等状况,冶炼企业须利用好行业低谷期,通过收购、控股、股份置换等,控制资源矿山,提高资源保障能力。

此外,环保苛严与城市垃圾分类带来铅冶炼的机遇就是再生铅的原料来源将根本改善。冶炼企业可量力布局城市垃圾回收渠道,为冶炼企业争取新的资源路径,开展铅冶炼清洁生产技术攻关,实现原生铅、再生铅同系统冶炼的技术突破。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

建筑与预算(2022年10期)2022-11-08

建筑与预算(2022年6期)2022-07-08

今日农业(2021年17期)2021-11-26

中国有色金属学报(2018年2期)2018-03-26

中国资源综合利用(2017年1期)2018-01-22

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

中国老区建设(2016年5期)2016-02-28

中国资源综合利用(2016年9期)2016-01-22