发行特别国债对市场流动性的影响

2020-01-06 03:48李莹孙英隽

经济研究导刊 2020年34期

李莹 孙英隽

摘 要:发行特别国债作为积极有为的财政政策,在特别时期对稳定社会经济实现平稳运营具有重大意义。历史上我国发行过三次特别国债,每次发行对市场流动性造成的影响也略有不同。2020年特别国债的发行全部采用公开市场化发行,对市场流动性造成一定程度的挤压,但央行采取了更为多样化的货币政策工具,很大程度上对冲了本次特别国债发行对市场流动性的压力。

关键词:特别国债;市场流动性;货币政策工具

2020年第一季度全球经济环比萎缩近14%,第二季度除中国外,全球经济进一步萎缩。世界正面临前所未有的经济形势。

各国都在陆续的推出货币政策稳定国内的经济市场。3月15日,美联储宣布将在“未来数月”购买至少5 000亿美元的美国国债以及2 000亿美元由机构发行的抵押贷款支持证券(MBS);3月23日,美联储宣布,将取消上述限额,按照“实际需要”购买资产,以此为经济提供支持。“无限量QE”的政策在一定程度上改善了美国面临的流动性问题。同时,欧洲央行也将今年的“量化宽松”总额调整到了1.1万亿欧元左右,并且取消了该行可从任何一个欧元区国家购买债券的上限。美国、英国、印度、加拿大等一系列国家也纷纷降息以进一步地刺激流动性的释放。

与此同时,全球各国也纷纷推出了相应的财政政策来抵御新冠肺炎蔓延带来的进一步影响。美国国会众议院通过了一项总额2.2万亿美元的“一揽子”援助计划,这是有史以来规模最大的一项援助计划,其中包括一笔5 000亿美元的资金将被用于帮助遭受重创的行业。此外,还有相等数额的资金将被用于直接向数百万美国家庭发放资金,每个家庭最多可以拿到3 000美元;日本政府正在制定一项规模可能相当于日本经济产值10%的刺激方案;德国、法国、意大利、西班牙等欧洲国家也都推出了相应的货币政策,为企业和工人提供帮助。

而我国也制定了相应的财政政策来推动我国经济的平稳运行和发展。3月27日,中共中央政治局会议中明确指出:要适当地提高财政赤字率;发行特别国债;增加地方政府专项债券规模等一系列的政策。随后在4月17日的中共中央政治局会议中,提出了未来我国将发行“抗疫特别国债”。

特别国债的发行与普通国债存在着一定的差异:从发行用途上看,普通国债的发行主要是为了弥补财政赤字;而特殊国债的发行主要用于支持特定项目或特定政策目标,具有特定的用途。从发行流程上看二者也有很大的不同,我国每年的财政预算需经全国人大审议批准,如果调整财政预算,根据《预算法》的相关规定,需要一定的流程和时间;而特别国债的发行方式更为灵活。

在现在这个特别的时期,发行特别国债作为积极有为的财政政策,对宏观经济环境和市场流动性都会造成较大的影响。

一、文献综述

1.特别国债的相关研究。对特别国债的专门研究是随着特别国债的出现而产生的,该部分文献主要研究特别国债的实践问题,包括特别国债发行的经济背景分析、方案路径设计、政策目标定位、政策影响效应等具体场景。王大用(1998)分析了1998年财政部发行特别国债的主要特征为期限较长、可流动性好;解决了四大国有银行的资本充足率问题;提出了银行尚需面临的问题和一些降低系统性风险的方案。李运达和洪功翔(2008)将2007年发行特别国债的宏观经济效应归结为:减小流动性过剩压力;扩容国债市场;注资国家外汇投资公司,发展“主权财富基金”;衔接了财政政策和货币政策,凸显宏观调控新思路。段爱群(2007)分析了发行中短期特别国债替代央行票据的必要性和特殊意义。曹红辉(2007)认为,虽然分批次发行特别国债短期对市场影响较小,但长期来看还是有一定的影响的。此外,特别国债的发行为中央银行的公开市场操作提供了必要的市场条件,央行可因此而减少发行央行票据,采用正回购方式回收流动性,降低调控成本,并获得新的干预途径,从而稳定金融市场。王丽娜和孙勇(2008)则认为,发行特别国债对我国长期债券利率走势将产生重要影响,且会降低央行票据的发行和流通。

2.特别国债对市场流动性的影响研究。分析特别国债对市场流动性的影响的文献不算很多,徐宝忠(2008)在文章中总结了多位资深债券研究人士的观点,认为向央行发行的特别国债不会引起回收流動性的作用,而在银行间市场发行特别国债将引起流动性的收紧,并间接地起到提高存款准备金的作用。牛大伟(2008)则认为,发行特别国债在一定程度上减少了央行对冲流动性的压力,对比央行的票据行为来说,对流动性的锁定更深。

二、历史上我国特别国债的发行情况

特别国债是为特定用途、形成特定资产而发行的。由于这类国债对应着特定的资产,其一般纳入中央财政国债余额管理,在发行时做余额调整,但并不一定计入赤字。

历史上我国发行过三次特别国债,分别是在1998年、2007年和2017年,其中包括了两次新发行的国债和一次续发的国债。

1.1998 年第一次特别国债发行。1997年亚洲金融危机爆发,同时我国国有银行资本充足率仅在5%左右,不良资产规模却较为庞大,此时,银行系统面临很大的风险。为遵守《巴塞尔协议》的规定,我国规定了商业银行资本充足率不得低于8%。因此,为满足8%的资本充足率要求、处置不良资产,财政部宣布发行30年期的特别国债,一次性发行共计2 700亿元人民币,将于2028年8月18日到期,最初年利率为7.2%,后于2004年降为2.25%。第一次特别国债的发行仅限中国银行、中国工商银行、中国农业银行和中国建设银行四家大型国有银行定向发行,所募集的资金专项用于补充上述银行资本金,并由央行降准提供资金支持。此次特别国债的发行过程为:首先,央行降低其存款准备金率,从13%降到8%,降准为四大行释放了超过2 400亿元可使用储备资金;其次,四大行以降准释放的2 400亿元可使用储备资金和另外300亿元超额准备金认购特别国债;最后,财政部以本次发债所获得的资金向四大国有银行进行了股权注资。这次特别国债的发行不仅提高了四大行的资本充足率,也增加了其流动性,提升了银行抵御金融风险的能力。

2.2007年第二次特别国债发行。2000—2007年间我国外汇储备增长较为迅速,截至2007年末已经达到1.5万亿美元,此时流动性过剩成了我国经济不得不面对的问题,此时对外汇储备管理提出了更高要求。为了缩紧流动性、创建一个更为专业的外汇管理平台,财政部经授权于2007年宣布发行共计1.55亿元的特别国债,用于成立中国投资有限责任公司(以下简称“中投公司”),其中1.35亿元资金为财政部向农行定向发行,募集的资金向央行购买等额外汇后,再由央行以出售外汇获得的人民币资产在二级市场中购回特别国债;另外的0.2亿元为公开发行,缓解了流动性过剩的问题,减轻了通货膨胀的压力。

3.2017年第三次特别国债发行。2017年财政部分别面向境内商业银行定向续发6 000亿元特别国债、公开招标续发964亿元特别国债,作为2007年部分十年期特别国债到期后的续作。发行后央行通过公开市场操作,使用现券买断工具从二级市场回购向商业银行定向发行的6 000亿元国债,以确保银行体系的流动性不受影响。

三、特别国债的发行对市场流动性的影响

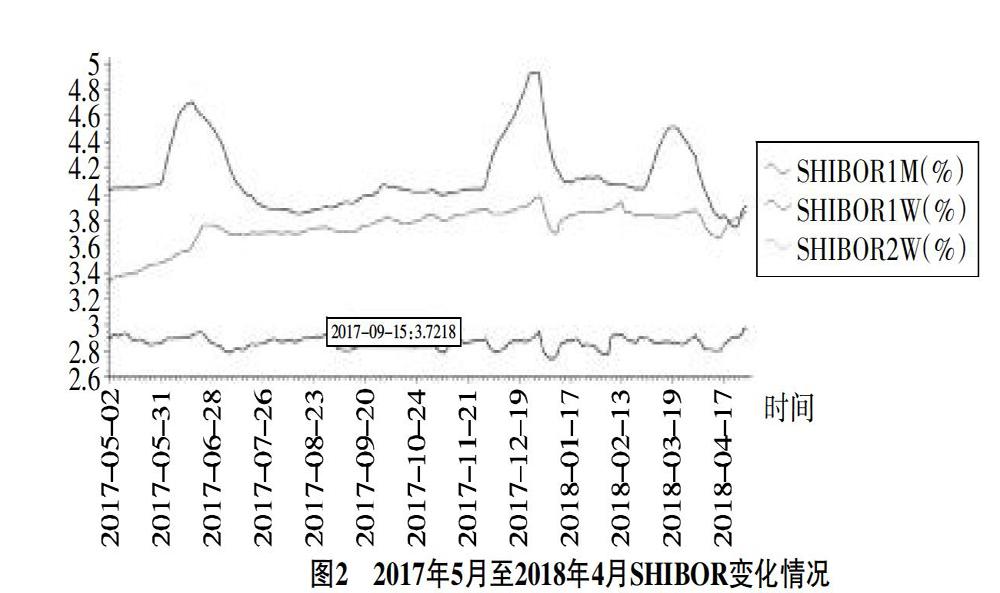

1.历史数次发行对流动性的影响。从已有的文献研究中不难看出,特别国债对市场的流动性影响主要取决于其发行方式。2007年发行1.55亿元的特别国债中,有1.35亿元是向农行定向发行,并由央行全部回购的,对央行的资产负债表的影响表现为资产端外汇储备的减少同时对政府债券的增加,资产负债表对流动性没有影响;而公开发行的0.2亿元认购的主体主要是几大商业银行,在央行的资产负债表中体现为资产端外汇储备的减少,负债端表现为储备货币的减少,直接吸收了约2 000亿元的流动性,对市场造成了一定的压力。图1显示,从货币市场的走势来看,2007年9—11月为特别国债集中发行的时段,这段时间中SHIBOR出现了幅度较大的波动,也体现了市场在一定程度上对流动性的担忧。当然,在此期间央行同时连续多次上调了存款准备金率,冻结约1.5亿元的资金,因此发行特别货币虽然对流动性造成了影响,但是并非主要因素。而2017年续发的6 964亿元中有6 000亿元为定向发行,流动性中性;而公开发行的964亿元与2007年发行规模比较相对较小,对市场流动性的影响也比较微弱。下页图2显示,2017年6月财政部宣布续发特别债券后,SHIBOR出现了小幅的波动,同时在集中发行的11—12月期间SHIBOR也出现了一定的波动,这也体现了市场对流动性的短暂担忧。综合观察2007年和2017年发行特别国债对市场流动性的影响来看,两次发行央行分别采取定向发行和现券买断工具来保证银行体系的流动性不受影响,而由于其公开发行的部分占比较低,即便产生了对市场流动性的影响,这种影响也是相对短暂的,并不具有长久的趋势性。

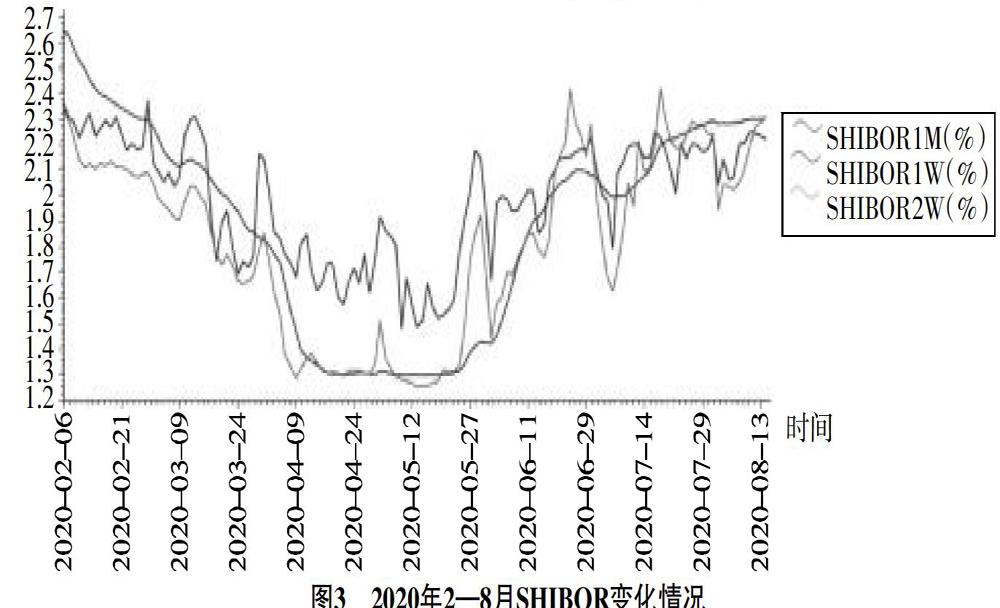

2.本次特别国债的发行对市场流动性的影响。本次特别国债的发行与之前最大的区别是,本次发行全部采用市场化的方式公开发行,6月和7月两个月集中发行,在一定程度上确实对市场的流动性造成了挤压,从对SHIBOR影响上我们不难看出,自2020年5月起,SHIBOR总体呈现了上行的趋势,SHIBOR的不断走高同特别国债发行对流动性造成的收紧密切相关。与此同时,央行自2020年7月13日以来频繁开展逆回购操作来对冲特别国债发行所造成的流动性收紧,为市场流动性保驾护航。

四、缓解特别国债的发行对市场流动性压力的建议

当前SHIBOR全面上行,市场流动性的确在不斷地承压,未来对冲市场流动性收紧的方式有以下几种。

1.未来可以通过降准以及公开市场操作的方式对冲流动性紧张。同1998年发行特别国债时对冲市场流动性收紧的方法保持一致,央行可以通过降低存款准备金率来释放部分资金对市场流动性压力进行缓解。

2.央行还可能以频繁操作逆回购、超额投放中期借贷便利(MLF)的方式,实现全市场流动性补足。2020年7月以来,央财频繁进行逆回购操作来释放流动性,缓解市场流动性压力,维持市场稳定。而与此同时,央行在《2020年第二季度货币政策执行报告》中也提出,下半年要综合运用多种货币政策工具保持流动性合理充裕,引导市场利率围绕公开市场操作利率和中期借贷便利(MLF)利率平稳运行,保持货币政策供应量和社会融资规模合理增长。

虽然短期来看,本次特别国债的发行对市场流动性在一定程度上造成了挤压,但在央行较为宽松的货币政策下,配合多种货币政策工具,长期来看发行特别国债对市场流动性压力影响不大。

参考文献:

[1] 王大用.2700亿特别国债究竟要解决什么问题?[J].国际经济评论,1998,(Z6):3-5.

[2] 李运达,洪功翔.1.55万亿特别国债的宏观经济效应简论[J].长江论坛,2008,(1):35-38+50.

[3] 段爱群.中短期特别国债购买外汇设想的提出[J].中国金融,2007,(20):61-62.

[4] 曹红辉.特别国债发行影响几何[J].中国金融,2007,(20):63-64.

[5] 王丽娜,孙勇.特别国债及市场影响分析[J].中国财政,2008,(4):64-65.

[6] 徐宝忠.特别国债:调控流动性的达摩克利斯之剑[J].财会通讯:理财版,2008,(2):12-15.

[7] 牛大伟.特别国债:对冲流动性的新工具[J].金融博览,2008,(1):22-23.

[8] 龙硕.我国特别国债发行历史回顾、影响分析及展望[J].中国物价,2019,(11):13-16.