A股市场股票发行融资的区域差异分析

2020-01-02 01:42董彦鸿西南民族大学经济学院

营销界 2019年20期

■ 董彦鸿(西南民族大学经济学院)

一、引言

改革开放以来,资本市场的发展,对我国经济起到了非常重要的作用。随着我国市场化程度的不断加强,上市公司作为资本市场的主体,其发展是资本市场发展的关键环节。与此同时,我国区域经济的发展战略也经历了从改革发展初期向沿海倾斜到如今的区域协调发展的转变。随着协调发展战略的推进,地区差距有了缩小的趋势,但是总体来看区域发展不协调仍然是一个重要的问题。由于历史、地理位置等多方面的原因,各地区上市公司无论从数量、融资规模还是盈利能力上都存在着差异。A股市场股票发行规模在一定程度上反映了各区域资本市场利用程度的差异,分析A股市场股票发行融资的区域差异对区域经济协调发展具有重要意义。

二、A股市场融资规模区域差异现状

(一)不同区域上市公司融资规模分析

上市公司融资包括首发、增发以及配股等多种形式。区域上市公司融资规模的差异可以从区域上市公司数量、区域上市公司融资净额和发行股数得到体现。

本文统计了不同省份上市公司2009年到2017年间在A股市场的融资总额情况,包括首发、增发以及配股。整理结果见图1—图4。

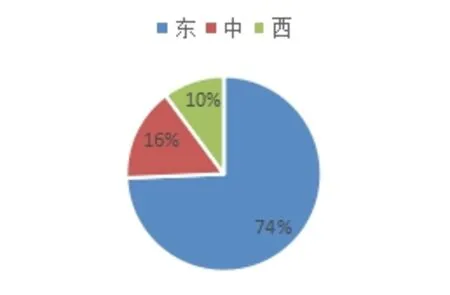

图1 2009-2017年A股一级市场融资净额总和分布

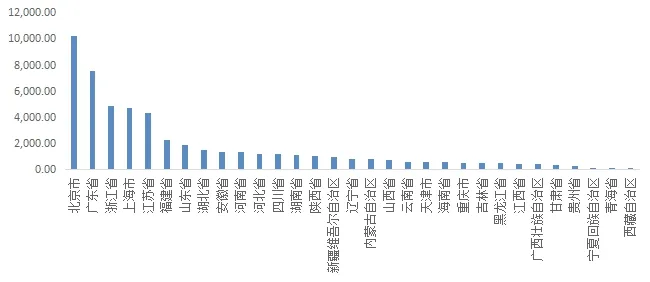

图2 2009-2017年各省上市公司A股市场融资净额总和

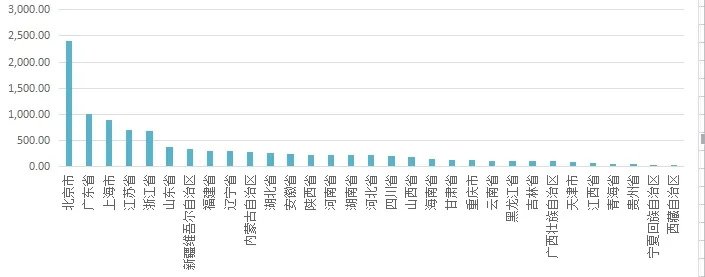

图3 2009-2017年各省上市公司A股市场发行股数总和统计

以上数据给了我们较为直观的判断,北京、广东、浙江、上海、江苏等东部沿海经济较发达地区的上市公司的数量、发行股数规模和融资规模较大,而经济发展相对落后的中部和西部地区股票发行数量、股票发行股数和融资规模相对较小。A股市场股票发行规模在区域上有明显的由东向西的衰减现象。由此可以初步判断A股市场股票发行规模存在区域差异。

(二)差异检验

按地理位置分布将我国分为东部、中部、西部三个经济区域。东部包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南;中部地区包括:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括:重庆、四川、云南、贵州、西藏、陕西、甘肃、宁夏、青海、新疆。

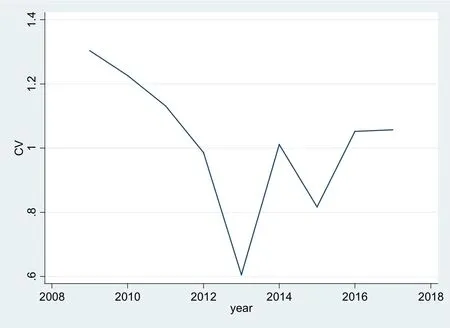

图4 东、中、西部三区域间变异系数(2009-2017)

选取2009年到2017年每年中、东、西部三个区域A股一级市场融资规模数据,测算其变异系数来衡量三个区域之间的差异变化。变异系数用CV表示。CV计算如下:

CV=δ/μ(δ为方差,μ为均值)

结果如图4,从总体来看,变异系数在经历了2009年到2015年的下降之后,回升并稳定在一定水平,说明东、中、西三个区域差异的程度在2009年到2015年间有一定的下降。2009年到2015年间的变异系数呈现下降的趋势与区域协调发展战略的全面实施在时间上有一定的耦合性,而2015年到2017年差异有所回升并稳定在一定水平,也从一定程度上反映了政策倾向只是带来A股市场股票发行规模区域差异差异因素中的一部分。

三、A股股票融资规模区域差异的原因分析

由上述分析可以看出A股市场股票发行规模的区域差异是显著的,而造成这种现象的因素是多样的,分析区域间A股市场股票发行规模差异的影响因素无法通过一两个因素间的对比得出全面、准确的结论。多种因素相互作用,共同带来了这种区域差异。要理解A股市场股票发行规模的区域差异,可以从传统地理因素、区域政策制度、产业结构分布等方面去探讨和分析。

(一)地理因素

经济地理学认为经济活动的区域差异主要是不同区域之间经济地理因素差异造成的。沿海等离港口较近的交通便利的地区以及拥有丰富自然资源的地区能够为企业的发展提供有利的自然条件,于是上市公司通常也会在这些地方聚集起来。例如西部偏远地区的上市公司明显少于东部沿海地区。上市公司分布的区域差异自然带来了A股市场上股票发行规模的区域差异。由于地理因素的特殊性,经济活动最先在某些地方发展,资本也向这些区域聚集,而资本的聚集又进一步加深地区的发展差异。广东便是最有代表性的例子。

但是有些地区在地理位置上并没有什么优势但经济发展势头向好,或者说两个地区在地理区位上有着较高的相似度却在股票市场融资规模上差异较大。比如浙江省和福建省,前者资源不算丰富,港口优势也并不突出,但是09到17年间发行股数和融资规模都远超福建省。两者之间大差异是地理因素解释不了的。

(二)经济政策因素

地理位置、自然条件等内部因素很难被改变,由此带来的区域经济差异一旦固定便很难通过自身调节发生改变,此时外部影响如政策因素、预期变动将会起到很大作用。

一项经济政策的实施会对经济发展产生重要的导向性,并在时间上有很强的延续性。例如上交所和深交所的成立吸引资金在这上海和深圳两个地方聚集,上市公司的活动依赖于金融市场,两者相互依存。政策的导向影响了的资本的流动。而作为政治中心的首都北京自然吸引大量的资金。北京、上海、深圳三个城市的股票发行规模远超其他地区很大程度上也是基于政策因素。浙江省A股市场股票发行规模较大同样可以用政策因素来解释。在坚持推进市场化的改革方向上,浙江省进行的比较彻底。经济市场化程度较高,民营企业活跃,上市公司数量随之上升。政策带来的影响往往不仅限于一个时间点,政策在很长一段时间内是不会发生改变的,并且会自身强化。政策取得一定的效果会进一步促进政策的落实,使政策的作用不断加强。

(三)产业结构因素

上市公司的产业结构与整体经济的产业结构趋同。产业的东西部差异会导致A股市场股票发行规模的差异。东部地区第二、三产业发达,占有相当大的比重,而西部地区第一、二产业比重较大。第二、三产业资金与技术密度高,经济效益显著,东部地区上市公司数量高于中西部地区与这一点也契合。中部和西部的产业结构类似,融资规模占比也相差不多。上市公司作为企业的代表,通过发行股票融资,扩大生产规模,发展壮大往往也会带动一个地区同类型行业的发展,促进一个区域的结构调整和经济发展。

四、主要结论与建议

本文利用2009年到2017年A股市场上市公司股票发行数据进行分析,从结果来看,A股市场股票发行规模存在区域差异是客观存在的。A股市场股票发行规模主要表现为东高西低,中西差异不大。这说明区域协调发展战略实施以来,资本市场的区域不平衡问题并没有得到解决,区域发展不平衡问题仍然存在。在资本流向影响实体经济发展的现代市场经济中,分析股票市场融资规模的区域差异对于促进区域协调发展是十分有意义的。

目前我国A股市场股票发行规模的区域差距仍然非常明显,其直接原因就是上市公司数量和规模的区域不均衡。任何一个国家的经济都是在不平衡中发展起来的,中国各地区自然条件、历史人文背景、市场化程度等都有很大不同,各地区的经济发展存在差异是正常的。但从长远来看,任由差距扩大是不利于社会经济发展的。因此要采取相应的措施,促进上市公司区域均衡发展,保证区域经济的均衡。加强区域间交流,打破区域间的壁垒,降低资金和人力资源的流动成本。引导有条件的上市公司向中西部分流,发挥上市公司对区域经济发展的积极作用。各地区要因地制宜,发挥地方特色优势,例如西部地区可以大力发展系能源、绿色金融等,探索新的经济增长模式。

猜你喜欢

今日农业(2021年8期)2021-11-28

能源(2018年7期)2018-09-21

证券市场红周刊(2018年5期)2018-05-14

汽车零部件(2017年2期)2017-04-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年5期)2016-09-29

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国卫生质量管理(2014年4期)2014-02-28