工商银行利息收入对经营绩效的影响研究

2020-01-02 06:44杨光祥张红兴铜仁学院

营销界 2019年33期

■ 杨光祥 张红兴(铜仁学院)

一、绪论

随着资本市场化程度不断加深,金融市场的开放程度扩大,国外银行资本快速涌进,对国内商业银行的经营造成一定的影响。此外,利率市场化改革的推进,利率波幅放宽,利差缩小,使得商业银行利息收入增长速度放缓,在一定程度上严重影响了商业银行的经营绩效。工商银行利息收入总体呈现增长态势,2008-2017年净利息收入和利息收入都呈现出逐渐上扬的趋势,截止2017年末,净利息收入占营业收入约72%。因利息增长率和利息收入占营业收入比正逐渐下滑,由2008年的84%下降到2017年的72%,风险因素增多,经营绩效难以保持稳步增长。利息收入作为主要收入来源之一,需积极找到利息收入的增长新动力,切实解决经营绩效持续增长的问题。

二、实证分析

(一)指标选取

根据商业银行经营三原则:安全性、流动性和盈利进行指标选取,此外,商业银行的长期发展,需要将成长性纳入考核体系。本文研究的是利息收入对经营绩效的影响。成本收入比与营业收入、业务及管理费用有关,因此选取成本收入比作为工商银行的经营绩效衡量指标,不仅能够反映工商银行的成本与收入,而且能全面反映工商银行的经营情况。

(二)模型的构建

选取了2008-2017年年报财务数据为数据来源。选取成本收入比(CIR)作为被解释变量代表工商银行的经营绩效;选取利息收入(I)作为解释变量进行研究。控制变量包括不良贷款率(NPLR);存贷比(LDR);资产增长率(AGR),国内生产总值增长率(GDPGR)。

首先原假设H0:工商银行利息收入对经营绩效无影响,备择假设H1:工商银行利息收入对经营绩效有显著影响;若利息收入对经营绩效产生正向影响,那么在回归结果中利息收入占比与成本收入必定会呈现出负相关,反之亦然。

根据假设,对工商银行的面板数据建立多元回归模型:

其中CIRt代表着工商银行第t年的成本收入比,αt代表着第t年的常数,βi(i=1,2…5)代表各个解释变量的系数,It表示第t年的利息收入,NPLRt代表着第t年的不良贷款率,GDPt代表第t年宏观经济发展GDP的增长,LDRt代表第t年的存贷比,AGRt代表第t年的资产增长率,µt是随机变量,代表模型中没考虑的其他随机变量。

(三)基础检验

1.平稳性检验

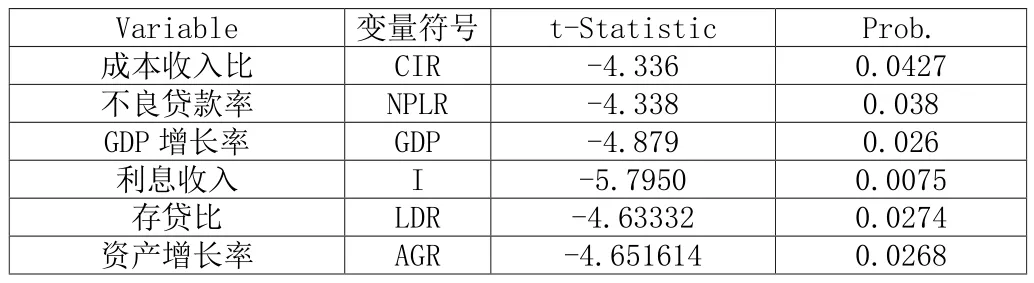

文中所使用的年度时间数据,为防止出现伪回归,需要保证数据是平稳序列,所以在回归之前必须先对数据进行平稳性检验,平稳性检验得到如表1所示:

表1 变量数据平稳检验结果

从表1中数据的平稳性检验结果来看,平稳性检验中t统计量的绝对值均大于0.05置信水平内统计量的绝对值4.26,并且显著性水平p值均小于0.05,拒绝原假设;数据显著不平稳,则所有的变量数据均是平稳的时间序列数据。

2.异方差性检验

为了防止存在异方差性,导致模型估计产生偏误,需要对回归进行异方差性检验,若存在异方差,则需修正。运用ARCH 自回归模型进行了异方差检验,结果如表2所示:

ARCH自回归模型的F统计量等于0.35,F统计量的显著性水平为0.573,大于0.05,则估计不显著。截距项C和RESID^2(-1)显著水平P分别为0.088和0.5731均大于0.05,模型回归不显著,不拒绝原假设,ARCH效应不显著,证明没有ARCH效应,不存在异方差。

(四)回归分析

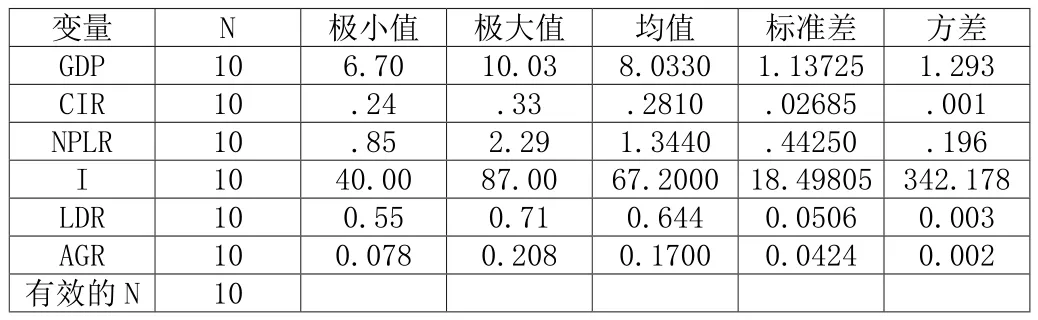

1.描述性统计

表3所示,利息收入的标准差较大,成本收入比的平均水平为28.10%,方差较小;成本收入比控制较好;不良贷款率控制在一个比较好的水平1.34%,不良贷款的控制能力比较强。GDP增长速率平均水平8%,宏观经济环境良好;存贷比平均值为0.644,方差为0.003,波动程度不大;资产增长率平均值0.17,最大值为0.208,资产增长率变化比较大。

表3 描述性统计

2.回归模型

回归结果如下表4所示,因变量为成本收入比(CIR)

表4 回归模型

由表4数据得到参数β=0.7411,GDP,利息收入,不良贷款率,资产增长率,存贷比系数分别为-0.016,-0.0022,0.027,-0.144,-0.1979,所得的回归模型如下:

变量利息收入,不良贷款率,资产增长率,存贷比和GDP增长率的显著性水平分别为0.0017,0.04,0.0012,0.018,0.0267和0.0251,均小于0.05。自变量拒绝对解释变量无显著影响的原假设,通过检验。

从回归方程中可以看出,当控制其他变量不变时,利息收入每增加一个单位,则成本收入比就减少0.0022个单位,也就是说利息收入与工商银行的经营绩效成正相关。

在控制变量中,不良贷款的系数为正,说明不良贷款率上升,成本收入比升高,经营绩效降低,反之亦然。 GDP的增长率与成本收入比之间呈负相关,反过来GDP增长率与工商银行经营绩效成正相关,说明宏观经济环境对于工商银行的经营绩效具有影响作用,稳定良好的宏观经济环境有利于工商银行经营绩效的提升。资产增长率和存贷比与成本收入比之间均为负相关,说明当资产增长率越大,存贷比越大,则经营绩效越高,反之亦然。

三、结论

近年来我国金融政策改革力度的加强,利率市场化改革推进,金融市场化程度不断加深,导致不断缩减存贷款基准利差,对商业银行的净利差有明显的冲击。本文通过对工商银行2008-2017年报数据研究分析,得到如下结论:

第一,利息收入对经营绩效呈正相关。利息收入增加,经营绩效提升,利息收入对经营绩效有明显的促进作用,利息收入是经营绩效的重要影响因素。

第二,不良贷款率对经营绩效呈负相关。随着不良贷款率提高,经营绩效降低,控制不良贷款率,对经营绩效的提升有益。

第三,存贷比对经营绩效的提升具有正相关性,存贷比越大则工商银行经营绩效越好,反之亦然。资产增长率对于经营绩效具有正向的影响,资产规模增长越快,工商银行经营绩效越高。

猜你喜欢

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

丝路视野(2018年35期)2018-06-11

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

金融发展研究(2016年2期)2016-06-06

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10

中国经济信息(2015年8期)2015-05-05