FDI、金融发展与产业结构优化动态关系研究

2020-01-02 07:54杨锐安徽财经大学金融学院

营销界 2019年34期

■杨锐(安徽财经大学金融学院)

一、引言

随着国际贸易的不断发展,外商直接投资(FDI)逐渐成为世界经济中影响我国经济发展的主要方式之一,直接影响到我国经济发展和就业水平。各部门不断强调落实金融服务实体经济的职能,带动就业,提升我国经济发展的稳定性。金融发展与FDI之间存在长期均衡关系,互联网金融的发展能够促进FDI的增加,是影响FDI的区位选择和发挥溢出效应的关键因素。凌丹等通过构建联立方程模型,实证检验出FDI通过促进技术进步从而带动产业结构升级。冯江茹在研究金融发展与产业结构优化中均得出金融发展能够促进产业结构合理化和高度化的结论。因此,在经济新常态下探究FDI、金融发展和产业结构优化的动态关系十分必要。基于此,以安徽省为例,通过构建VAR模型进行实证研究,研究三者之间的动态关系。

二、模型建立与指标选取

(一)模型建立

为了更好地研究FDI、金融发展和产业结构优化之间的动态变化关系,选择建立VAR模型。VAR(P)的数学表达形式为:其中,yt为n维内生变量向量,xt为m维外生变量向量,1β、2β、···、pβ和ϕ为系数矩阵,tε为随机扰动项。

(二)指标选取与数据来源

外商直接投资(FDI):随着经济全球化的发展,国外的公司、企业以及经济组织选择到我国境内进行直接投资,选取外商直接投资在安徽省的实际利用外资额来表示。

金融发展(JR):越来越多的新型金融机构涌现出来,金融机构的存贷款余额稳步上升,在GDP的增长中起到了重要作用,选取安徽省金融机构存贷款余额与安徽省GDP比值来表示。

产业结构优化(CY):外商在我国境内的投资主要集中在第二产业和第三产业,第一产业的投资较少,因此为了更好地研究FDI对安徽省产业结构优化的影响,选取安徽省第二、三产业总产值与安徽省GDP比值来表示。

三、实证检验

(一)变量平稳性检验

在使用VAR模型时,要求系统中的各变量必须是平稳的。因此首先对处理后的数据进行单位根检验,此处运用ADF检验法。由检验结果可知,LNFDI和LNJR的时间序列在5%显著性水平下是非平稳的,LNCY在5%显著性水平下是平稳的。对各变量进行一阶差分后再进行ADF检验,D(LNFDI)、D(LNCY)和D(LNJR)在5%的显著性水平下均通过检验,都是平稳的序列,满足一阶单整。所以选择D(LNFDI)、D(LNCY)和D(LNJR)来建立VAR模型。

(二)确定滞后阶数

建立VAR模型的关键步骤之一为确定模型滞后阶数,根据AIC、SC、FPE、LR以及HQ准则来确定最优滞后阶数,最终确定最优滞后阶数为2。

(三)格兰杰因果检验

由结果可知,“LNJR不是LNCY的格兰杰原因”“LNJR不是LNFDI的格兰杰原因”“LNFDI不是LNJR的格兰杰原因”和“LNCY不是LMFDI的格兰杰原因”P值分别为0.0004、0.0058、0.0141和0.0008,在5%的显著性水平下均拒绝原假设,“LNCY不是LNJR的格兰杰原因”的P值为0.0976,在10%的显著性水平下也拒绝原假设,而“LNFDI不是LNCY的格兰杰原因”的P值为0.7207,不拒绝原假设,说明LNJR和LNCY之间存在双向格兰杰因果关系,LNJR和LNFDI也互为格兰杰因果,LNCY是LNFDI的格兰杰原因,而LNFDI不是LNCY的格兰杰原因,即二者之间存在单向格兰杰关系。

四、脉冲响应函数与方差分解分析

(一)脉冲响应函数分析

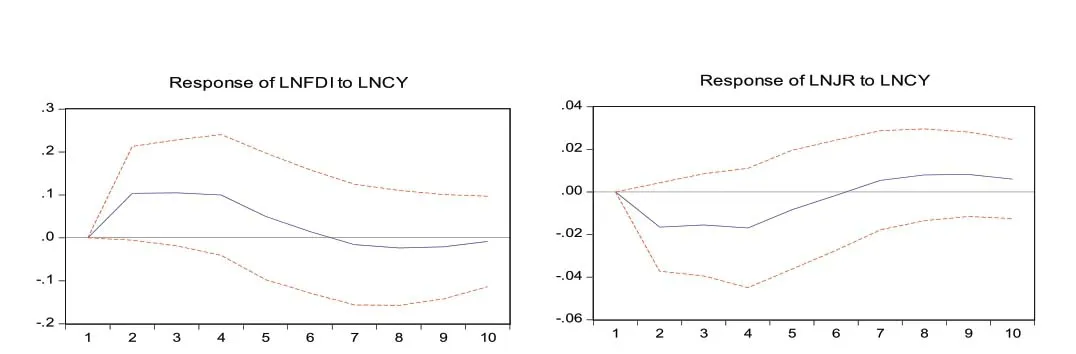

为了分析误差项的变动或模型受到某种冲击时,整个系统的动态变化,运用脉冲响应函数分析给FDI、金融发展以及产业结构优化一个外部冲击时,其他变量的动态变化过程。FDI对金融发展的脉冲响应,从结果可以看出,当在本期给FDI一个外部冲击时,金融发展首先表现为负效应,并在第2期达到最大的负效应,之后负效应逐渐减弱,说明外商在安徽直接投资的初期,会在不同程度上对金融发展产生一定的不利影响。但在第4期之后金融发展呈现出正效应,并在第6期达到最大,之后逐渐回落,说明外商直接投资对于促进金融发展具有一定的滞后性,金融发展策略根据外商投资的领域和方式等作出调整后,金融仍能得到很好的发展。

图1为金融发展对FDI和产业结构优化的脉冲响应。首先由金融发展对FDI的脉冲响应图可以看出,当给金融发展一个正向冲击时,FDI在第1期为负,从第2期开始便呈现出正效应,并且FDI逐渐增大,在第4期时达到最大正效应后逐渐回落,从第9期开始逐渐平稳,并一直保持正效应。说明随着金融的不断发展,会吸引越来越多的外商在皖投资。接着由金融发展对产业结构优化的脉冲响应函数可以看出,当给金融发展一个正向冲击时,产业结构立刻有一个正效应,并且在第3期达到最大,之后逐渐回落,并从第8期开始保持稳定的正效应。说明随着金融机构的不断增加,金融体系的不断完善,经济不断发展,从而使人口就业更加合理,人力资源得到合理利用。

图1 金融发展对FDI和产业结构优化的脉冲响应

图2为产业结构优化对FDI和金融发展的脉冲响应图。由产业结构对FDI的脉冲响应函数可知,在当期给产业结构一个标准新息时,FDI在第1期之后表现出正效应,并在第2期时达到最大,之后逐渐回落,从第7期开始转而表现为较小的负效应。这说明在产业结构调整初期,产业结构逐渐趋于合理,将吸引大量的外商投资涌入。而当产业结构逐渐合理,各门类较为齐全后,外商便会选择其他能够获利更大的地区进行投资,从而在皖的投资逐渐减少。从产业结构对金融发展的脉冲响应图可以看出,当给产业结构一个外部冲击时,金融发展在前6期表现为负效应,第6期之后才表现为正效应。

图2 产业结构优化对FDI和金融发展的脉冲响应

(二)方差分解分析

为了进一步研究结构冲击对各变量的贡献度,探索出各变量变化过程中显著影响的因素,接下来对各变量进行方差分解分析。FDI在第1期主要受其自身的影响,金融发展的影响程度很低。从第2期开始,FDI对其自身的影响开始减弱,金融发展和产业结构优化对FDI的预测误差贡献度逐渐增加,并且金融发展的贡献度增加幅度较快,在第8期时超过FDI自身的贡献度。产业结构优化从第7期开始对FDI的贡献度维持在6%左右,贡献水平较低。金融发展在第1期时完全受其自身影响,从第2期开始,FDI和产业结构的贡献度逐渐显现,并呈现出波动上升的趋势,从第8期开始,FDI的贡献度维持在17%左右,产业结构的贡献度维持在5.2%左右。产业结构优化在第1期时,其自身贡献度为81.5037%,金融发展的贡献度为15.0599%,FDI对其的贡献度为3.4362%。随后产业结构自身的贡献度逐渐减小,金融发展和FDI的贡献度逐渐增强。从第3期开始,金融发展的贡献度便达到57.6709%,超过产业结构自身贡献度。

五、结论

利用1987-2017年安徽省数据建立VAR模型,发现FDI、金融发展和产业结构优化之间存在长期均衡关系,并且金融发展和产业结构优化、金融发展和FDI之间互为格兰杰因果关系。金融发展对FDI和产业结构优化有显著的正向影响。FDI在前期对金融发展有较弱的反向影响,后期正向影响逐渐增强。产业结构优化对金融发展的影响先负后正,对FDI的影响先正后负,但影响程度都较小。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

中文信息(2017年3期)2017-05-22

上海农业学报(2017年3期)2017-04-10

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

军事运筹与系统工程(2016年3期)2016-09-26

中国舰船研究(2015年2期)2015-02-10

中国新闻周刊(2014年5期)2014-02-17