信息不对称对保险风险管理的制度分析

——以汽车保险为例

2020-01-02 08:13杨梦涵张柯云南民族大学经济学院

营销界 2019年46期

■ 杨梦涵 张柯(云南民族大学经济学院)

一、引言

随着我国经济的不断发展,我国的汽车行业市场也在逐渐扩大,汽车数量与汽车驾驶员也在不断增多,与此同时,交通事故也在不断增加,保险公司对此推出的保险业务也在不断增长。但是由于市场的信息不完全,事故的增长也在使得汽车保险赔款案件和赔付率均在不断上升,因此,保险公司在汽车保险业务上也开始出现亏损。

在保险公司的保险免赔制度中,有绝对免赔与相对免赔,而针对汽车保险行业来说,通常使用绝对免赔制度。绝对免赔制度是在事故发生时,如果投保汽车的损失未达到合同规定额,那么损失就由投保人自行承担;如果投保汽车的损失超过合同规定额,那么保险公司就承担超出的部分损失额。根据信息不对称理论,交易双方之间均不可能获得彼此的完全信息,所以在交易之前与交易之后就容易引发逆向选择和道德风险。就汽车保险而言,逆向选择产生于汽车保险合同订立之前,投保汽车的状况由投保人准确掌握,保险公司属于信息不对称的一方。但是保险公司在制定保险费用时,只能根据总人口的平均风险来定价。当平均风险比低风险投保人承担的保费高,比高风险投保人承担的保费低时,低风险投保人会退出保险市场。这就会产生次品驱逐良品的现象,汽车保险市场难以实现帕累托改进,产生市场失灵。而道德风险是指在保险合同订立以后,投保人认为如果发生交通事故会获得高额的保费,从而不再约束自己的行为,在驾驶过程中会放松警惕、安全意识淡薄,从而提高保险公司的赔付率。法律意识淡薄的投保人,会违反《保险法》和《刑法》,产生骗保行为。道德风险问题造成汽车保险公司赔付率高、收入低,这会形成恶性循环,保险公司会以相对恶劣的经验反推出被保险人投保后的行为,从而提高保费,这又使得投保人随意驾车,增加事故发生的概率。逆向选择与道德风险严重降低了汽车保险市场的运行效率,通过对汽车保险的信息不对称在保险风险管理进行分析,对汽车保险的风险管理有着极为重要的意义。

二、文献综述

在一般的保险活动中,保险双方对于同一事件掌握的信息并不完全对称,也就是说二者信息拥有数量与质量会出现偏差,于是便会导致由于信息不对称而引起的市场失灵。

(一)国内研究综述

张林波认为我国保险市场想要健康有效地发展,则需要建立适合市场法则的竞争机制。王文举分析了在单时期和多时期情况下中资保险与外资保险的问题,认为保险市场下的信息不对称对任何保险体制的市场均有冲击。蒋艳清通过研究保险中的道德风险,对保险行业的几种不正当竞争行为做出了明确的界定。苗娣在解决保险行业的竞争与合作,如何促进保险行业协调稳定发展提出了自己的意见。赵萍认为在道德风险的存在,使得保险公司想要增加效益,必须加大检查成本,同时也要有相应的机制来约束和规避不良风险的发生。王祝炜认为投保人骗保的手段一般会存在于出险之后造假,并夸大自身损失,甚至还会故意出险等。

(二)国外研究综述

Akerlof提出“柠檬”模型,具有信息优势的一方会掩盖产品的真相,出现以次充好的现象。Spence将个人的隐藏行为划分为事前道德风险和事后道德风险。Arrow认为保险中道德风险的产生,是因为保险单没有起到正向激励作用。M.Rothschild认为风险高的投保者,愿意支付更高的保费,风险与保障存在正相关性。Stiglitz提出选择高保障的投保人,更容易将自己置于风险中。Dahlby利用加拿大汽车保险的统计数据进行检验,发现汽车保险市场中存在信息不对称问题。Puelz和 Snow通过对用一家位于美国保险公司的数据, 发现不同的风险类别应该对应不同的免赔额选择制度,有较高事故概率的投保人倾向于较低的免赔额。

以上学者的研究从事前事后两个方面分析信息不对称现象,并与竞争战略结合起来,进行分析论证得到了大量的成果。但是,通过制度分析研究投保人如何在事前、事后从保险公司中获取利益最大化的研究仍然较少。本文尝试运用制度分析的方法,对逆向选择与道德风险如何使得保险公司出现损失,以及保险公司可以使用哪些手段来规避风险损失且进行风险管理,进行了深入研究。

三、理论分析

(一)委托代理理论

委托代理理论由伯利和米恩斯根据企业在经营过程中,产生的所有权和经营权问题所提出的。在交易过程中掌握私人信息的一方为“代理人”,信息不对称的一方称为“委托人”。汽车保险行业中,保险公司无法在签订合同前准确判断投保的风险类型,也无法在签订合同后识别投保人驾车的风险防范意识和能力。委托代理理论的目的在于设计出能够平衡委托人和代理人利益的最优保险合同,避免道德风险带来的不良后果,降低保险公司的经营风险。

(二)期望效用理论

期望效用理论由阿罗和德布鲁在不确定条件下对理性人选择进行分析的框架基础上,加入瓦尔拉斯均衡框架,得出处理不确定性决策问题的分析范式。期望效用理论反应了人们在不确定条件下,会选择使期望效用最大化的方案。当投保人认为购买车险的期望效用大于不购买保险的效用时,投保人会选择购买汽车保险,用固定保费支出支出换取未来交通损失赔偿。

四、信息不对称对保险风险的制度分析

(一)逆向选择对保险风险的制度分析

逆向选择是指在事前的信息不对称中,低档品驱逐高档品退出市场的一种市场失灵现象,在保险风险管理中就是高风险人,也可以说是隐瞒风险人驱逐低风险人,也就是不隐瞒风险的人退出保险市场,从而使得保险公司面临高额损失的现象。

本文对逆向选择在保险风险中运用制度理论进行分析,如图一所示,我们假设:

CS——为投保人隐瞒风险自身存在的成本;L——为保险公司做信号甄别之后对隐瞒风险的投保人多增加的保费;J——为投保人隐瞒风险所获得的收益;M——为保险公司做信号甄别所付出的成本;PS——为投保人隐瞒风险的概率;PI——为保险公司做信号甄别的概率。

图1 逆向选择与保险风险的博弈分析

1.投保人实现自身利益最大化

对投保人来说,不隐瞒风险的期望收益为:P1=0;隐瞒风险的期望收益为:P2=PI(-CS-L)+(1-PI)(J-CS),均衡收益为P1=P2,可得于是,当P≻PI*时,投保人会进行欺骗活动;当P≺PI*时,投保人不会进行欺骗活动。

2.保险公司实现自身利益最大化

对保险公司来说,不做信号甄别的期望收益为:P1=PS(-J);做信号甄别的期望收益为:P2=PS(-M+L)+(1-PS)(-M),均衡收益为P1=P2,于是于是,当P≻P*时,保险公司会进行信号甄

s别活动,当P≺Ps*时,保险公司不会进行信号甄别活动。

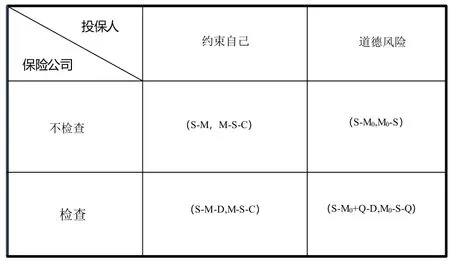

(二)道德风险对保险风险的制度分析

道德风险是指在事后的信息不对称中,也就是在委托—代理模型中,代理人为例实现自身利益最大化,而不去遵守委托人的一系列规定,损害委托人利益的一种市场失灵的现象,在保险风险管理中,就是存在投保人在进行投保合同签订之后,因为如果发生事故会获得高额的保费,从而不再约束自己,而使得保险公司蒙受更多损失的一种行为。

图2 逆向选择与保险风险的制度分析

本文对道德风险在保险风险的中运用制度论进行分析,如图二所示,我们假设:

M0——为合同赔付额;C——为投保人约束自身行为的成本;D——为保险公司进行道德风险检查的成本;Q——为对有道德风险的投保人进行处罚额;M——为实际赔付额;S——为保费;α——为投保人约束自己的概率;β——为保险公司进行道德风险检查的概率。

1.投保人实现自身利益最大化

对投保人来说,约束自己的期望收益:P1=α(M-S-C)+(1-α)(M-S-C),进行道德风险的期望收益为P2=α(M0-S-Q)+(1-α)(M0-S),均衡收益为P1=P2,可得于是当时,投保人会进行自我约束;当时,投保人会进行道德风险。

2.保险公司实现自身利益最大化

对保险公司来说,进行检查时的期望收益为:P1=;不进行检查时的期望收益为:P1=β(S-M-D)+(1-β)(S-M0+Q-D),可得于是有,当时,保险公司不会检查投保人是否有道德风险存在,当时,保险公司会检查投保人是否有道德风险存在。

五、信息不对称对绝对免赔制度与弹性免赔制度的分析

(一)绝对免赔制度与弹性免赔制度的分析

在绝对免赔额制度下,保险公司对任何风险状态的车辆都只有唯一的合同赔付额,投保人不能自由选择,如果投保人是低风险事故者,且合同赔付额高于自身预期,这将使得低风险投保人不会投保。如果投保人是高风险事故者,且合同赔付额低于自身预期,那么会有更多的高风险者选择进行投保,与此同时,保险公司并不能从唯一的合同赔付额去判断投保人风险信息,于是,由于事前的信息不对称导致的逆向选择的存在会直接导致低风险投保者退出市场,从事后分析,绝对的免赔制度,也将会使得投保人在进行投保之后,不再注意自己的安全风险,并且加大自身的风险概率,于是逆向选择与道德风险都将使得保险公司面临高概率的高风险赔付。

而在弹性免赔制度下,保险公司公司会设计差别保险合约去甄别投保人作出透露自己风险信息的选择。而投保人在有多种的自主选择合同下,会根据自己风险信息去追逐自身效用最大化,所以投保人会将选择适合自身条件的合同免赔额。一般情况下,高风险的投保人会了解自身的高风险概率而去选择低合同赔付额,期望得到更多的保险保障,而低风险的投保人会了解自身的低风险概率而去选择低合同赔付额,期望得到更少的保险保费。而投保人在进行投保之后,由于前期已经根据自身的利益最大化做出了最优的选择,所以,他们会因此去维系自己的最大期望效用,由此也会减少道德风险的存在,于是在弹性免赔制度下,投保人会因为不同的投保合同而去传递自身的风险信息,保险公司也由此可以通过投保人的不同选择进行信号甄别,继而对车辆的风险状况进行识别并实行风险管理,于是弹性免赔额便成为了传递隐藏信息以及甄别投保人的工具,由此便可实现风险分类、实行风险控制。

(二)逆向选择对弹性免赔制度的分析

事前信息不对称导致的逆向选择会对保险公司造成较大的损失,且投保人为了自身利益最大化时所做出的均衡为

所以,保险公司为了减少逆向选择,实施弹性免赔制度,可以使得增大CS与L,也就是增加投保人隐瞒风险自身存在的成本与保险公司进行信号甄别之后对隐瞒风险的投保人多增加的保费,来使得投保人的PI*减少,来实现保险的风险管理。

(三)道德风险对弹性免赔制度的分析

事后信息不对称导致的道德风险同样会对保险公司造成较大的损失,且投保人为了自身利益最大化时所做出的均衡为所以,保险公司为了减少道德风险,实施弹性免赔制度,可以使得减少Q与M,增加M0与C,也就是减少对有道德风险的投保人进行处罚额与实际赔付额,增加合同赔付额和投保人约束自身行为的成本,来使得投保人的α增加,来实现保险的风险管理。

六、解决建议

(一)完善相关法律

汽车保险行业作为我国的新兴行业,其发展还存在很多不足,所以要完善相关的政策制度,利用法律手段实现公司健康有序发展。我国现有的保险相关法律包括《保险公司管理规定》《保险资金委托投资管理暂行办法》等,但是在汽车保险事务中还存在大量的法律空白地带,需要加强立法。加重保险合同中对保险欺诈行为的处罚,减少投保人的投机心理。

(二)创新保险种类

以往保险公司的保费呈现单一化,所以低风险的投保人被驱逐出单一的保险市场,只留下高风险投保人,无形之中给保险公司增加较大的赔款负担。所以,针对这一现象,保险公司应根据消费者市场去创新更多的保险种类,实现车险的产品的多样化,满足不同类型投保人的需求。

(三)实行差别定价

实行弹性免赔制度,投保人的下一年保费根据上一年的索赔记录进行核算,如果事故发生较少、较小,甚至无事故,继而下一年的保费就将进行优惠,以及奖励;反之,如果事故发生较多、较大,继而下一年的保费就将增加。这种分级定价的方法,会促进保险市场的运行。

(四)建立信息共享平台

保险行业协会、公安、交通、司法等部门建立车险信息共享机制,实现信用信息联网、信用评级,使保险公司共享投保人的信用信息,便于保险行业的交流与沟通,有效防范投保人的重复投保、骗保行为。

(五)加强行业监督

在对汽车保险的监管中,对核查有问题的投保人要严惩,定期向社会公布具有违规行为的投保人名单,并且给予经济、法律上的处罚,将不良记录记录在其个人信用账户里。

猜你喜欢

汽车实用技术(2022年10期)2022-06-09

汽车实用技术(2022年9期)2022-05-20

今日财富(2020年35期)2020-12-28

上海保险年鉴(2020年0期)2020-03-15

职工法律天地(2017年2期)2017-01-28

中国商论(2016年34期)2017-01-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

现代企业(2015年6期)2015-02-28

现代营销·经营版(2008年9期)2008-05-14