公司财务特征对高管离职事件的作用关系研究—基于创业板公司的实证研究

2019-12-30 09:39和辉

财会学习 2019年35期

和辉

摘要:大量的高管离职潮引起广大股民对创业板市场的忧虑,频繁人事变动会造成公司管理层不稳定,市场担忧直接体现在股价上。本文筛选了从创业板开板到2015-2018高管离职的105个样本公司进行追踪,运用Logistic方法结合SPSS软件进行回归分析,结果表明对高管离职决策影响最大的就是公司盈利能力,而具有高成长性的创业板上市公司,高管离职意愿明显越小。

关键词:盈利性;成长性;高管离职;创业板

在证券发展的历史长河中,创业板是对应于具有大型成熟公司的主板市场,以中小型公司为主要对象的市场形象而出现的,其主要目的是扶持那些高成长性的中小企业,为他们解决资金难的问题。在创业板上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短,规模较小,业绩也不突出,但有很大的成长空间。它的最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会,促进企业的发展壮大,也是进入主板市场的一个跳板。

当前我国证券市场中普遍存在限售股解禁问题,根据深交所创业板高管离职公告统计,高管的职务分布为:董事、监事、独立董事、财务总监、副总裁、董事会秘书、董事长等,而他们辞职的理由更是几乎一致,大多数因个人原因辞职、部分因工作原因辞职、部分因公司原因辞职等。这些无法让人信服的理由的后果就是,大量高管在辞职同时纷纷抛售自己手中的基金,使得市场中股票供应量大增,同时也成就了多位亿万富翁,成为造福神话。因此,本文认为公司财务特征会对高管离职事件的影响是客观存在的,但其相关性是否明显仍然是未知数。

一、理论综述与研究假设

行为金融学是一个新研究领域,试图从人的心理、行为角度了解并解释投资者的决策以及市场的运行过程。1951 年Burrel发表《投资研究实验方法的可能性》和1969年Bauman发表《科学的投资分析:科学还是幻想》两篇论文中,作者明确提出把心理学和金融学研究结合起来,开拓了运用实验方法将投资模型和人的心理行为特征相结合的金融新领域。前景理论是行为金融学的重要理论基础。它认为人们的行动决策依据是行动的前景给人们带来的心理感受。根据投资者的价值函数是一个S形函数,其投资回报呈现出波段性。

高管的成本都远低于股票的市场价格,当这些高管在面对限售股解禁时有明确的巨大获利或者继续持有到期限售股以等待更好的抛售机会的选择时,显然,能够给他们带来确定性获利的及时抛售会成为绝大多数限售股高管的必然选择,这样他们就有可能会选择离职的决策来获得巨额收益。基于此,本文拟提出研究假设:

假设1:上市公司盈利性与高管离职正相关

在证券市场上流行一种说法,那就是炒股票就是炒未来,因此各种预期或多或少会对股价走势产生一定的影响。在实际行情运行中,对公司未来的预期会严重影响高管的公司决策。创业板公司一直处于“三高”状态,上市时高管对未来的预期都很高,随着公司的运行,公司的净资产不足以支持公司股价,即公司的成长性能力不足,高管对公司未来的运行状况的预期下降,从而使他们选择离职寻求更好的发展来实现他们自身的价值最大化。基于此,本文拟提出研究假设:

假设2:上市公司成长性与高管离职负相关

二、研究设计

(一)研究对象

本文以 2015年—2018年创业板披露的312位离职高管中105位为统计樣本,并在从RESSET金融研究数据库中提取创业板各个公司每日收盘价信息、各个公司的财务比率信息、财务指标信息、股东名单与股权结构信息等相关信息,初步筛选后,其中的256位高管符合研究样本,结合高管离职原因的统计信息,剔除因到退休年龄而离职的高管以及原因不明的高管离职信息。因此,本文的样本综述为178位高管所在的105家公司。

(二)变量说明

1.控制变量:为了将高管离职决策进行量化分析,本文统计了高管性别、高管年龄、高管学历、净资产增长率为控制变量;

2.被解释变量:高管离职事件,即:1代表离职、0代表未离职;

3.解释变量:总资产增长率、净资产收益率、每股收益等指标,即:X4净资产增长率、X5净资产收益率。

(三)回归模型

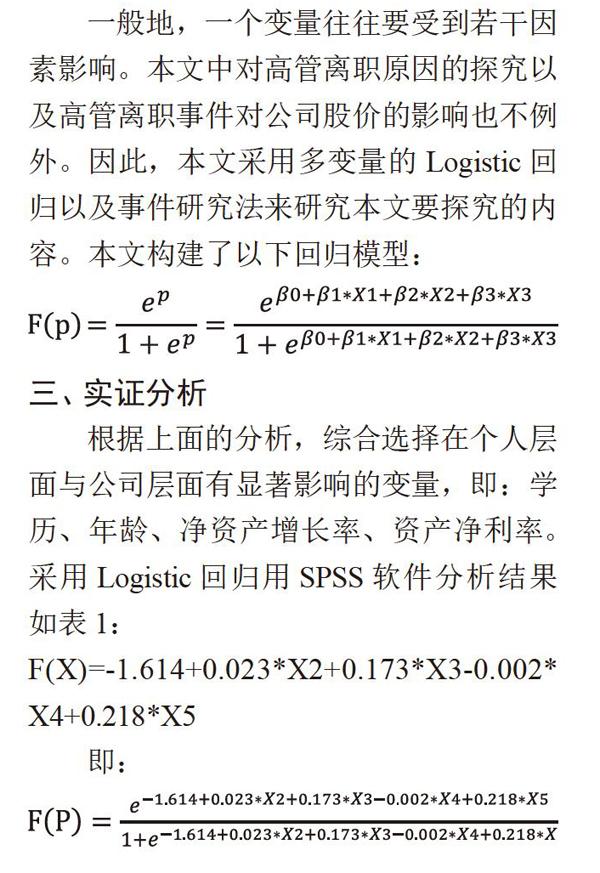

一般地,一个变量往往要受到若干因素影响。本文中对高管离职原因的探究以及高管离职事件对公司股价的影响也不例外。因此,本文采用多变量的 Logistic回归以及事件研究法来研究本文要探究的内容。本文构建了以下回归模型:

三、实证分析

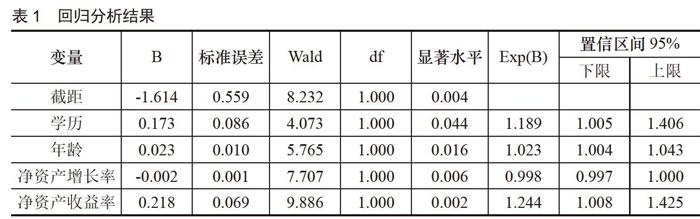

根据上面的分析,综合选择在个人层面与公司层面有显著影响的变量,即:学历、年龄、净资产增长率、资产净利率。采用Logistic回归用SPSS软件分析结果如表1:

F(X)=-1.614+0.023*X2+0.173*X3-0.002* X4+0.218*X5

即:

根据方程可知,就个人层面来说,高管年龄越大,离职的可能性越高;高管学历越低,离职的可能性越大;就公司层面来说,公司成长性较好时,高管离职概率低,假设1得到验证;而公司盈利能力越高,高管离职概率越大,假设2得到验证。

四、结论与建议

(一)研究结论

本文从高管离职的事件入手,通过统计分析以及回归分析的方法,首先对影响高管离职的因素进行探究,得到如下的一些结论:

1.创业板上市公司高管学历与高管离职负相关,也就是说高管的受教育程度会影响他们本身的决策行为,运用知识来分析公司走势,使得他们对公司有明确的预期;高管年龄与高管离职正相关,主要是随着年龄的增长,高管们的冒险精神下降,他们更愿意去选择一种安逸的生活方式;

2.创业板上市公司净资产增长率与高管离职负相关,资产净利率与高管离职正相关。首先,净资产增长率可以代表公司的成长性水平,而资产净利率可以代表公司的盈利能力;当公司的成长性水平不再显著的时候,大部分高管在公司盈利能力还不错的时候选择离职来获得了自己的最大利益,相当于高管选择了离职套现来实现自身利益最大化。

(二)实践建议

高管离职事件,整体上来说会对公司股价产生影响,这种影响已经在资本市场得到充分验证。因此,针对影响,本文提出三方面来改善高管离职现状:

1.挤出股价高估所带来的泡沫,使股票价值回归理性。从公司的成长性以及高管离职的时机来看,公司的成长性并不好,但在高管离职时公司的盈利能力尚可,因此也可以说股价是被高估的,高管在此时离职可以获得最大的经济效益;

2.完善上市公司的审查制度机制。从对公司的研究来看,公司的成长性不好说明了公司在初期审查时,或许是进行了一定程度的财务包装,使得盈利能力良好,但是在公司的成长性方面考察并不严格,导致大部分公司有一个很好的财务报表而通过上市,从而进一步筹集资金来发展自己。我国创业板成立时间并不长,因此,完善公司的审查制度也是在创业板发展过程中必经之路;

3.加快建立创业板直接退市机制。从欧美证交所的经验看来,严格而灵活的退市制度可以造成上市公司的较大压力,有利于相互竞争,提高上市公司的整体实力,降低投资者风险。创业板已经错失了创立之初直接建立退市制度的最好时机,虽然直接退市制度在短期内会给投资者造成损失,但从远期看,最终还是保护了投资者利益。

参考文献:

[1]吴松谚.创业板上市公司高管辞职套现问题研究[J].科技进步与对策,2011,37 (5):145-146.

[2]边慎,袁英杰等.限售股解禁的再讨论、兼论指数调整[R].中银万国证券,2008(6).

[3]张大勇.基于托宾 Q 理论的大股东减持行为研究[J].西安电子科技大学学报(社会科学版),2010,20(1):104-110.

[4]关旭,王军法.创业板上市公司持股高管辞职现状研究[J].新会计,2011(10):24-25.

[5]皮海洲.高管辞职套现的五大原因[J].武汉金融,2010,21(10):7l-72.

猜你喜欢

上海企业(2018年9期)2018-12-07

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年23期)2014-07-11

股市动态分析(2014年22期)2014-07-11

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年25期)2014-07-11

股市动态分析(2014年21期)2014-06-10