中国房地产调控政策的 历史回顾及展望

2019-12-30 01:43刘畅

中国经济报告 2019年6期

刘畅

【提 要】1998年以来,中国房地产调控经历了六轮政策周期,可发现其目标在于“稳房价”与“稳经济”。对于前五轮地产调控政策的经验总结与反思主要在于四点:一是注重调控需求端,供给端机制有待完善;二是注重使用行政手段,市场机制尚不完善;三是房地产货币金融化趋势显著,或在一定程度上偏离了居民收入基本面以及居住属性;四是土地财政在一定程度上助推房价上涨。

2016年下半年至今,我国房地产调控进入新一轮收紧周期,但新一轮房地产调控呈现出短期调控与长效机制相结合的特点,其主要原因在于房地产调控需兼顾经济高质量发展、防范化解重大风险的要求以及人口老龄化、城镇化进一步发展等趋势。未来房地产长效机制的建设主要着力于三方面:一是构建并完善住房法律体系;二是实行较稳定的住房信贷政策;三是逐步完善房地产税的征收机制。值得注意的是,房地产长效机制的建立需要住房、土地、金融、财税等多方面机制的协同与配合,具有长期性与复杂性,不可能一蹴而就。

【关键词】 房地产调控;政策周期;房地产长效机制

一、我国房地产政策的回顾及评价

(一)1998年以来我国房地产政策周期回顾

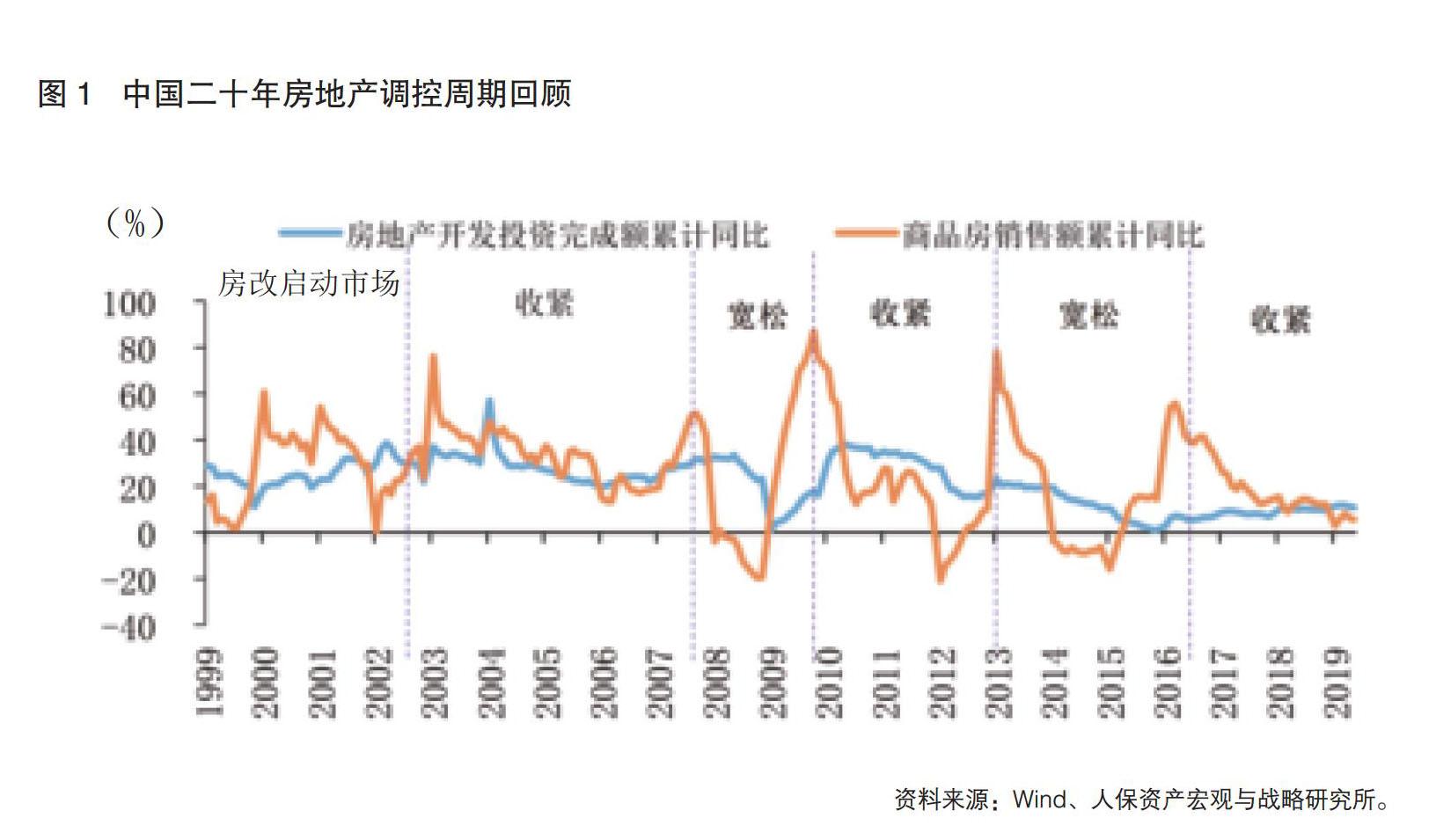

我国自1998年建立商品房制度以来,房地产调控政策共经历了六轮政策周期,可得出调控的目标主要在于“稳房价”与“稳经济”。“稳房价”包含两方面内容,即避免房价大幅下跌和遏制房价大幅上涨。“稳经济”即托底经济增长和避免经济过热。具体而言,自1998年我国房地产调控政策经历了1998-2002年房改发展期、2003-2007年政策收紧期、2008-2009年政策宽松期、2010-2013年政策收紧期、2014-2016年二季度政策宽松期、2016年下半年至今的政策收紧期等六个政策周期,本部分主要分析前五轮政策周期(图1)。

第一阶段(1998-2002年):1998年全国商品房市场供给制度建立,福利分房制度退出,我国房地产市场化改革正式开启。随着住房改革的快速推进,相应的银行信贷、土地管理等配套政策相继出台,我国房地产调控政策框架初步形成。从效果来看,我国房地产业得到较快发展,价格实现平稳增长。1998-2002年间,全国商品房销售面积年均复合增长23.1%,房屋新开工面积年均复合增长25%,房地产开发投资规模年均复合增长24.5%,房地產业逐步成为了拉动我国经济增长的重要力量。但值得注意的是,住房供应结构不合理的矛盾在此时已初步显现,招标、拍卖等形式的土地转让为此后高房价的问题留下了隐患。

第二阶段(2003-2007年):经济阶段性面临过热风险,房地产供求矛盾显现,价格、投资增长过快,地产调控转向收紧。2003-2007年我国经济高速增长,实际GDP同比增速从2003年的10%提升至2007年的14.2%;城镇居民人均可支配收入得到较快提升。此外,在国际收支持续大幅顺差的背景下,经常账户占GDP的比重由2003年的2.59%明显上升至2007年的9.94%,流动性呈现持续过剩,经济面临着过热的风险。在此背景下,房地产市场快速发展,房地产价格呈现了两轮大幅上涨,以商品房销售额/销售面积同比增速来衡量商品房均价,2003-2005年商品房均价增速由3.82%上涨到16.75%,2006-2007年由6.2%上涨到14.77%。为遏制房价过快上涨,2003年8月国务院发布《国务院关于促进房地产市场持续健康发展的通知》,开启了这一阶段房地产紧缩调控的序幕,随后相关部门出台管理、土地、住房供应、金融等一系列政策进行辅助,房地产调控逐步加码。从效果来看,房地产调控产生了部分效果,城镇房地产投资占全社会固定资产的比重逐步下降,但在流动性过剩、宏观经济政策过热叠加城镇化率提高的背景下,住房需求提升及房地产行业投机行为普遍存在,使得房地产价格并未得到明显有效的遏制。

第三阶段(2008-2009年):全球金融危机蔓延,为稳定国内经济增长,政策转向刺激房地产消费。2008年国际金融危机对我国经济产生了严重的负面冲击,GDP同比增速由2007年的14.2%大幅下降至2009年的9.4%。房地产市场景气度明显转弱,价格出现大幅下降,70个大中城市新建住宅价格指数增速由2007年的11.4%明显回落至2008年的-0.8%,2008年商品房待售面积较2007年大幅增长约56%。为稳定经济增长、防止房价大幅下跌,以保增长为目的的房地产刺激政策呼之欲出,2008年12月国务院发布《关于促进房地产市场稳定健康发展的若干意见》,主要通过下调居民购房首付比例、贷款利率,支持房地产企业融资、增加保障房供应等措施,刺激经济增长。从效果来看,在政策刺激下房地产市场迅速企稳,商品房销售面积增速由2008年的-14.8%大幅上升至2009年的43.6%,70个大中城市新建住宅价格指数同比增速自2009年上升9.9个百分点至9.1%。但值得注意的是,在房地产刺激政策下居民杠杆显著攀升,由2008年的17.9%攀升至2010年的27.2%。

第四阶段(2010-2013年):前期经济刺激计划落地带动房地产市场走向过热,调控政策逐步收紧,部分城市开始限购。受四万亿元投资计划的拉动,中国经济率先从金融危机中复苏,2010年我国实际GDP增长10.6%,通胀水平持续上升,经济呈现过热迹象,房地产市场明显扩张,宽松政策的副作用开始显现,随后房地产调控也开始转向收紧。2009年12月国务院出台“国四条”,2010年4月国务院发布“国十条”,明确要求综合运用土地、金融、税收等手段遏制部分城市房价过快上涨,明确国家遏制房价上涨的决心。从效果来看,在收紧政策下,房地产市场呈现转弱态势,2010-2012年商品房销售面积增速由10.6%下降至1.8%,房屋新开工面积增速由40.6%下降至-7.3%,70个大中城市新建住宅价格指数同比增速由7.6%下降至-0.1%。

第五阶段(2014-2016年上半年):房地产市场进入“总量放缓、区域分化”状态,房地产调控更加聚焦于去库存以及分类管理,房地产调控政策转向宽松。在前期紧缩政策效果显现的背景下,房地产市场持续萎缩,2014年5月首次出现70个大中城市新建商品住宅价格环比下跌,房地产库存明显上升。随后,国家出台支持居民住房消费、支持房地产企业融资等房地产刺激政策,从2014年11月至2015年底6次下调存贷款基准利率,中长期贷款利率下降至4.9%,多次下调存款准备金率。从效果来看,政策强刺激下房地产市场迅速改善,商品房销售面积同比增速由2014年的6.5%大幅攀升至2016年的22.5%,房屋新开工面积增速大幅回升,商品房库存也明显下降;房地产价格大幅上涨,70个大中城市新建住宅价格指数同比增速由0.2%上升到10.5%。

(二)对于前五轮房地产调控政策的总结与反思

回顾1998年以来我国前五轮的房地产政策周期,主要存在以下四方面的特点:一是注重调控需求端,供给端机制有待完善。例如经常使用提高首付比例、限贷、限购等手段调控购房需求。二是注重使用行政手段,市场机制尚不完善。前五轮房地产调控中多运用行政指令进行调控,致使部分调控政策未能达到实效。三是房地产货币金融化趋势显著,或在一定程度上偏离了居民收入基本面以及居住属性。用M2-GDP衡量出我国货币超发程度较为严重,存在房地产货币金融化的问题。四是土地财政在一定程度上助推房价上涨。房地产开发中的土地成本是地方政府财政收入的重要来源,随着城镇化发展,土地价格上涨成为助推房价上涨的重要因素之一。

二、2016年下半年至今,房地产调控政策注重短期调控与长效机制相结合

(一)本轮房地产调控与前期历次房地产调控的区别

2016年下半年至今,我国房地产调控进入新一轮收紧周期,但与以往房地产调控不同,新一轮房地产调控呈现着短期调控与长效机制相结合的特点,其主要原因在于房地产调控需考虑兼顾经济高质量发展、防范化解重大风险的要求以及人口老龄化趋势、城镇化进一步发展等因素。本轮房地产调控政策呈现如下新特点:一是从“全国一盘棋”到“因城施策”。在“因城施策”的思路下房地产调控呈现“核心城市到非核心城市”“发达城市群向欠发达城市群”的迁移特征。二是从短期调控到长效机制的构建。习近平总书记于2017年2月在中央财经领导小组第十五次会议上首次提出“深入研究房地产短期和长期结合的长效机制和基础性制度安排”,是房地产短期调控转向构建长效机制和住房制度转变的开端。

(二)2019年以来房地产调控政策新特点

1.供给端方面,房地产信托及地产债融资端全面收紧,进而治理房地产融资乱象。房地产信托收紧政策方面,2019年5月17日,银保监会发布《关于开展巩固治乱象成果、促进合规建设工作的通知》(银保监发[2019]23号),明显加强了对房地产融资端的监管力度,主要涉及银行、信托、资管、金融租赁等领域。值得关注的是,近期政策新增了对于信托的监管,尤其是针对包含拿地前端融资和名股实债融资在内的房地产信托。具体而言,一是限制房企前端融资,引导信托融资回归四证齐全、项目资本金达30%以上、开发商具有二级资质的“432”条件,明确指出信托不得“向四证不全的开发商或其控股股东资质不达标、资本金未足额到位的房地产开发項目直接提供融资”。二是明确限制明股实债融资。地产债收紧政策方面,2019年5月以来房企境内外发债进一步收紧。7月12日,发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。预计随着政策落地,未来海外地产债发行也将逐步回落。

2.需求端方面,以“稳房价、稳地价、稳预期”为总体要求,完善落实房地产长效机制,保持房住不炒与因城施策的基调和定力。2019年7月30日,政治局会议在强调“坚持房子是用来住的,不是用来炒的定位,落实房地产长效管理机制”的基础上,更是表明“不将房地产作为短期刺激经济的手段”。回顾历史,在历次国内经济下行压力凸显之时,房地产刺激政策便成为一个重要的托底手段进入政策工具箱中。而此次政治局会议着重强调“不将房地产作为短期刺激经济的手段”,预示当前房地产调控仍将保持较强的定力。此外,长效机制的建立需要因城施策的配合,即允许地方政府选择适宜的工具组合,平衡“稳房价”和“稳增长”两个目标。在房地产长效机制的框架下,2019年房地产政策经历了由松到紧的变化。随着2019年年初一二线城市小阳春到来,5月苏州部分区域限售、6月西安升级限购、7月苏州升级限购限售。同时,合肥、东莞等地陆续收紧土地拍卖政策,南京、宁波、南宁等上调房贷利率。

三、房地产长效机制建设展望

在经济高质量发展的要求下,加快建成房地产长效机制的必要性进一步增强。但值得注意的是,房地产长效机制的建立具有长期性与复杂性,需要住房、土地、金融、财税等多方面机制的协同与配合,并非可以一蹴而就。具体来讲,房地产长效机制的构建需考虑以下三方面。一是构建完善住房法律体系。国际经验显示,以法律的形式明确以居住为导向的住房制度可进而建立起遏制投机性需求的长效机制。借鉴以上经验,我国需进一步完善住房法律体系,在“房子是用来住的,不是用来炒的”的政策要求下,首先需明确住房的居住属性并构建购房者与租户的利益维护机制。二是实行较稳定的住房信贷政策。通常而言,购房的首付比例和贷款利率政策对于购房者的支付能力影响较大,若政策放松则会出现购房需求集中释放的现象,或在短期推动房价过快上涨。因此,实施较为稳定的住房信贷政策有利于稳定购房者预期,有利于房地产长效机制的建立与完善。三是逐步完善房地产税的征收机制。回顾历史,土地财政为中国城镇化融资作出了历史贡献,但也要正视地价上涨推高房价、拉大财富差距的负面作用。土地财政难以持续,出路在于建立健全房地产税等地方主体税,使之与与房地产长效机制协调配合。