电池开征消费税效应分析

2019-12-28 03:19苏劲肇庆市农业学校

新商务周刊 2019年18期

文/苏劲,肇庆市农业学校

为应对我国日益严重的环境问题,引导企业升级转型,淘汰落后产能,向绿色生产的方向发展,财政部及国家税务总局于2015年1月发布了《关于对电池、涂料征收消费税的通知》(财税【2015】16 号),率先对以电池、涂料为代表的高污染品征收消费税,通知中提到:“为促进节能环保,经国务院批准,自2015年2月1日起对电池、涂料征收消费税。1.将电池、涂料列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。2.对无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。”

电池消费税至今已实施了四年时间,为了解其效果如何,特设立了模型,进行探究。

1 模型设想与数据来源

目前,学术界普遍都采用差分模型,来研究政策实行前后对企业某一表现的影响。陈屹立、曾琳琳(2018)0,李百兴、王博李(2019)0在研究2015年1月1日起实施的《环境保护法》对企业的影响时,都采用到了差分模型,并且对于政策实施的变量都采取了虚拟变量的形式。受此启发,为了验证消费税对环保型电池(免征消费税)与非环保型电池(征收消费税)销售情况的影响,本文选取了所有在A 股上市并以铅酸电池为主要产品的13 家电池公司作为研究样本,通过他们2007年至2017年十年期间对外公布的年度报告,提取数据,最终得到样本数据126 个,由此构建差分模型进行回归分析,并利用STATA 软件进行数据的处理。

2 模型与变量定义

本文以环保电池销售金额对数和非环保电池销售金额对数作为被解释变量,以电池消费税政策作为解释变量,目的是为了检验解释变量对被解释变量的影响,由此分别构建了如下模型:

模型1:

模型2:

其中,为第i 单位的个体效应,为随机项(扰动项),t 为时间下标。

(1)被解释变量——环保电池销售金额对数(Nullpollut e)、非环保电池销售金额对数(Pollute)

本文选用研究样本中上市公司主营产品里的环保型电池和非环保型电池的销售金额作对数(Ln)处理,对变量进行了数量级的降级,使变量在一定程度上增加了显著性,最终以环保电池销售金额对数(Nul lpollute)及非环保电池销售金额对数(Pollute)作为被解释变量,其中环保型电池主要包括锂电池和镍氢电池,而非环保型电池主要有铅酸电池,环保型电池与非环保型电池区分的标准根据消费税免税条款决定。

(2)解释变量——电池消费税政策(Tax)

关于电池消费税政策,本文选取虚拟变量法来衡量政策的实施情况,2015年政策实施前赋值为0,表示电池生产企业不受消费税影响,2015年政策实施后赋值为1,表示电池生产企业开始受到消费税的影响。

(3)控制变量——企业规模(Size)、资产负债率(Lev)、存货周转率(Turn)、净资产收益率(Roe)

为了避免其他因素的干扰,本文选取了企业规模(Size)、资产负债率(Lev)、存货周转率(Turn)以及净资产收益率(Roe)作为控制变量。

①企业规模(Size),以公司总资产的自然对数进行测量,规模大的企业代表其有着更稳定的生产能力。

②资产负债率(Lev),由“总负债/总资产*100%”计算所得,表明了企业的长期偿债能力,对企业研发新技术、扩大生产、升级转型有一定影响。

③存货周转率(Turn),由“主营业务成本/【(期初存货净额+期末存货净额)/2】”计算所得,综合衡量了企业的销售能力及存货管理水平,存货周转率越高,代表了企业的存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

④净资产收益率(Roe),由“净利润/【(期初净资产+期末净资产)/2】*100%”计算所得,表明了企业的盈利能力,盈利能力越强,表明企业可投入再生产的资金也就越多。

3 描述性统计

为了更好地分析所选样本解释变量与被解释变量之间的集中趋势和离散趋势,本文对相关变量进行了描述性统计分析,结果如表1所示:

根据上表我们可以发现,环保电池销售金额对数的标准差为1.149,最大值为4.920,最小值为0,非环保电池销售金额对数的标准差为1.538,最大值为4.670,最小值为0。非环保型电池的总体销售金额比环保型电池更高,标准差也比环保型电池的要高,表明企业之间非环保型电池的销售金额差异性更大。

表1 描述性统计分析结果

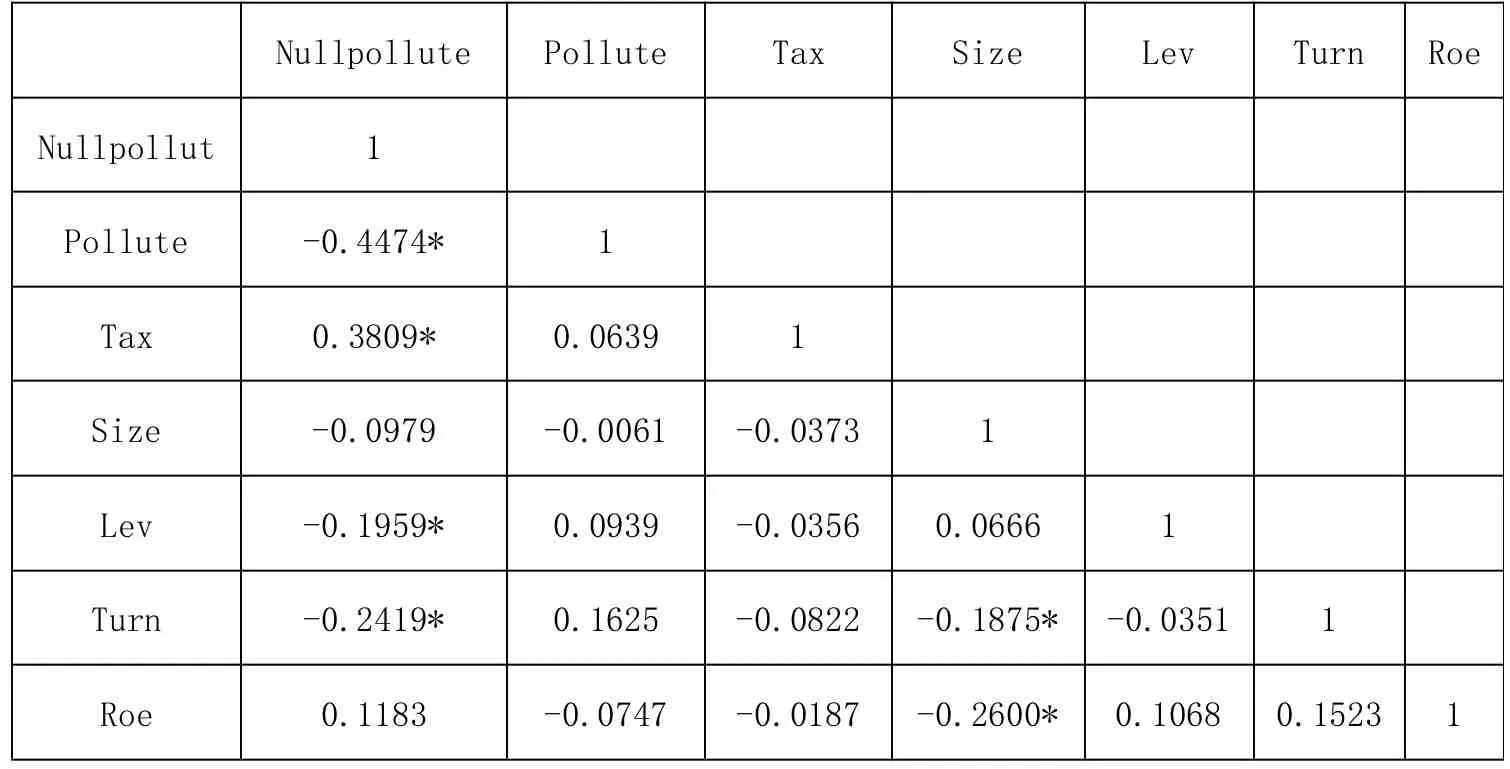

表2 相关性分析结果

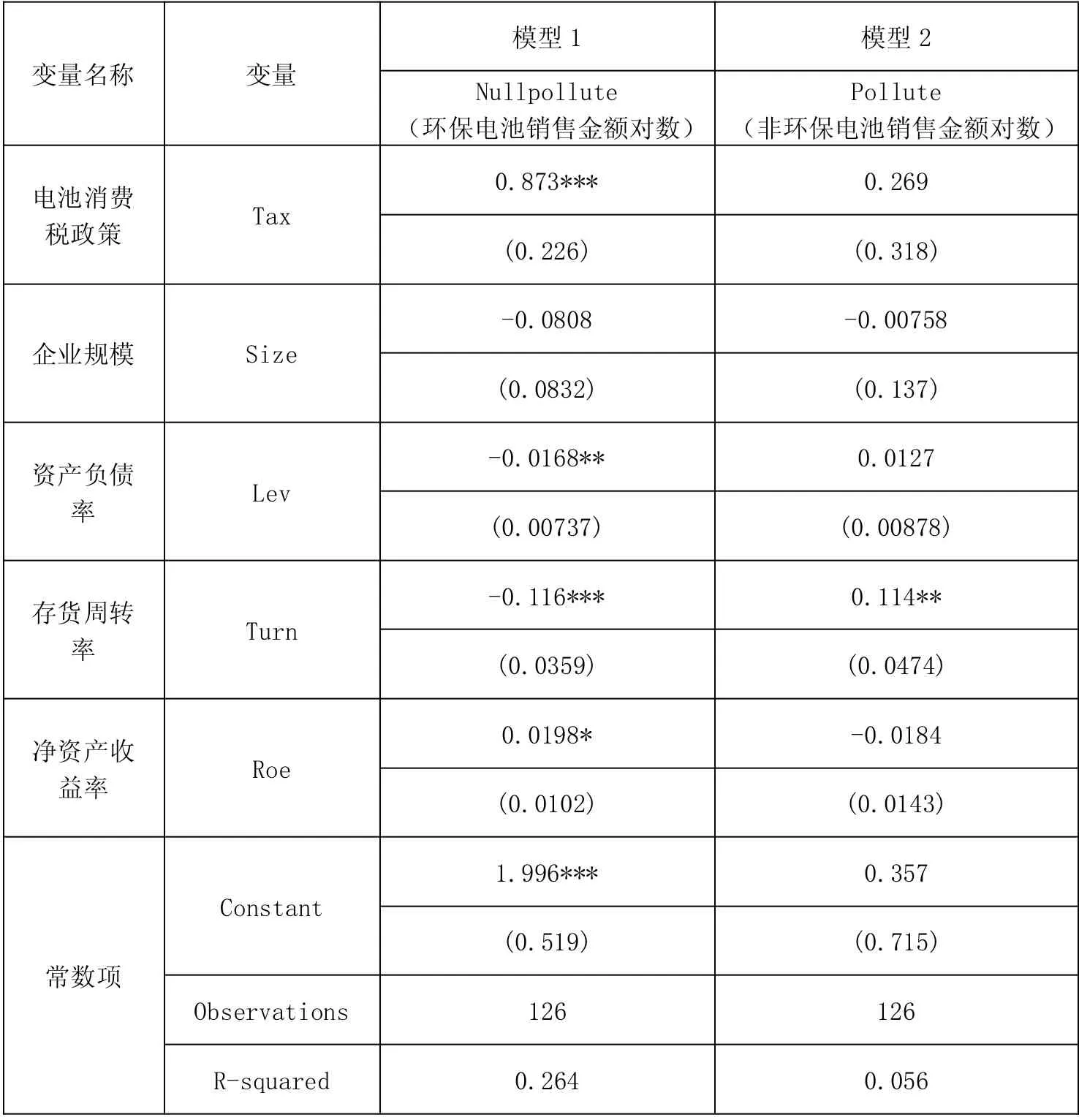

表3 回归分析结果

4 相关性分析

回归分析之前,为了检验变量之间的相关关系,进行了相关性分析。各变量相关分析情况如表2所示。

由表2可以知道,各变量之间相关系数的绝对值均没有大于0.6,可初步判断得出变量之间不存在严重的多重共线性,模型设计较为合理。电池消费税政策与环保电池销售金额的对数的相关系数r 值为0.3809,存在低度正相关,而电池消费税政策与非环保电池销售金额对数的相关系数r 值为0.0639,表示他们的关系极弱,即不相关。

5 实证结果与分析

为了明晰电池消费税政策实施对环保型电池和非环保型电池的影响,本文分别以环保电池销售金额的对数和非环保电池销售金额的对数作为被解释变量,电池消费税政策的虚拟变量作为解释变量,构建了模型1 与模型2 分别进行实证分析,最终回归结果见表3。

从表3中可以看出,在模型1 中,当其他情况不变的条件下,电池消费税政策的虚拟变量与环保电池销售金额的对数的P 值小于0.01,即在1%水平上显著相关,系数为0.873,意味着电池消费税政策的实施给予了环保电池的销售金额显著而正面的影响,电池消费税的开征,为环保型电池提供了免税的优惠政策,从而提高了环保型电池的销量。在模型2 中,电池消费税政策对非环保电池销售金额有正面影响,但并不显著,这应该是由于电池消费税的4%税率还不足以直接降低非环保电池的销量,如果想要使非环保电池的销量下降,就需要提高其消费税税率。

综上所述,样本中选取的都是以铅酸电池生产为主的电池上市公司,实证结果表明了消费税的开征有效引导了他们转向环保型电池的生产,但由于铅酸电池长久以来都是他们的主营业务产品,因此4%的低税率还不足以使他们停止生产或者大规模减少铅酸电池的生产,要想减少非环保型电池的生产,就需要进一步提高电池消费税的税率。

猜你喜欢

语数外学习·高中版中旬(2021年12期)2021-03-09

语数外学习·高中版上旬(2020年8期)2020-09-10

皮革制作与环保科技(2020年13期)2020-03-17

速读·中旬(2017年8期)2017-09-04

新高考·高一数学(2016年10期)2017-07-06

读者(2015年14期)2015-05-14

专用汽车(2015年1期)2015-03-01

汽车与新动力(2015年1期)2015-02-27

汽车与新动力(2015年1期)2015-02-27