简析房地产成本控制及成本精细化管理

2019-12-25 13:20:24李涵妮厦门市同安区华旺房地产开发有限公司福建厦门361000

安徽建筑 2019年11期

李涵妮 (厦门市同安区华旺房地产开发有限公司,福建 厦门 361000)

房地产成本控制管理是一项持续的、长期的、系统的工作,在项目开发的前中期实施动态化的监控和管理,保证成本在可控范围内,保证房地产企业能够在项目中获取应有的经济利益。近几年,随着我国房地产行业的不断发展,相关的成本控制方法已经比较成熟,并在实际应用中呈现出一定成果,但是仍旧有许多问题亟待解决,许多成本的控制措施仍旧需要利用精细化管理进行细化。

1 某房地产公司的成本控制现状

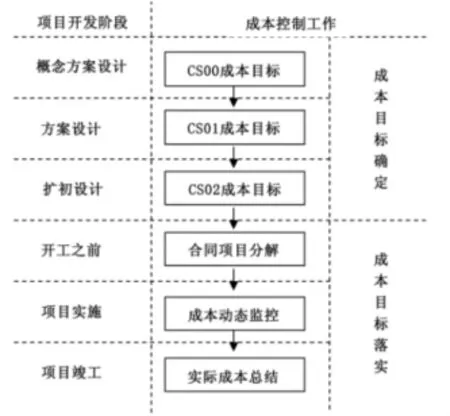

某房地产公司于上世纪九十年代成立,该公司在国内各地均设有区域公司,截止2017年年底,该公司年均开发总量在35万m2左右,自2002年起,该公司采用了“目标成本管理”模式对成本进行管控(房地产公司成本管理模式见图1)。

从图可看出,房地产公司的成本管理方式存在两个关键阶段:①成本管理目标确定阶段;②成本动态监控阶段。在阶段①,随着设计方案的深化,成本管理目标也逐渐清晰。在阶段②,动态化的成本监控需要体现在招投标、变更管理、审核计量等多个方面。但是房地产公司在实际应用该成本管理模式的过程中,足足有65%的实际成本超过了目标成本,成本超标的情况较为严重,具体原因如下。

1.1 成本执行缺乏动态性

A房地产公司成本管理模式示意图

从房地产公司成本管理模式示意图可看出,房地产公司对目标成本的确定大致分为三个阶段,即“CS00、CS01、CS02”其关系为“CS00≥CS01≥CS02”,每一个阶段的成本确定都是建立在前一个阶段的基础上,而CS02成本才是最终实现施工图纸设计指导的具体依据,也是项目在动态化控制过程中的具体依据,它的应用贯穿项目开发、竣工全过程,所以虽然成本目标的确定经过了三个阶段,但是成本的执行却是一个固定不变的过程,没有全面考虑到项目在开发过程中的市场变化、销售变化和设计变化等因素,这就埋下了成本失控的隐患[1]。如,该房地产公司在某地区的项目于2013年开工建设,在建设过程中发现项目存在严重的质量问题,房地产公司要求工程总包单位赔偿并退场,但双方未达成一致,工程停滞,最后通过法律手段解决实现了“原承包单位退场,新承包单位进场”。这个过程中的停工、诉讼产生了一定费用,同时市场环境也发生了相应变化,人工费用、材料费用的市场价格大幅度浮动,而后期的成本管理模式依旧按照前期的CS02成本管理模式进行控制,成本超标也就成为了必然现象。

1.2 限额设计落实不到位

从房地产公司成本管理模式示意图可看出,“CS00、CS01、CS02”三个阶段的成本确定和设计思路有着密切关系,每个阶段的限额控制是保证成本控制有效性的关键,但是在实际工作中,成本限额却未得到有效落实,从而导致施工图纸直接超出了成本预算[2]。

1.3 动态控制执行力度差

成本动态控制是保证成本控制目标实现的主要环节,在项目的开展过程中,需要根据预定计划,对已经产生的产值、已经签约的金额和已经支付的金额进行梳理,然后对未来一段时间内的成本、产值进行预测。其中,目标的确定以及成本的预测最为关键,需要综合考虑到市场变化、市场竞争、招投标报价、费用支付周期等要素,采取相应的预防、调控措施[3]。房地产公司在项目成本控制的过程中,分别针对施工、设计、财务等环节产生的费用进行了有针对性的动态化监控管理,但是成本控制部门的主要工作是将已经产生的成本进行汇总及核算,对于成本没有有效的控制权,各个部门之间缺少一个行之有效的监督约束机制,各个部门对成本的执行和监督缺乏足够的认识,这就直接降低了成本控制的有效性。

2 精细化管理视角下的成本控制对策

2.1 精细化评估

笔者认为,以该房地产公司现行的成本控制模式为基础,需要结合精细化管理理念,细化成本评估以及成本调整工作。在CS02成本目标确定后,需要定期对成本控制目标的合理性进行有效评估,评估周期控制在150天左右,评估的过程需要综合考虑以下几个方面。①人工费用、材料费用和设备租赁费用的市场价格是否出现了变动;②项目的设计和功能是否存在大幅度调整;③国家、地方是否出台了新的政策法规;④项目开发周期是否发生了较大变化;⑤项目工程在开展过程中,是否出现了经济利益方面的纠纷或者争议。在评估过程中若发现项目存在上述五种因素,则应该对成本控制目标进行重新分析,对CS02成本目标进行重新确定[4]。

2.2 精细化限额

精细化限额设定需要在原本的限额设定基础上开展,进一步深化施工图纸在设计过程中的造价控制。设计方、建设方需要针对项目中成本占用较高的因素进行有效分析,如人工费用、混凝土材料费用和钢材费用等,然后将这些费用以定性、定量的方式体现出来,设计人员根据这些数据进行深化设计,成本控制人员对量化数据进行核对、细化和纠偏[5]。笔者认为,在这一过程中为提高主观能动性,可根据最终结果适当对设计人员和成本控制人员进行相应的考核奖励。在精细化成本限额深化的过程中,要秉承“精细、精确、精准”三个方面的原则,做到对单价、限额指标、工程量、设计数据内容、造价数据内容、设计管理条款和质量管理规范的精细化管理,充分考虑可能影响限额设定的相关要素,如人为因素、市场因素等,这样才能够保证限额设计的有效性、合理性。

2.3 精细化管控

需要落实精细化管理措施,提高人员在成本控制方面的执行力。房地产企业要充分认识到,良好的成本控制意识是提高成本动态执行效果的重要基础,企业要从以下几个方面入手,实现精细化的人员管控。①根据实际情况,构建完善的成本控制制度,制定成本控制奖惩条款,确立绩效考核方法并严格落实;②规范成本控制章程,确定各个岗位的具体责任义务,保证成本控制工作的相关问题能够找到具体责任人;③加强对在职员工的培训,让所有成本控制参与人员清楚的了解到成本控制的重要性,了解自己在成本控制过程中的具体工作以及责任范围;④构建完善的成本控制监督机制,根据各部门的实际控制效果,制定相应的调控对策[6]。

3 结束语

综上所述,房地产企业的微利趋势越发明显,企业所面临的市场竞争也越发激烈,想要在当下的市场环境中站稳脚跟,必须将成本控制作为促进房地产企业发展的重要工作,利用精细化管理理念,促进成本控制工作的发展转型。笔者在上文中,仅阐述了目前多数房地产企业在成本控制方面存在的典型问题,更为深入的问题仍旧需要广大从业者进一步探究。

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:58

活力(2021年6期)2021-08-05 07:25:02

人大建设(2019年4期)2019-11-17 13:04:02

中国外汇(2019年21期)2019-05-21 03:04:22

上海建材(2019年4期)2019-02-13 20:00:17

中国公路(2017年16期)2017-10-14 01:04:53

天津造纸(2016年2期)2017-01-15 14:03:36

公民与法治(2016年7期)2016-05-17 04:11:03

中国科技信息(2015年18期)2015-11-10 03:55:36

中国卫生(2015年11期)2015-11-10 03:17:14