内部控制对外部审计与公司价值的中介效应研究

2019-12-24 08:59林春雷高雅平王丽娜

商业会计 2019年22期

林春雷 高雅平 王丽娜

【摘要】 外部审计与内部控制是公司治理的重要组成部分。随着外部审计强化和内部控制建设的广泛推广和开展,管理层已经意识到两者在提升公司效率和公司价值方面具有的积极作用。文章以2016—2017年上市公司年报数据为研究对象,通过实证检验发现实施外部审计的会计师事务所执业业务水平高能够促使被审计单位提高其内部控制质量,从而使得公司价值也得以提升,内部控制在外部审计与公司价值之间存在着显著的中介效应。

【关键词】 外部审计;内部控制;公司价值;中介效应

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1002-5812(2019)22-0016-04

一、引言

公司价值最大化是财务管理所要实现的重要目标之一。在实现此目标过程中,公司价值会受到公司外部和内部多种因素的共同作用和影响,诸如公司所处行业、公司治理结构、资产质量等。外部审计和内部控制共同构成了公司治理的重要内容。我国相关部门出台了一系列政策、法规来加强外部监督和完善内部控制建设,使公司进一步适应市场经济发展的需要。

会计师事务所作为第三方中介机构开展外部审计业务,其重要性和独特地位在外部监督中是显而易见的。外部审计所具有的鉴证与监督职能对公司信息披露的质量提出更高的标准,公司信息需要满足相关性和及时性等要求;而实施有效的外部审计则以注册会计师对公司内部控制评价为基础展开。外部审计保证了社会资源的优化配置,内部控制为公司的良好运转奠定了基础,两者对公司提升经营效率起到了不可忽视的作用。因此,研究外部审计与内部控制质量高低之间是否存在相关性以及内部控制在外部审计与公司价值之间是否具有中介效应,对内部控制建设与完善都具有一定的理论和现实意义。

二、理论分析与研究假设

(一)外部审计与内部控制

Chow(1982)认为通过降低代理成本会减轻公司对外部高质量审计的需求,因此代理成本较高的公司一般会聘请审计质量较高的会计师事务所进行审计。薄澜、姚海鑫(2012)以ROE、财务报告可靠性、合法与合规性作为内部控制有效性的替代变量,研究認为对内部控制自评报告进行外部审计,能够提高被审计单位内部控制的有效性。赵晗等(2015)通过考察我国沪深两市公司样本同样也发现较高内部控制质量上市公司倾向于选择规模相对较小的事务所进行审计以此来节约相关的成本费用。那么,从上述研究结果的逆向角度来看,公司通过选择执业水平高的会计师事务所对其进行审计将会起到降低其代理成本的效果,而代理成本的降低必然会对公司内部控制的完善起到积极的作用,提升公司内部控制质量。

(二)内部控制与公司价值

Whisenant et al(2003)以上市公司为研究样本发现,公司内部控制缺陷披露与公司股票市价的下降成正比,即内部控制质量较差会降低公司价值。Beneish et al.(2008)也发现内部控制的缺陷会引起上市公司的股价下降,从而导致公司价值出现下降。Hazarika et al.(2012)研究表明,内部治理(内部控制)能够有效地对经理层的盈余管理行为形成约束,从而使得公司价值得以提升。黄惠平、宋晓静(2012)认为与未披露内部控制自我评估报告和审计报告的公司相比,自愿披露相关报告的公司的会计信息质量、企业价值和经营业绩都更加优秀。肖华、张国清(2013)认为标准内控意见表示内部控制质量较好,研究发现公司被出具标准审计意见,则其就会具有较高的盈余持续性;另一方面,如果公司盈余的持续性越高,其公司价值也会相应地越大,从而间接验证了内部控制质量能够对公司价值产生影响。姚瑶、张雅曼等(2015)发现内部控制的改善有助于提高公司价值并且当公司所处外部环境较好时内部控制对公司价值的改善作用更加明显。上述研究直接或间接地验证了健全和完善的内部控制不仅为高质量的信息披露提供了制度保障,同时也为公司价值的持续提升提供了保证。

(三)外部审计与公司价值

代理成本是由于代理关系的存在所产生的损失,本质上也是一种社会资源浪费。代理成本的存在是阻碍公司价值得以提升的重要因素(Rozeff,1982;Johnson et al,2000;万晓文,2015)。王璞、淳伟德(2011)研究表明,上市公司可以通过降低权益代理成本使其市场价值(以托宾Q值衡量)和财务业绩(ROA)得到一定程度的提高;另外在引入内部与外部监督、管理层激励和股权结构三重约束机制后,代理成本与公司价值之间维持稳定的反向关联性。因此,外部审计作为一种重要的公司治理和市场监督机制,通过降低公司内部与外部存在的各层次代理成本,提升公司的价值。

基于以上分析,本文认为公司价值高的公司倾向于选择高质量的外部审计,高质量的外部审计能够提高公司内部控制水平,内部控制在外部审计和公司价值两者之间能够起到中介传导作用。为此,本文提出以下三个假设:

H1:公司价值越高越会选择高质量的会计师事务所;

H2:高质量的外部审计能够提高公司内部控制水平;

H3:内部控制在外部审计与公司价值之间存在中介效应。

三、研究设计

(一)变量定义与模型设计

1.外部审计、内部控制质量和公司价值的衡量。以往的研究通常采用是否为国际四大会计师事务所(Big4)作为审计质量的高低判断标准(肖华,2013);还有些学者认为会计师事务所收入总额能够在一定程度上代表审计水平,如陈莹(2016)认为国内业务市场收入排在前十位的会计师事务所能够提供高质量的审计服务。鉴于目前国内会计师事务所在业务水平和规模等方面都已经得到了大幅度提升,同时为了避免国内会计师事务所通过合并使得收入显著增加的缺点,本文将以中国注册会计师协会发布的会计师事务所综合评价排名作为外部审计质量高低的替代变量,即认为综合排名处于前十名的会计师事务所能够提供高质量的外部审计服务(EA)。上市公司内部控制建设经历了以下几个重要时间节点:2008年,发布《企业内部控制基本规范》;2009年,要求上市公司建立和完善内部控制体系;2012年,上市公司内部控制审计正式拉开帷幕。经过几年的发展和建设,上市公司内部控制评价已经有了一定的标准和体系,并取得了一些成果。刘桂春(2013)、谢华(2014)等使用了迪博公司发布的内部控制指数衡量公司内部控制质量的高低。本文将引用该内部控制指数(ICI)来衡量上市公司内部控制质量高低。公司价值大小意味着公司能够使众多的利益相关者获得满意报酬能力的强弱。上市公司利用资本市场筹集资金同时也将上市公司的股东、债权人等利益相关者联系在一起。因此,托宾Q值(TbQ)可以很好地作为公司价值的替代变量。

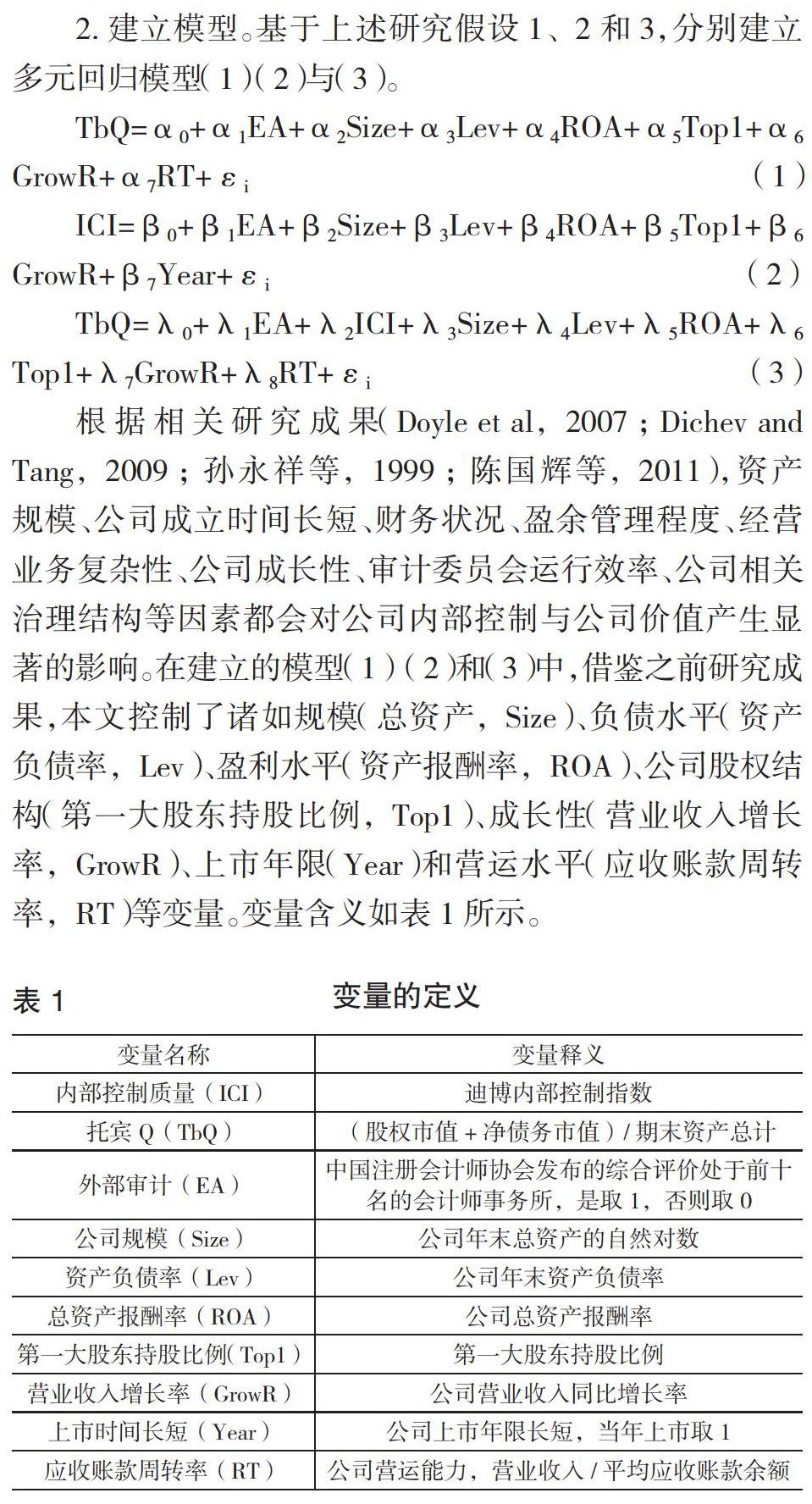

2.建立模型。基于上述研究假设1、2和3,分别建立多元回归模型(1) (2)与(3)。

TbQ=α0+α1EA+α2Size+α3Lev+α4ROA+α5Top1+α6GrowR+α7RT+εi (1)

ICI=β0+β1EA+β2Size+β3Lev+β4ROA+β5Top1+β6GrowR+β7Year+εi (2)

TbQ=λ0+λ1EA+λ2ICI+λ3Size+λ4Lev+λ5ROA+λ6Top1+λ7GrowR+λ8RT+εi (3)

根据相关研究成果(Doyle et al,2007;Dichev and Tang,2009;孙永祥等,1999;陈国辉等,2011),资产规模、公司成立时间长短、财务状况、盈余管理程度、经营业务复杂性、公司成长性、审计委员会运行效率、公司相关治理结构等因素都会对公司内部控制与公司价值产生显著的影响。在建立的模型(1)(2)和(3)中,借鉴之前研究成果,本文控制了诸如规模(总资产,Size)、负债水平(资产负债率,Lev)、盈利水平(资产报酬率,ROA)、公司股权结构(第一大股东持股比例,Top1)、成长性(营业收入增长率,GrowR)、上市年限(Year)和营运水平(应收账款周转率,RT)等变量。变量含义如表1所示。

(二)样本选取和数据来源

样本选自于2016—2017年深沪两市上市公司,通过执行以下三步筛选程序纳入研究范围:剔除金融保险类上市公司;剔除ST类上市公司;剔除缺少多元回归所需财务数据的上市公司等。此外,对所有连续变量在1%的水平上进行缩尾处理,本文最终获得了3 817个研究样本。本文使用数据资料来自CSMAR、Wind、巨潮资讯以及上交所和深交所网站。

四、实证结果与分析

(一)描述性统计和变量间相关性分析

1.描述性统计。大约63%的样本上市公司外部审计工作是由排名前十位的会计师事务所进行的,会计师事务所的综合排名高也意味着不仅能够带来更多的客户收入,还能够形成稳定的客源;在数据经过1%缩尾处理后,上市公司托宾Q值分布较均匀,综合2016—2017年资本市场的整体状况,表明内部控制指数的样本平均值较高且处于平均值之上的公司较多,说明样本公司内部控制状况整体表现较好。其他控制变量,第一大股东持股比例分布均匀,多数样本的Top1在21%—49%之间;资产报酬率最小和最大值相差33个百分点,表明样本公司之间盈利状况存在着一定的差异;资产负债率分布状况与Top1分布比较接近;公司营业收入增长状况之间的差距也相对较大。具体详见表2。

2.相关性分析。各变量之间通过皮尔逊相关性检验发现:外部审计与公司价值显著正相关(显著性水平为10%),与假设1一致。外部审计与内部控制质量显著相关(显著性水平为5%),表明上市公司倾向于聘请国内综合排名前十的会计师事务所进行审计并且排名靠前的会计师事务所能够促使公司提高内部控制水平(与假设2一致);内部控制质量与公司价值之间存在显著正相关关系(显著性水平为5%),表明公司内部控制状况与执行越好,公司价值相应也会处于较高的水平。

(二)回归分析

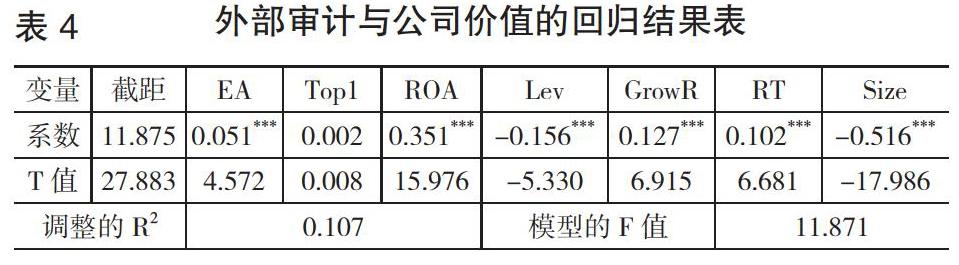

本文使用SPSS 20.0 软件,按照模型(1)(2)和(3),对总体样本数据进行回归分析。表4列示了模型(1)的回归结果。通过实证结果得出:EA与TbQ之间在1%的显著性水平上正相关,说明由综合排名处于前十位的会计师事务所对上市公司进行外部审计,对上市公司的价值存在显著的提升作用,即实施外部审计的会计师事务所的业务能力水平越高,样本公司的价值相应地处于较高的水平,假设1通过检验。

表5列示了模型2的回归结果。通过实证结果得出:EA与ICI在5%的显著性水平上正相关,说明由综合排名处于前十位的会计师事务所对上市公司进行外部审计,对上市公司内部控制质量存在显著的提升作用,即实施外部审计的会计事务所的业务能力水平越高,上市公司内部控制质量也越高(内部控制设计和执行情况较好),假设2通过了验证。

在上述控制变量中,代表公司治理结构的Top1在1%显著性水平上与内部控制的质量正相关。造成此种情况的原因可能是公司具有控股股东,公司管理不易出现各自为政的状况,从集权管理角度带动了公司内部控制水平得以提升。总资产报酬率与内部控制在1%的显著性水平上正相关,说明盈利状况越好的上市公司其内部控制水平也越高。当然,盈利的好与坏在一定程度上是经营管理的结果,而内部控制是公司高效运转的基础,因此,两者之间存在高度正相关性就顺理成章了。资产负债率与公司内部控制质量负相关(显著性水平1%),表明公司经营过多借助于大规模举债,则公司内部控制水平会出现一定的下降。营业收入增长率在10%的显著性水平上与内部控制质量正相关。营业收入增长率高相应地公司发展前景比较乐观,反映出公司良好的内部控制状况。公司资产规模与内部控制质量正相关(显著性水平为1%)。公司资产规模较大,意味着公司通过自身发展实现了积累,而实现此过程应是以较好的内部控制作为基础。上市时间长短与内部控制质量负相关(未通过显著性检验)。造成此状况的原因可能是由于上市时间短的公司刚刚经历了比较严苛的上市资格审查,公司为了获得上市资格对内控建设给予了高度重视。因此,其内部控制水平也相应比较高。本文检验了内部控制在外部审计与公司价值之间的中介效应。首先,检验外部审计与公司价值的关系;其次,检验外部审计质量与公司内部控制之间的关系;最后,在完成步驟1的基础上,本文将以内部控制作为中介变量添加到模型中,检验内部控制在外部审计与公司价值之间是否存在着中介效应。从表6的实证回归结果中可以得出:在α1经验证显著的条件下,依次检验β1、γ2的显著性, β1与γ2均是显著的(显著水平分别为5%和1%);检验γ1的显著性,γ1在1%的水平上显著。内部控制中介效应检验结果表明,内部控制在外部审计与公司价值之间具有显著的中介效应。

以托賓Q值表示的公司价值计算过程包含了上市公司股票价格和净债务的价值。如前文所述,实施外部审计的会计师事务所的执业水平高和执业能力强,能够对上市公司内部控制建设起到重要的辅助作用,而高质量的内部控制为公司在盈利能力(ROA***符号为+)、偿债能力(Lev***符号为-)、发展能力(GrowR**符号为+)以及营运能力(RT***符号为+)等四个方面的能力提升奠定了制度基础,资本市场能够通过对上市公司财务报告所披露的信息进行分析和判断并做出相应的反应。在其他控制变量中,公司资产规模越大,反而导致公司价值会出现下降。在我国的资本市场中,通常规模较大的上市公司其股票价格却相对较低;而中小板和创业板上市公司资产规模相对较小,但其股票价格却较高,可能导致了此种状况的产生。另外,第一大股东持股比例和公司上市时间长短在模型(3)中没有通过检验。

五、研究结论与政策建议

本文以2016—2017年A股上市公司为研究样本,验证了外部审计与内部控制以及外部审计、内部控制和公司价值之间的关系。结果表明外部审计水平与内部控制质量、外部审计、内部控制与公司价值之间存在显著的正相关关系(显著性水平分别为5%和1%)。Rahman(2002)认为信息披露质量越高将越有利于促进激励机制的形成,高信息披露质量强化了外部经理市场的竞争压力和声誉激励,从而实现了公司外部治理的效果,并最终达到提高公司价值的目的。本文在此基础上发现:外部审计作为一种重要的外部经济监督机制,对于推动公司提升内部控制质量起到了积极的作用,而公司较好的内部控制又为公司的营运水平和效率提升奠定了制度基础,从而提高了公司价值。因此,外部审计、内部控制与公司价值三者之间存在一种良性的传递效应;即内部控制在外部审计和公司价值之间发挥了中介效应。

针对外部审计、内部控制与公司价值之间的关系,笔者提出如下建议:第一,加强和提高会计师事务所的执业能力和水平以充分发挥其第三方中介机构的监督职能。会计师事务所在市场经济中的作用日益显著,发展壮大其规模和提高其业务水平将会对市场经济有序地运转提供保障。会计师事务所整体执业能力的提升不仅需要大量的专业人才培养,也需要将具备一定规模和实力的国内会计师事务所培养成具有一定国际竞争力的知名事务所。第二,充分发挥和借助中介机构的力量,利用事务所在内部控制方面的知识和经验帮助公司建立和完善内部控制,以提高公司内部控制水平和经营管理效率。会计师事务所等中介机构在内部控制相关制度制订方面具有天然的优势,上市公司应当由不同的会计师事务所分别来进行外部审计和内部控制建设以进行双重监控。第三,进一步提高上市公司财务信息披露的质量,增加和内部控制相关的内容和要求。目前,上市公司有关内部控制的信息披露主要涵盖在内部控制评价报告和内部控制审计报告中。从内部控制评价报告和审计报告中相关信息披露来看,整体内容仍显得过于单薄,信息过于笼统和粗线条,建议上市公司在不泄露公司保密信息的前提下充分对内部控制进行自评和披露,以适应资本市场的需求。

【主要参考文献】

[1] 方红星,刘丹.内部控制质量与审计师变更——来自我国上市公司的经验证据[J].审计与经济研究,2013,(02).

[2] 杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009,(12).

[3] 薄澜,姚海鑫.上市公司内部控制有效性的影响因素研究——基于公司治理和外部审计的实证分析[J].首都经济贸易大学学报,2012,(04).

[4] 赵晗,李靖男,王晓艺.上市公司外部审计与内部控制的关系研究——基于沪深两市A股的经验证据[J].商业会计,2015,(09).

[5] Beneish M.D,M.B.Billings & L.D. Hodder.Internal Control Weakness and information uncertainty [J].The Accounting Review,2008,(83).

[6] Hazarika,S.,J.M. Karkoff,& R.Nahata.Internal corporate Governance,CEO Turnover,and Earnings Management[J].Journal of Financial Economics,2012,(01).

猜你喜欢

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17