警惕债务周期下行阶段消费贷高增风险

2019-12-23 07:18方文娇

市场周刊 2019年11期

摘 要:通过对我国债务周期阶段的对比与分析来探究我国现阶段短期消费贷的风险。研究发现,我国短期消费贷高速增长、存量规模大,风险不断积聚;宏观背景上,我国目前正处于长期债务下降周期,由美国和日本的经验可知,消费贷风险的大小将取决于去杠杆的速度;现有银行体系中,主要银行的消费贷款大多“变相”地进入了房地产,因而未来楼市的走向以及房价的调控可能会使得消费贷风险暴露,但现在银行体系内消费贷款的资产证券化比例还比较低,整体而言风险可控。

关键词:消费贷;债务周期;居民杠杆率

中图分类号:F832.4 文献标识码:A 文章编号:1008-4428(2019)11-0131-02

一、 新增短期消费贷可能大规模流入楼市

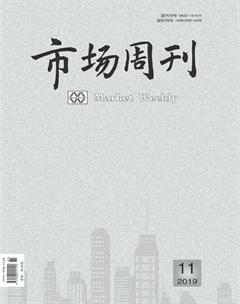

(一)短期消费贷快速增长,现存规模大

截至2019年1月底,金融机构短期消费贷款大概为8.7万亿(如图1所示),同比增速达23%。从银行信用卡统计的数据来看,2015年以后,我国信用卡的应偿信贷总额以平均32.5%的速度增加。

2017年后,消费贷新增贷款可能主要流向房地产。 消费与消费贷的增速出现了偏差,消费贷从2017年开始突然猛增,但是消费增速却在不断下行;短期消费贷和长期消费贷的增速也开始呈现“此起彼伏”的现象,购房者可能不得不转向短期消费贷来凑足购房首付款和月供。

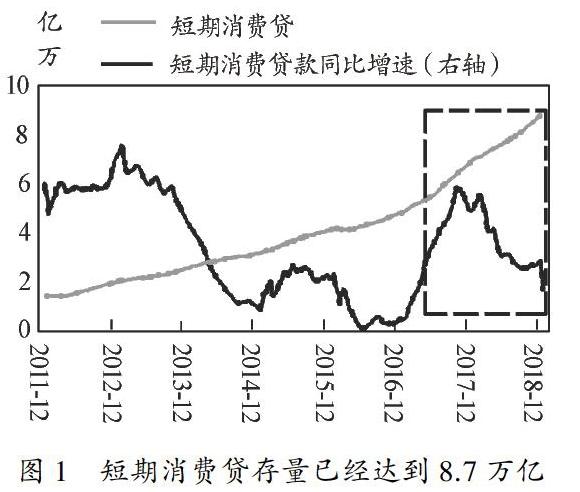

(二)央行货币宽松,居民杠杆率大幅提升

2008年金融危机过后,央行持续超发巨额货币,靠投资来稳定增长。2019年1月社会融资数据显示,新增社融4.6万亿,远超过市场预期的3.3万亿,M2增速也从低点回升至8.4%。在央行超预期降准的作用下,国内信用紧缩情况得到扭转,“宽信用”效果显现。

由图2可以看出,2015~2016年间,受到房地产市场的刺激,居民中长期消费贷款大幅增加,其中大多用于住房贷款中,同比增速从17%一跃增加至35%;而在2017年,由于楼市严格的限购等控制措施,中长期消费贷有了明显的下降,但短期消费贷款同比增速却从年初的20%上升到38%,并且2018年后,居民新增贷款持续增加。

二、 债务周期下行阶段,消费贷高增的风险可能会加剧

(一)平均数可能掩盖了我国居民部门的杠杆率

从2018年6月数据绝对值来看,我国居民杠杆率虽然远低于英国(86.3%)、美国(76.6%)、欧元区(57.7%)等高杠杆国家或地区,但相比印度(11.2%)、巴西(26.7%)、俄罗斯(16.5%)等新兴市场国家已然高居不下,在发展中国家已经排第一。在我国,大约只有三分之一的人有能力获得贷款,而在欧美国家,其征信覆盖人群比例非常高。相较而言,对于能获得贷款的这部分人来说,杠杆率已经很高。

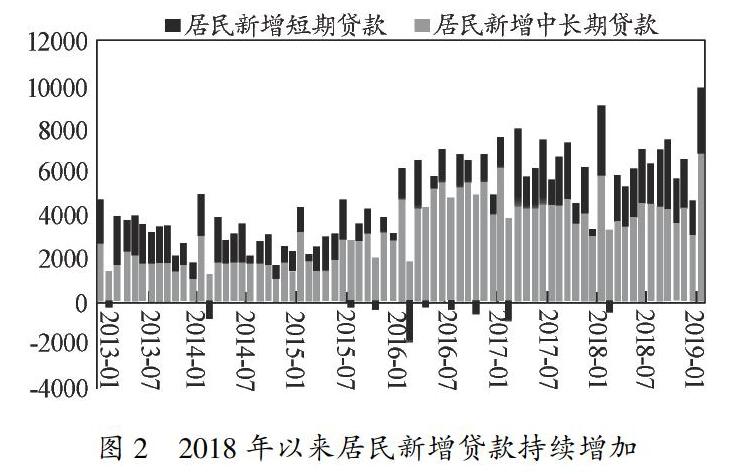

(二)2016~2018年三年杠杆率提升较快

我们用居民部门的杠杆率来衡量一个国家整体的杠杆率水平。由图3可知,根据国际清算银行(BIS)的数据,截至2018年6月,我国居民部门整体的杠杆率为50.3%。并且从2012年以来一直维持在10%左右的同比增速上,增长较快。13年的时间内经历了四次较大的涨幅,分别在2007年、2009年、2012年和2015年。2015年之后,国内房地产市场在中央三去一降一补政策的支持下快速发展,杠杆率也一跃从36.4%上升至50.3%,高杠杆率成为限制消费的一大因素。

(三)债务周期下行阶段,风险程度取决于去杠杆的速度

用私人非金融部门信贷占GDP比率缺口(实际数据)来衡量债务周期。由图4可知,2016年3月我国债务周期达峰值22.1%后,开始逐渐下降。与美日相比,美国用4年时间快速去杠杆,私人部门信贷占GDP比重下降很快。而日本则用接近10年时间慢速去杠杆,这一比重下降较慢。在债务下降周期,消费贷的违约风险具体增加多少,取决于中国是快速去杠杆还是慢速去杠杆。

三、 银行体系中的消费贷问题

银行中的消费贷款金额在快速增加,截至2017年,个人消费贷款(不含信用卡业务)大约为2万亿元,但被挪用于购房现象普遍存在。尽管2017年后,央行以及各地分支机构联合银监局严禁消费贷款流入房地产,但已有违规存量消费贷款仍然数量庞大。

由图5可以看出,从2017年主要银行信用卡透支和个人消费贷款金额来看,国有五大行个人消费贷款额都超过1000亿元,其中中行、工行、建行额度最大。并且消费贷也变相以“首付贷”的形式被用于房贷,庞大的超额信贷带来的偿债压力一定程度上抑制了居民的消费支出。

四、 警惕消费贷高增爆发违约风险

近两年快速增长的消费贷款并没有带来消费的增长,而是很大可能流向了房地产,现阶段正处我国长期债务周期下行阶段,加上房地产调控的措施趋紧,企业和私人的现金流会变得更差,资金链的断裂让“借新还旧”的投机行为无法持续。从与美国、日本的危机经验相比,短期消费贷未来的违约风险将取决于我国去杠杆的速度。

从2015年银行间第一笔消费贷款ABS(永盈 2015 年第一期消费信贷ABS)发行以来,2015~2018年银行间消费贷ABS发行总额从63.02亿增加到313.93亿元,现有发行总额较低。银行间ABS发行总额占比从1.55%上升到3.37%,占比非常低,增长空间较大。

美国次贷危机爆发的根源在于次级金融衍生产品的过度繁荣,而我国目前消费贷资产证券化水平仍然较低,银行体系对消费贷流向的监管也在逐步完善中。因此,消费贷短期大规模爆发违约风险的可能性较低,总体风险可控。但仍需要关注经济下行周期下消费贷与房地产的共振,警惕快速去杠杆后而引发的违约风险。要想真正控制消费贷流向房地产,法律法规和征信系统的完善、银行自身的监管、资产证券化项目基础资产的评级审核以及加大对违规银行和贷款个人的处罚力度才能大幅度降低违约风险。

参考文献:

[1]警惕消费贷快速增长带来的信用风险[N].21世纪经济报道,2018-11-09(001).

[2]池茜,陈浒,吕雁斐.消费贷下谨慎控制欲望:基于对花呗、白条使用情况的调查[J].中国集体经济,2018(29):74-75.

[3]中国互联网消费金融行业报告(2017年)[A].艾瑞咨询系列研究报告(2018年第1期)[C].上海艾瑞市场咨询有限公司,2018:34.

[4]夏心愉.消费贷流入楼市迷踪[J].金融经济,2017(21):29-30.

[5]姜超,李金柳.消费贷带来了消费吗:居民短贷高增的思考[R].Wind海通证券研究报告(2018.11.27).

[6]Zhiyong.Li,K.Li,X.Yao & Q,Wen.Predicting Prepayment and Default Risks of Unsecured Consumer Loans in Online Lending[J].Emerging Markets Finance and Trade,2019,55(1).

作者簡介:

方文娇,女,安徽芜湖人,南京财经大学研究生,研究方向:国际直接投资。