基于因子分析与聚类分析的中国煤炭行业上市公司财务绩效评价

2019-12-18 03:17□秦颖

新营销 2019年14期

□ 秦 颖

(东南大学 江苏 南京 211189)

一、样本确定与财务评价指标体系构建

(一)样本量确定

本文依据证监会2012年行业划分标准,在所列示的26家煤炭开采与洗选上市公司中剔除了进行特殊处理的*ST平能和*ST安煤两家上市公司。

表1 我国24家煤炭上市公司

(二)财务指标确定

本文初步选定13个财务指标涵盖偿债、盈利、营运和发展能力四方面。偿债能力用流动比率、速动比率和资产负债率三项指标表示;盈利能力选资产报酬率、净资产收益率、净利率和每股收益四项指标;营运能力选择应收账款周转率、存货周转率和总资产周转率三项指标;发展能力选取总资产增长率、营业收入增长率和营业利润增长率三项指标。

(三)确定分析方法

本文首先进行因子分析,从多个财务评价指标中提取主成分来反映原始数据信息,对含义清晰的主因子进行命名、计算得分及排名,继而根据因子得分采用K-均值聚类法对样本数据进行聚类分析并评价。

二、基于因子分析的煤炭上市公司财务绩效评价

通过对各指标纳入分析范围后累计贡献率高低以及因子解释难易程度的考量,最终选择下列10个财务指标,令X1=流动比率X2=速动比率X3=资产负债率X4=净资产收益率X5=营业利润率X6=每股收益X7=应收账款周转率X8=存货周转率X9=总资产周转率X10=净利润增长率。

(一)因子分析

本文运用SPSS19.0统计软件先对2017年24家煤炭上市公司的财务数据做标准化处理,然后基于标准化数据进行因子分析操作。

表2 煤炭行业24家上市公司各项指标的基本描述统计

1.KMO和Bartlett球形度检验

由表3可知:2017年样本数据KMO检验统计量为0.507,大于0.5,且sig值为0,小于0.05,说明该样本数据适合做因子分析。

1955年,Husqvarna推出了品牌历史上颇具传奇色彩的产品—Silverpilen,这个名字在瑞典语中有“silver arrow”的意思。这辆仅重75公斤的摩托车拥有不少在当时尚属先进的技术,可以说在一定程度上引领了后来摩托车技术发展的潮流。但更为可贵的是,Husqvarna并没有在这一款成功的车型上不停地炒冷饭,在2014年,Husqvarna发布了由Kiska设计公司开发的名为SVARTPILEN和VITPILEN两款全新车型。和前辈车型亮相时所带来的震撼一样,这两款全新的摩托车同样具备了未来主义的科幻风格造型,令人过目难忘,也令人想入非非。

2.因子个数的选择

表3 KMO和Bartlett的检验

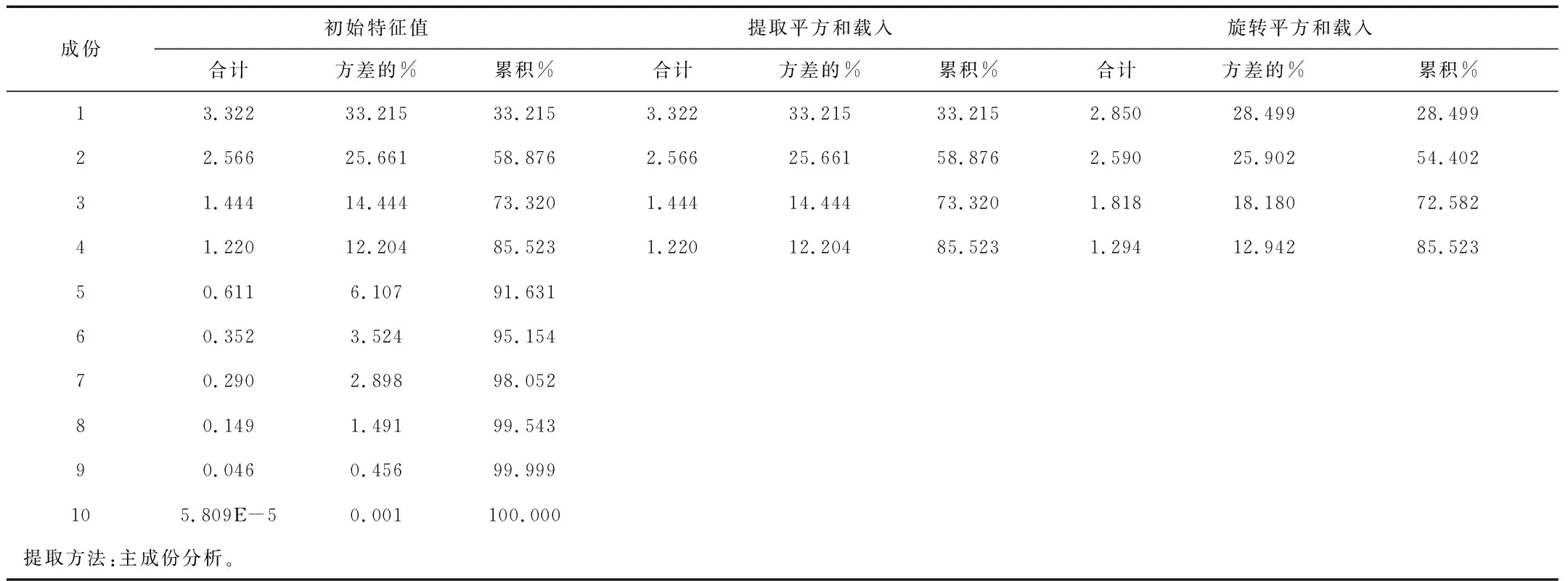

表4 解释的总方差

图1 碎石图

本文采用主成分分析法,按照累计贡献率>85%的标准提取出4个公共因子,其中第1个因子方差贡献率最大,反映了33.215%的原始变量信息,其余三个因子分别代表了25.661%,14.444%,12.204%的原始变量信息,即4个公共因子累计提取了原始变量信息的85.523%,信息损失较少。

由图1碎石图也可以看出,成分数为4时,特征值的变化曲线趋于平缓,也可大致确定出主成分个数为4。与按累计贡献率确定的主成分个数是一致的。

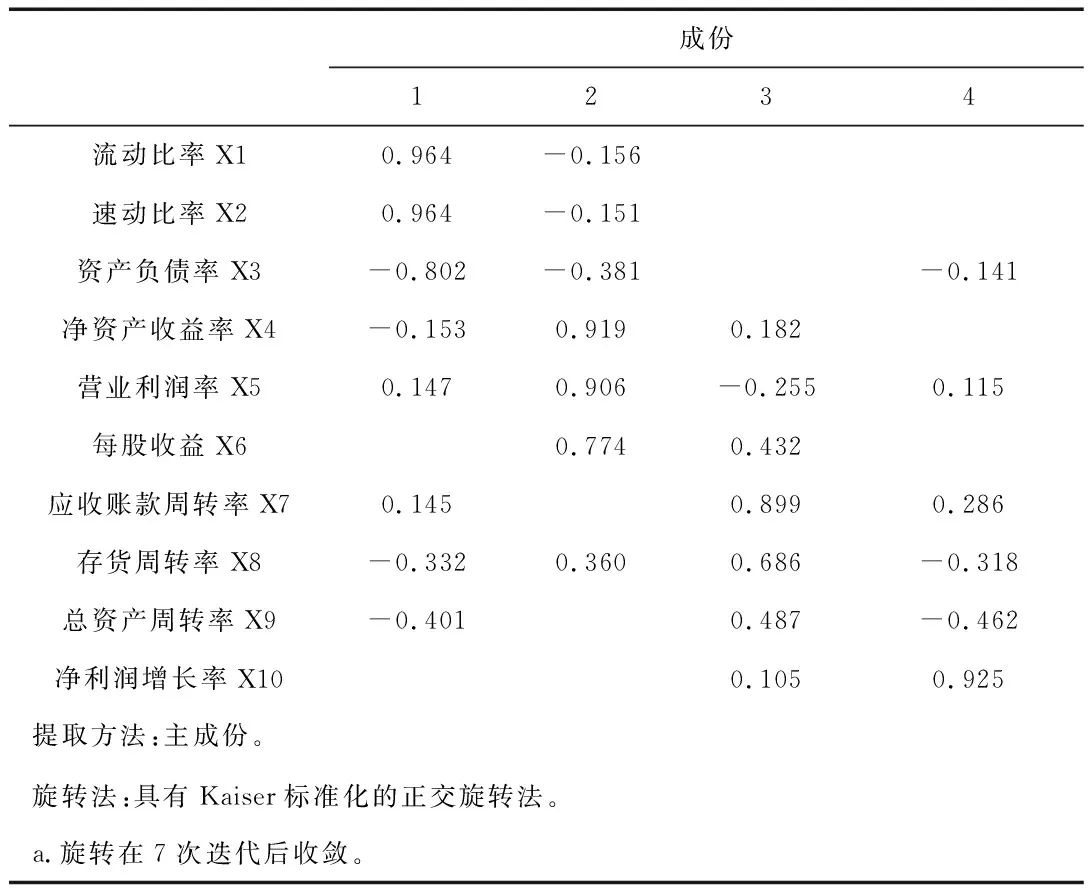

3.因子旋转

表5 旋转成份矩阵a

通过采用方差最大化的方法可以使含义不清晰的初始因子载荷矩阵在旋转后具有明显的实际意义,便于因子命名。从表5可知,X1、X2、X3三项指标均表示偿债能力。将因子F1命名为偿债因子;X4、X5、X6三项指标代表盈利能力,将因子F2命名为盈利因子;在变量X7、X8、X9上有较大载荷的因子F3命名为营运因子;在变量X10上有较大载荷的因子F4命名为发展因子。旋转后四个因子的贡献率分别为28.499%、25.902%、18.180%、12.942%。

4.因子得分

表6 成份得分协方差矩阵

由表7得,两个因子没有线性相关性,实现了因子分析的设计目标。

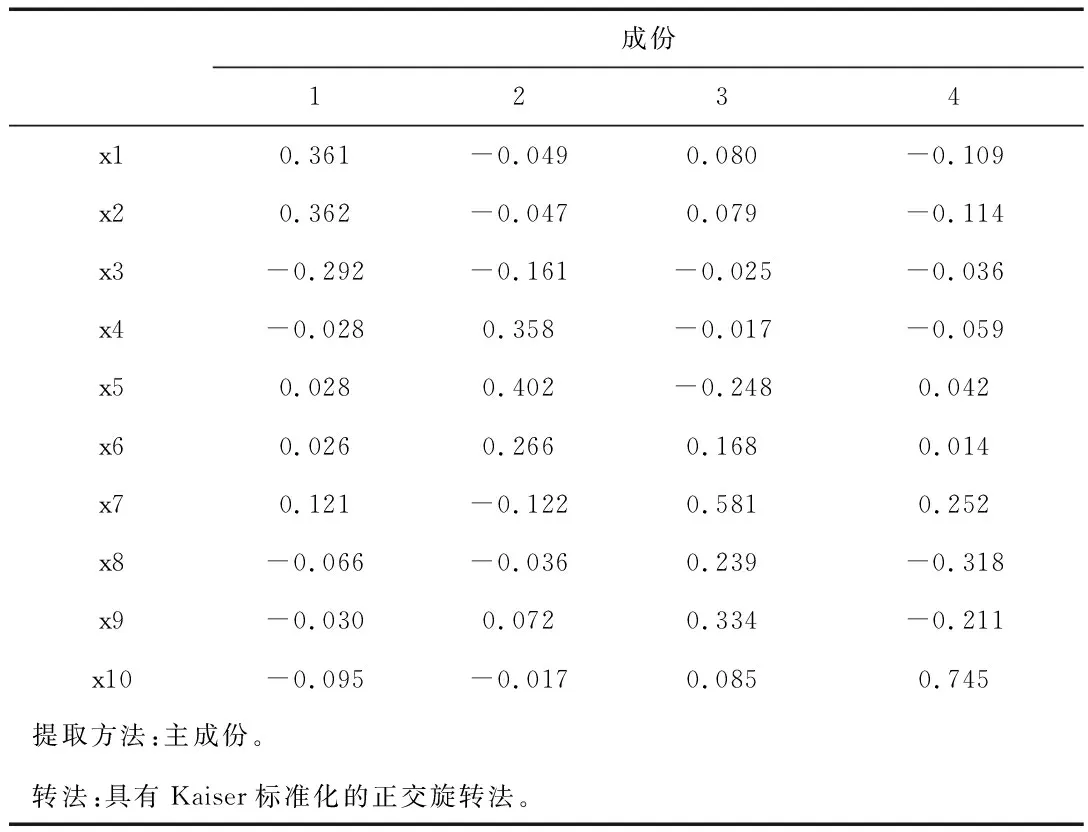

表7 成份得分系数矩阵

四个主成分表达式如下:

F1=0.361*x1+0.362*x2-0.292*x3-0.028*x4+0.028*x5+0.026*x6+0.121*x7-0.066*x8-0.030*x9-0.095*x10

F2=-0.049*x1-0.047*x2-0.161*x3+0.358*x4+0.402*x5+0.266*x6-0.122*x7-0.036*x8+0.072*x9-0.017*x10

F3=0.080*x1+0.079*x2-0.025*x3-0.017*x4-0.248*x5+0.168*x6+0.581*x7+0.239*x8+0.334*x9+0.085*x10

F4=-0.109*x1-0.114*x2-0.036*x3-0.059*x4+0.042*x5+0.014*x6+0.252*x7-0.318*x8-0.211*x9+0.745*x10

以三个因子的方差贡献率为权数,综合因子加权总分:

F=0.28499F1+0.25902F2+0.18180F3+0.12942F4

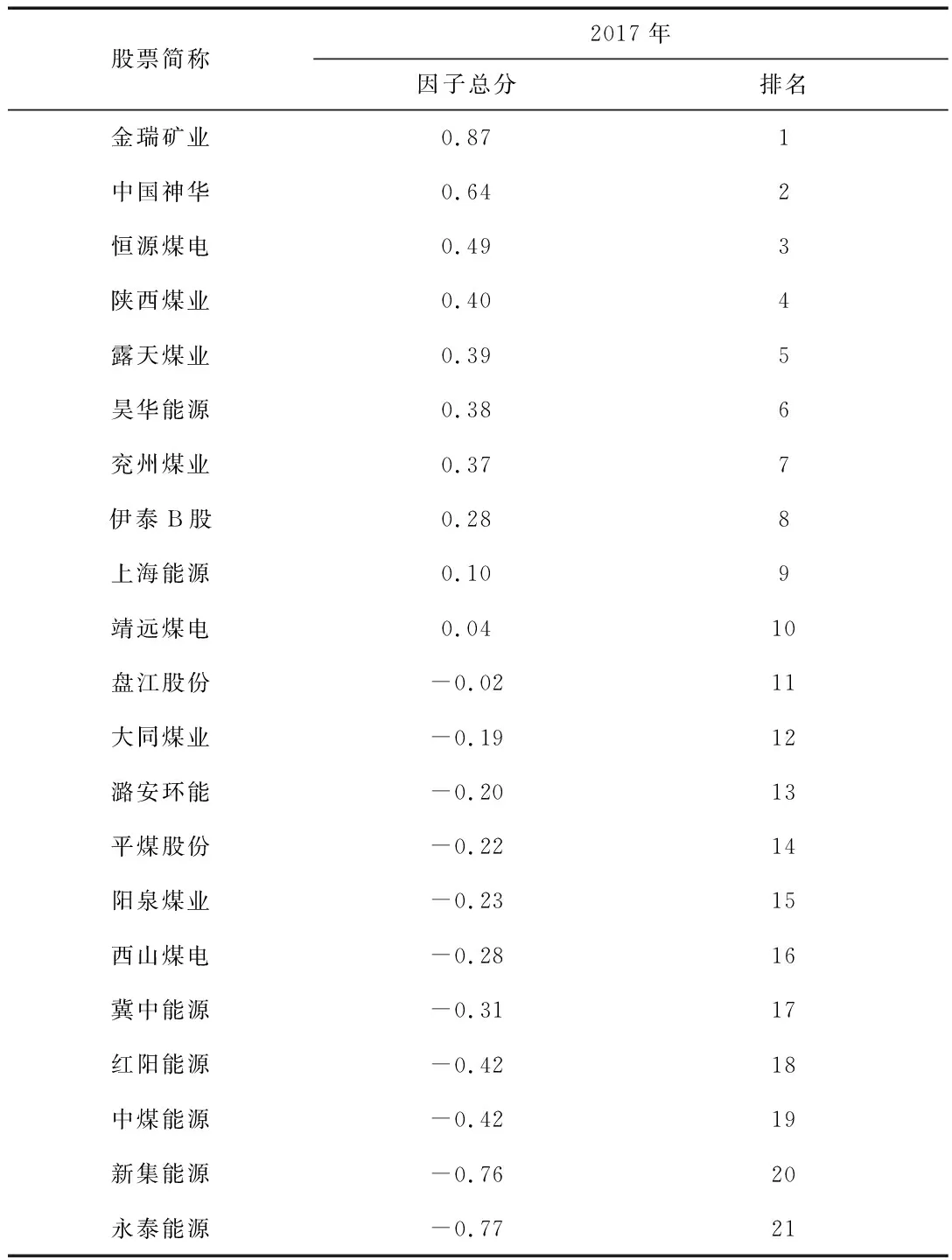

由于其中三家公司的指标数据不全,以下对有效的21家公司进行因子得分排序:

表8 2017年21家煤炭上市公司各因子得分和排名

5.评价

通过以上分析可知,四个因子对我国煤炭上市公司财务业绩的影响程度不同,偿债因子影响最大。2017年中综合得分大于0的上市公司有10家,最高分与最低分差距较大;上市公司金瑞矿业和中国神华的综合绩效绝对领先,整体看来,煤炭上市公司发展状况参差不齐,行业发展存在较大差距,对经济新常态的适应能力有所不同。三、基于K-均值聚类分析的煤炭上市公司的财务绩效评价

用因子得分结果,K-均值聚类法把样本分为四类。

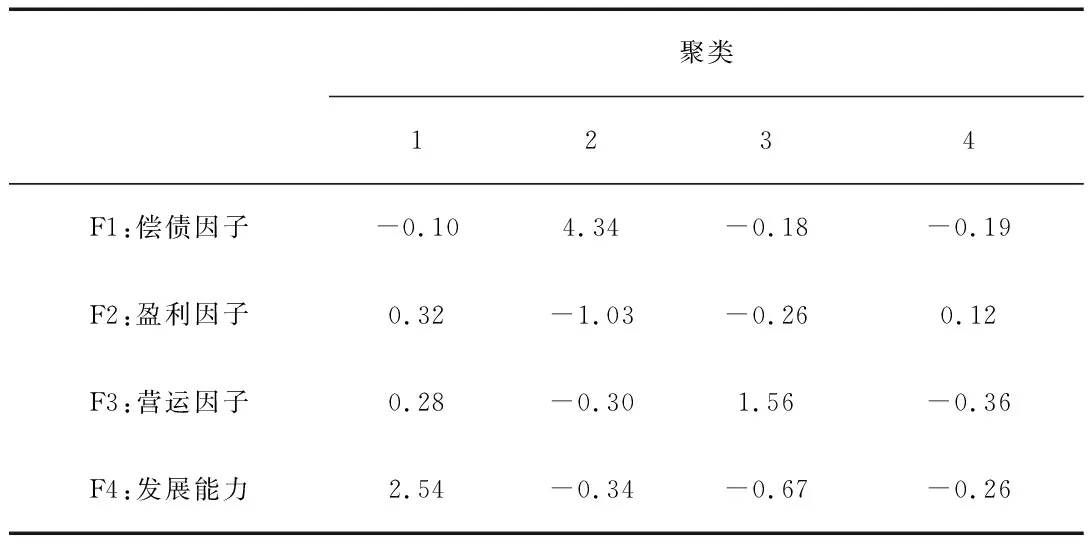

表9 最终聚类中心

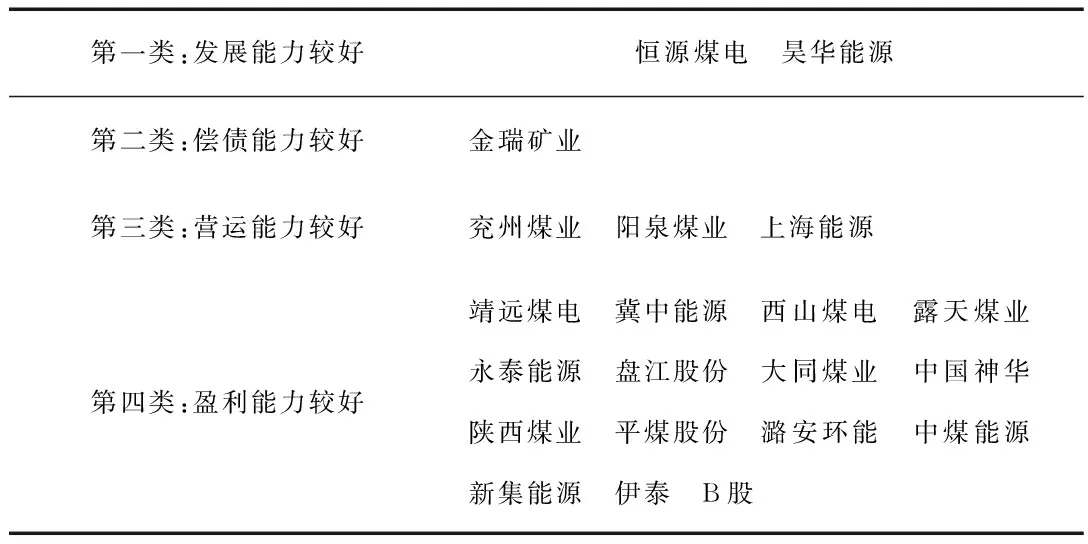

利用因子得分结果,K-均值聚类法把样本分为四类。第一类公司发展能力较强而偿债较弱,包含2家公司;第二类公司偿债能力较强,盈利相对较弱的1家上市公司;第三类是营运能力较好,但发展能力和盈利能力都有所欠缺的3家公司;第四类公司是盈利能力较好,但发展能力、营运能力和偿债都不佳的15家公司,除盈利能力大大优于同类公司外,其余三项能力都处在行业末端,即使现有的产品及技术市场前景较为乐观,但创新发展、加强管理可以使公司更好地适应当下的经济环境。上市公司所属类别情况如表10所示。

表10 21家煤炭上市公司分类情况

四、总结

本文利用因子分析法和聚类分析法对2017年我国煤炭上市公司的财务绩效进行评价的结果显示:我国煤炭上市公司整体财务绩效并不乐观,行业发展差距较大,部分公司表现出单方面能力较为突出的不均衡发展态势。各公司可根据实际情况,采取相应措施,进行资源整合或创新转型发展,积极配合国家改革,实现均衡高效发展。

猜你喜欢

今日农业(2021年12期)2021-10-14

环渤海经济瞭望(2021年10期)2021-03-13

军事运筹与系统工程(2020年2期)2020-11-16

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

军事运筹与系统工程(2018年3期)2018-03-26

商周刊(2017年6期)2017-08-22

财税月刊(2016年4期)2016-07-04

中亚信息(2016年10期)2016-02-13

财经界(学术版)(2011年11期)2011-10-09