苏泊尔财务绩效分析

2019-12-17 09:20

新营销 2019年12期

(北京印刷学院经济管理学院 北京 102600)

一、苏泊尔的背景介绍

作为中国最大炊具研发制造商,苏泊尔集团主要从事的是小家电、炊具及厨房用具的制造和销售。其中小家电和炊具是公司的主力产品,其销售收入是集团收入的重要来源,几乎是公司主营业务收入的全部来源。在我国传统小家电产品市场竞争格局中,苏泊尔(29%)与美的(39%)、九阳(23%)两家家电企业一起在小家电市场上呈现出寡头垄断的格局。

二、苏泊尔公司的主要财务指标分析

(一)偿债能力

表1 苏泊尔2016—2018年度偿债能力分析

由表1可知,就其短期偿债能力而言,苏泊尔2016—2018年,流动比率呈现下降趋势,速动比率也下降,说明苏泊尔短期偿债能力略有下降但是从理论层面来讲这个比率是在合理的范围内波动,苏泊尔短期偿债能力还是很强。资产负债率略上升,说明公司总资本中债务资本比例略上升,公司长期偿债能力略下降,但是还是在合理的范围内,因此公司面临债务风险的可能性很小。

(二)营运能力

表2 苏泊尔2016—2018年度运营能力分析

由表2可知,存货周转率呈现上升趋势,表明存货的占用时间在降低,资金使用效率在提高,反映出公司存货管理的业绩在提高。应收账款周转率也在提高,应收账款99%都是一年以内的,说明企业收回应收账款的速度在加快,资产流动性在增强,发生坏账损失的可能性在减少,企业在产业链中地位越来越高,是竞争力增强的表现。总资产周转率略有提高,表明企业销售能力在提升,资产经营的效率在提高,企业营运能力在提高,减少了资金浪费。

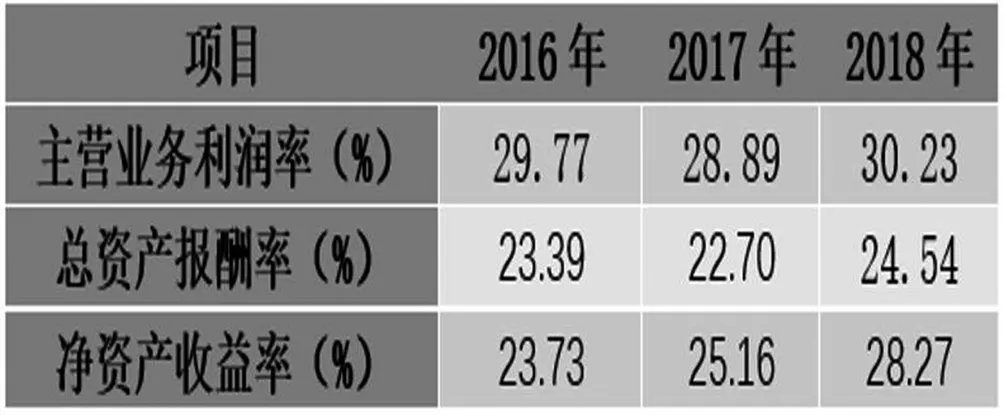

(三)盈利能力

表3 苏泊尔2016—2018年度盈利能力分析

由表3可知,总资产报酬率在明显提高,苏泊尔2018年总资产报酬率24.54%,说明苏泊尔在2018年,每一元资产给社会带来的息税前利润为0.245 4元。净资产收益率的提高给股东投入带来了丰厚的回报,由于苏泊尔资产负债率在43%左右,其资本结构很稳定,因此可以判断净资产收益率的提高是因为公司盈利水平的提高所导致的,净资产收益率的提高会吸引更多投资者投资苏泊尔。主营业务净利润率略有提高,表明苏泊尔主营业务市场竞争力在增强,其获利能力在不断提高。

(四)发展能力

表4 苏泊尔2016—2018年度成长能力分析

由表4可知,公司销售收入增长率在逐年上升,说明企业经营状况和市场占有率在上升,导致上升的主要原因在于国民对小家电的需求在上升所造成的,这也侧面反映出公司成长稳定性较强。净利润增长率增长与炊具行业收入增长率上升有关。净资产增长率和总资产增长率2018年出现下降趋势,是因为受中美贸易战影响,公司更注重内部效率提升,减少通过片面的增长规模来提升公司销售收入。

三、对该公司未来的展望

本章从苏泊尔近三年的主要会计数据,2016年、2017及2018年苏泊尔盈利能力指标、偿债能力指标、成长能力指标以及盈利能力指标于同期行业平均水平进行比对分析其财务现状,得出以下三点结论。第一,苏泊尔在整个小家电行业内具有较高的发展潜力以及竞争实力,企业经营管理水平较为优异,在产品定价以及营销管理方法较为纯熟,但企业需要不断巩固自己优势和扩展产品品类,增加研发投入,研发新产品,改变营销战略,大力发展线上销售。第二,长短期偿债能力优异,财务杠杆比例较低,企业速动比率较高,占用资金较多,增加企业投资机会成本。因此苏泊尔应该积极向银行等金融机构寻求贷款合作,合理利用财务杠杆,适当提高资产负债率,用债权人的钱为企业发展谋划。第三,销售收入增长率下滑明显,企业成长能力有待提高,市场上企业产品替代品比较多,有待提高消费者忠诚度。因此企业应提高对研究开发的支持力度,生产技术含量高,更能满足消费者多种需求,不易替代的高质量产品,来提高用户忠诚度,稳定和提高市场占有率。

猜你喜欢

好日子(2022年3期)2022-06-01

计算机应用文摘·触控(2021年11期)2021-07-14

计算机应用文摘(2021年11期)2021-05-30

证券市场周刊(2021年7期)2021-03-09

五金科技(2020年2期)2020-12-30

学习与科普(2019年24期)2019-09-10

现代家电(2018年16期)2018-09-20

Coco薇(2017年3期)2017-04-25

电子制作(2016年11期)2016-11-07

中国校外教育(下旬)(2016年7期)2016-05-14