科技型央企实施员工持股计划的财务绩效研究

2019-12-16 01:41张碧莹

商情 2019年50期

关键词:财务绩效

张碧莹

【摘要】以当升科技为案例,利用传统财务指标从盈利能力、营运能力、成长能力和偿债能力四个方面来分析当升科技实施员工持股计划以后的财务绩效,研究结论发现实施员工持股计划以后当升科技的财务绩效得到了显著提升。因此为我国加快实施创新驱动发展战略,促进科技型央企实施员工持股计划给出借鉴意义。

【关键词】科技型央企 员工持股计划 财务绩效

一、引言

员工持股计划(ESOP)是企业所有者与员工分享企业所有权和未来收益权的一种制度安排。员工通过购买企业股票,成为公司的股东,并获得了相应的管理权。员工持股计划在我国已经实施了20多年,伴随着企业股份制改革出现的。为深化国有企业改革,2014年6月中国证监会印发《关于上市公司实施员工持股计划试点的指导意见》,2016年8月国资委颁布《关于国有控股混合所有制企业开展员工持股试点的意见》,2016年国务院出台《国有科技型企业股权和分红激励暂行办法》,这些政策信号都在说明,新一轮的国有企业“员工持股计划”已拉开序幕,同时也为央企科技型企业的混改划定了红线,为员工持股指明了方向。

二、员工持股计划文献评述

通过对员工持股计划国内外相关文献进行回顾和梳理,发现在财务绩效层面,学术界的研究存在不同的观点。一是认为员工持股计划与公司绩效正相关。Kelso和Adler(1958)认为,通过实施员工持股计划,可以让劳动者既获得薪酬又获得资本回报,对解决资本的急剧集中和贫富差别的社会分配不公问题起到了作用,从而提升企业的财务绩效和企业价值。员工持股计划能够提升对管理层的监督,从而提高企业的信息披露质量和财务绩效(Kraft,1987)。员工持股计划赋予普通员工参与企业经营决策的机会,显著提升了公司的决策质量,从而提升企业的财务绩效(Jones,Kato,1995)。黄运旭(2018)认为员工持股与公司绩效呈正相关关系,且高管持股对公司绩效的影响程度高于普通员工持股。

二是认为员工持股计划与公司绩效负相关。由于持股员工既是“股东”,又是“职工”,可能会发生角色对立的情况,引发利益冲突,持股员工由于缺乏必要的监督,可能会产生“搭便车”行为,不利于企业效益的提高(甘德安,张珊珊,2005)。在代理问题比较严重的公司中,高管谋利行为会表现得更加突出,高管会用盈余管理等手段在员工持股计划实施期间攫取财富(戴璐,林黛西,2018)。

三、研究设计与案例介绍

(一)研究方法

本文采用单一案例分析的方法,选取当升科技的案例进行研究。选择当升科技公司的案例主要基于以下几点原因:首先,当升科技是首家实施员工持股计划的央企控股上市公司,将员工的利益与企业的长远发展联系起来,为央企科技型企业员工持股提供了宝贵的经验。其次,当升科技是一家上市央企,有关其实施员工持股计划的信息,可以通过相关媒体和公司公告获取。

(二)公司简介和发展概况

北京当升材料科技股份有限公司(简称:当升科技),其前身是北京北矿电子材料发展中心,于2001年改制设立为北京当升材料科技有限公司,并于2010年4月27日在深圳证券交易所创业板挂牌交易。公司业务领域主要涵盖锂电材料和智能装备两大板块。目前当升科技是国内锂电正极材料行业最具影响力的企业之一,拥有技术领先优势和行业领军地位,开创了我国在高镍多元材料研发和产业化方面的新局面。

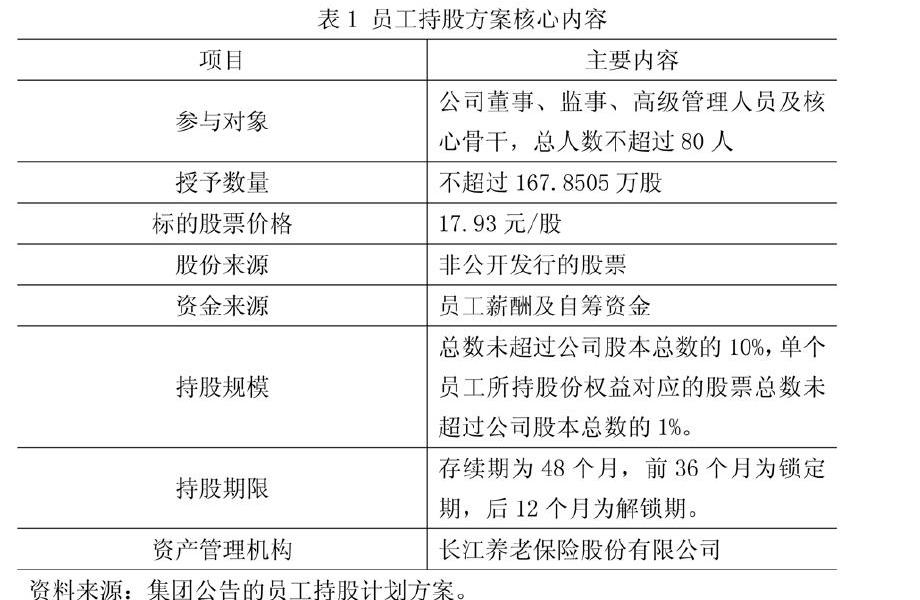

(三)当升科技员工持股计划方案设计

当升科技于2015年4月公布《首期管理层与核心骨干参与认购公司非公开发行股份的股权投资计划(草案)》,并在当年9月1日完成实施员工持股计划方案。此次员工持股方案设计如表1所示。

1.持股主体方面

本次员工持股计划涉及范围较广,参与本次员工持股计划的员工总人数为80人,占公司总人数的10.5%,其中董事、监事及高级管理人员合计共7人,出资额占本次股权投资计划的30%;核心骨干共73人,出资额占本次股权投资计划的70%。

2.持股期限方面

本次员工持股计划的存续期为48个月,前36个月为锁定期,持股期限较长,有助于对员工形成长效的股权激励。

3.管理模式方面

当升科技董事会负责拟定和修改本次股权投资计划,并在持有人授权范围内办理本次股权投资计划的其他相关事宜;本次股权投资计划设立管理委员会,委托长江养老保险股份有限公司管理。

当升科技监事会负责对持有人名单核实,并与独立董事共同对此次员工持股计划是否有利于公司的持续发展,是否存在损害公司及全体股东的利益,是否存在摊派、强行分配等方式强制员工参与计划发表意见,起到了内部监督的作用。

4.持股比例方面

本次员工持股计划占比仅为0.92%,在实施员工持股计划的央企上市公司中属于中等,但总体偏低。2016年国资委颁布的通知中,指出:“员工持股总量原则上不高于公司总股本的30%”。所以当升科技未来在持股比例上有更大的扩大空间。

四、员工持股财务绩效分析

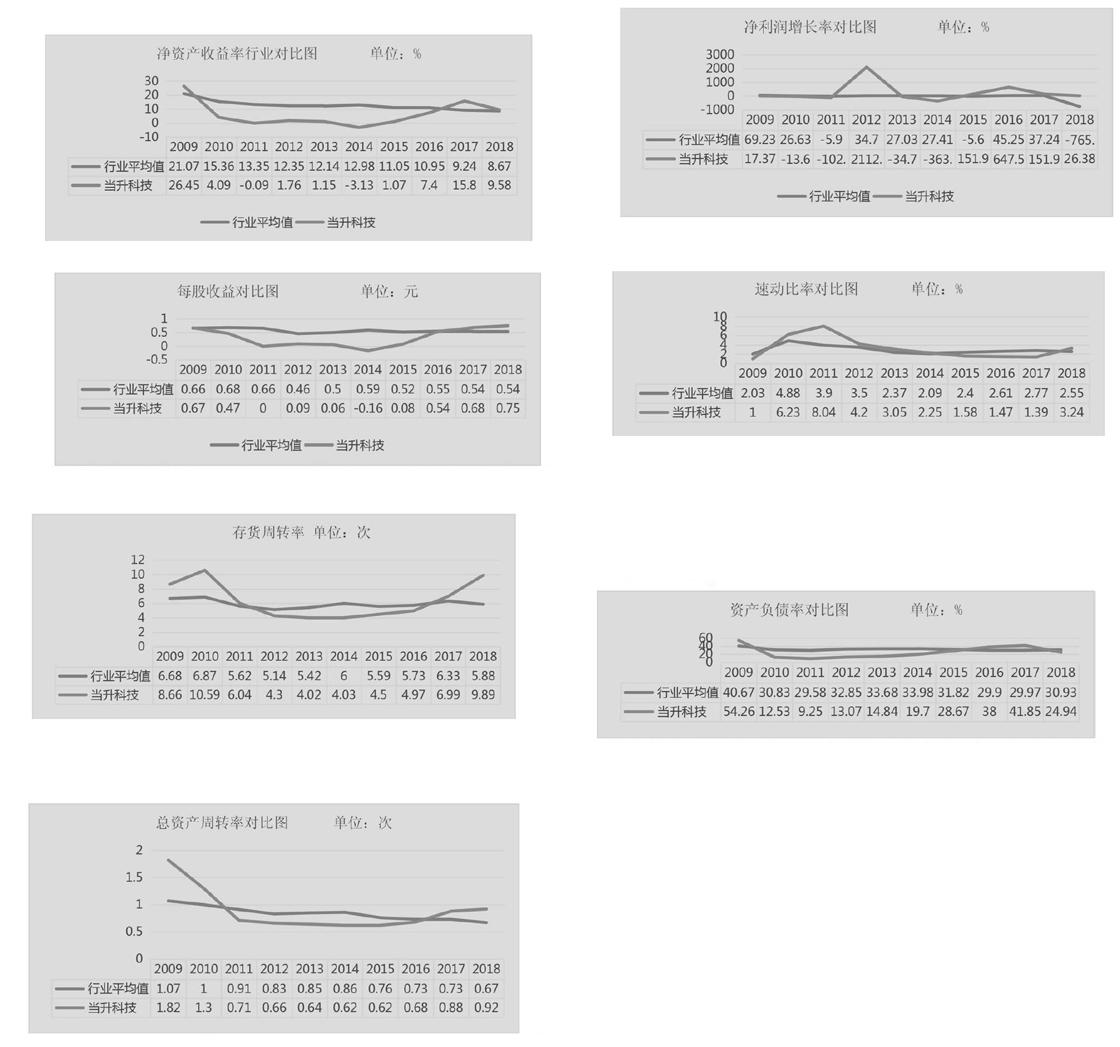

根据万得数据库显示,当升科技属于特种化工行业,因此在传统财务指标分析中,将当升科技与其行业平均值进行比较。

(一)盈利能力分析

本文选取净资产收益率和每股收益率来分析当升科技的盈利能力。

1.净资产收益率

从上图可以看出,当升科技在2009年至2014年期间,净资产收益率整体呈下降趋势,在2014年实施员工持股计划以后,净利润较同期增长了151.9%,其净资产收益率整体呈上升趋势,并于2016年高于行业平均值,可见员工持股计划的实施促进了公司净资产收益率的提升。

2.每股收益率

每股收益是衡量上市公司盈利能力最重要的財务指标,它反映普通股股东每持有一股所能享有的企业净利润或者承担的企业净亏损。在2009年至2016年期间,当升科技的每股收益率低于行业平均值,说明这一期间的当升科技盈利能力相对较低。但是从当升科技自身来看,其在2014年以后,每股收益率整体呈上升趋势,说明其在实施员工持股计划以后盈利能力得到了提升。

(二)营运能力分析

本文选取存货周转率和总资产周转率来分析当升科技的营运能力。

1.存货周转率

当升科技的存货周转率自2014年以后呈上升趋势,存货周转率的提高,说明企业存货周转速度变快,流动性变强,变现能力高。

2.总资产周转率

当升科技的总资产周转率2014年以前呈下降趋势,2014年以后呈上升趋势,其总资产周转率越高,说明当升科技的企业销售能力越强,资产投资的效益越好。

(三)成长能力分析

本文选取净利润增长率来分析当升科技的成长能力。

1.净利润同比增长率 当升科技的发展趋势起伏较大,与行业趋势并不一致。2014年~2016年间,当升科技的净利润增长率呈上升趋势,且自2015年开始当升科技的净利润增长率显著高于行業平均值。这从侧面反映了当升科技自实施员工持股计划以后,员工的利益与企业的利益建立起了长久的关系,有效地激励了员工,赋予国有科技型企业更多的创新活力,从而为企业带来更多的利润。

(四)偿债能力分析

本文选用速动比率来反映当升科技的短期偿债能力,选用资产负债率来反映当升科技的长期偿债能力。

1.速动比率

由上图可知,当升科技的速动比率自2011年整体呈下降趋势,且2014年以后更是低于了行业平均值,速动比率反映了企业流动资产状况和短期偿债能力。实施员工持股计划并没有带来短期偿债能力的提升。

2.资产负债率

当升科技2010年至2015年期间,资产负债率均低于行业平均值,但其自身资产负债率却逐年上升,这说明了当升科技的长期偿债能力在下降。

五、结论及建议

(一)结论

本文采用了传统财务指标来分析当升科技的财务绩效,通过分析,发现当升科技员工持股计划实施完毕后,其盈利能力、营运能力、成长能力均得到了提升,偿债能力却在下降。但总体而言,实施员工持股计划以后,的的确确提升了当升科技的财务绩效,更大层面上对企业业绩具有正面的效应。

(二)建议

1.合理设计员工持股方案。

2.鼓励央企科技型企业实施员工持股计划。

参考文献:

[1]黄运旭.员工持股计划对公司绩效的影响研究[J].财会通讯,2018(20):32-35.

[2]甘德安,张珊珊.家族企业可持续发展的路径选择-SHEMP理论[J].科研管理,2005(S1):19-27+7.

[3]戴璐,林黛西.员工持股计划中的高管认购行为、业绩操纵与审计监督[J].审计研究,2018(06):90-96.

[4]王莎.混合所有制企业员工持股的激励效应[D].山东大学,2018.

[5]沈红波,华凌昊,许基集.国有企业实施员工持股计划的经营绩效:激励相容还是激励不足[J].管理世界,2018,34(11):121-133.

猜你喜欢

西南交通大学学报(社会科学版)(2016年6期)2017-01-14

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13