后发劣势与我国信用评级市场发展

2019-12-16 02:59陈梦华

海南金融 2019年11期

陈梦华

摘 要:信用评级作为金融市场的“看门人”,其角色与作用越来越重要,且信用评级市场的高质量发展关乎一国经济金融软实力。本文在理性、客观分析我国信用评级市场现状后,借助后发劣势理论,从制度、监管、时间三个维度分析制约我国信用评级市场高质量发展的因素,从完善制度、强化监管、适当保护、引导整合、逐步开放五个方面对促进我国信用评级市场高质量发展给出相关政策建议。

关键词:信用评级;后发劣势;公信力

DOI:10.3969/j.issn.1003-9031.2019.11.012

中图分类号:F832.4 文献标识码:A 文章编号:1003-9031(2019)11-0082-06

一、引言

随着全球金融市场的快速发展、衍化,金融产品越来越复杂,投资者越来越依赖市场信誉好、公信力高的权威评级机构的评级结果来开展金融业务,高质量信用评级市场尤为关键。

信用评级市场建设状况直接关系一国金融市场稳定、金融主权控制力、金融市场的国际影响力和全球金融市场的博弈能力。中国进入新时代,正为全球治理贡献中国智慧,应客观认识我国信用评级市场建设现状,研究、分析制约我国信用评级市场高质量发展因素,并在此基础上有针对性的提出相关政策建议,对当前我国信用评级市场稳步、健康、高质量发展显得尤为重要。

二、我国信用评级市场发展现状

(一)信用评级市场规模快速扩张

1987年,吉林省资信评估公司的成立标志着我国信用评级市场建设的起步。此后,我国信用评级市场经历了长达近二十年的膨胀、清理、规范的缓慢发展期。2005年,中国人民银行发布公告规定在银行间债券市场发行债券必须开展信用评级和人民银行推出短期融资券为标志,我国信用评级市场随着我国债券市场的快速发展而快速扩张。2018年,银行间债券市场发行信用债5636支,发行金额57391.7亿元;交易所债券市场发行信用债3645支,发行规模27337亿元;信用评级业务量为7460笔,较2013年增长127%,信用评级业务保持持续高速增长态势。

(二)信用评级机构数量膨胀

中国征信报告(2018)显示,截至2018年12月,全国在中国人民银行备案的信用评级机构96家,其中在中国银行间市场交易商协会注册的信用評级机构9家。96家信用评级机构注册资本合计21.8亿元,较2013年增长84%;资产合计59.3亿元,较2013年增长86%;营业收入27.6亿元。相较于欧美发达国家,我国信用评级市场的需求量较小,而我国信用评级机构数量已经在一定程度上呈现膨胀态势。

(三)我国信用评级市场高质量发展滞后

1.信用评级机构信誉不足。信用评级机构作为为市场提供信用服务的企业,企业本身的信誉是其核心资产,也是其核心竞争力。但我国部分信用评级机构自身弄虚作假问题突出,严重制约其在信用评级市场上的信誉。如2018年8月,我国老牌信用评级机构大公国际资信评估有限公司因严重违规和弄虚作假,被中国银行间市场交易商协会和中国证监会暂停债务融资工具市场相关业务和证券评级业务一年。

2.信用评级服务质量较低。我国信用评级服务质量较低,信用评级结果未能有效揭示评级对象风险程度。2015—2018年,我国债券违约数量分别为27、56、34、125只;2019年前9月,违约债券已达126只;违约债券中,债券评级结果集中在AA级以上,债券评级结果未能有效识别、反映债券违约风险。中国银行间市场交易商协会公布的《2017年非金融企业债务融资工具信用评级机构业务市场化评价结果》显示:被评价的中诚信国际信用评级有限责任公司、大公国际资信评估有限公司、上海新世纪资信评估投资服务有限公司、联合资信评估有限公司、东方金诚国际信用评估有限公司等5家市场占有率高、知名的信用评级机构存在评级结果质量检验不佳、信用级别风险揭示及区分度弱等突出问题,评级报告质量、评级服务质量等方面与市场需求有较大差距。《2018年非金融企业债务融资工具信用评级机构业务市场化评价结果》显示:以上5家被评价的评级机构综合评价低于上一评价期,在债券市场违约常态化背景下评级机构的评级质量问题更为凸显,评级机构在评级结果的风险揭示程度、级别合理性、对违约发行人的风险揭示等方面,与市场预期水平有较大差距①。

3.评级结果虚高,公信力不足。相较于标普、穆迪、惠誉等全球信用评级市场上的权威机构,我国信用评级机构存在提供虚高评级现象。2010—2015年,信用债券AA级及以上评级占比从83%上升到92%,此后一直保持在91%以上。在2018年我国信用债爆发违约潮的背景下,信用债券AA级及以上评级占比仍高达91%(见表1)。市场上许多投资者质疑中国信用评级公司的评级标准过于宽松、怀疑评级结果的可靠性和公信力。

三、后发劣势理论

(一)后发劣势理论简介

后发劣势这个概念首先由美国经济学家沃森提出,其英文名称为“Curse To The Late Comer”,译为“对后来者的诅咒”。后发劣势理论认为,后发国家由于发展起步较晚,在很多方面可以学习模仿发达国家现有成果。一种是制度模仿,另一种是技术和工业化模式的模仿,其中,技术和工业化模式的模仿比较容易,制度模仿和建设就比较困难。一个国家在通过技术模仿取得短期较快发展的背景下,往往会有意或无意的忽视制度模仿和建设,这会对该国的长期发展留下许多隐患,甚至导致一国长期发展的失败。2000年,杨小凯将后发劣势理论引入中国,认为后发国家倾向于模仿发达国家的技术和管理而不去模仿其制度, 虽然可以帮助后发国家在短期内获得快速的经济增长, 但这会强化一国国家机会主义, 给一国长期的健康发展造成巨大隐患。卢文鹏(2003)研究认为后发劣势对我国的影响主要分为两个方面:一方面是技术模仿的“路径依赖”;另一方面是制度学习的“排异效应”。

(二)制约我国信用评级市场高质量发展模型

本文以后发劣势理论为基础,结合信用评级市场发展的内在特征,融入中国的特殊国情,尝试构建制约我国信用评级市场高质量发展的三角模型(见图1),并试图以此来解释我国信用评级市场高质量发展滞后的内在机理。在制约我国信用评级市场高质量发展的三角模型(以下简称三角模型)中,“制度”是影响我国信用评级市场高质量发展的核心要素,“监管”和“时间”是影响我国信用评级市场高质量发展的关键因素。“制度”、“监管”和“时间”三因素构成“三角模型”的一体两翼。

制度:后发劣势理论认为忽视制度学习制约一国经济长期健康发展,有效的制度安排能促进公平竞争和自愿交易。“三角模型”将制度作为影响我国信用评级市场高质量发展的核心要素,因为信用评级业是提供信用服务的特殊服务行业,服务业主要是人与人之间的相互作用,完善的制度和明确的规则是处理人与人之间关系的最优选择。完善的制度能够规范信用评级市场的有序发展、促进信用评级市场的良性竞争和高质量发展。

监管:制度的生命力在于执行,制度不执行、选择性执行或执行不严格将打破市场的公平竞争,破坏市场的自由竞争秩序。一个好的制度只有得到严格的执行才能发挥其活力和作用,而公平、公正和严格的监管是信用评级市场制度得到执行、规则得到遵守的根本保证。严监管确保信用评级市场上各评级机构在公平的环境下自由竞争,通过公平、自由的竞争促进我国信用评级市场高质量发展。

时间:“后发劣势”顾名思义为后发的国家、后起的行业在发展上存在一定程度的劣势。从“后发劣势”理论视角分析影响我国信用评级市场高质量发展的因素不能忽视时间这个维度,否则就是不客观的。信用评级行业作为一类特殊的服务行业有其内在的发展历程,需要时间的积累。一是信用评级制度的制定、修正、完善和被普遍接受需要时间积累;二是信用评级市场诚信环境的形成需要时间积累;三是评级机构信誉和公信力的建立需要时间积累;四是评级技术、评级模型的完善和评级专业人才的成长需要时间积累。

四、“后发劣势”对我国信用评级市场高质量发展的影响

本文主要从“后发劣势”理论出发,依据制约我国信用评级市场高质量发展的三角模型,从“制度”、“监管”和“时间”三个维度分析影响我国信用评级市场高质量发展的原因。

(一)制度:重技术模仿、轻制度建设

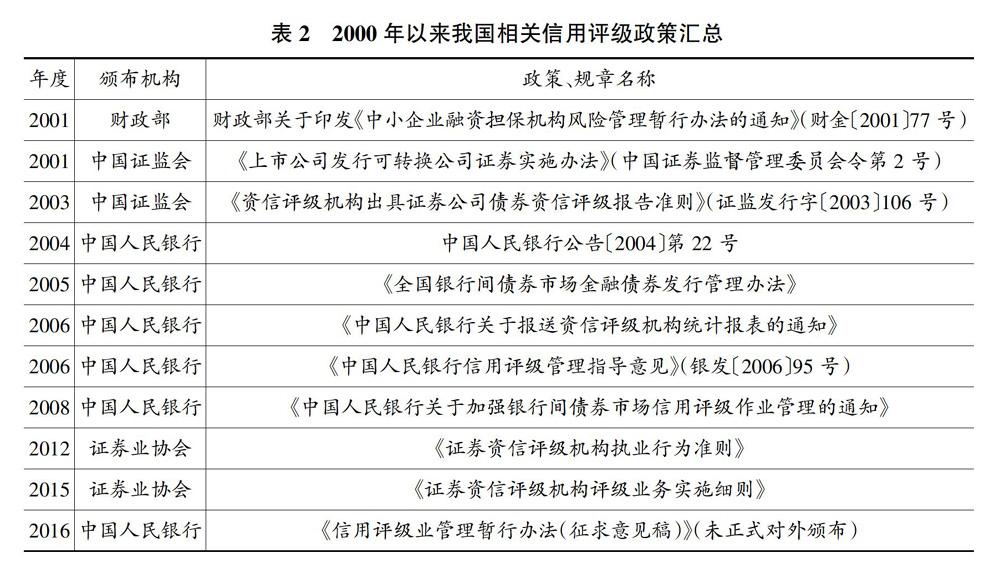

我国自1987年成立第一家信用评级机构以来,信用评级市场重视评级技术模仿和评级模型、评级方式学习,轻视信用评级制度建设。我国信用评级方面的制度只是散见于《公司法》《证券法》和《可转换公司债券管理暂行条例》等法律法规及部门规章、规范性文件中(见表2),整体性、可操作性和可执行性不足。我国除了缺乏规范信用评级行业的基础法律法规外,尚未制定国家统一的基础性信用评级标准,导致评级不规范、标准不一致及评级结果国内和国际认可度低。

(二)监管:多头监管、管理不严

当前,我国信用评级市场为多头监管,发改委、人民银行、证监会、证券交易所、银行间市场交易商协会等监管主体根据自己的监管范围和职责对信用评级市场进行监管,部门之间信用评级相关的监管系统和监管信息没有实现共享、互联,监督检查结果不能实现互认、共用,不易形成有效的监管合力,容易产生监管重叠和监管真空,导致信用评级机构违规成本低,违规现象频发,制约我国信用评级市场高质量发展。

(三)时间:发展起步晚、发展时间短

美国早在1840年就出现了评级服务,历经170多年的发展,信用评级市场方才发展成熟;穆迪、标普、惠誉三大评级历经百年发展方才成为受市场高度认可的权威评级机构。我国信用评级市场从20世纪80年代末期起步,至今仅30年;2005年,市场化的信用评级市场开始快速发展,至今只有14年时间。导致我国评级技术相对落后,专业化的评级人才相对缺乏,评级机构的信誉和市场认可度相对不足,评级结果公信力相对不够,制约和影响我国信用评级市场高质量发展。

五、政策建议

(一)完善制度

一是完善信用评级市场法律法规建设,尽快正式出台《信用评级业暂行管理办法》,建立对信用评级行业的统一管理制度。二是严格准入要求、完善退出制度,学习、借鉴美国、欧盟严格的准入、退出制度,优化我国信用评级市场评级机构组成。三是建立一套基础性信用评级标准,通过标准引领,规范我国信用评级市场业务开展。

(二)强化监管

信用评级行业作为一类提供信用服务的特殊服务业,信用评级机构的信誉及其公信力是行业基础,对信用评级市场决不能走“先乱后治”的道路。针对我国信用评级市场现状,须通过严格监管,帮助优质信用评级机构建立信誉和公信力。一是学习美国成熟监管经验,明确牵头监管单位,协调其他业务部门强化信用评级机构现场监管;二是优化非现场监管,通过提高信用評级市场透明度和评级机构评级方法、流程、评级表现、评级收入的信息公开度,强化市场声誉机制对信用评级机构的规范效力;三是强化行业自律,严格要求评级机构不得同时提供风险管理或咨询业务,确保评级业务的独立、客观。

(三)适当保护

根据德国著名经济学家李斯特的幼稚产业保护理论,后发国家的新兴产业,当其还处于初创时期时,经不起外国的竞争,应采取适当的保护政策,提高其竞争能力。我国信用评级市场起步晚、发展时间短,需给予适当保护,一是要保持信用评级市场适度的监管依赖,我国债券市场改革不应盲目跟随欧美发达国家脚步,减少对外部评级结果依赖;二是当前不能过度开放国内信用评级市场,我国加入WTO并未承诺开放信用评级市场,当前过度开放,将对我国信用评级产业造成破坏性冲击。

(四)引导整合

根据《中国征信报告(2018)》信息披露,我国信用评级市场HHI指数①仅为0.065。相较于欧美发达国家信用评级市场,我国信用评级市场机构数量多、行业集中度低、过度竞争,应通过严格准入、加大退出、强化监管等措施引导评级机构整合,支持优质信用评级机构做大做强,提升信用评级市场集中度、培育市场良性竞争环境。

(五)逐步开放

适当保护我国信用评级市场,并不是封闭自守、固步自封,逐步、合理、适度开放我国信用评级市场,引进国际权威信用评级机构,有助于学习、借鉴国外评级经验,加快我国信用评级专业人才培养,促进我国信用评级市场的优胜劣汰,引导我国评级业务规则、制度、方法等与国际先进做法接轨。

(责任编辑:张恩娟)

参考文献:

[1]张军果.建设国家信用评级体系[J].中国金融,2019(13):97-98.

[2]戴硕.信用评级的现状及建议[J].金融经济,2018(24):94-95.

[3]沈中华,黄玉丽.透析中国信用评级市场[M].武汉:武汉大学出版社,2018:69-88.

[4]杨小凯.后发劣势[J].新财经,2004(8):120-122.

[5]杨小凯.经济改革和宪政转轨[J].经济学(季刊),2003(3):961-988.

[6]卢文鹏.学习、路径依赖与后发劣势:中国经济发展战略的调整[J].经济评论,2003(1):55-58.

[7]上海财经大学信用研究中心.2015中国金融发展报告——社会信用体系建设的理论、探索与实践[M].上海:上海财经大学出版社,2016:237-286.

[8]张晓东.国际信用评级市场的发展及对我国的启示[J].金融发展评论,2018(9):43-48.

[9]郭婷婷.我国信用评级行业现状及前景分析[J].上海金融学院学报,2015(3):90-96.

[10]孔婷,刘莉.欧盟信用评级机构最新监管草案研究及启示[J].征信,2019(4):68-71.

[11]黄鑫,杨健健,蒋敏杰,李松.梁国际信用评级行业监管镜鉴[J].金融市场研究,2017(11):36-50.

[12]弗里德里希·李斯特.政治经济学的国民体系[M].北京:商务印书馆,1961:8-57.

[13]中国人民银行征信管理局.中国征信报告(2018)[M].北京:中国金融出版社,2019:22-41.

猜你喜欢

时代人物(2019年29期)2019-11-25

新闻传播(2016年2期)2016-07-12

新闻传播(2016年2期)2016-07-12

学习月刊(2016年2期)2016-07-11

新闻传播(2015年10期)2015-07-18

中央社会主义学院学报(2012年3期)2012-03-20