氮肥市场月度分析

2019-12-14 02:44

中国化肥信息 2019年11期

■数据概览

2019 年10 月尿素批发及零售价格变化表 单位:元/吨

■尿素市场呈下行走势

10 月尿素市场分为两个阶段,上旬走势尚可,印度尿素招标公告发布后,市场有所期待,加之冬小麦等用肥,市场主流出厂报价维持在1720 元(吨价,下同)以上。但10 月14 日印度尿素招标结果公布后,市场进入了大幅下跌阶段。

这次印度尿素招标的价格为东海岸270.27 美元/吨CFR,西海岸269.89 美元/吨CFR。中国到印度东海岸运费16 美元/吨,预估中国254.27 美元/吨FOB 左右,按人民币对美元汇率7.06 计算,相当于离岸价1795元。扣除厂家到港口的运费及港杂费后,折算成内蒙古出厂价1513 元,山东1646 元,河北1668 元,山西1601 元,而当时企业的出厂价要高于这个价格,企业要出口,就必须降低价格。

除了印度尿素招标后,引发10 月份尿素价格大幅走低的另一个原因是工业需求较差。由于环保限产严重,河北等板材厂家大面积停产,复合肥开工率也由前期的57%左右降至37%左右,尿素厂家走货差,只得不断下调价格。10 月底,山东尿素主流出厂报价1630~1690 元,均价较9 月底回落105 元;河南尿素主流出厂报价1600~1630 元,均价较9 月底整体回落120元,价格创出今年以来新低。

■后市预测:尿素行情或将好转

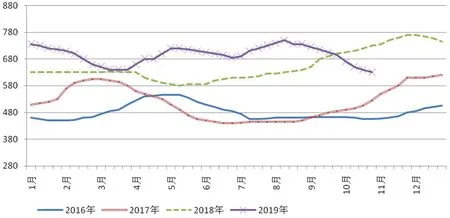

今年10 月份尿素市场走势与去年同期形成鲜明对比,去年10 月份创出年内新高,今年则创出年内新低,目前尿素价格比去年同期要低300~400 元。

对于10 月份的尿素价格走势,有人认为是下跌过度,有人则认为则比较正常,因为这两三年内尿素价格一直偏高,现在尿素价格理性回归。

从目前来看,尿素市场的主要有利因素有四点。

一是11 月份后市场需求有所好转。磷复肥大会时,复合肥冬储将陆续启动,企业开工率上升,对尿素需求增加。农业尿素方面,11 月份中下旬江苏将有一波农需支撑。冬储方面,目前尿素价格处在低点,有些经销商冬储意愿可能有所增加。

二是出口有所期待。四季度属于尿素出口旺季,印度预期11 月份仍有招标可能,加之国际尿素招标增多,中国尿素出口量将继续保持向好趋势。

2016~2019 年我国尿素出厂价格走势图

三是尿素开工率整体不高。原来预计国庆节过后,前期停车减负荷的尿素厂家会陆续恢复开车,尿素开工率会有较明显上升。但从目前情况看,开工率上升并不明显。据中国氮肥工业协会2019 年10 月22 日调查,全国尿素日产量约为14.07 万吨,开工率约63.01%,其中以煤为原料的尿素企业开工率为63.04%,以天然气、焦炉气为原料的尿素企业开工率为62.94%。全国尿素企业开工率和上周相比下降2.19 个百分点,同比上涨5.42个百分点,其中煤头企业开工率与上周相比下降2.29 个百分点,同比上涨5.08 个百分点,气头企业开工率较上周下降1.94 个百分点,同比上涨6.39 个百分点。

四是成本支撑。经过大幅下跌后,当前尿素价格已达固定床工艺成本线,成本对价格的支撑作用开始显现。

后期尿素市场面临的不利因素主要有两点。

一是国际尿素价格不高。据国际媒体报道,在美国价格达到18 个月低点的推动下,大颗粒尿素市场正在下滑。买家中的抵触情绪很普遍,许多国家需求未达到原先的预期。巴西需求低迷,交易价格跌至267~270 美元/吨CFR,欧洲进口处于低谷。

二是今年的天然气的供应可能会好于去年,去年这个时候已有不少的气头尿素厂家停车,但今年则停车的不多。前几年有两大因素推涨四季度尿素价格,一个是气头尿素厂家大面积停车;另一个是环保导致限产严重,今年这两个因素可能都比去年要好,今年四季度可能不会出现前几年那样的大涨行情。

综合来看,11 月份尿素市场走势预计要好于10 月份,但出现大幅上涨的可能性不大。

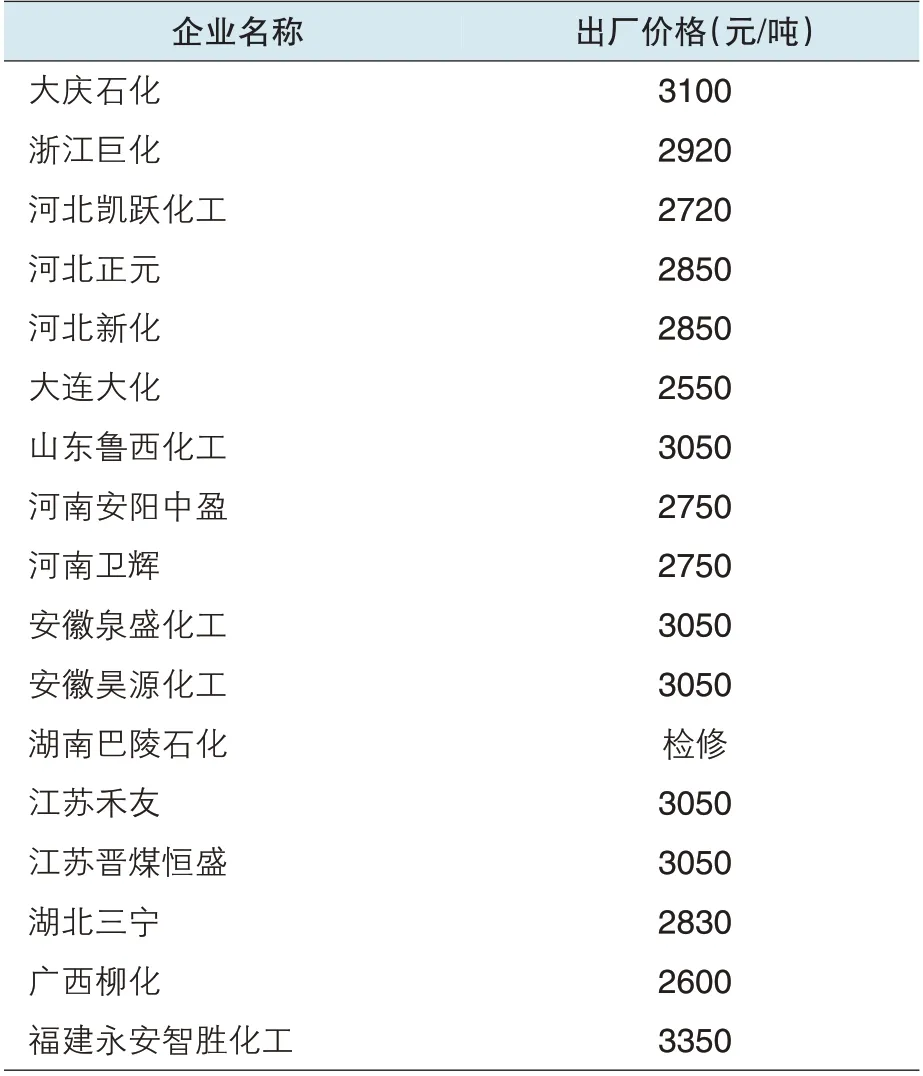

尿素主要生产厂家10 月下旬出厂报价 单位:元/吨

■四、其他氮肥产品市场分析

硫酸铵:10 月份硫酸铵价格走势下跌,主要原因是受尿素价格下跌影响;另外,复合肥企业开工率下降,对硫酸铵需求减弱,也加速了价格下跌,到10 月底时,山东主流出厂报价在530~560 元左右,山西430~480 元左右。

据海关统计数据,9 月份我国共出口硫酸铵61 万吨,同比增长5.7%;1 至9 月累计出口硫酸铵515.3 万吨,同比增长4.7%。

氯化铵:10 月份氯化铵价格大幅走低,月度跌幅达80~100 元,到10 月底时,湿铵出厂报价大多在480~520 元,干铵出厂报价大多在550~620 元。价格大跌主要有四方面原因:一是前期涨幅过大;二是氯化铵企业开工率较高;三是复合肥企业开工率下降;四是尿素价格从高点下跌了300 多元,对氯化铵市场形成冲击。

2019 年液氨出厂价格走势图

2019 年硫酸铵出厂价格走势图

2019 年氯化铵出厂价格走势图

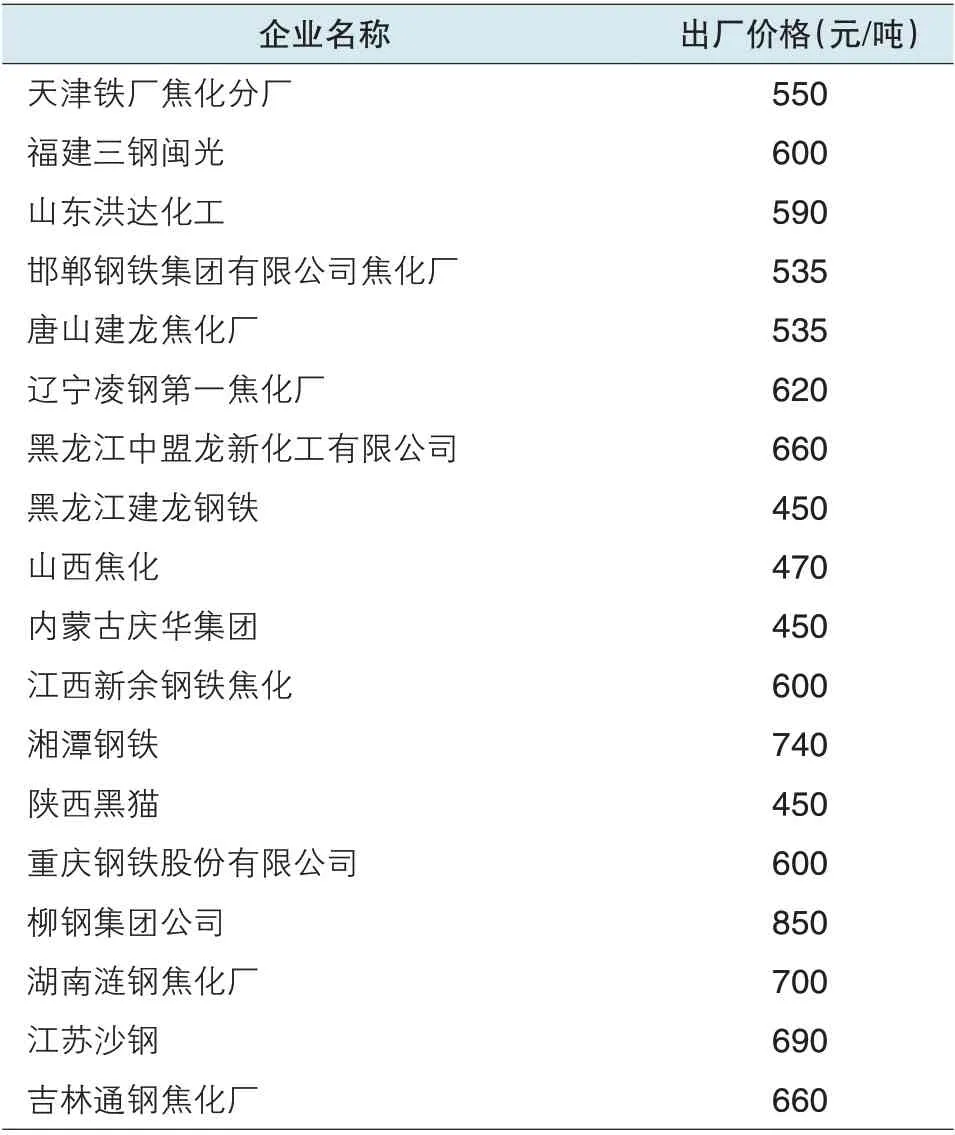

液氨主要生产厂家10 月下旬出厂报价

硫酸铵主要生产厂家10 月下旬出厂报价

氯化铵主要生产厂家10 月下旬出厂报价

出口方面,9 月份我国共出口肥料用氯化铵4.9 万吨,同比下降20.2%;1 至9 月累计出口肥料用氯化铵69.7 万吨,同比下降3.3%。

液氨:10 月份液氨价格有所走低,与9 月份相比,跌幅在100~300 元左右。主要原因是受到尿素下跌的影响,但由于液氨的下游范围广,需求相对较好,所以液氨跌幅要小于尿素。

进口方面,9 月份我国共进口液氨12.1 万吨,是今年以来进口量最大的一个月,同比增长63.2%;1 至9月累计进口液氨78.1 万吨,同比增长12.3%。

猜你喜欢

江苏安全生产(2022年6期)2023-01-15

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

水上消防(2021年3期)2021-08-21

化工管理(2020年28期)2020-10-15

化工管理(2020年25期)2020-09-14

东北电力技术(2020年7期)2020-09-11

无机盐工业(2019年12期)2019-12-12

科学与信息化(2018年4期)2018-10-21

农村农业农民·B版(2014年6期)2014-08-08