基于混合模式的银校转账系统的建设和研究

2019-12-13 01:08陈云侠张洋

现代计算机 2019年31期

陈云侠,张洋

(兰州大学网络安全与信息化办公室,兰州 730000)

0 引言

全国高校的一卡通系统建设过程中,每个学校首要面临“如何将个人银行账户资金转入持卡人一卡通账户”的问题。解决这个问题的传统办法是建立专线银校转账系统,即通过学校到银行的专线,进行签约转账或非签约转账[1-2]。签约转账指预先将持卡人的一卡通账户和个人银行卡做一一对应,在特定的转账终端上只刷校园卡即可完成资金的划转;非签约转账指在特定的转账终端上须同时刷校园卡及合作银行的银行卡,输入银行卡密码,验证后完成资金的划转。这种专线银校转账模式虽然基本满足校园卡充值的一般性需求,但存在一些缺陷。如在签约转账中,高校通常采取预先强制批量绑定方式,持卡人对银行卡没有选择权[2];而非签约转账中,转账终端仅识别学校合作银行的银行卡,若和多家银行合作,须部署各自银行的转账终端。从通信链路上来说,银行专线没有冗余,通信上存在单点故障隐患。另外转账终端的运行成本较高,须专人不定期巡检维护,投入的人力物力较大,且无法提供24小时不间断转账服务。

综上所述,传统专线银校转账模式存在着不灵活,用户选择面小、充值模式单一、充值时间、充值地点受限,用互的体验差等问题。因此,研究和建立新一代智慧一卡通平台以代替和升级传统校园一卡通势在必行,而基于混合模式的银校转账系统成为智慧一卡通平台中资金流处理的一种新型设计。

1 转账系统的总体方案设计

智慧一卡通平台是建立以校园卡为媒介、面向校园师生的综合性服务平台[3]。在该平台建设中,银校转账系统是平台资金流运转的关键,它应具有安全稳定、全自助式、用户选择度大,简单易用、管理方便的特点[3-5],主要的业务需求如下:

(1)支持多种多样的转账充值渠道,线上线下可任意选择。主要包括自助转账终端、手机、PAD、PC、银行ATM机等;支持全国银联卡,学校和持卡人拥有对银行的更多选择权;支持混合转账模式,兼顾各个年龄段用户的操作习惯;

(2)支持学校和银行之间多种合作模式,具有灵活多变的特点。可以满足定制银行转账参数、人工签约解约银行卡,对帐、查询及汇总等业务管理。

1.1 系统的主要功能规划及总体业务处理流程

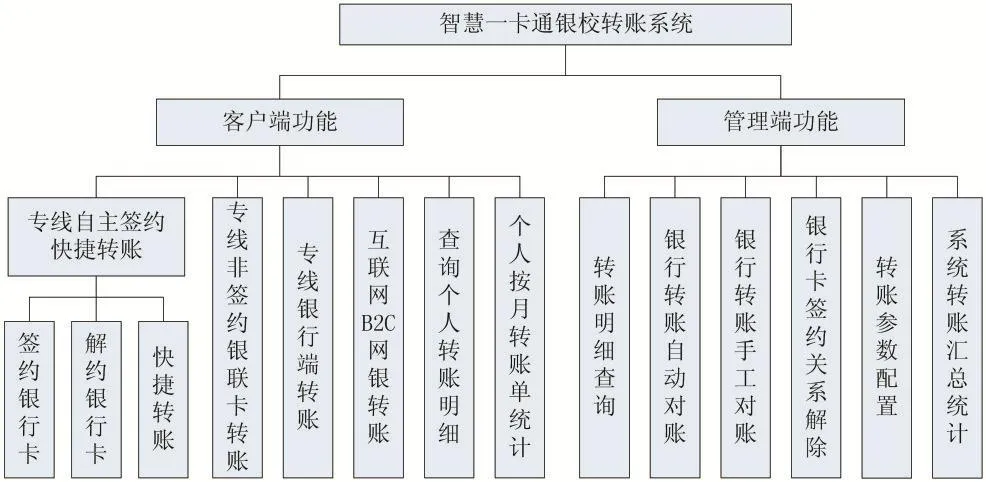

根据银校转账系统的主要业务处理需求,系统功能主要分为客户端和管理端功能。客户端功能包括专线自主签约快捷转账、专线非签约银联卡转账、专线银行端转账、互联网B2C网银转账、查询个人银行转账明细、个人按月转账单统计功能等。

管理端功能包括转账参数设置、银行卡签约、银行卡解约、交易对帐、转账明细查询、转账汇总功能。其中转账参数设置功能可以定制转账触发模式及指定模式下的有关参数;银行卡签约/解约功能实现对持卡人的银行卡信息和转账参数的维护;交易对账实现银校之间的自动账务。各功能模块的具体组织关系如图1所示。

图1 系统的功能组织及关系

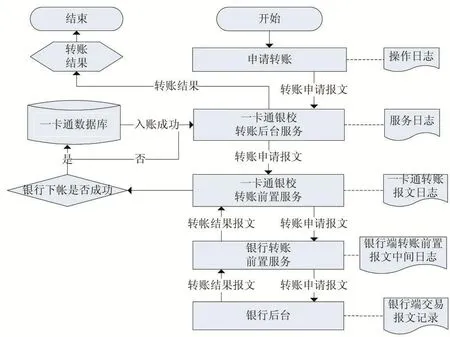

为了实现前面所述的系统需求及应用功能,银校转账系统的业务处理流程设计主要有转账申请和转账结果回复两个流程。

转账申请流程:首先加密的转账申请报文从转账终端提交给一卡通银校转账后台服务,校验通过后将其转发给一卡通银校转账前置服务;其次前置服务按银行约定的报文格式组成合法的交易报文,发送给银行端前置服务进行银行后台系统下账[6]。

转账结果回复流程:银行转账前置服务接受银行后台发回的转账结果,将其组成指定格式的交易报文,转发给一卡通银校转账前置服务。如果银行下账成功,则写入一卡通数据库,进行入帐处理。如果交易失败,一卡通银校转账后台服务接收到来自数据库的入账结果或银校转账前置返回的失败结果,将结果反馈给转账终端显示。

另外,为保障整个交易过程的严密,便于后期对帐,在转账所有环节记录各种操作日志、交易报文日志等管理流程的处理,根据以上其具体处理过程如图2所示。

图2 系统的主要业务处理流程

1.2 系统的体系结构组成

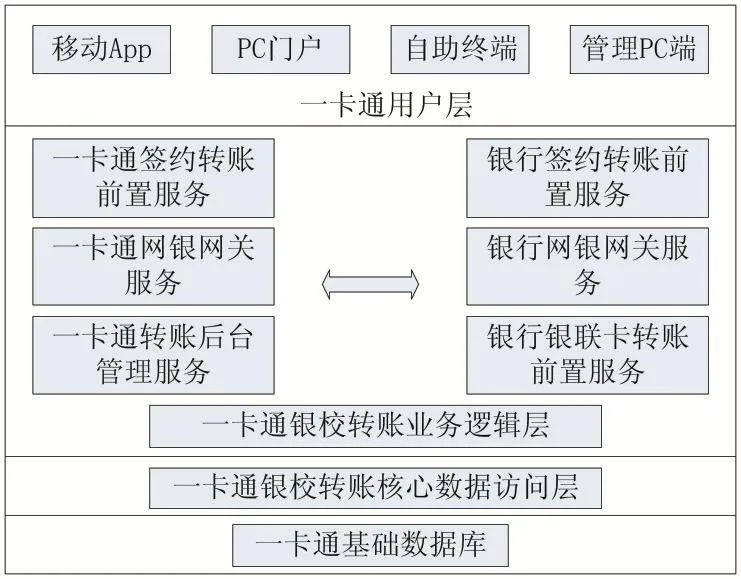

混合模式的银校转账系统的体系结构由一卡通基础数据库、一卡通银校转账核心数据库、一卡通银校转账业务逻辑层、一卡通用户层四层架构组成[7],具体如图3所示。

图3 系统的体系结构

在图3中一卡通基础数据库存储了转账系统的所有基础数据,如银行卡签约关系、签约申请、对账结果、转账参数、银行前置配置、转账明细等,为上层提供数据支撑;一卡通银校转账核心数据访问层为转账业务逻辑层提供数据接口服务,接收来自业务逻辑层转发的数据,实现和一卡通基础数据库的交互;一卡通银校转账业务逻辑层处于数据访问层与用户层中间,起到了承上启下的作用。该层包含一卡通端服务和银行端服务,分别为一卡通签约转账前置服务、一卡通网银网关服务、一卡通转账后台管理服务、银行签约转账前置服务、银行网银在线支付服务、银行银联卡转账前置服务;一卡通端和银行端的服务之间进行转账数据的交互;一卡通用户层提供用户、管理员与系统之间交互式操作的界面,包含了移动端转账App、PC端转账Web门户、自助转账终端、转账管理后台等。

1.3 系统安全的应对策略

混合模式的银校转账系统因涉及金融交易且提供互联网服务,安全尤为重要,可从以下各主要方面进行全面防护:

(1)核心网络及转账终端的之间采用专网,物理上阻断外部访问。银行网到校园网之间采用路由和数据作特定保护的电信专线,可确保银校间交易数据的加密传递[8];

(2)采用专用的VPN设备架设在转账终端子网和一卡通核心网络之间,可确保交易过程中敏感数据不泄漏,不落地;

(3)采用Web应用防火墙、入侵检测或负载均衡等多层网络安全设备架设在一卡通网银网关、移动App或Web门户等互联网应用前,可对从互联网发来的转账充值请求多层过滤,合法请求经过SSL技术加密传输,发送给一卡通后台服务器[9];

(4)私有IP技术应用于除了必须提供互联网服务之外的大部分一卡通的服务器,启用访问控制列表禁止TCP以外的任何服务,过滤除指定端口以外的报文,保证了系统整体安全[9];

(5)采用堡垒机记录和监控管理员远程管理服务器的行为,实现集中安全管理;

(6)采用金融行业标准的加密机制和算法,对银校之间的交易数据进行加密传输和MAC校验运算等[10]。

2 系统关键业务模块的处理算法

新的银校转账系统中,客户端的快捷转账业务、银联卡转账业务和网银转账业务,管理端的银校间次日交易对账业务是整个系统的关键核心业务模块。这几个业务模块算法设计的优劣直接影响着整个系统的执行效率、运行状况和用户体验。

2.1 专线自主签约快捷转账

专线自主签约快捷转账模式实现用户自主选择个人银行卡账户绑定校园卡,充值无需银行卡,直接可将资金从绑定的个人银行账户转入个人校园卡账户。设A、P分别表示个人校园卡账户及其支付密码;设B[1..m]表示个人银行账户集,B[n]表示其中某个银行账户;设M表示待转金额;基于专线自主快捷转账算法处理过程可描述如下:

PROC EFastTran(A,P,M)

INPUT:校园卡账户A、支付密码P、待转金额M

OUTPUT:校园卡账户A余额

BEGIN

Call ConvertB(A);//调用提取个人校园卡账户关联的银行账户集B[1..m]过程

IF LEN(B[1..m])>0

THEN IF IsPass(A,P)=1//调用验证校园卡账户支付密码过程

THEN 【Call Minus(B[n],M);//调用银行账户 B[n]下账M元的过程

A←A+M;】

ELSE write(‘this password is error’);

ELSE

Call CreatB(A);//调用创建个人校园卡账户和个人银行账户

B[1..m]的映射关系过程

END

2.2 专线非签约银联卡转账

专线非签约银联卡转账模式通过引入银联POS机支付技术,升级自助转账终端的金融套件,使其可识别银联卡,实现在自助转账终端上将支持银联的个人或他人银行卡账户资金转入个人智慧一卡通电子账户。设A、P1分别表示个人校园卡账户及其支付密码;设B、P2表示个人或他人银联卡银行账户及其支付密码;设M表示待转金额;基于专线非签约银联卡转账算法处理过程可描述如下:

PROC EUnionTran(A,P1,B,P2,M)

INPUT:校园卡账户A及支付密码P1,银联卡账户B及支付密码P2,待转金额M

OUTPUT:校园卡账户A余额

BEGIN

IF IsPass(A,P1)=1//调用验证校园卡账户支付密码过程

THEN IF IsUnionPass(B,P2)=1//调用验证银联卡账户支付密码过程

THEN【Call UnionMinus(B,M);//调用银联卡账户B下账M元的过程

A←A+M;】

ELSE write(‘this Unionpassword is error’);

ELSE write(‘this password is error’);

END

2.3 互联网B2C网银转账

互联网B2C网银转账模式是具有互联网金融特点的全新银校转账模式[11],获取校园卡用户发起包含转账金额及校园卡支付密码的在线订单交易数据[12-13],将资金从个人或他人网银账户通过互联网转入一卡通账户。设A、P1分别表示个人校园卡账户及其支付密码;设B、P2表示个人或他人网银账户及网银支付密码;设M表示待转金额;设允许输入校园卡支付密码N次;设锁定校园卡账户时常T;基于专线非签约银联卡转账算法处理过程可描述如下:

PROC EUnionTran(A,P1,B,P2,M,N,T)

INPUT:校园卡账户A及支付密码P1,网银账户B及支付密码P2,待转金额M,允许输入校园卡支付密码N次,锁定校园卡账户T时间

OUTPUT:校园卡账户A余额

BEGIN

FOR i←1 TO N DO

【IF IsPass(A,P1)=1//调用验证校园卡账户支付密码过程

THEN

【L1←Call POrder(M,B,P2);//调用生成银行指定格式的订单数据L1过程

EL1←Call EOrder(L1);//调用生成加密订单数据 EL1过程

Call OnlineMinus(EL1);//调用银行在线支付系统接口下帐m元过程

A←A+M;】

ELSE write(‘this password is error’);】

IF i=N THEN Call Lockecard(A,T);//调用锁定校园卡账户A指定的T时间

END

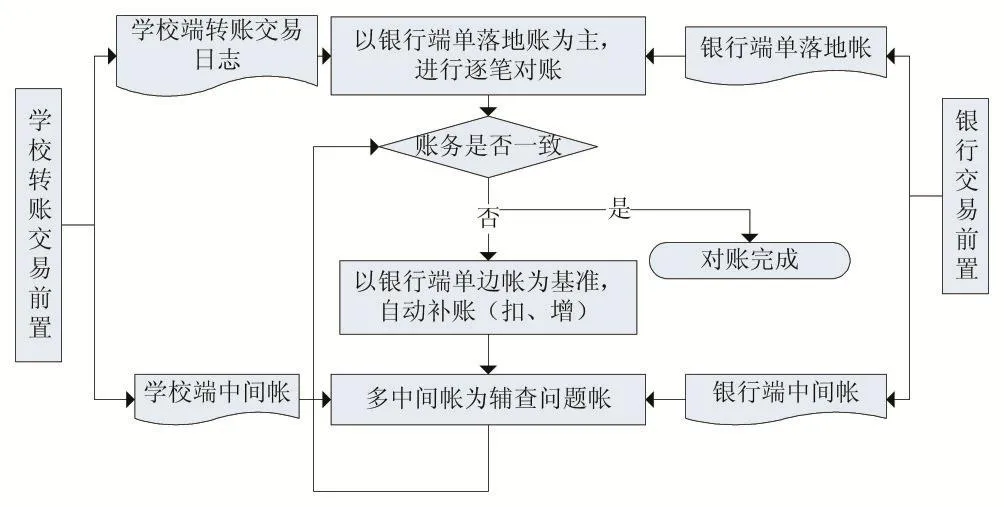

2.4 交易对账

交易对帐功能包含手工、自动两种方式,该功能定时读取银行反馈回来的转账记录,与智慧一卡通系统发生的转账记录进行比照,形成对帐记录,实现银校间账务比对及自主纠错。为区别不同的转账模式,在银行交易报文中增加了标记位,形成总落地账发送给银校转账系统。以总落地账为基准,和前日一卡通系统的中间账逐条比对,比对成功即账务一致,反之进行标记;以被标记的银行流水为准,次日一卡通系统自动补增或补扣,同时核查中间账,监测转账系统各环节的运行,自动对账的流程如图4所示。

图4 自动对账流程

设B_list表示总落地账文件,设B_listNum表示落地账记录条数,设E_list表示一卡通系统中间账,设bj[]表示默认均为“0”的对账结果,基于自动对账处理原理的交易对账算法可描述如下:

PROC balance(B_list,E_list)

INPUT:总落地账文件B_list,一卡通系统中间账E_list

OUTPUT:对账结果

BEGIN

FOR i←1 TO B_listNum DO//循环读取银行落地账

【Call B_info[i][6];//调用获取银行记录交易详细信息的过程(转账金额、转账时间、银行卡号、银行流水号、校园流水号、校园卡号)

Call E_info[i][6];//调用获取一卡通系统记录转账交易详细信息的过程(校园卡号、转账金额、转账时间、银行卡号、银行流水号)

IF equal(B_info[i][6],E_info[i][6])=1;//调用银校交易明细比较的过程

THEN bj[i]←1//对账一致

ELSE【E_info[i][1]←E_info[i][1]+B_info[i][1];

bj[i]←2;】】//自动补增,标记

IF LEN(search(bj,0))>0//调用获取前日对账结果=0 的记录

THEN【Call DelRecord(E_list);//调用删除对账结果=0 的转账明细的过程

Call SumRecord(E_list);//调用前日转账重新汇总过程】

END

3 系统目前的应用情况

本文所设计的混合模式银校转账系统已经在实际中得到应用,系统自上线以来运行稳定。方案设计时充分考虑了不同校园卡用户群体常使用的网络、不同年龄段用户的个人爱好、操作习惯等因素,实际应用情况和设计思路相吻合。

以下从各类校园卡用户使用不同转账模式占比情况、各类校园卡用户使用不同充值终端占比情况两方面对所设计的方案进行分析。

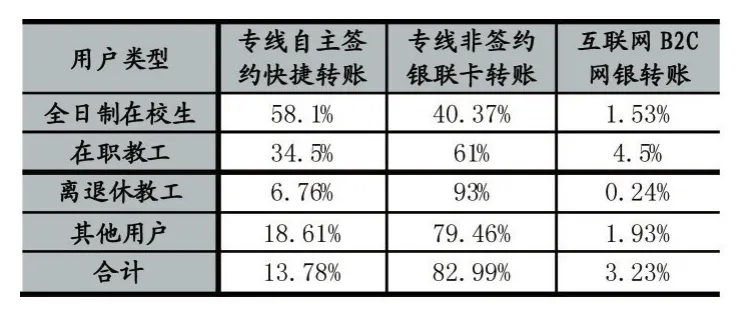

表1 各类校园卡用户使用不同转账模式的占比情况

从表1可以看出,专线非签约银联卡转账模式虽操作步骤较多,过程验证复杂,但因其安全性高且支持所有银联卡,操作类似原来终端的刷卡充值模式,总体使用率最高,达到82.99%。其中93%的离退休教工、79.64%的其他用户、61%的在职教工、40.37%的全日制在校生选择这种模式充值;专线自主签约快捷转账模仿了当前互联网金融支付方式,具有方便快捷的特点,总体使用率达到13.78%。其中58.1%的在校生、34.5%的在职教工、18.61%其他用户、6.76%的离退休教工常用这种转账模式;互联网B2C网银转账作为校内专线转账模式的补充,总体使用率为1.53%,各类用户中少数人采用。

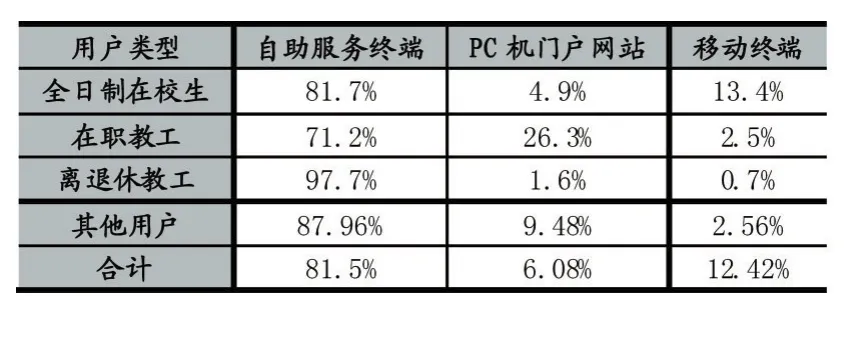

表2 各类校园卡用户使用不同转账终端的占比情况

从表2可以看出,自助服务终端上提供了专线自助签约快捷转账和非签约银联卡转账两种模式,且部署在人员密集、刷卡消费频率较高的公共场所,PC门户网站提供了专线自助签约快捷转账和互联网B2C网银转账两种模式,移动终端(手机)提供了专线自助签约快捷转账一种模式。因专线自助签约快捷转账和非签约银联卡转账具有的特定优势且使用群体较为集中,故81.5%用户使用自助服务终端进行充值;因手机的便携性,12.42%的用户使用移动终端的App进行充值;6.08%的常用电脑的用户使用PC门户网站充值。

从整体来看,专线自主签约快捷转账和专线非签约银联卡转账是传统两种转账模式的改进,体现了自主选择、快捷方便、支持银联卡等特点。专线银行端转账、互联网B2C网银转账扩充了转账渠道和途径,提供线上转账服务。四种转账模式相辅相成、互为补充,满足了各个层次校园卡用户的充值需求。

4 结语

从国内高校一卡通系统的应用建设实例来说,多种线上线下转账模式共存,即全面支持银联卡、自主签约、网银转账充值的综合运用在高校较少见。基于这种情况,本文在分析传统银校转账系统的局限性和弊端基础上,提出了基于混合模式的智慧一卡通银校转账系统总体方案,规划了含有转账申请和转账结果回复两个主要业务处理流程;设计了由一卡通基础数据库、一卡通银校转账核心数据库、一卡通银校转账业务逻辑层和一卡通用户层四层架构组成的体系结构;从客户端和管理端两方面设计了系统主要功能;从物理层、网络层、应用层、加密算法等多方面提出了系统的整体安全应对策略;针对系统的几个关键业务模块的实现原理和算法进行了详细阐述。从系统的应用情况可以看出,该系统的分析设计是合理的,能够较好地满足银校转账的应用需求。下一步针对改进和完善智慧一卡通银校转账子系统的安全性和健壮性,尤其在引入第三方支付平台后的系统整体安全性等方面还有待我们进一步深入研究和实践。

猜你喜欢

作文与考试·高中版(2019年27期)2019-09-12

大学生(2017年12期)2018-03-12

环球时报(2017-04-11)2017-04-11

中国市场(2016年50期)2017-04-06

商情(2016年46期)2017-03-06

意林·作文素材(2016年18期)2016-10-17

祝你幸福·午后版(2009年7期)2009-11-20

计算机世界(2009年48期)2009-05-13