网银互联 指日可待

2009-05-13 08:06黄智军

计算机世界 2009年48期

黄智军

尽管安全性依旧是推动网上银行发展的最大障碍,但随着用户自我防范意识和能力的增强,提升网上银行易用性和普及度的呼声渐高。

近日,中国金融认证中心(简称CFCA)发布了《2009中国网上银行调查报告》。《报告》显示:中国网上银行总体上依然保持了向上发展的态势,尤其是个人网银业务,过去的一年内逆市而上,展现了强劲的发展势头。

网银普及仍需促进

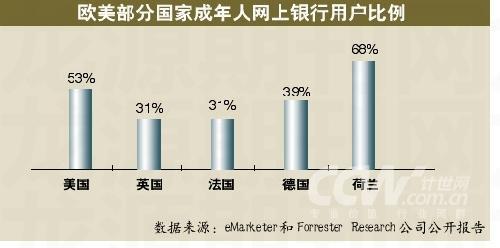

根据《报告》显示,在网银用户量进一步攀升的同时,个人用户使用网银的活跃度在迅速提升。惟一受金融危机影响的是企业网银的用户数, 2009年,全国企业网银用户的比例为40.5%,比2008年略有下降。CFCA总经理曹小青指出,尽管我国网上银行比例逐步增加,2009年城镇居民网银用户比例达20.9%,可是与欧美国家相比,我国网银普及率还有不小的差距。

可喜的是,一度制约个人网银发展的安全问题已大为缓解。根据调查,2009年,个人用户对于网银安全的信心已经提升,3/4以上潜在用户认为网银是“安全”的。用户对网银的需求已经开始转移到体验上来,尤其是在应用层面。目前,虽然各家银行都已开展网上银行业务,但仍处于各自为政状态。

打通壁垒迫在眉睫

目前,打通网银间分隔的壁垒,实现业务资源共享,迫在眉睫。

据中国人民银行支付结算司司长欧阳卫民透露,央行将在2010年6月前建立起网银互联平台。届时,网银用户登录任何一家银行的网站,将可查询到该用户在其他银行的银行卡信息。互联平台建成后,网银用户有望实现跨行转账和实时到账。

所谓的网银互联平台,其实是中国人民银行启动的第二代支付系统的组成部分。拟于2010年6月底前上线运行,第二代支付系统的其他应用系统和ACS系统(Accounting Data Centralized System,数据集中系统)于2011年6月底前上线运行。

据悉,目前包括深发展、光大等五六家银行在内的首批试点银行,已经开始试水网银互联平台。一家试点银行的人士透露,在网银互联平台建成初期,暂时不会收费。

但一位银行人士却担忧,像ATM机互通遇到的阻力一样,网银的互联平台也存在后来者将占用先行银行已铺设资源的问题。

猜你喜欢

消费导刊(2018年8期)2018-05-25

职工法律天地(2018年8期)2018-01-22

河南图书馆学刊(2017年12期)2018-01-03

今传媒(2016年10期)2016-11-22

长沙民政职业技术学院学报(2016年2期)2016-05-17

财经问题研究(2016年8期)2016-05-14

发明与创新(2015年13期)2015-02-27

环球市场信息导报(2015年18期)2015-01-03

电力需求侧管理(2014年3期)2014-03-20

检察风云(2012年7期)2012-07-07