江苏省住房价格变动特征比较研究

2019-12-10 01:40周青

中国房地产·学术版 2019年11期

周青

摘要:江苏省经济发展区域性差异大,各城市住房价格变动特征明显,结合13市房价变动趋势及其与GDP、收入等经济变量的关系,并通过问卷调查,对省内住房价格变动特征进行比较。结合各城市数据发现江苏省内各市房价受政策影响较大,反应迅速,且苏南地区反应快于苏北地区;南京市房价远远高于省内其他城市房价,但在苏南其他城市、苏中及苏北城市中,虽然经济体量差别较大,但房价差别不大,说明区域房价增长动力不同;通过问卷调查发现住房需求已经接近饱和,经济增长对于房价的促进在短期内也是有上限的;供给是随着需求的变动而变动的,整个江苏省房价表现出增长动力不足状态。

关键词:江苏省;住房价格;变动特征

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2019)11-0029-35 收稿日期:2019-09-16

1引言

住房价格作为房地产市场中最敏感的指标,其变动规律与一般商品存在显著的差异,同时,各城市之间的住房价格也具有一些不同的特征。比如同样位于广东省内部,深圳房价远远高于其他城市,最高的深圳房价是最低的阳春市的10倍。江苏省内城市就没有那么大的价格差别。2019年6月,江苏省南京市住房均价最高,为28776元/平方米,宿迁市最低,均价为8001元/平方米。本文结合江苏省城市经济特点对江苏省各市住房价格变动的特征进行比较分析。

江苏省地处中国东部,面积10.72万平方公里,占全国总面积的1.1%。2017年GDP为85869.76亿元,年末常住人口8029.30万人。辖内13个地级市,由于经济、文化和区位的差异,分为苏南苏中苏北三个区域,住房价格也呈现苏南高、苏中中、苏北低的局面。

2江苏省住房价格变动分析

在住房价格上,有四个统计数据来源可以选择:①房产局备案登记的二手房交易价格。二手房交易由于是买卖双方讨价还价的结果,因此具有最接近真实房价的特点。但由于避税的考虑,很多二手房在交易时合同登记上的价格往往低于真实的交易价格,所以房产管理部门获得的数据大量的是最低计税价格,不能反映真实的交易价格。②银行贷款合同上的房屋交易价格。客户在银行贷款,出于少交首付的考虑,可能会将评估价格调高,因此贷款合同上的价格也不准确。③新房销售价格除以销售面积所获得的均价。这个价格真实可靠,但由于每年开发商开发的区域不同,可能会导致平均价格出现偏差。④房屋交易中介网站上客户挂出的房价,虽不是真实的交易价格,但是这是用于根据市场行情预估的价格,往往与真实成交价格相差不远,具有一定的参考意义。本文采取安居客网站全网挂牌房源均价,采用每一年12月份的平均价格代表一年均价。

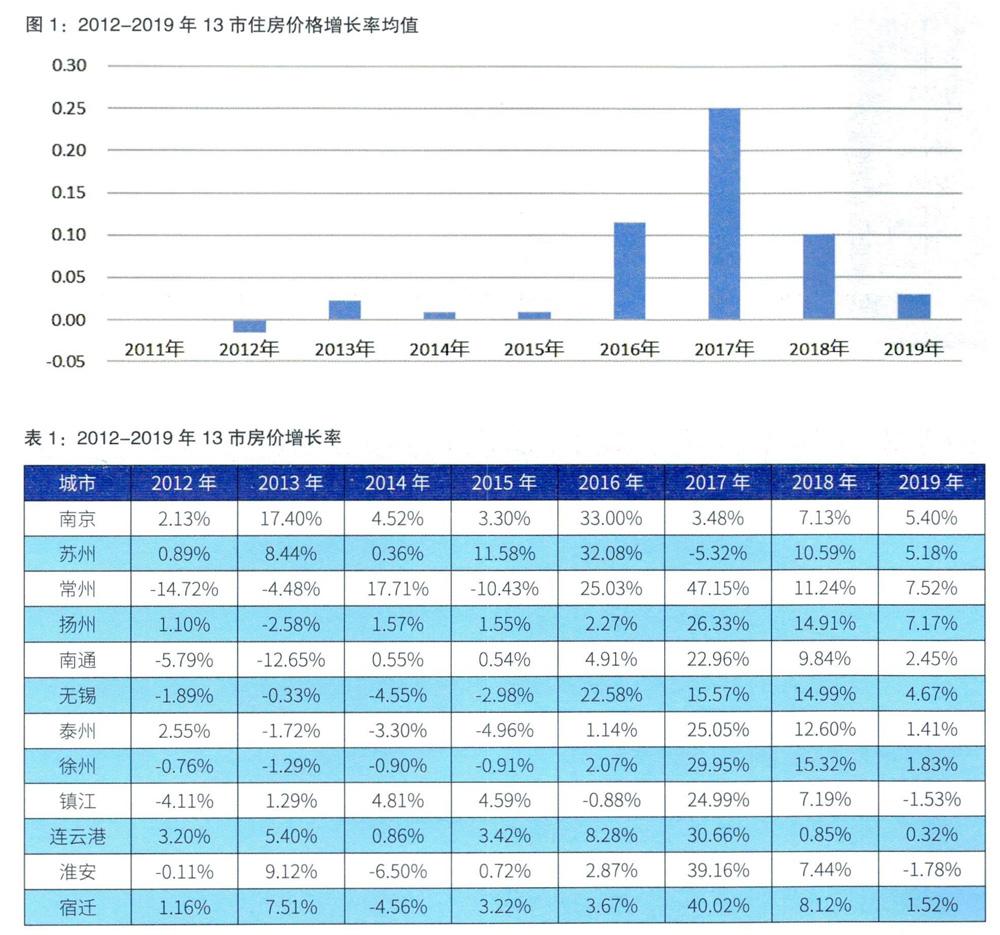

2.1 2011-2019年13个地级市价格变动趋势分析

从总体上看,13个地级市的住房价格都有所上涨,其中南京的房价领先全省,并逐渐与其他城市拉开距离。国务院201 1年的严控房价措施取得效果,2012年江苏一半城市的价格较2011年有所下降,并在5年内保持较低的增长率,见图1。杜强(2018)的研究表明,当房价投资性需求凸显时,政策效果明显。5年内消耗掉投资性需求,攒下了刚性需求,在政策宽松后,苏南城市房价首先反弹。

2015年末的中央城市工作会议上提出化解房地产库存,2016年江苏省住房价格全线上涨,其中南京、苏州、无锡和常州市上涨幅度超过20%,其他9个城市仅有连云港市上涨超过5%。在接下来的2017年,除了南京、苏州和无锡,其他10个城市上涨均超过20%,其中常州市房价涨幅最大,达到47%。宿迁紧随其后,上涨40%,淮安39%。可以看出,在2016年房价上涨过程中,南京、苏州、无锡、常州属于领跑梯队,在快速上涨之后,南京和苏州的房价迅速稳定,苏州甚至有下降,而无锡和常州的房价继续增长,常州(47.15%)、无锡(15.57%)。截止到2018年12月,此次去库存新政引发的房价上涨过程中,常州上涨最多,达到了104%,其次是无锡62.9%,宿迁56%,淮安53%,而苏州仅上涨38%,镇江仅上涨32.8%,比例最小,见表1。

(1)总体趋势

江苏自然环境较好,经济在全国较为发达。理应房价较高,但除了南京和苏州,并未出现价格超高城市,大多数都集中在10000元/平方米。南京与苏州住房价格虽然也一直处于上涨趋势之中,但其增长率没有其他城市高,由于先前的价格就比其他城市高出很多,现在依然与其他城市的房价差距很大。房价相差的绝对额在增加,相对差额在减小。

(2)区域分析

江苏按照地理位置和经济实力往往分成苏南、苏中、苏北三个地区,从图2也可以看出,苏南城市房价相较苏中苏北高,但是苏北五市呈现出内部差别不大,而苏南五市却相差很大,其中南京遥遥领先苏州、无锡、常州、镇江等市。

2.2 2011-2017年13个地级市房价与GDP关系分析

由于南北经济差距较大,房价是否因为经济发展程度不同而不同呢?2017年,苏州市GDP总量最大,为17319亿元。而苏州市房价并没有最高,其房价/GDP值最小,见表2。2017年连云港市房价/GDP比值最高,宿迁次之、淮安次之,而苏州、无锡最低。2017年经济相对不发达地区房价相对却更高。

房价相对经济体量来说,苏州、无锡市比例较低,南通、南京、常州、徐州中等,连云港比例最高,自2011-2016年比例都在递减,直到2017年有所回升。也就是说,从趋势上來说,连云港、宿迁、泰州等市房价增长率超过GDP增长率,并且其房价上涨与经济的相关度较小。房价与人均GDP的比例可以从另一个角度观察13市房价变动趋势,见图3。

从房价/人均GDP比的数据表中可以看出:(1)各城市除了南京、苏州、常州趋势是房价/GDP比值随着年份增加而减少。(2)扬州、泰州、南通增长趋势明显。这说明,人均GDP增加量越大,住房价格越高,但是南京、苏州、常州并不是这样,GDP继续增加,房价并没有增涨。南京、苏州、常州的人均GDP水平较高,均超过了14万元。

2.3 2011-2017年13个地级市房价相对人均可支配收人分析

从2011-2017年13个地级市的房价/人均可支配收入值来看,呈现下降趋势,南京市呈现先下降,再上涨的情况。南京是13个市中房价/人均可支配收入值最高的城市,见图4。因为人均可支配收入反映人们生活情况,而收入是支撑房价的最主要依据,此数值能反映房价上涨的潜力以及人们在现有房价下的生活轻松度。2017年房价/人均可支配收入,见图4。

2017年房价上涨之后,连云港市、宿迁市成为房价/人均可支配收入相对较高的城市。无锡市的房价/人均可支配收入最低。南京市作为省会城市,房价/人均可支配收入与其他城市相差较大,其购房居民的收入压力较大。同时也反映了其住房市场对于财富集聚的能力,从另一方面说明,南京的房价不仅是南京市人均收入所支撑的,还吸收了其他城市居民的收入。比如南京的一套房,很可能有6个人的收入支撑(包括双方父母)。其他城市较为均衡集中在0.25左右,偏差不多。苏州市由于人均可支配收入较高,支撑了较高的房价,因此,此指标使得苏州在13市中并不明显。

3江苏省住房需求分析

住房既是资产又是消费品,其需求非常特殊,具有刚性,同时达到饱和之后需求就不再有弹性。人口和人均住房面积的限制,在不考虑收入预算的情况下,也会达到饱和,即再增加一个单位的住房边际收益就应该等于0,因为人们既没法出租(没有居住需求),又没法把它卖出去。随着经济的发展,人们物质生活水平的提高,人们占有物质增多,需要更多面积去储存个人物品,同时需要更多的住房进行交流、活动,因此从需求来讲,人们对于住房的需求上限(人均居住面积)是不断增加的。这种上限不会永久上升,因为过大的居住面积造成能源的浪费,生活交流的困难,因此,人们对住房的需求应是有一个上限的。我们可以以全球人均住房面积最大的美国作为人们需求上限参考,2016年人均住房面积为67平方米/人,但由于美国的居住习惯和文化,其普通家庭住宅类型别墅居多,人均67平方米相对较大,我国会减少。在全国18-65周岁人士之间进行问卷调查,调查人员居住于各类型城市,收回有效问卷226份。调查发现人们的理想居住面积在50-60平方米左右,不同年龄的被调查者对于理想住房面积要求是不同的,并且当住房面积随着人年龄的变化并没有一个很大的增加,在38岁之前,人们的理想居住面积大于现实居住面积,而到38岁之后,人们对于房子的需求不大,现实居住面积甚至有时候超过理想面积,见图5。理想靠近现实。

从图6可以看出,省内城市人均住房面积相差比较大,其中由于南京市房价最高,其人均居住面积最小(39.8平方米),南通和泰州接近50平方米,达到了问卷调查报告中的理想居住面积。

这两个城市的房地产市场接近饱和。如再继续发展房地产业,则需要依赖人口增长或者城镇化率提高。2018年末,江苏省城镇化率为69.61%,比2013年提高了5.51个百分点。南通市2017年城镇化率为66.03%,扬州市为66.05%,还有上涨空间但比较小,宿迁市最低,为58.53%,潜力最大,连云港市为61.7%,淮安市为61.25%,盐城市为62.9%,苏北五市的城市化率整体低于苏南和苏中。

4江苏省住房供给分析

江苏省内房地产业占整个GDP的比重见图7。在2011-2015年期间,房地产业在整个经济体中的比重下降,2015-2017年处于增长状态。供给和需求的双重增长,导致了2016、2017年房价的上涨。房地产业由于开发策略,可以较好地避免政策对于产业的影响。

5江苏省房价变动特征

综上所述,我们可以看出:

(1)江苏省房价总体在增长,增长率在2011-2015年较低,2016、2017年大幅度增长。房价对国家调控的反应速度相当迅速。这从侧面说明房产政策紧缩时期,人们的住房需求是被压抑了,也说明江苏省是对政策比较敏感的地区。南京、苏州市先于省内其他城市上涨,当年其他城市几乎没有大幅度上漲,而在第二年才开始相应增长。20 1 7-201 8年其他城市的增长率远远高于南京市和苏州市,说明南京市和苏州市的需求弹性没有其他城市高,之前的价格已经属于较高水平。

(2)省内房价分离度在减小。虽然整体在上涨,可是高房价地区增长速度低于低房价地区。江苏省各市均在发展,虽然从经济增加值来说,省内GDP最高城市的GDP是最低城市的6.63倍,人均GDP相差高达3倍,用房价与人均居住面积的积来表示人均住房消费额,省内GDP最高城市的人均住房消费额仅是最低城市的2倍(苏州市于宿迁市)。苏南五市房价差别较大,而苏北五市和苏中三市房价增长较为平均。

(3)房价增长动力不同。从房价收入比可以看出,苏州、无锡房价较多由收入支撑,南京市房价更多是由城市吸引力带来,其省会的资源优势导致房价收入比最大。连云港市、宿迁市房价先于收入增加而增加,存在一定的泡沫。但由于其城镇化水平较低,随着城镇化水平的提高,其房价向均衡回归。

(4)房价增长动力不足。从需求角度分析,江苏省各市的住房需求接近饱和,人均居住面积最高的泰州达到了49平方米,由于人口增长缓慢,人们的现实居住面积将超过理想居住面积,出现剩余。而省内房屋供给与需求高度相关,也出现房地产业在GDP中比重相同变化趋势。由于房地产需求逐渐饱和,房地产业提供的不再仅仅是居住服务,而会转向其他物业服务。

猜你喜欢

财经问题研究(2022年5期)2022-06-30

作文大王·低年级(2019年8期)2019-09-09

作文大王·低年级(2017年7期)2017-08-17

江苏教育·职业教育(2017年4期)2017-05-08

江苏教育(2017年8期)2017-05-08

新高考·高一数学(2016年4期)2016-12-02

现代经济信息(2016年1期)2016-01-25

中国校外教育(上旬)(2009年9期)2009-10-23