为什么经济下行A股却要大涨

2019-12-06 07:11胡语文

股市动态分析 2019年46期

胡语文

当市场的天平倾向于某一侧资产时,另一侧往往处于恰到好处的低估值环境中。现在机构集体投票核心资产,在推高相关资产价格的同时,也提升了他们的风险。而在天平的另一端,那些周期性行业正大打折扣,无人问津。

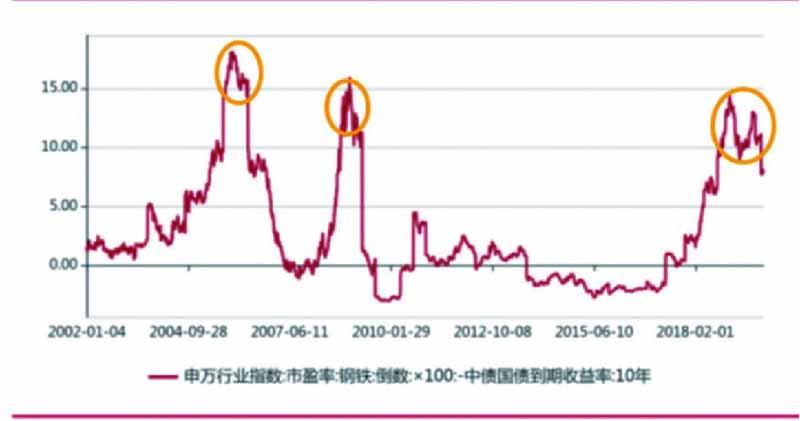

按照一贯以来的风格——宁愿雪中送炭,也不锦上添花,我们选择了与低估值的廉价资产——“周期股”为伍。尽管这种选择也要承担较大的心理压力,但我们知道,这里面提供了足够大的风险补偿。以钢铁股为例,目前市场提供的风险溢价水平,与前两次(2005年和2008年)相当,均超过8%,远高于消费股和科技股提供的风险溢价水平。市场周期轮回,从来都是这样,这一次也不会不同。

关键在于,市场越是担忧经济下行,对周期股而言,越是机会大于风险。换言之,在周期股身上体现的风险溢价或风险补偿已经足够大,已经充分反映了市场的悲观预期。

根据历史的经验来看,每轮经济增速的下行阶段(以工业企业利润增速负增长为代表),往往酝酿着股市的重大机会。比如,2008年经济增速下行为2009年A股实现翻倍行情奠定了基础;2012年連续负增长后,2013年创业板翻倍行情;2014年连续负增长后,2015年出现指数牛市;2018年连续负增长后,2019年绝地求生;2019-年10月工业企业利润单月同比增速9.9%,已经创出了历史新低,意味着股市出现重大机会的概率正在大幅上升。而每次重大的股市机会出现时,都是周期股大幅上涨、股价翻几番的过程。

图:钢铁行业风险溢价水平与过去几轮熊市相当

随着市场对经济下行形成的共识,金融市场的供给侧结构性改革已经上升为国家战略。中国经济进入到了新的发展阶段,即从过去单纯依靠制造业出口创汇转变成建立强大金融市场,扩大对外开放,加快实现人民币国际化,从而推动中国实现资本强国的的过程。由此带来资本市场的战略发展和战略资产配置机会。

2019年的经济下行阶段,为了对冲消费增速的递减,有望实现股票等金融资产财产性收入的增长。我们判断,这一次是中国老百姓大类资产逐步在股票等权益类资产与房产实现均衡配置的一次新的开端。

在经济下行期,由于信贷增速存在一定的信用约束,股市融资成为了重中之重。最近资本市场再融资政策明显放松意味着监管政策的风格变化——即由过去“严监管”、“去杠杆”政策开始转变成监管政策放松带来的“促融资”机会。所以,考虑到A股整体估值便宜,更适合融资行为的实施。

核心资产的下跌或许标志着市场风格转换成为现实,随着资金抱团核心资产的模式终结,未来周期股的上涨有了更多的新资金加盟,同时各项利好政策有望在12月及2020年逐步推出,这将为周期股的崛起提供新的驱动力。叠加经济周期,尤其是新一轮库存周期的扩张期的来临,预计未来工业企业盈利增速好转是大概率事件,而工业企业主要代表就是上游资源型企业,其经营杠杆更大,业绩弹性更大,更能够实现超额收益。

猜你喜欢

科学大观园(2023年4期)2023-02-17

海峡姐妹(2020年3期)2020-04-21

证券市场红周刊(2019年37期)2019-10-09

汽车观察(2018年12期)2018-12-26

NBA特刊(2018年17期)2018-11-24

海峡姐妹(2018年6期)2018-06-26

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

中国卫生(2015年11期)2015-11-10