我国系统重要性互联网企业识别研究

2019-12-06 06:21李健

中国市场 2019年28期

关键词:熵值法

[摘要]文章以系统重要性理论框架为基础,通过建立指标模型、数据标准化、熵值法求熵值,最终得到综合得分,提出了系统重要性互联网企业识别的手段,针对结论,作者也提出了一些参考性建议。

[关键词]系统重要性;指标法;熵值法;数据标准化

[DOI]1013939/jcnkizgsc201928013

1引言

11研究背景

根据《中国互联网络发展状况统计报告》[1] 统计,截至2017年12月,我国互联网企业总体市值为897万亿元人民币,占GDP比重接近11%。互联网企业重要性已经不可忽视,如何对互联网企业系统重要性进行有效识别,进而分析监管的重点方向和内容,最终实现行业健康发展与有效监管的平衡,是文章的研究目标。

12研究的创新点与不足

(1)研究的创新点。系统重要性研究源于金融行业,相关理论和实证分析比较多,但计算过程大多不够详细。文章采用指标法建模和熵值法实证分析,对互联网企业进行了系统重要性识别研究,提供了详细的过程分析;文章吸收其他文献指标体系,用专家法并结合行业特点,设计了符合互联网企业系统重要性研究的指标体系是文章的一大创新点。

(2)不足和局限性。文章采用了各样本企业2017年数据,有些指标数据口径不一致,如“活跃用户”数,有日均、月均、年度等不同口径,原始数据不统一会对分析结果造成微小的影响。

文章未对系统重要性相关理论做开展论述,且去掉了“全球活跃程度”维度。

2文献综述

21金融机构系统重要性的研究

任碧云、连东青(2018)[2]详细介绍了系统重要性银行的理论,基于指标法和熵值法进行了实证过程,对指标的选择做了大量分析,但实证过程不够详细,得出的结论略显仓促,文章主要参考他们的分析框架,对互联网行业典型企业进行了系统重要性识别研究且提供了详细的实证过程。阳建勋[3]给出了可参考的监管建议,也启发了文章研究互联网企业系统重要性的必要。

22其他行业系统重要性研究

帅青红、胡一鸣、余彦[4]在规模、相关性、可替代性三个维度下对P2P网络借贷平台进行了系统重要性研究,指标虽有行业特点但数量略少,仅分析了评价指标的权重,未进行后续分析;王丽珍、康超[5]在规模、关联性与复杂度三个维度下对保险行业进行了系统重要性分析,其研究基于Granger因果网络模型,得出了样本企业的排名,计算过程较为复杂,可操作性稍差。

3评估模型的建立与实证分析

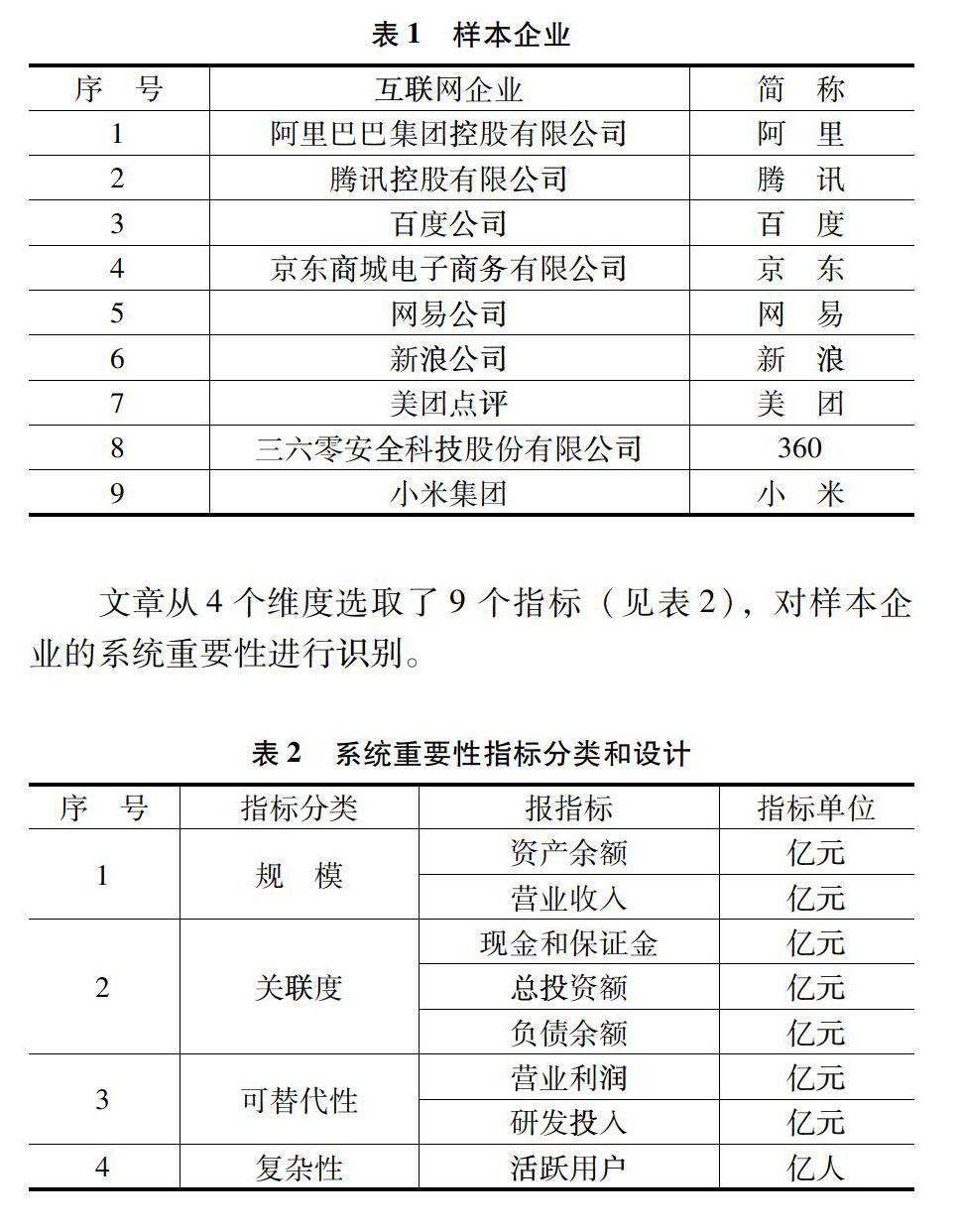

31选取的企业和指标

文章选取了已经上市的互联网企业作为研究对象,如表1所示。

32熵值法实证过程与结果分析

(1)熵值法设计。熵值法能准确反映企业系统重要性评价指标的贡献度,具体设计如下:

假设指标m(0≤m≤8)个,样本企业n(0≤n≤9)个,根据样本企业的指标原始数据列出矩阵A:A=X11…X1m………Xn1…Xnmn×m,其中Xij为第i个样本企业第j个指标的数值。

第一步,第j项指标下第i个方案中该指标的比率Pij=Xij∑mi=1Xij,(j=1,2,…,m)。

第二步,第j项指标的熵值:Ej= - k×∑mi=1log(pij),其中k> 0,ln为自然对数,Ej≥0,常数k与样本数m有关,可以用k=1lnm,则0≤E≤1。

第三步,第j项指标的差异系数:对于第j项指标,指标值Xij的差异越大,对方案评价的作用越大,熵值就越小。Dj=1-Ej,则Dj越大指标越重要。

第四步,求权重:Wj=Dj∑mj=1Dj,(j = 1,2,…,m)。

第五步,各样本企业的综合得分Si=∑mj=1Wj×Pij(i= 1, 2,…,n)。

(2)数据准备、标准化、数据平移。为了保证结果的可靠性,需要对原始指标数据进行标准化处理,将其转化为无量纲的纯数值。

文章选用min-max標准化法:对序列x1,x2,…,xn进行变换,对正、逆指标归一化的时候如果采用的方法不一样,如下是对正逆指标不同的处理方法:

正向指标:yi=xi-min1sisn{xj}max1sisn{xj}-min1sisn{xj};负向指标:yi =max1sisn{xj}-ximax1sisn{xj}-min1sisn{xj}。

则新序列yi∈[0,1]且无量纲,可以进行后续的分析使用,注意,文章所选指标都为正向指标。

第一步,各个指标最大值,用max表示、最小值用min表示、最大值与最小值的差用max-min表示,如表3所示。

第二步:将每个指标分别减去min,再除以max-min,得出标准化数据;熵值法用到ln函数,为使函数定义域有意义,需要对标准化数据进行平移,即每个数据加1,再对每个指标数据进行求和处理如表4所示。

(3)计算指标的熵值。第一步,用上表中每个指标除以该指标的和,得到Pij矩阵。

第二步,①每个指标数据进行Pij×ln(Pij)得出新矩阵,并对每列指标求和;②文章样本企业数等于9,k=0455119613;③k与每一列和的乘积等于Ej。

第三步,Dj=1-Ej。

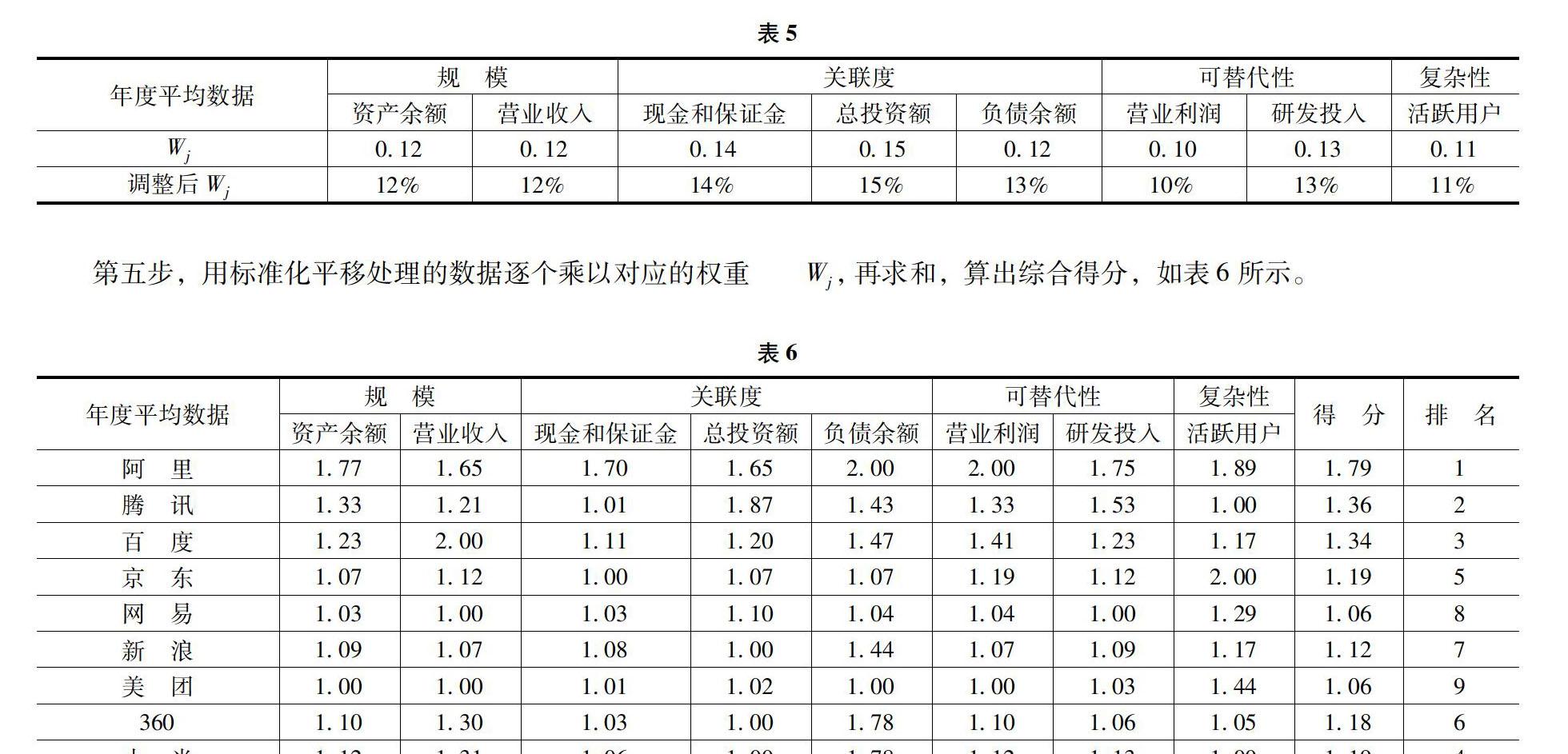

第四步,求权重:Wj为对应的Dj与所有Dj和的商,手工微调后最终权重Wj如表5所示。

(4)计算得分及结果分析。文章综合得分上看“BAT”属于第一梯队;小米、京东、360组成的第二梯队;第三梯队是网易、新浪和美团。计算结果与实际情况基本相符,证明文章的研究方法实际可行。

4结论与建议

从促进行业持续健康发展,加强监管,防范风险角度,文章提出如下三条建议:

第一,定期识别和量化系统重要性指标,通过排名来引导行业健康发展。第二,制定风险应急预案、退出机制,确保一旦发生重大问题,保证企业平稳有序地退出市场,避免单一风险扩散为系統性风险。第三,建立公平竞争的市场环境,促进各企业间优势互补,共同发展。

参考文献:

[1]中国互联网络信息中心(CNNIC)第41次《中国互联网络发展状况统计报告》发布[EB/OL].http://techsinacomcn/i/2018-01-31/doc-ifyrcsrv9714983shtml

[2]任碧云,连东青国内系统重要性银行识别及其监管——基于指标法和熵值法的分析[J].山西大学学报(哲学社会科学版),2018(2).

[3]阳建勋大而不倒、利益冲突与权义平衡——系统重要性金融机构监管制度的法理构造[J].现代法学, 2014,36(3).

[4]帅青红,胡一鸣,余彦P2P网络借贷平台的系统重要性研究[J].四川大学学报(哲学社会科学版),2016(3).

[5]王丽珍,康超保险机构与其他金融机构系统关联性研究——兼论保险机构的系统重要性[J].保险研究,2017(1).

[作者简介]李健(1984—),男,管理学学士学位,中国矿业大学(北京)2018级MPAcc非全日制。

(上接P9)

[10] WURGLER J A , BAKER M PInvestor sentiment and the cross-section of stock returns[J]. The Journal of Finance, 2006, 61(4):1645-1680

[11]DREISEITLAS, OHNO-MACHADOB L Logistic regression and artificial neural network classification models: a methodology review[J]. Journal of Biomedical Informatics, 2002, 35(5-6):352-359

[12]LEVET GUNTAY,HACKBARTH DCorporate bond credit spreads and forecast dispersion[J]. Journal of Banking & Finance, 2010, 34(10):2345

[13]LOPEZ-SALIDO D,STEIN J C , ZAKRAJSEK ECredit-market sentiment and the business cycle[J]. The Quarterly Journal of Economics, 2017:1373–1426

[14]BORDALOP,GENNAIOLI N,MA Y,ET ALOver-reaction in macroeconomic expectations[J]. Social Science Electronic Publishing, 2018

[15] TSAI C F ,CHIOU Y JEarnings management prediction: a pilot study of combining neural networks and decision trees[J]. Expert Systems with Applications, 2009, 36(3-part-P2):7183-7191

[16]NETO M C A , CAVALCANTI G D C , Tsang I RFinancial time series prediction using exogenous series and combined neural networks[C].Atlanta :International Joint Conference on Neural Networks, IJCNN,2009

[17]KARA Y,BOYACIOGLU M A,OMER KAANBAYKAN Predicting direction of stock price index movement using artificial neural networks and support vector machines: the sample of the Istanbul Stock Exchange[J]. Expert Systems with Applications, 2011, 38(5):5311-5319

[18] OLIVEIRA F A D,NOBRE C N,LUIS E ZARATE Applying artificial neural networks to prediction of stock price and improvement of the directional prediction index – Case study of PETR4, Petrobras, Brazil[J]. Expert Systems with Applications, 2013, 40(18):7596-7606