人民币在“一带一路”沿线国家的货币锚效应

2019-12-03 05:44武小菲沙文兵

中南财经政法大学学报 2019年6期

武小菲 沙文兵

(1.东南大学 经济管理学院,江苏 南京 211189;2.安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

一、引 言

“一带一路”倡议开创了中国对外开放的新局面,对推动人民币国际化进程具有重要意义。首先,我国与“一带一路”沿线的中亚、中东和东欧等国家有高度互补的产业结构,“一带一路”倡议有助于中国与沿线国家的经济贸易合作,对增加贸易和投资领域的人民币结算具有促进作用。其次,“一带一路”涉及庞大的基础设施建设,据国家开发银行测算,“一带一路”建设项目将超过900个,投资金额将超过8000亿美元,基础设施建设背后的资金输出也将扩大人民币的使用。最后,亚投行的成立也有利于促进相关国家区域经济的一体化进程。可见,“一带一路”倡议的推进可以扩大人民币在贸易投资中的使用,促进人民币在境外的流通。另一方面,虽然中国已经成为全球第二大经济体,但是人民币还远远不具备与美元直接竞争的实力,很难取代太平洋、大西洋贸易投资中的美元主导地位。因此,位于欧亚大陆的“一带一路”沿线国家将成为人民币国际化的核心区[1]。“一带一路”倡议为人民币国际化的发展提供了一个很好的机会,人民币有望借助于周边平台逐步实现国际化[2]。而提高人民币的“货币锚”地位,是人民币国际化的重要内容之一[3],也是中国在世界经济地位提升的重要表现。近年来,随着中国经济的持续发展、国际贸易规模的不断扩大以及“一带一路”倡议的推动,人民币在沿线国家的认可度不断提高,为人民币成为相关经济体的“锚货币”提供了有利的条件。

目前,关于人民币是否已经成为部分经济体的锚货币,学术界尚存在一定的争论。大多数学者均以Frankel和Wei模型为基础,估计人民币的“货币锚”效应[4](P295-333)。已有相关研究的主要观点分为以下两类。第一,人民币已经成为部分经济体的货币锚,部分地区甚至已初步形成了“人民币区”。Ito分析了亚太地区11个经济体的篮子货币,发现新加坡、马来西亚、中国台湾地区、印度和印度尼西亚等五个经济体的货币汇率均盯住人民币[5]。王倩估计了东亚经济体货币篮子的权重,发现各经济体都从盯住美元向货币篮子转变,人民币对部分国家货币汇率(如马来西亚林吉特、新加坡元和韩元)的影响显著[6]。Subramanian和Kessler对52个新兴市场进行研究,发现人民币对东亚国家以及智利、南非、印度、以色列和土耳其而言,均是主要篮子货币[7]。Henning研究发现,马来西亚、泰国、新加坡和菲律宾同中国已形成一个松散但有效的“人民币区”[8]。丁剑平等发现独联体和中亚国家盯住人民币货币锚效应最为显著[9]。第二,人民币尚未成为货币锚。李晓和丁一兵研究发现,人民币尚未成为东亚货币真正的货币锚[10]。Chow在对东亚7个经济体货币汇率的周度数据检验中发现,东亚并不存在“人民币区”[11]。刘刚和张友泽发现人民币相对美元和欧元而言,在“一带一路”地区的货币锚效应较弱[12]。何剑和柳开发现人民币仅仅在少部分国家充当货币锚,但还没有成为中亚国家普遍的货币锚[13]。综上所述,国内外学者就人民币是否已经成为部分经济体的锚货币持不同意见。而人民币“货币锚”效应检验的可信程度取决于估计的精确度。由于人民币曾经是以美元作为货币锚,这在模型估计上会造成一定程度上的多重共线性,进而会高估人民币在其他货币汇率中的货币锚地位。

从现有文献来看,大多数学者并没有很好地控制多重共线性问题[14]。针对这一不足,本文的创新性主要体现在以下两个方面:首先,本文从主要国际货币的汇率变动中消除人民币走势的“依赖”成分,并用新西兰货币代替瑞士法郎作为计价货币,从而在一定程度上减轻多重共线性问题;其次,现有文献中,仅少部分学者对人民币是否成为“一带一路”沿线国家的货币锚进行研究,本文将研究对象聚焦到“一带一路”沿线国家,丰富了已有研究。本文试图回答的问题是:人民币是否已经成为“一带一路”沿线国家的主要篮子货币?为了回答这一问题,本文通过修正的Frankel-Wei模型,估计了人民币在“一带一路”沿线国家隐含货币篮子中的权重。

本文的其余部分安排如下:第二部分是数据和模型设定;第三部分是模型的基础性回归结果;第四部分是稳健性检验;第五部分是研究结论与政策建议。

二、数据与模型设定

(一) 数据来源及描述统计

本文所使用的基础数据集为“一带一路”沿线21个国家和5个篮子货币(美元、英镑、日元、欧元和人民币)2010~2017年日度汇率数据,数据来自英属哥伦比亚大学尚德商学院的数据库。本文重点考察人民币在“一带一路”沿线国家货币篮子中的权重。变量说明及其数据来源如下:

1.“一带一路”沿线国家汇率数据。“一带一路”沿线共65个国家,考虑到同中国经贸往来的密切程度以及数据的可获得性,本文对泰国、马来西亚、新加坡、印度尼西亚和菲律宾等21个国家的日度汇率数据进行具体考察。该数据集与中国银行公布的汇率数据基本吻合,可信度较高。

2. 篮子货币汇率数据。本文借鉴国际上广泛使用的美元、欧元、英镑、日元和人民币作为篮子货币,原因有两点:一是根据与“一带一路”沿线国家经贸关系的密切程度,所选择的这些国家具有较强的代表性;二是如果选择的篮子货币过多,可能会带来较严重的多重共线性问题。为避免汇率计算复杂化带来的实际操作困难,本文最终选择上述5个篮子货币。

3. 样本期。本文的样本期为2010年1月1日至2017年12月31日,主要是考虑到两点:一是全球金融危机爆发后,中国政府正式启动人民币国际化战略,并取得了初步成就,2010年6月19日,中国人民银行重启自金融危机以来冻结的汇率制度,不再单一盯住美元。这一举动不仅推进了人民币汇率制度的改革,而且增强了人民币汇率的弹性。在此基础上,研究人民币的“货币锚”地位具有较大的现实意义。二是“一带一路”倡议于2015年正式提出,本文的样本期持续到2017年,可以基于现有数据考察“一带一路”倡议的影响,具有较强的指导意义①。

(二) 模型构建

对于一国货币国际化程度的衡量,可以从国际货币的三个职能,即交易媒介、计价单位和价值贮藏等方面展开,本文从国际货币在官方领域的计价单位职能角度,研究人民币的货币锚地位,即人民币是否已经被其他经济体作为汇率盯住的“驻锚”。关于货币锚的研究,目前多数学者采用Frankel和Wei提出的模型,通过估计主要国际货币在各个经济体隐性货币篮子中的权重,来分析相关国际货币的锚地位[4](P295-333)。具体表达式如式(1):

(1)

随着人民币国际化程度的不断加深,部分学者开始研究人民币是否已经进入部分经济体的隐性货币篮子[15][16][17]。上述研究中,较多采用Frankel-Wei回归模型,并在等式右边加入人民币的汇率变动,具体如式(2):

(2)

Kawai认为,上述三种方法存在一定的局限性,均不能有效地克服多重共线性问题,并提出了基于Frankel-Wei模型的两步回归法[14]。本文借鉴这一方法来估计“一带一路”沿线国家货币篮子中人民币的权重。该方法第一步在人民币的走势中消除了美元成分,一定程度上减弱了人民币和美元间的共线性;第二步用新西兰元代替瑞士法郎,一定程度上克服了瑞士法郎与欧元挂钩所产生的共线性。具体步骤如下:首先,从主要国际货币的汇率变动中消除人民币走势的“依赖”成分,并从中获取残差,具体见式(3):

(3)

由于瑞士法郎在2011年9月至2015年1月期间与欧元挂钩,不符合Frankel-Wei模型的自由浮动条件,因此,选择新西兰元作为计价货币。新西兰元作为一个小型开放经济体的自由浮动货币,没有资本和外汇管制,通常被认为不会受到隐含篮子货币的重大影响。获得来自式(3)的残差后,用残差表示人民币汇率变动,并将其纳入Frankel-Wei模型右侧,具体见式(4):

(4)

(5)

据此,可以得出隐含的人民币权重为γ5=1-(γ1+γ2+γ3+γ4)。

三、模型的基础性回归结果

(一) 整个样本期间的回归结果

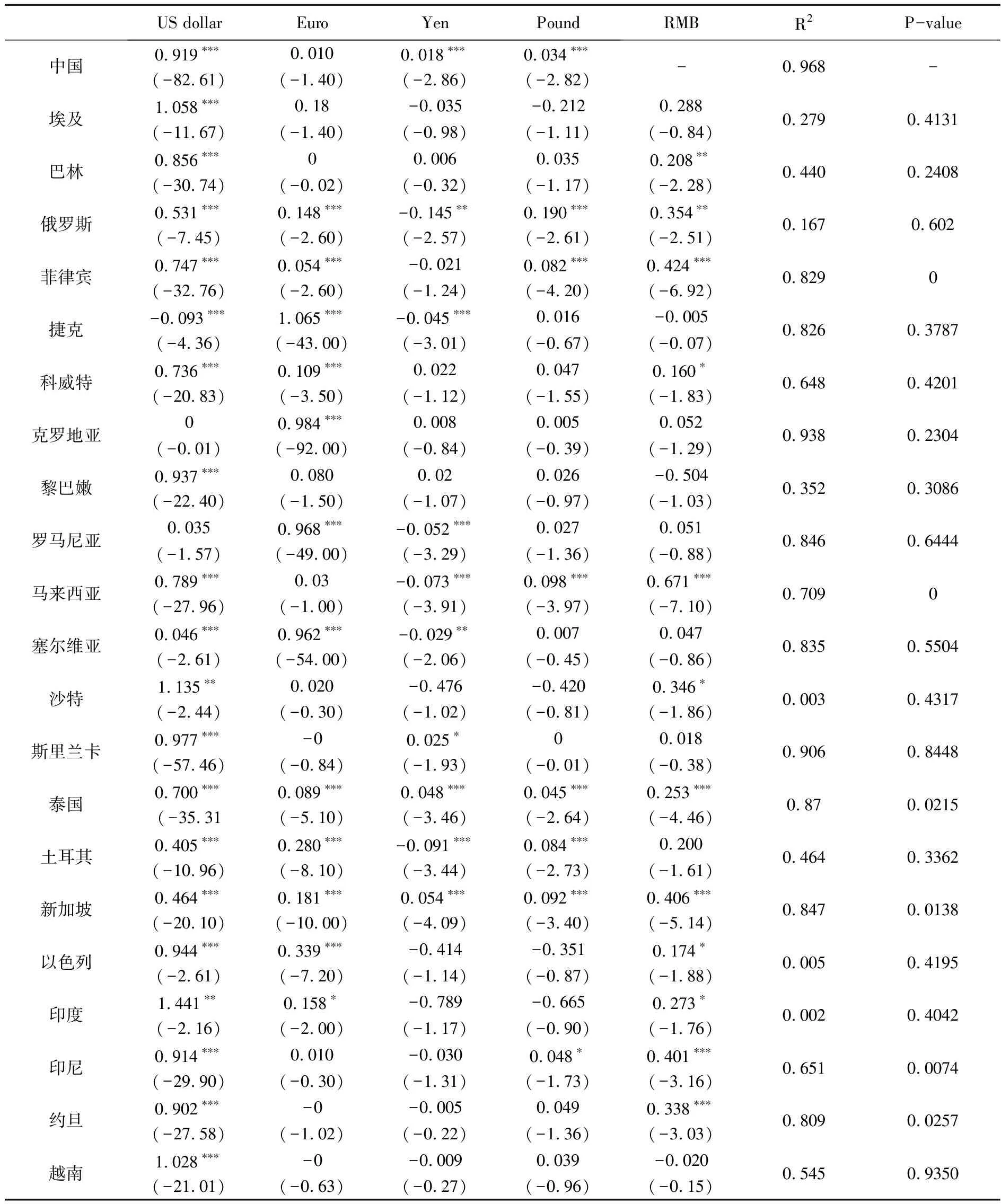

表1报告了基于修正的Frankel-Wei方法估算的2010年1月1日至2017年12月31日的整个样本期间的回归结果。该表的第1行报告了修正的Frankel-Wei方法第一步回归情况,即从主要国际货币汇率中消除人民币走势的“依赖”成分,确定了中国的隐性货币篮子权重。在整个样本期间,美元的主导平均权重为0.92,欧元、日元和英镑在人民币货币篮子中的权重远小于美元。

表1显示的其他回归结果中,对于所考虑的“一带一路”沿线国家货币而言,除捷克、克罗地亚、罗马尼亚和塞尔维亚等4个东欧国家由于同欧元区国家保持着更为紧密的经贸联系而盯住欧元之外,绝大多数国家都将美元作为主要锚定货币,且占据了较高的比重。欧元、日元和英镑的估计权重较低,而且在“一带一路”部分沿线国家的货币篮子中影响并不显著。人民币权重在“一带一路”较多沿线国家的货币篮子中显著且重要,尤其是在菲律宾、马来西亚、新加坡、印度尼西亚、约旦等国家的隐含货币篮子中均为第二大锚定货币。尽管如此,人民币在大多数“一带一路”沿线国家货币篮子中的权重依旧远远小于美元的权重。可见,本文通过修正的Frankel-Wei方法估计,发现人民币权重在部分“一带一路”沿线国家的货币篮子中显著且重要,但相对于占主导地位的美元权重而言,依旧存在较大的差距。

值得注意的是,上述回归估计基于一个重要假设:式(4)右侧的主要货币权重之和为1,即γ1+γ2+γ3+γ4+γ5=1。但是,该假设可能并不成立,进而导致人民币系数被高估。主要原因有两点:首先,式(4)的右侧可能缺失其他货币,那么γ5的估计值(即人民币系数)可能会捕获这部分缺失货币的权重,从而使人民币的估计系数值大于人民币的真实系数值。第二,如果某个“一带一路”沿线国家的货币是灵活的,那么式(4)右侧的主要货币(美元,欧元,日元,英镑和人民币)的变动均无法完全解释该货币汇率的走势,无法解释的部分将导致人民币系数被高估了。

为了考察上述主要货币权重之和为1的假设是否成立,本文对其进行了检验。表1最后一栏的P值报告了检验结果。P值表明,除菲律宾、马来西亚、泰国、新加坡、印尼和约旦之外,对于所检验的大多数“一带一路”沿线国家的货币,均不能拒绝“在整个样本期间系数之和等于1”的零假设,这说明本文的估计结果是可靠的。

(二)分时间窗口的检验

为了进一步验证上述修正的Frankel-Wei方法估计结果的稳健性和可靠性,本文进行了改变时间窗口的试验。这是因为,现实中许多货币可能会改变汇率制度或篮子货币的权重,而且这些变化通常以不规则的间隔发生[17]。因此,首先本文通过Chow检验和BP结构断点检验确定了所选“一带一路”沿线国家对新西兰元的交叉汇率突变点,并观察这些国家的交叉汇率走势,以进一步验证Chow检验和BP结构断点检验所得突变点的合理性。其次,将样本按突变点拆分成不同时期的子样本,并逐个回归,具体估计结果见表2。

表1基本估计结果

注:(1)人民币的估计值来自第一步回归方程式(3),其他货币的估计值来自一组第二步回归方程式(5);(2)***、**、*分别表示在1%、5%和10%水平上显著,括号内是t值;(3)最后一列中的P值为检验式(4)中的γ1+γ2+γ3+γ4+γ5=1的零假设的统计值。下表同。

表2分时间窗口回归结果

续表2

US dollarEuroYenPoundRMBR2沙特20160720前0.602∗∗∗(11.14)-0.048(-1.19)0.022(0.68)0.127∗∗∗(2.67)0.587∗∗∗(2.80)0.48020160721后1.011∗∗∗(48.93)0.026(1.24)-0.035∗∗(-2.04)-0.001(-0.07)0.047(1.00)0.953斯里兰卡20111231前0.979∗∗∗(77.69)0.006(0.66)0.007(0.94)0.010(0.90)-0.043(-1.05)0.96320111231至201508240.972∗∗∗(31.95)-0.033(-1.60)0.031(1.26)0.031(1.02)0.026(0.52)0.86520150824后0.976∗∗∗(29.69)0.016(0.46)0.018(0.47)-0.049(-1.31)0.060(0.31)0.891泰国20111031前0.810∗∗∗(27.97)0.075∗∗∗(3.31)0.036∗∗(2.05)0.033(1.42)0.301∗∗(2.44)0.95020111031至201406160.597∗∗∗(14.46)0.190∗∗∗(4.67)0.039(1.37)0.028(0.54)0.303∗∗(2.38)0.76620140616后0.735∗∗∗(26.92)0.041(1.42)0.054∗∗(2.46)0.041∗(1.86)0.244∗∗∗(3.25)0.890土耳其20101031前0.388∗∗∗(6.35)0.457∗∗∗(6.83)-0.191∗∗∗(-3.56)0.029(0.46)-0.228(-0.53)0.63620101101后0.408∗∗∗(9.94)0.246∗∗∗(6.39)-0.065∗∗(-2.22)0.098∗∗∗(2.83)0.222∗(1.69)0.451新加坡20150431前0.481∗∗∗(21.61)0.189∗∗∗(9.91)0.046∗∗∗(3.83)0.091∗∗∗(4.40)0.319∗∗∗(4.83)0.86020150501后0.436∗∗∗(7.61)0.170∗∗∗(3.89)0.061(1.51)0.084∗(1.69)0.529∗∗∗(4.40)0.807以色列20160720前0.554∗∗∗(22.13)0.317∗∗∗(13.89)-0.045∗∗∗(-2.72)0.067∗∗∗(3.35)0.239∗∗∗(3.41)0.78520160721后0.771∗∗∗(25.34)0.117∗∗∗(2.81)0.013(0.39)0.004(0.16)0.237∗∗(2.48)0.821印度20160720前0.775∗∗∗(23.77)0.089∗∗∗(2.95)-0.121∗∗∗(-4.90)0.078∗∗(2.16)0.299∗∗∗(3.11)0.65520160721后0.801∗∗∗(11.43)0.118(1.10)-0.064(-1.02)0.062(1.00)0.229(1.34)0.554印尼20130731前0.941∗∗∗(22.97)0.054(1.46)-0.036(-1.23)0.015(0.36)0.155(0.98)0.75520130801后0.894∗∗∗(20.52)-0.022(-0.41)-0.026(-0.62)0.064∗(1.65)0.485∗∗∗(2.73)0.560越南20111231前0.919∗∗∗(16.42)-0.080∗(-1.66)0.011(0.28)0.034(0.61)0.367∗∗(2.02)0.77720120101后0.879∗∗∗(23.69)0.021(0.69)-0.012(-0.57)0.055(1.54)0.324∗∗∗(2.74)0.857约旦20141231前1.066∗∗∗(14.09)-0.057(-0.94)-0.007(-0.15)0.029(0.40)-0.161(-0.64)0.52320150101后0.984∗∗∗(16.41)0.034(0.53)-0.036(-0.66)0.032(0.63)0.020(0.14)0.594

由表2不难看出:第一,美元依然是“一带一路”沿线国家最主要的锚定货币,其在部分国家货币篮子中的权重接近1。可见,在未来的很长一段时间内,美元作为“一带一路”沿线主要篮子货币的地位将不会改变。第二,人民币在大部分“一带一路”沿线国家货币篮子中开始占据重要地位,且随着时间的推移,人民币在新加坡、土耳其、捷克等国隐含货币篮子中的权重均显著上升。从本文的时间窗口划分来看,时间突变点均分布在“一带一路”倡议启动时期的附近,因此本文有理由相信,“一带一路”倡议在一定程度上对人民币国际化发展起到了推动作用,也给人民币货币锚效应带来了较为积极的影响。

(三) 人民币在“一带一路”沿线国家货币篮子中的地位是否表现出了积极的信号

为了进一步验证人民币在“一带一路”沿线国家货币篮子中的地位是否表现出了积极的信号,本文进行了滚动窗口回归分析,以期给出人民币在货币篮子中的时变权重。本文以730天区间长度,对2013年11月1日至2017 年11月1日的时间序列数据进行分割,本文仅报告2013年11月1日至2015年11月1日、2014年11月1日至2016年11月1日、2015年11月1日至2017年11月1日的估计结果,具体见表3。

表3滚动窗口回归结果

续表3

US dollarEuroYenPoundRMBR2新加坡20131101 至201511010.475∗∗∗(11.48)0.069∗∗(2.12)0.120∗∗∗(4.03)0.167∗∗∗(4.28)0.433∗∗∗(3.22)0.84220141101 至201611010.450∗∗∗(10.08)0.127∗∗∗(3.69)0.089∗∗∗(2.60)0.112∗∗(2.55)0.503∗∗∗(4.49)0.82120151101至201711010.410∗∗∗(6.21)0.270∗∗∗(4.51)0.035(0.78)0.019(0.39)0.566∗∗∗(3.04)0.824以色列20131101 至201511010.530∗∗∗(8.98)0.292∗∗∗(6.69)-0.038(-0.78)0.098∗(1.84)0.229∗∗(2.29)0.74920141101 至201611011.900(1.42)0.947(1.38)-1.860(-1.02)-1.463(-0.94)-0.281(-0.46)0.00720151101至201711011.479∗(1.79)1.113(1.21)-1.988(-1.03)-1.562(-0.96)0.217(0.36)0.008印度20131101 至201511010.837∗∗∗(17.79)-0.110∗∗∗(-2.79)-0.073(-1.64)0.202∗∗∗(4.04)0.277∗∗(2.31)0.76420141101 至201611013.316(1.35)1.130(0.89)-3.374(-1.01)-2.739(-0.95)-0.494(-0.44)0.00720151101至201711012.323(1.53)1.633(0.96)-3.601(-1.01)-2.907(-0.97)0.488(0.44)0.008印尼20131101 至201511010.884∗∗∗(10.56)-0.123(-1.56)-0.000(-0.00)0.114(1.24)0.490(1.31)0.50320141101 至201611010.976∗∗∗(17.49)-0.079(-1.29)-0.049(-0.93)0.080(1.60)0.682∗∗(2.10)0.66720151101至201711010.870∗∗∗(15.91)0.016(0.22)-0.003(-0.08)0.081∗(1.79)0.664∗∗∗(3.80)0.661越南20131101 至201511011.076∗∗∗(10.03)-0.134∗(-1.78)0.038(0.42)0.051(0.50)0.250(1.33)0.52820141101 至201611011.000∗∗∗(13.56)0.049(0.67)-0.035(-0.56)-0.022(-0.42)0.310∗∗(2.09)0.62620151101至201711010.953∗∗∗(14.09)0.178∗∗(2.19)-0.057(-0.96)-0.037(-0.67)-0.212(-1.06)0.596

通过表3的实证结果可见,人民币在越来越多“一带一路”沿线国家的汇率管理中被纳入其隐含货币篮子。在本文考察的“一带一路”沿线21个国家中,部分国家货币篮子中人民币的权重甚至已经超过了日元、英镑等其他国际货币。而且,随着时间的推移,人民币显著影响的“一带一路”沿线国家数目也有所增加,且对菲律宾、科威特、罗马尼亚、泰国、新加坡等国家的影响随之扩大。

可见,本文通过采用修正的Frankel-Wei方法,发现人民币在“一带一路”沿线国家货币篮子中的地位表现出了积极的信号。

四、稳健性检验

在本部分中,本文将进行稳健性检验,以验证在第三部分中使用修正的Frankel-Wei方法所得结果的稳健性和可靠性。本文借鉴Balasubramaniam等和Fratzscher和Mehl的方法进行两步回归,首先就人民币汇率变动对美元汇率变动进行回归[16][18]:

(6)

(7)

得到的稳健性检验结果与第三部分中得出的总体结论基本一致,即美元依旧是“一带一路”沿线国家主要且重要的篮子货币,在本文考察的21个国家中,美元对“一带一路”沿线的18个国家货币汇率的影响显著为正,且美元在大多数货币篮子中的权重接近1;人民币在部分“一带一路”沿线国家的货币篮子中占据重要地位,其中,人民币对“一带一路”沿线的13个国家货币汇率的影响显著,且人民币在其隐含货币篮子中所占权重超过了欧元、日元和英镑等国际货币。可见,本文的估计结果具有稳健性。

表4稳健性检验结果

五、研究结论与政策建议

本文采用修正的Frankel-Wei模型对“一带一路”沿线国家隐含货币篮子中的人民币权重进行估计,结果表明,在本文考察的21个国家中,虽然美元仍然是“一带一路”沿线国家最主要的篮子货币,但是人民币在“一带一路”部分沿线国家货币篮子中占有一定的重要地位,尤其是在菲律宾、马来西亚、新加坡、印度尼西亚、约旦等国家。因此,可以得出结论,人民币已经开始在“一带一路”沿线国家的隐含货币篮子中发挥重要作用,且随着时间的推移,人民币影响“一带一路”沿线国家的数量会日渐增多。当然,本文仍然要特别指出的是,修正的Frankel-Wei方法基于主要国际货币(美元、欧元、日元、英镑和人民币)的系数总和为1的假设。虽然,这一假设在本文中得到了一定程度的验证,但是如果假设不能成立,人民币系数可能被高估,因此较为稳妥的办法是设定一个人民币权重上限。基于上述结论,本文提出以下政策建议:

首先,健全和完善国内金融市场体系,提高人民币汇率弹性。汇率的健康稳定需要汇率弹性自如,除个别本文极端情况之外,汇率的弹性应当主要由市场决定,因此,应推动人民币汇率形成机制改革,充分发挥市场供求在人民币汇率形成中的作用,拓宽人民币汇率双向浮动区间,提高人民币汇率弹性。

其次,加强与相关国家的贸易往来,优化贸易结构。我国应抓住“一带一路”建设的机遇,扩大与“一带一路”沿线国家的经贸往来,促进贸易繁荣;此外,由于我国的贸易以资源密集型、劳动密集型产品为主,在国际市场上的竞争力不强,难以说服贸易伙伴接受人民币计价结算。因此,在扩大贸易规模的同时应当兼顾优化贸易结构,提升产品竞争力,促进人民币在相关国家的使用。

最后,积极发挥亚投行作用,提升人民币的国际地位。亚投行作为“一带一路”建设中的重要金融合作平台,是“一带一路”沿线国家的重要融资渠道。“一带一路”基础设施投资资金短缺严重,亚投行的出现有望解决该问题,而其中很大一部分将由中国来提供支持。因此,应当积极促进亚投行优先使用人民币,从而在“一带一路”沿线国家中提高人民币结算份额,提升人民币的国际地位。

注释:

①2015年3月28日,国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,“一带一路”倡议正式启动。

②2000年1月至2005年6月,美元汇率对数变化与人民币汇率对数变化之间的简单相关系数为0.999;2008年8月至2010年5月,美元汇率对数变化与人民币汇率对数变化之间的简单相关系数为0.998。

③Henning(2012)认为2005年7月22日至2009年7月22日和2010年6月18日至2011年12月30日,美元与人民币之间的关系是脱钩的[8]。

猜你喜欢

心理学报(2022年5期)2022-05-16

当代陕西(2020年17期)2020-10-28

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

当代陕西(2019年14期)2019-08-26

中国外汇(2019年21期)2019-05-21

阅读与作文(小学高年级版)(2019年3期)2019-04-20

故事作文·低年级(2019年2期)2019-02-24

人大建设(2018年5期)2018-08-16