年入100万家庭的风险保障规划

2019-12-01 11:56文熙

投资与理财 2019年6期

文熙

30岁的王先生和太太有一个可爱的女儿,今年6岁了。王先生经营了一家公司,太太在公司管理财务,家庭年收入100万元,但不稳定。一家三口均有社保,无任何商业保险。

家庭年度消费支出大概40万元,其中月供24万元,其余为日常开销。家庭资产配比如下:消费账户占比家庭年收入的20%,风险投资类账户占比80%。

一、风险解析

家庭资产象限图(以家庭资产为单位)调查了全球10万个资产稳健的家庭后,得到的配比如下:要花的钱占比10%;保命的钱占比20%;生钱的钱占比30%;保本升值的钱占比40%。这是人生必须的四大帐户。

第一个账户是日常开销账户,即要花的钱。一般占家庭资产的10%,为家庭3-6个月的生活费,放在活期储蓄的银行卡中。这个账户是保障家庭的短期开销,日常生活、买衣服、美容、旅游等都应从这个账户中支出。

第二个账户是杠杆账户,即保命的钱。一般占家庭资产的20%,为的是以小博大。这个账户专门解决突发的大额开支,一定要专款专用。重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小博大,100元换10万元,平时不占用太多钱,用时又有大笔的钱。关健时刻,它能保障你不会为了急用钱,卖车卖房,股票低价套现,到处借钱。

第三个账户是投资收益账户,即生钱的钱。一般占用家庭资产的30%,为家庭创造收益,用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过智慧为家庭赚钱,包括股票、基金、房产、企业等。这个账户关键在于合理的占比,也就是要赚得起,也要亏得起,无论盈亏,对家庭不能有致命的打击,这样才能从容地抉择。

第四个账户是长期收益账户,即保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但要长期稳定。这个账户最重要的是专属。第一,不能随意取出使用,有的人养老金说是要存,但是经常被买车、装修等用掉了;第二,每年或每月都有固定的钱进入这个账户,才能积少成多;第三,要受法律保护,要和企业资产相隔离,不能用于抵债。

纵观王先生的家庭配置资产,一部分是硬性开销,一部分是高风险投资,没有配置风险账户,即保命的账户。人吃五谷杂粮,没有不生病的,意外更是不可预料的。而这是人生不可预测的两大风险,也是需要大额的开支。一旦家庭成员发生重大疾病或重大意外事故时,那么投资账户的钱就会被动用。这是王先生所不希望发生的。存款不够,房子车子都将是临时资产。

另外,做企业就会有风险,人无百日好,花无百日红,企业在运营过程中,如果发生风险,家庭的正常生活也会受到影响。所以一定要将家放在岸上,无论企业发生何等风险,都波及不到家庭。企业可以大胆地去经营,哪怕失败,也有东山再起的资金,需要安全的,可以隔离风险的防火墙。

二、风险解决

保100万元比存100万元快,用保险这个金融工具来转移一部分风险,利用高杠桿撬动财富。

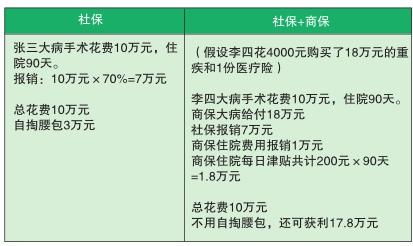

为什么有社保,还需要商保?

如果生病,我们的花费会是漏斗形的,下面有起付线,一般住院1300元/年,门诊1800元/年,也就是在这之上的部分才开始报销;上面有封顶线,门诊是2万元/年,大病是30万元/年。

现在医院药品和器材分为3类:甲类是医保可报销范围,有1800个品种,按比例报销,一般是80%。乙类是“部分自费药品”,有817个品种,一般需要自付10%-35%,其他部分可以用医保按比例报销。以上两类可报销品种共计2600多种,按实际报销比例予以报销。丙类是全自费项目,共计19万种,完全自费,不予报销。

如果是小病住院手术,医保可以覆盖70%-80%,如果是重大疾病,需要用到很多效果好、负作用少的“进口药”“自费药”,那么医保覆盖率估计也就只能达到50%甚至更少,将会给家庭带来非常大的压力。

社保管基础,保而不包,社保+商保,保障更全面,满足高品质需求。

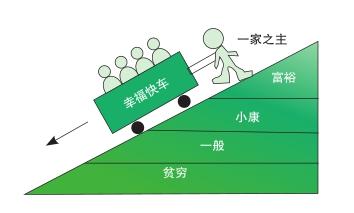

为什么常听说“保险应该先保大人,再保孩子”?

幸福的人生就像是在走上坡路。我们的生活水平一般分为4个阶段:贫穷、一般、小康、富裕。每个家庭都有一辆“幸福快车”,车里坐着我们的父母、配偶和孩子。每个家庭由一家之主拉着这辆车,每根绳子代表收入,收入越高,速度越快。但是,一场意外或者大病,就会像无情的剪刀把这辆车的绳子剪断,这辆“幸福快车”少了绳子的牵引,爬行的速度变缓,或者,急速下滑!保险是这辆“幸福快车”后面的一堵墙,阻止小车下滑,或放慢下滑的速度。

鉴于王先生的企业还在创业期,可以先按如下来配置,即每年用71536元的保费来撬动3到5年的家庭年收入。

为什么是这个额度呢?因为一旦发生重大疾病或是大的意外,不仅需要大额的费用,并且3到5年的康复期几乎是没有收入的,或者即使有收入,也会大大下降。这样就损失了3笔费用,即大额的医疗费、收入损失费和康复费。

王先生,年缴37204元,即每天仅需101元相当于一次正餐钱,就可以拥有最高600万元的身价保障,160万元的重疾赔付保障,706万元的医疗保障。200万元的定期寿险保障至50岁。

王太太,年缴26318元,即每天72元相当于护肤钱,就可以拥有最高200万元的身价保障,160万元的重疾赔付保障,706万元的医疗保障。

6岁宝贝,年缴8014元,即每天22元相当于玩具钱,就可以拥有最高260万元的重疾赔付保障,706万元医疗保障。

另外,年缴10万元,交10年,合计100万元,可做养老、教育、传承、资产保全。

一、案例解析

王先生家庭年收入100万元,但不稳定,属于中产阶级家庭。总体表现为财务稳健,而保障不足。

事情发生在别人身上是故事,但发生在自己身上是事故。世事无常,我们不知道风险何时发生,一旦风险发生,收入将中断,银行更不会因为家庭发生变故而不用偿还房贷、车贷。如果没有合理的家庭资产风险规划,这些不确定的风险因素将会给家庭带来打击。

王先生虽然年收入不错,但一家三口光有社保,没有任何商业保险,先天性的保障不足。王先生作为家庭主要支柱,家庭收入贡献度最高,若发生意外,势必会影响到家庭今后的稳定性、未来的品质生活以及孩子的健康成长和未来教育。所以王先生的身价保障需要及时补充。

王先生的资产主要是不动产,且是按揭贷款购买,有200万元的负债。这笔风险可以通过王先生的身价保险转嫁出去。100万元的家庭收入不稳定,但每年40万元的开支却是固定支出的。再加上经营企业需要一定的流动性资金,王先生可以考虑用年金保险来隔离企业的债务风险和提高现金流。

寿险是以身故或全残为赔付条件的,对家庭顶梁柱来说,万一身故,家庭收入终止,寿险刚好弥补这种损失。寿险一般按照年收入的5至10倍来配置。

意外方面,需要涵盖意外身故、伤残、意外医疗等责任,用来补偿因意外身故或意外伤残造成的收入损失,意外险一般按照年收入的10倍来配置。

社保只报销社保内用药,不报销社保外的自费药和进口药,大病往往需要用到很多自费药,商业医療险则可以弥补这块。另外,如果想要更好的医疗条件,高端医疗险可帮忙实现。

对于王太太和孩子来说,适当的医疗保障、重疾保障,可以让他们在风险来临时,获得更好的就医选择。

二、具体保险方案配置

对王先生来说,需要配置终身寿险、意外险、医疗险和重疾险。一般来说,保费支出占比不超过家庭年收入的20%,即20万元。终身寿险和意外险若按10倍收入配置的话,王先生的保额需要800万元。充足的保额,可以充分隔离开企业风险和家庭债务,也可以让子女顺利继承财富,做到资产保全,不过相应的,保费也会很贵。如果按照预先设定的保额来配置的话,单400万元的终身寿险保费就超过20万元,所以在保额和预算之间,需要找到一个平衡。据此,王先生的寿险保额设定为100万元的终身寿险+200万元的定期寿险。

重疾保额按3倍年收入配置,需要240万元。每家保险公司都有免体检保额,王先生需要组合购买多家保险公司的产品。重疾险可选择两种类型的重疾险进行搭配组合:一种多次赔付,含身故责任,保终身;一种单次赔付,不含身故责任,保至70岁;前者保障更全面,后者杠杆更高。

网红款百万医疗险,可以解决一般的医疗报销,保额400万元,保费几百元就可以搞定。

猜你喜欢

文萃报·周五版(2022年41期)2022-05-30

农家参谋(2020年2期)2020-04-27

中学生天地(C版)(2016年3期)2016-02-28

共产党员(辽宁)(2015年19期)2016-01-27

中国卫生(2014年3期)2014-11-12